INFORME DE MACROECONOMÍA Y CONSTRUCCIÓN (MACh 56)

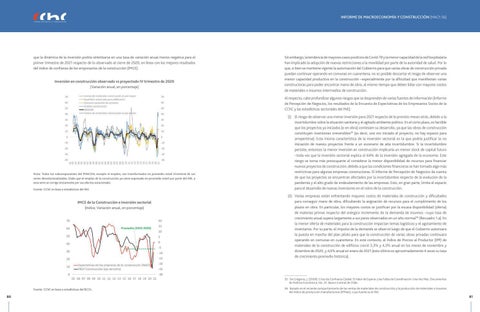

que la dinámica de la inversión podría sintetizarse en una tasa de variación anual menos negativa para el primer trimestre de 2021 respecto de lo observado al cierre de 2020, en línea con los mejores resultados del índice de confianza de los empresarios de la construcción (IMCE). Inversión en construcción observado vs proyectado IV trimestre de 2020 (Variación anual, en porcentaje)

Sin embargo, la tendencia de mayores casos positivos de Covid-19 y la menor capacidad de la red hospitalaria han implicado la adopción de nuevas restricciones a la movilidad por parte de la autoridad de salud. Por lo que, si bien se mantiene vigente la autorización del Gobierno para que varias obras de construcción privada puedan continuar operando en comunas en cuarentena, no es posible descartar el riesgo de observar una menor capacidad productiva en la construcción –especialmente por la dificultad que manifiestan varias constructoras para poder encontrar mano de obra, al mismo tiempo que deben lidiar con mayores costos de materiales o insumos intermedios de construcción. Al respecto, cabe profundizar algunos riesgos que se desprenden de varias fuentes de información (Informe de Percepción de Negocios, los resultados de la Encuesta de Expectativas de los Empresarios Socios de la CChC y las estadísticas sectoriales del INE):

Nota: Todos los subcomponentes del IMACON, excepto el empleo, son transformados en promedio móvil trimestral de sus series desestacionalizadas. Dado que el empleo de la construcción ya viene expresado en promedio móvil por parte del INE, a esta serie se corrige únicamente por sus efectos estacionales. Fuente: CChC en base a estadísticas del INE.

IMCE de la Construcción e inversión sectorial (índice; Variación anual, en porcentaje)

(i) El riesgo de observar una menor inversión para 2021 respecto de lo previsto meses atrás, debido a la incertidumbre sobre la situación sanitaria y el agitado ambiente político. En el corto plazo, es factible que los proyectos ya iniciados (o en obra) continúen su desarrollo, ya que las obras de construcción constituyen inversiones irreversibles35 (es decir, una vez iniciado el proyecto, no hay espacio para arrepentirse). Esta misma característica de la inversión sectorial es la que podría justificar la no iniciación de nuevos proyectos frente a un escenario de alta incertidumbre. Si la incertidumbre persiste, entonces la menor inversión en construcción implicaría un menor stock de capital futuro –toda vez que la inversión sectorial explica el 64% de la inversión agregada de la economía. Este riesgo se torna más preocupante al considerar la menor disponibilidad de recursos para financiar nuevos proyectos de construcción, debido a que las condiciones financieras se han tornado algo más restrictivas para algunas empresas constructoras. El Informe de Percepción de Negocios da cuenta de que los proyectos se encuentran afectados por la incertidumbre respecto de la evolución de la pandemia y el alto grado de endeudamiento de las empresas. Esto, en gran parte, limita el espacio para el desarrollo de nuevas inversiones en el rubro de la construcción. (ii) Varias empresas están enfrentando mayores costos de materiales de construcción y dificultades para conseguir mano de obra, dificultando la asignación de recursos para el cumplimiento de los plazos en obra. En particular, los mayores costos se justifican por la escasa disponibilidad (oferta) de materias primas respecto del enérgico incremento de la demanda de insumos –cuya tasa de crecimiento anual supera largamente a sus pares observados en un año normal36 (Recuadro 1.a). En la menor oferta de materiales para la construcción impactan temas logísticos y el agotamiento de inventarios. Por su parte, el impulso de la demanda se observó luego de que el Gobierno autorizara la puesta en marcha del plan piloto para que la construcción de varias obras privadas continuara operando en comunas en cuarentena. En este contexto, el Índice de Precios al Productor (IPP) de materiales de la construcción de edificios creció 3,3% y 4,5% anual en los meses de noviembre y diciembre de 2020, y 4,6% anual en enero de 2021 (esto último es aproximadamente 4 veces su tasa de crecimiento promedio histórica).

35 De Gregorio, J. (2009). Crisis de Confianza Global: El Valor de Esperar y las Fallas de Coordinación: Una Vez Más. Documentos de Política Económica, No. 31. Banco Central de Chile. Fuente: CChC en base a estadísticas del BCCh.

80

36 Basado en el reciente comportamiento de las ventas de materiales de construcción y la producción de materiales e insumos del índice de producción manufacturera (IPMan), cuya fuente es el INE.

81