INFORME DE MACROECONOMÍA Y CONSTRUCCIÓN (MACh 56)

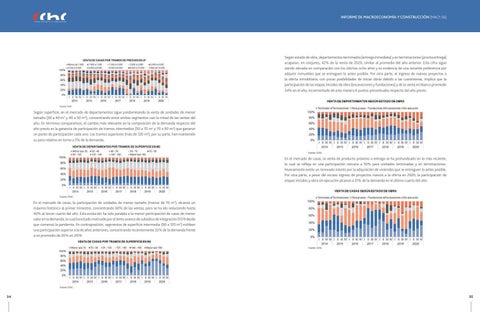

Según estado de obra, departamentos terminados (entrega inmediata) y en terminaciones (pronta entrega) acaparan, en conjunto, 42% de la venta de 2020, similar al promedio del año anterior. Esta cifra sigue siendo elevada en comparación con los últimos ocho años y es evidencia de una reciente preferencia por adquirir inmuebles que se entreguen lo antes posible. Por otra parte, el ingreso de nuevos proyectos a la oferta inmobiliaria, con pocas posibilidades de iniciar obras debido a las cuarentenas, implica que la participación de las etapas iniciales de obra (excavaciones y fundaciones) y de la venta en blanco promedie 34% en el año, incrementado de esta manera 6 puntos porcentuales respecto del año previo.

Según superficie, en el mercado de departamentos sigue predominando la venta de unidades de menor tamaño (30 a 40 m2 y 40 a 50 m2), concentrando entre ambos segmentos casi la mitad de las ventas del año. En términos comparativos, el cambio más relevante en la composición de la demanda respecto del año previo es la ganancia de participación de tramos intermedios (50 a 70 m2 y 70 a 90 m2) que ganaron un punto de participación cada uno. Los tramos superiores (más de 120 m2), por su parte, han mantenido su peso relativo en torno a 5% de la demanda.

En el mercado de casas, la venta de producto próximo a entrega se ha profundizado en lo más reciente, lo cual se refleja en una participación cercana a 50% para unidades terminadas y en terminaciones. Nuevamente existe un renovado interés por la adquisición de viviendas que se entreguen lo antes posible. Por otra parte, a pesar del escaso ingreso de proyectos nuevos a la oferta en 2020, la participación de etapas iniciales y obra sin ejecución alcanzó a 31% de la demanda en el último cuarto del año.

En el mercado de casas, la participación de unidades de menor tamaño (menos de 70 m2), alcanzó un máximo histórico al primer trimestre, concentrando 60% de las ventas, pero se ha ido reduciendo hasta 40% al tercer cuarto del año. Esta evolución ha sido paralela a la menor participación de casas de menor valor en la demanda, lo cual ha estado motivado por el lento avance de subsidios de integración DS19 desde que comenzó la pandemia. En contraposición, segmentos de superficie intermedia (90 a 120 m2) exhiben una participación superior a la de años anteriores, concentrando recientemente 32% de la demanda frente a un promedio de 20% en 2019.

34

35