Dossier formativo integrador Auditoria administrativa

Brajham Jousteen vega picon 231253

Dayanifer Rangel Laguna 231268

Universidad francisco de paula Santander Ocaña, facultada de ciencias administrativas y económicas, programa de contaduría publica

Docente Maldonado Velásquez Robinson

Ocaña abril 2024

Proporcionar servicios de auditoría y consultoría de alta calidad que generen confianza y transparencia en la información financiera de nuestros clientes. Nos comprometemos a ofrecer soluciones innovadoras y personalizadas, respaldadas por un equipo de profesionales altamente capacitados y éticos. Nuestra meta es ayudar a nuestros clientes a alcanzar sus objetivos financieros y operativos, contribuyendo al desarrollo sostenible y la responsabilidad empresarial..................................................................17

Capítulo 1 Auditoria...............................................................................................................4 1.1 Introducción 4 1.2 Organigrama 5 1.3 Orden y carta de convenio............................................................................................6 1.4 Contrato prestación de servicios...................................................................................9 Capítulo 2 Desarrollo de la Auditoria...................................................................................16 2.1 Planeación...................................................................................................................16 2.1.2 Visión 16 2.1.3 Misión 17

Tabla de contenido

2.1.4 Objetivos..............................................................................................................17 2.1.5 Estrategias/ tácticas..............................................................................................18 2.2 Organización 19 2.2.1 Estructura organizacional....................................................................................19 2.2.2 División

funciones...................¡Error!

y distribución de

Marcador no definido.

2.2.3 Cultura Organizacional

2.3 Dirección

2.4 Control........................................................................

Capítulo 3 Instrumentación ..................................................

3.1 Recopilación de información......................................

3.2 Técnicas de recolección..............................................

3.2.1 Entrevistas

Marcador no definido.

Marcador no definido.

Marcador no definido.

Marcador no definido.

Marcador no definido.

Marcador no definido.

Marcador no definido.

3.3.1

5.1 Hallazgos....................................................................

Marcador no definido.

¡Error!

¡Error!

¡Error!

¡Error!

¡Error!

¡Error!

¡Error!

19

Medición.....................................................................................................................31

3.2.2 Cedulas narrativas

3.3

indicadores cualitativos.......................................................................................31

indicadores cuantitativos.....................................................................................31 Capítulo 4 Examen 33 4.1 Propósito 33 4.2 Procedimiento 33 4.2.1 DOFA 33

5 Informe ...............................................................¡Error! Marcador

definido.

3.3.1

Capítulo

no

¡Error!

5.2 Informe final de auditoria...........................................................................................34

Capítulo 1 Auditoria

1.1 Introducción

En el dinámico panorama empresarial actual, la eficiencia administrativa es un pilar fundamental para el éxito sostenible de cualquier organización. Reconociendo esta premisa, Gestión Integral & Auditoría se propone llevar a cabo una auditoría administrativa en la empresa Deportivo Eldamar. Este proceso de auditoría, que se extenderá a lo largo de tres meses, tiene como objetivo principal detectar y analizar los posibles problemas administrativos internos que puedan estar obstaculizando el óptimo desempeño de la empresa.

La empresa Deportivo Eldamar, como entidad dedicada al sector deportivo, enfrenta un entorno competitivo y en constante evolución, donde la eficacia en la gestión administrativa es crucial para mantener una posición sólida en el mercado. En este contexto, la auditoría administrativa se presenta como una herramienta invaluable para identificar áreas de mejora, optimizar procesos y fortalecer la estructura organizativa.

Durante el período de tres meses, el equipo de Gestión Integral & Auditoría llevará a cabo un exhaustivo análisis de los procesos administrativos de Deportivo Eldamar, desde la planificación estratégica hasta la ejecución operativa. Se emplearán métodos y técnicas especializadas para evaluar la eficiencia, eficacia, economía y efectividad de las prácticas administrativas vigentes.

El resultado de esta auditoría no solo proporcionará a Deportivo Eldamar una visión clara y objetiva de su situación administrativa actual, sino que también servirá como punto de partida para implementar acciones correctivas y estratégicas que impulsen su desempeño futuro.

Por último, esta Auditoria propuesta por Gestión Integral & Auditoría se presenta como una oportunidad para identificar y abordar los desafíos internos que pueden estar

limitando el potencial de Deportivo Eldamar. Mediante un enfoque riguroso y profesional, se buscará generar valor agregado y promover el crecimiento sostenible de la empresa en el competitivo panorama empresarial.

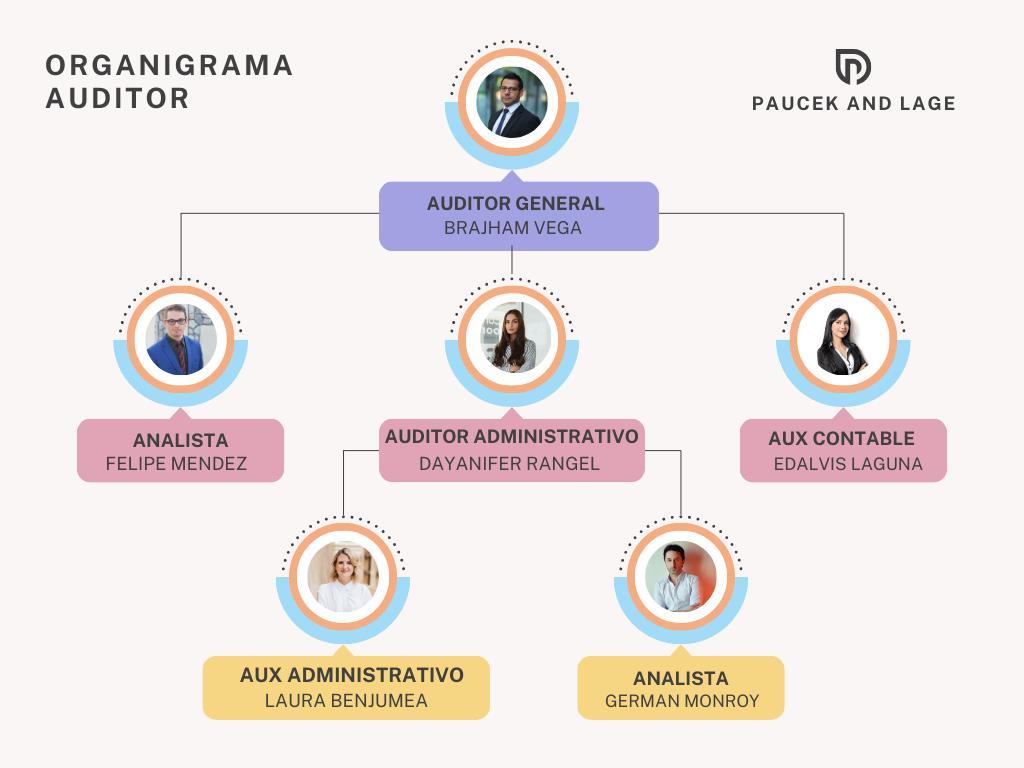

1.2 Organigrama

Gerente

Auditores (2)

Secretaria

Auxiliar contable

1.3 Orden y carta de convenio

GESTIÓN INTEGRAL & AUDITORÍA

Circular 001

Ocaña, Abril 2024

Gestión Integral & Auditoría. De conformidad con el dueño del establecimiento se ha llegado al acuerdo de realizar una AUDITORIA ADMINISTRATIVA A LA

ORGANIZACION DEL LOCAL , la misma que se les informa que se realizara a partir del 01 de marzo del 2024 donde se designara a los Auditor(es) DAYANIFER RANGEL

LAGUNA y BRAHJAM JOUSTEEN VEGA PICON a realizar el trabajo en comendado. A la vez quiero solicitarles su total colaboración y disponibilidad para proporcionar a la auditora toda la información necesaria, con el fin de cumplir con los plazos dispuestos.

Atentamente,

BRAHJAM JOUSTEEN VEGA PICON

Cc. 1091677415

GESTIÓN INTEGRAL & AUDITORIA

CARTA CONVENIO

Fecha 20 abril 2024

Señores: Carlos Manuel Gonzales

Cargo Gerente

Institución Deportivo Eldamar SAS

Domicilio Cra 23 #5ª33

Estimado Sr.: Carlos Manuel Gonzales

La presente confirma nuestro acuerdo concerniente a los términos del convenio y la naturaleza de los servicios que se llevarán a cabo para Las condiciones son las siguientes:

Periodo. Este convenio tendrá una vigencia de, 03 meses_ iniciándose el_01 de mayo 2024.

Ninguna de las partes puede dar por concluido el contrato antes de treinta (30) días de la entrega del aviso por escrito correspondiente a la contraparte.

En caso de terminación, el auditor será compensado por los servicios prestados hasta la fecha de finalización.

Obligaciones. Nuestras obligaciones incluyen:

a) Aplicación de una auditoría administrativa.

b) Presentación de reportes semanales del progreso del proyecto.

c) Preparación del reporte final y exposición ante la directiva de la institución de un documento que incluya observaciones y recomendaciones para la implementación de los cambios propuestos.

Compensación. La compensación por nuestros servicios será de_$10.000.000 (Diez millones de pesos) pagaderos y facturados cada mes. Otros costos, como de transportación, serán facturados por separado.

Anexamos a ésta una copia del convenio para sus registros. Favor de firmar el original y devolverlo a esta oficina en el sobre adjunto.

Atentamente,

Gerente

Gestión integral y Auditoria

BRAHJAM JOUSTEEN VEGA PICON

1.4 Contrato prestación de servicios

GESTIÓN INTEGRAL & AUDITORIA

CONVENIO DE SERVICIOS PROFESIONALES

CONVENIO realizado el 20 abril de 2024, entre Gestión integral y Auditoria a quien en adelante se denominará el AUDITOR, y Deportivo Eldamar SAS, a quien en lo sucesivo se denominará el CLIENTE.

Objetivo del convenio

El objetivo de este convenio es estipular los términos y condiciones bajo los cuales

el AUDITOR proveerá el servicio de auditoría administrativa al CLIENTE.

Servicios que se proporcionarán

El AUDITOR proveerá los siguientes servicios programados al CLIENTE:

Una agencia de auditoría puede ofrecer una variedad de servicios especializados para una empresa dedicada a la venta de productos deportivos. Estos servicios están diseñados para ayudar a la empresa a mejorar su eficiencia, reducir riesgos y maximizar su rendimiento.

Algunos de los servicios que una agencia de auditoría podría ofrecer a una empresa de este tipo incluyen:

• Auditoría Financiera

• Auditoría de Inventarios

• Auditoría de Procesos Internos.

• Auditoría de Cumplimiento

• Auditoria de Tecnología de la Información

• Auditoría de Recursos Humanos

• Consultoría en Gestión de Riesgos

Tiempo de realización

El AUDITOR proporcionará el plan de trabajo completo al CLIENTE en el tiempo que ambos convengan. También proporcionará el calendario de trabajo en condiciones normales, que puede estar sujeto a ajustes por efectos ajenos al control del AUDITOR. La fecha que ambos acordaron es inicio 01 de marzo y finalización 31 mayo 2024

Propiedad del CLIENTE

Todos los diagnósticos de auditoría, los procedimientos por escrito y cualquier otro sistema de apoyo utilizado en el trabajo por el AUDITOR pasará a ser propiedad del CLIENTE, el que debe dar a cambio la compensación debida por los servicios incluidos en su elaboración.

Resguardo del material de trabajo

Si los papeles de trabajo, software, cintas magnéticas y cualquier material relacionado con el trabajo del AUDITOR son salvaguardados por la organización auditada, es bajo responsabilidad del CLIENTE. El AUDITOR no asume obligación o responsabilidad alguna en relación con esos materiales.

Confidencialidad

Todos los datos estadísticos, financieros y personales relacionados con el negocio

del CLIENTE, considerados confidenciales, deben ser mantenidos en estricta reserva por el

AUDITOR y sus colaboradores. Sin embargo, la obligación antes mencionada no se aplica a ningún dato que esté disponible para el público o que se pueda obtener de terceras partes.

El AUDITOR se obliga a mantener la confidencialidad de los conceptos o técnicas relacionadas con el procesamiento de datos desarrollados por él o en conjunto con el

CLIENTE en los términos del presente convenio.

Responsabilidad del AUDITOR

El AUDITOR tendrá el cuidado debido en el manejo del trabajo del CLIENTE, y será responsable de corregir cualquier error o falla sin cargo adicional. La responsabilidad del

AUDITOR respecto de lo anterior, no será limitada a la compensación total por los servicios prestados bajo este convenio, y no incluirá ninguna responsabilidad contingente.

Compensación

El CLIENTE pagará al AUDITOR la compensación por los servicios prestados de acuerdo con las tarifas establecidas en este contrato. Tales tarifas y mínimos están sujetos a cambios con 30 días de aviso por escrito al CLIENTE. El AUDITOR deberá enviar un comunicado de lo que se le adeuda al final de cada mes, y el CLIENTE hará los pagos dentro de los 5 dias posteriores a partir de la fecha de facturación. Se cargarán intereses a la tasa de 2.5% por ciento mensual a todas las cuentas pendientes de pago. La tarifa mínima actual es de cuarenta y un mil seiscientos sesenta y seis ($ 41.666) pesos por hora de 8:00 a.m. a 5:00 p.m. y de cincuenta y seis mil doscientos cuarenta y nueve ($ 56.249) pesos por hora, por las horas fuera del horario de trabajo.

Plazo del convenio

El presente convenio comenzará a regir el día 01 de marzo de 2024 y deberá continuar hasta su finalización él 31 de mayo de 2024

Retribución: condiciones

La retribución monetaria por este trabajo y las fechas estimadas para completarlo están basados en las especificaciones acordadas entre el CLIENTE y el AUDITOR. Cualquier cambio de especificaciones por parte del CLIENTE resultará en un ajuste en la retribución y en la fecha de terminación del trabajo del AUDITOR.

No interferencia con los auditores

El CLIENTE reconoce que todo el personal que colabora con el AUDITOR se integró a través de un proceso de selección costoso. Por lo tanto, el CLIENTE no puede contratar a ningún otro auditor para realizar las tareas objeto de este contrato. Si el AUDITOR acuerda en que el CLIENTE contrate personal, ya terminados sus servicios, el CLIENTE deberá pagar la suma de cinco millones de pesos ($5.000.000), además de cualquier otra retribución aquí mencionada.

Honorarios y costos de abogado

Si se considera necesario interponer alguna acción legal para interpretar el presente convenio, la parte solicitante tendrá derecho a la retribución y costos de un abogado y a cualquier otro gasto que de ello se derive.

Legislación, totalidad del convenio, invalidación parcial

Este acuerdo se regirá por las leyes de Colombia. Constituye la totalidad del convenio entre las partes que están sujetas al mismo. Si alguna disposición del convenio se trata de invalidar en un tribunal o no se puede cumplir, las disposiciones restantes deberán continuar en vigor.

Realizado en Ocaña N.S Fecha 20 abril 2024

Brahajm Jousteen vega picon

Cc. 1091677415

Gerente Auditoria

Carlos Manuel Gonzales

Cc. 37321665

GESTIÓN INTEGRAL & AUDITORIA

ORDEN DE TRABAJO

Ocaña N.S abril 28 de 2024

Señores

Deportivo Eldamar

Cordial Saludo

De conformidad con lo establecido en la carta convenio por mutuo acuerdo, de realizar una auditoria administrativa a la empresa Deportivo Eldamar

Alcance:

El examen de Auditoría Administrativa a realizarse a la empresa Deportivo Eldamar que cubrirá el período comprendido del 01 de mayo al 31 de junio 2024.

Objetivos:

Objetivo General:

Evaluar la eficacia de los procesos administrativos de la empresa dedicada a la venta de productos deportivos con el fin de identificar áreas de mejora que permitan aumentar la eficiencia operativa y la satisfacción del cliente

Objetivos Específicos:

• Analizar el sistema de gestión de inventario para identificar posibles áreas de mejora en la gestión de existencias, con el objetivo de optimizar los niveles de stock y reducir costos asociados a inventarios excesivos o faltantes.

• Evaluar la eficacia de los procesos de atención al cliente y ventas, identificando posibles puntos de mejora en la atención al cliente, la capacitación del personal de ventas y la implementación de estrategias para aumentar la satisfacción del cliente y fomentar la fidelidad hacia la marca.

• Revisar los procesos administrativos internos, como la gestión de recursos humanos, finanzas y logística, con el fin de identificar posibles ineficiencias, simplificar procedimientos y mejorar la coordinación entre departamentos para aumentar la eficiencia operativa y reducir costos administrativos.

Una vez realizada la Planificación Preliminar y laMatriz Preliminar con enfoque de auditoría debe formular los programas de auditoría, realizar la ejecución del trabajo en el campo hasta llegar al borrador de informe con el memorando de síntesis de borrador, mismos que deberán ser presentados.

Atentamente,

Gerente

Gestión integral & Auditoria

Aceptado y aprobado 29/04/2024

Carlos Manuel Gonzales

BRAHJAM JOUSTEEN VEGA PICON

Capítulo 2 Desarrollo de la Auditoria

2.1 Planeación

Se plantea estableces tales lineamientos y procesos de investigación dentro de la empresa

DEPORTIVOS ELDAMAR SAS, esta auditoria administrativa interna se llevará a cabo en todas las áreas en las que se pueda evidencias un problema referente a algún déficit ya sea a corto, mediano o largo plazo, para así tener un funcionamiento correcto dentro de esta empresa, se tomará información directamente de las áreas a auditar. Toda esta auditoria será realizada bajo criterios justos y éticos por parte de la persona encargada para la realización de está auditoria.

2.1.2 Visión

Ser la firma de auditoría más confiable y respetada, reconocida por nuestra integridad, excelencia profesional y compromiso con el desarrollo sostenible. Aspiramos a liderar la innovación en servicios de auditoría y consultoría, proporcionando a nuestros clientes valiosos que impulsen su crecimiento y éxito continuo. Nuestra meta es crear un impacto positivo en la comunidad, promoviendo la transparencia, la responsabilidad y la ética en todos los sectores donde operamos.

2.1.3 Misión

Proporcionar servicios de auditoría y consultoría de alta calidad que generen confianza y transparencia en la información financiera de nuestros clientes. Nos comprometemos a ofrecer soluciones innovadoras y personalizadas, respaldadas por un equipo de profesionales altamente capacitados y éticos. Nuestra meta es ayudar a nuestros clientes a alcanzar sus objetivos financieros y operativos, contribuyendo al desarrollo sostenible y la responsabilidad empresarial.

2.1.4 Objetivos

Objetivo General:

Evaluar la eficacia de los procesos administrativos de la empresa con el fin de identificar áreas de mejora que permitan aumentar la eficiencia operativa y la satisfacción del cliente.

Objetivos Específicos:

• Analizar la eficiencia y efectividad de los procesos administrativos en áreas como recursos humanos, finanzas, compras, ventas, entre otros.

• Identificar áreas donde los procesos administrativos pueden ser mejorados para aumentar la eficiencia, reducir costos, eliminar redundancias o aumentar la calidad del servicio.

• Analizar el desempeño del personal administrativo en términos de productividad, competencias, capacitación y desarrollo, y proponer acciones para mejorar su rendimiento.

• Analizar cómo se gestionan las relaciones con los clientes internos y externos, evaluando la calidad del servicio administrativo proporcionado y proponiendo acciones para mejorarlo.

2.1.5 Estrategias/ tácticas

• Identificar segmentos de mercado específicos, como deportes particulares, grupos de edad y género.

• Adaptar los productos y mensajes de marketing a cada segmento para satisfacer sus necesidades específicas.

• Ofrecer una amplia variedad de productos deportivos para atraer a diferentes tipos de clientes.

• Utilizar las redes sociales y plataformas digitales para llegar a una audiencia más amplia.

• Crear contenido relevante y atractivo, como videos de entrenamientos, guías de compra y reseñas de productos.

• Patrocinar eventos deportivos o competiciones locales para aumentar la exposición de la marca.

• Ofrecer una experiencia de compra excepcional tanto en tiendas físicas como en línea.

• Proporcionar asesoramiento experto sobre productos, opciones de personalización y servicios adicionales, como clases de entrenamientos o eventos deportivos.

2.2 Organización

2.2.1 Estructura organizacional

Como diseño e instrumentación de la infraestructura de la empresa la cual le da forma a la organización se encuentra:

3.2.2 Cedulas narrativas

GESTIÓN INTEGRAL & AUDITORIA

Deportivo Eldamar

Entrevista Empleados

Cédula Narrativa De Entrevista Al Gerente

Período: 01 marzo al 31 mayo 2024

El Gerente de Deportivo Eldamar expresó confianza en que la empresa cumple con todos los lineamientos y regulaciones legales pertinentes. Señaló que la empresa está comprometida con el cumplimiento ético y legal en todas sus operaciones, incluyendo aspectos como impuestos, normativas laborales, protección del consumidor y regulaciones ambientales.

Durante la entrevista, se discutieron detalles sobre las prácticas y políticas implementadas por la empresa para garantizar el cumplimiento legal. Se destacaron áreas como la capacitación del personal, la revisión periódica de políticas internas y externas, y la colaboración con expertos legales y contables para mantenerse actualizados sobre los cambios en la legislación.

Elaborado Por Brahjam Jousteen Vega Picon

Fecha 07 marzo 2024

GESTIÓN INTEGRAL & AUDITORIA

Deportivo Eldamar

Entrevista Empleados

Cédula Narrativa De Entrevista Empleados

Período: 01 marzo al 31 mayo 2024

Se llevaron a cabo entrevistas con cinco empleados de Deportivo Eldamar para evaluar su conocimiento sobre las áreas en las que trabajan y para recabar sus opiniones sobre la afiliación a riesgos profesionales. La mayoría de los empleados demostraron un buen entendimiento de sus responsabilidades laborales, sin embargo, tres de ellos expresaron preocupación por no estar afiliados a riesgos profesionales, lo que sugiere una brecha en las políticas de bienestar laboral de la empresa.

Durante las entrevistas, se les preguntó a los empleados sobre las áreas específicas en las que trabajan y sus responsabilidades dentro de la empresa. La mayoría de los entrevistados demostraron un conocimiento sólido sobre sus roles y funciones, así como sobre los procesos y procedimientos relacionados con sus áreas de trabajo. Expresaron confianza en su capacidad para desempeñar sus tareas de manera efectiva y contribuir al éxito general de la empresa.

Tres de los empleados entrevistados manifestaron su preocupación por no estar afiliados a riesgos profesionales. Expresaron su inquietud por la falta de cobertura en caso de accidentes laborales o enfermedades relacionadas con el trabajo. Mencionaron que esta situación genera ansiedad y les hace sentirse desprotegidos en el lugar de

trabajo. Dos de ellos destacaron que esta situación les afecta negativamente en su desempeño laboral y en su compromiso con la empresa.

Elaborado Por Brahjam Jousteen Vega Picon

Fecha 07 mayo 2024

arzo al 31 mayo 2024

AREASDepartamentoadministrativo

ResponsableLuisaVillegascantor

FECHA20mayo2024

OBJETIVO:Revisar los manuales de procedimientos y funciones con los que cuenta la empresa.

COMENTARIO:Almomento de solicitar el Auditor los manuales de procedimientos y funciones, se ha detectado que no existen; en la empresa, se está manejando de manera empírica.

ElaboradoPorBrahjamJousteenVegaPicon

FECHA20mayo2024

GESTIÓN INTEGRAL & AUDITORIA

Deportivo Eldamar

MATRIZ PRELIMINAR DE RIESGO

Inicio: 01 marzo

Término: 31 mayo 2024

No. Componente RIESGO DE CONTROL ENFOQUE DE AUDITORIA Alto Medio Bajo

PLANIFICACION ESTRATEGICA

1 Ellocalnocuentaconuna planificación estratégica debidamenteelaborada,para quetantosustrabajadores comoladueñatenganel conocimientodesus objetivos.

ESTRUCTURAORGANICA

2 Secuentaconun organigramafuncionalyde procesos,dondesedetallen lasactividadesquedeben realizar

PROCESOS

Departamento administrativo

Departamento administrativo

X

X

3 Existeunmanualde procedimientososeestá estructurandoodefiniendo unoconelfindemejorarel desempeño X Departamento administrativo

CONTROL

4 Hayunadecuadocontrolde losprocesosydela planeación X Departamento administrativo

ELABORADOPOR:

FECHA: 04marzo2024

BrahjamJousteenvegapicon

GESTIÓN INTEGRAL & AUDITORIA

Deportivo Eldamar

REPORTE PLANIFIFICACION PRELIMINAR

01 marzo al 31 mayo 2024

Motivo Del Examen.

El motivo principal de realizar esta auditoría administrativa es garantizar que la empresa de productos deportivos opere de manera eficiente, cumpliendo con los estándares de calidad y cumplimiento requeridos tanto por la empresa misma como por las regulaciones externas. Además, se busca identificar oportunidades de mejora que puedan aumentar la rentabilidad y la competitividad de la empresa en el mercado. Al evaluar los procesos administrativos, se pretende asegurar que los recursos se utilicen de manera óptima y que se minimicenlos riesgos asociadosconlagestiónempresarial, como fraudes, errores opérdidas.

Objetivos Del Examen.

• Evaluar la eficacia de los procesos administrativos en la empresa de productos deportivos, incluyendo la gestión de inventario, compras, ventas y recursos humanos.

• Identificar áreas de mejora en la eficiencia operativa y la productividad dentro de la empresa.

• Analizar el cumplimiento de políticas y procedimientos internos, así como de regulaciones externas aplicables al negocio de productos deportivos.

• Determinar la eficacia de los controles internos en la prevención de fraudes, errores y pérdidas.

• Evaluar el uso de tecnologías de la información en la gestión administrativa y su contribución a la eficiencia y precisión de los procesos.

• Proporcionar recomendaciones específicas para optimizar la gestión administrativa y fortalecer los procesos operativos de la empresa.

Alcance.

Áreas administrativas y área de ventas.

Conocimiento preliminar de la empresa.

Se encontraron de manera preliminar deficiencias en aspectos administrativos y

facturación

Actividades Principales

Las actividades principales que se desarrollan en la empresa son las siguientes:

Compra-venta de productos deportivos

Nivel de confianza.

Existe un nivel de confianza bajo por parte de los colaboradores

Conclusiones

Necesidad de Mejora en la Experiencia del Cliente: La baja confianza identificada entrelos clientessugiereunabrechasignificativaenlasatisfacción del clienteylapercepción de calidad del servicio. Es esencial implementar medidas para mejorar la experiencia del cliente y reconstruir la confianza perdida.

Riesgo de Pérdida de Clientes y Reputación: La falta de confianza puede llevar a la pérdida de clientes y dañar la reputación de la empresa en el mercado. Es necesario abordar estas preocupaciones de manera urgente para evitar impactos negativos en el crecimiento y la estabilidad a largo plazo de la empresa.

Identificación de Áreas Críticas de Mejora: La matriz de riesgos ha destacado áreas específicas de la operación que están contribuyendo a la baja confianza de los clientes. Estas

áreas, que pueden incluir la calidad del producto, el servicio al cliente o la transparencia en las políticas comerciales, deben ser prioritarias en los esfuerzos de mejora.

Importancia de la Comunicación Transparente: La comunicación transparente y proactiva con los clientes es fundamental para abordar sus preocupaciones y reconstruir la confianza. La empresa debe establecer canales efectivos de comunicación para informar a los clientes sobre las medidas tomadas para abordar los problemas identificados.

Necesidad de un Enfoque Centrado en el Cliente: La cultura organizacional debe orientarse hacia el cliente, priorizando sus necesidades y expectativas en todas las decisiones y acciones empresariales. Esto requiere un compromiso de todos los niveles de la organización para garantizar que se ofrezca un servicio de alta calidad y se mantenga la confianza del cliente.

La baja confianza de los clientes identificada en la matriz de riesgos representa un desafío significativo para la empresa, pero también ofrece una oportunidad para mejorar y fortalecer las relaciones con los clientes. Es crucial abordar estos problemas de manera proactiva y enfocarse en construir una relación sólida y duradera con los clientes basada en la confianza y la satisfacción mutua.

Recomendaciones

• Implementar Programas de Mejora de la Calidad del Producto: Evaluar y mejorar la calidad de los productos deportivos ofrecidos. Esto puede incluir la revisión de los procesos de fabricación, la selección de proveedores y el control de calidad para garantizar

que los productos cumplan con las expectativas de los clientes en cuanto a durabilidad, rendimiento y seguridad.

• Fortalecer el Servicio al Cliente: Capacitar al personal para ofrecer un servicio al cliente excepcional, incluyendo habilidades de comunicación efectiva, resolución de problemas y empatía. Establecer procesos claros para manejar quejas y consultas de manera oportuna y satisfactoria.

• Mejorar la Transparencia en las Políticas Comerciales: Revisar y actualizar las políticas comerciales, términos y condiciones para asegurar que sean claras, justas y transparentes para los clientes. Proporcionar información detallada sobre precios, garantías, devoluciones y cualquier otra política relevante.

• Implementar un Programa de Retroalimentación de Clientes: Establecer un sistema formal para recopilar comentarios y sugerencias de los clientes sobre su experiencia con la empresa y sus productos. Utilizar esta información para identificar áreas de mejora y tomar medidas correctivas de manera proactiva.

• Ofrecer Incentivos y Recompensas para la Fidelización de Clientes: Desarrollar programas de fidelización de clientes que recompensen la lealtad y el apoyo continuo. Esto podría incluir descuentos exclusivos, acceso a eventos especiales o membresías VIP con beneficios adicionales.

• Invertir en Estrategias de Marketing y Comunicación: Desarrollar campañas de marketing que resalten los valores de la empresa, la calidad de sus productos y el compromiso con la satisfacción del cliente. Utilizar diferentes canales de comunicación para

llegar a los clientes y mantenerlos informados sobre novedades, promociones y mejoras en el servicio.

• RealizarSeguimientoy Evaluación Continua: Establecer métricas yKPIs para monitorear la satisfacción del cliente y el impacto de las medidas implementadas. Realizar evaluaciones periódicas para identificar áreas que requieran atención adicional y ajustar las estrategias según sea necesario.

• Al implementar estas recomendaciones, la empresa puede trabajar para reconstruir la confianza de los clientes y mejorar su reputación en el mercado, lo que a su vez puede conducir a un aumento en la lealtad del cliente, las ventas y la rentabilidad a largo plazo

BRAHJAM JOUSTEEN VEGA PICON

Gerente

Gestión integral & Auditoria

Aceptado y aprobado 29/04/2024 Carlos Manuel Gonzales

3.3 Medición

Esta actividad se basará en los siguientes indicadores:

3.3.1 indicadores cualitativos

Estos indicadores nos proporcionan información sobre aspectos que no pueden ser fácilmente cuantificados en términos numéricos, pero que son igualmente importantes para evaluar el desempeño y la eficacia de la organización, por ejemplo.

• Calidad de los Procesos: Evalúa la eficacia y eficiencia de los procesos internos de la organización. Se pueden considerar aspectos como la claridad de los procedimientos, la existencia de cuellos de botella, la flexibilidad para adaptarse a cambios, entre otros. Este indicador se puede evaluar mediante análisis de procesos, observación directa y entrevistas con el personal.

• cómo promueve la rentabilidad de los recursos productivos.

• formas en las que estimula el respeto a las condiciones ambientales.

3.3.1 indicadores cuantitativos

Con la aplicación de este indicador se pretende justificar: cuántos ingresos obtiene la empresa anualmente por cada empleado y cual es su indicador de liquidez

por empleado: $38.000.000

��

�� = $190.000.000 5

= Ingresosanuales ����������������������������

Indicador

Liquidez general:

$750.000.000

$250.000.000

Indicador de liquidez: 3

Esto nos indica que la empresa es capaz de cubrir sus pasivos 3 veces, en otras palabras por cada peso que debe tiene 3 pesos para poder cubrir esa obligación.

�� =

��

������������������������������ pasivocorriente

=

Capítulo 4 Examen

4.1 Propósito

El propósito principal de la empresa es evaluar y mejorar la manera en que se llevan a cabo las políticas administrativas, asegurándose de que estas sean efectivas y eficaces para alcanzar los objetivos establecidos. Esto implica identificar áreas de mejora dentro de la organización y ofrecer recomendaciones para optimizar su desempeño y gestión en general.

La empresa se enfoca en garantizar que las políticas administrativas contribuyan de manera efectiva al logro de los objetivos de la organización, mediante la identificación y corrección de posibles deficiencias y la implementación de mejoras necesarias.

4.2 Procedimiento

4.2.1 DOFA

5.2 Informe final de auditoria

GESTIÓN INTEGRAL & AUDITORIA

Señores Deportivo Eldamar

Ocaña norte de Santander

Hemos practicado una Auditoría de Administrativa sobre el área de operaciones, con un enfoque de evaluación de Control Interno y Panorama de Riesgos, para el mes de mayo del 2024. La Administración es responsable de la elaboración y ejecución del Plan de Gestión y Resultados; de mantener una estructura efectiva de Control Interno para el Logro de los objetivos del establecimiento relacionados con la información financiera oportuna, el cumplimiento de las Leyes reguladoras que la afectan y las estrategias para la conducción ordenada y eficiente del negocio.

Nuestra obligación es la de expresar opiniones, recomendaciones y conclusiones sobre el cumplimiento de los objetivos, metas y programas del plan de gestión y resultados del establecimiento, así como de las estrategias para su ejecución eficiente.

Realizamos el trabajo de acuerdo con las Normas de Auditoría aplicables a la Auditoría de Gestión, en las cuales se establecen los criterios, indicadores, características y modelos para la evaluación del ambiente de control interno y panorama de riesgos. Las normas de auditoría requieren que el trabajo se planifique y se lleve a cabo de tal manera que se obtenga una seguridad razonable sobre si el área de operaciones se ha conducido de manera ordenada en el logro de las metas y objetivos propuestos; el grado en que la administración ha cumplido los objetivos y programas de manera eficiente, efectiva y económica; y si es confiable la información que sirvió de base para el cálculo de los indicadores de desempeño en la evaluación del Plan de Gestión.

Recomendaciones

• Implementar un presupuesto para poder tener una partida para lo que son arreglos y mejoras del establecimiento, con el objeto de evitar atrasos en las entregas y molestias en los clientes.

• Optimizar los procesos administrativos, implementando sistemas de gestión empresarial integrados, automatizando tareas repetitivas y estandarizando procedimientos

• Implementar un software contable que fortalezca la Gestión Administrativa para la toma de decisiones en una manera eficiente y efectiva, que ayude a brindar soluciones a problemas o situaciones que se presenten.

• La utilización y empleo de un software contable facilitará el control Administrativo y Financiero por parte del dueño, constituyéndose en una herramienta idónea para la realización de las actividades.

• Realizar un mejor control de los ingresos y egresos de la entidad logrando identificar fortalezas dentro del ejercicio diario y si es posible emplear un sistema contable que ayude a hacer el proceso más eficiente.

• Afiliar a todo el personal de la empresa a riesgos profesionales para de esta forma generar un ambiente seguro y motivar a los colaboradores mucho más, mejorando así niveles de eficiencia y eficacia dentro de la compañía.

Conclusión

Al concluir el proceso de auditoria se puede resaltar que la entidad en términos generales cumple con la mayoría de requerimientos de ley en términos de contratación, capacitación de los colaboradores sin embargo existen algunas falencias en el proceso administrativo antes mencionadas se recomienda aplicar las respectivas acciones de mejora planteadas en el presente informe para de esta manera lograr subsanar los hallazgos encontrados en este proceso de auditoría.

Atentamente,

1091677415

Brahajm Jousteen vega picon

Jefe Auditoria