Verze eringen

Voor bouw- en infrabedrijven

Special Verzekeringen september 2025

p. 4

Dankzij de Integraal Polis draaiden we niet zelf voor de kosten op

p.18

De uitdagingen van de schade-expert

Deze special van Bouwend Nederland

Ledenvoordelen verschijnt in een oplage van 5.400 exemplaren. De pdf van deze editie is te vinden op bouwendnederland.nl.

Coördinatie en redactie

Estrella Ascención, Maartje van der Maas en Jacob-Jan Esmeijer (Havana Orange)

Redactionele bijdragen

Roeland Contzé, Yvonne de Rijck en Arjen Karelse

Vormgeving en opmaak

Mooijontwerp www.mooijontwerp.nl

Druk

Damen Drukkers, Werkendam

Redactieadres

Koninklijke Bouwend Nederland

T.a.v. afdeling Ledenvoordelen Postbus 340, 2700 AH Zoetermeer voordeel@bouwendnederland.nl

Aansprakelijkheid

Bij het samenstellen van de inhoud van deze publicatie streeft Koninklijke Bouwend

Nederland naar de grootst mogelijke zorgvuldigheid. Bouwend Nederland sluit iedere aansprakelijkheid uit voor onjuistheden, onvolledigheden en eventuele gevolgen van het handelen op grond van informatie die door deze publicatie beschikbaar is.

Copyright

De informatie in deze publicatie kan worden gekopieerd voor persoonlijk gebruik, met uitsluiting van elke verdere verveelvoudiging, distributie, commercialiteit of exploitatie onder derden, tenzij voorafgaande toestemming van de auteur en/of Bouwend Nederland.

Adreswijzigingen

Adreswijzigingen kun je mailen naar: ledenadministratie@bouwendnederland.nl

De crisisdekking van de Bouwend

Nederland Integraal Polis

8 10

Ledengroep verzekeringen

20 16 22

Beleidsregel zorgvuldig opdrachtgeverschap moet graafschades terugdringen

De collectieve zorgverzekering: voordeel voor werkgever én werknemer

7 manieren om verzuim te beperken

4 ’Dankzij Bouwend Nederland

Integraal Polis draaiden we niet zelf voor de kosten op’

7 Bouwbedrijf GECO uit Alkmaar kiest voor de Bouwend Nederland Integraal Polis

8 De crisisdekking van de Bouwend Nederland Integraal Polis

10 Ledengroep verzekeringen

11 Aandachtspunten bouw&infra verzekeringen

12 Orly & Endevoets: Howden staat altijd voor ons klaar

13 Advies, ontzorging en dekking.

Van Cleef vindt het bij In-Staet

14 Uitgebreid Bouwweer: de app die alle jaargetijden trotseert

16 Beleidsregel zorgvuldig opdrachtgeverschap moet graafschades terugdringen

17 5 voordelen van het lidmaatschap van Bouwend Nederland

18 De uitdagingen van de schade-expert

20 De collectieve zorgverzekering: voordeel voor werknemer én werkgever

22 7 manieren om verzuim te beperken

25 Zorgverzekering Zilveren Kruis steunpilaar voor afdeling TBI Vitaal

26 Inkomensbescherming bij arbeidsongeschiktheid in de bouw

Beste ondernemer,

Een ongeluk zit in een klein hoekje – dat weet jij als aannemer als geen ander. Of het nu gaat om graafwerk, extreme weersomstandigheden of onverwachte schades, één ding is zeker: goed verzekerd zijn is geen luxe, maar pure noodzaak.

In deze special lees je wat onze unieke verzekeringsmantels voor jou kunnen betekenen. Je ontdekt waarom een elders niet gedekte schade in onze mantel wél is verzekerd, hoe eenvoudig het is om over te stappen naar de Bouwend Nederland Integraal Polis (BNIP) en hoe jij je goed kunt voorbereiden op een calamiteit die de pers dreigt te halen.

Dankzij de inzet van onze Ledengroep Verzekeringen en onze twee betrokken verzekeringsmakelaars - In-Staet en Howden- kun jij rekenen op persoonlijk advies, praktische hulp en gunstige voorwaarden. Je krijgt daarnaast concrete tips bij aanvang van een project en tips om schade te voorkomen: van slim omgaan met de Wibon-regels tot het vermijden van graafschade en het inspelen op extreem bouwweer.

Ook lees je alles over onze collectieve zorgverzekering, inclusief zorgbemiddeling, verzuimpreventie en de inzichten van een expert over WIA. Want voorkomen is beter dan genezen – zowel op de bouwplaats als voor de gezondheid van jou en je medewerkers.

Ik nodig je van harte uit om deze special te lezen, inspiratie op te doen en te ontdekken hoe we samen bouwen aan zekerheid.

Namens Bouwend Nederland wens ik je veel leesplezier,

Roeland Contzé Manager Partners

‘Dankzij de Integraal polis draaiden we niet zelf voor de kosten op’

Tekst Maartje van der Maas Beeld Bouwend Nederland

De waarde van een verzekering blijkt pas bij schade.

Dat heeft Gerrit van Veldhuizen van KAMPERTBOUW uit Wekerom in de praktijk ervaren. Toen in een nieuwgebouwd binnenzwembad scheuren ontstonden in het tegelwerk, dreigde hij met een aanzienlijke schadepost te blijven zitten. De tegelzetter die via de binnenhuisarchitect werd aangedragen door de opdrachtgever, bleek een product te hebben verwerkt dat kristalvorming veroorzaakte in de raaplaag, waardoor er scheurvorming in de tegels ontstond. Een complexe situatie, die door veel CAR-verzekeringen niet of nauwelijks gedekt zou worden. ‘Maar de CARverzekering van de Bouwend Nederland Integraal Polis dekte dit wel. De schade werd uitgekeerd en ik kon het probleem naar tevredenheid van alle partijen oplossen met een tegelzetter uit ons eigen netwerk.’

Nog geen dag spijt gehad

Tien jaar geleden werd KAMPERTBOUW lid van Bouwend Nederland. ‘Ik was op dat moment al op zoek naar een andere verzekering omdat ik niet tevreden was over de dienstverlening van mijn toenmalige verzekeraar. Ik ontving een belletje van de verzekeringsspecialist die bij Bouwend Nederland was aangesloten. Hij adviseerde mij gebruik te maken van de Bouwend Nederland verzekeringen, waarop ik natuurlijk vroeg: ‘Wat maakt jullie dan de beste keuze voor mij?’’ Het antwoord was duidelijk. De Bouwend Nederland verzekeringen zijn met en door leden ontwikkeld en worden jaarlijks aan de praktijk getoetst en up-to-date gehouden. Vanwege de specifieke vakkennis binnen de brancheorganisatie wordt de dekking zeer kritisch bekeken. Hierdoor zijn de verzekeringen volledig afgestemd op de dagelijkse praktijk van de bouw- en infrasector. Van Veldhuizen besluit: ‘Ik heb tien jaar geleden de eerste stap gezet naar de Bouwend Nederland verzekeringen en ben bij de introductie van de nog uitgebreidere Bouwend Nederland Integraal Polis (BNIP) in 2021 naar deze nieuwe polis overgestapt en heb daar nog geen dag spijt van gehad.’

Scheuren in de tegels

Vooral de CAR-dekking in de BNIP bleek voor KAMPERTBOUW erg waardevol bij een schadegeval in een luxe woning waarin ze een zwembad hadden gerealiseerd. De tegelzetter werd via de binnenhuisarchitect aangedragen door de opdrachtgever. Die bracht een cementgebonden raaplaag Ardex AM100 van tien millimeter aan op de prefab betonnen wanden om deze uit te vlakken. Daarop volgde een waterdicht membraan waarop de zwembadtegels werden verlijmd. ‘Net voor de oplevering werden er scheuren ontdekt in de wandtegels van het zwembad’, vertelt Van Veldhuizen. ‘Een onafhankelijk bureau heeft onderzocht wat de oorzaak was van dit probleem. Het onderzoeksrapport concludeerde dat er kristalvorming was opgetreden in de Ardex AM100, waardoor er uitzetting ontstond die de scheuren in de tegel en de tegellijm veroorzaakte.’ Het bouwbedrijf werd gevraagd om een herstelbegroting aan te bieden. Van Veldhuizen wist echter dat herstel nooit tot een goed waterdicht resultaat zou komen, dus ze besloten verdere opties te onderzoeken. Zo werd gevraagd om een begroting te maken voor het opnieuw betegelen van het bad. Daar kwam zo’n hoog bedrag uit dat KAMPERTBOUW besloot om ook een voorstel te maken met eigen calculator en met een tegelzetter waarmee het bedrijf vaker samenwerkt. Dit voorstel kwam aanzienlijk lager uit. ‘Ik heb de verschillende voorstellen opgestuurd naar In-Staet. Zij stonden open voor het gesprek over de beste en meest effectieve en duurzame oplossing en besloten om met ons voorstel akkoord te gaan. Een aantal weken later werd het geld overgemaakt. De opdrachtgever kan nu zwemmen in het opnieuw betegelde zwembad.’

Materiële schade

Dat de CAR-verzekering van de BNIP deze schade dekt, komt door de unieke uitbreiding van het begrip materiële schade in de voorwaarden van de CAR-dekking. Mike Groenewegen, schademanager bij In-Staet, legt uit: ‘Je spreekt van een materiële schade als er sprake is van een verandering van vorm of structuur in oorspronkelijk gave objecten: iets moet eerst goed zijn geweest en daarna beschadigen. In de BNIP is het begrip ‘materiële schade’ echter verruimd en is eraan toegevoegd dat ook delen van het werk die niet voldoen aan hetgeen daarvan verwacht mag worden, ook daarna van vorm of structuur kunnen veranderen.’

Over de situatie met het zwembad van KAMPERTBOUW ging het om tegels en tegellijm die scheurden. Groenewegen vervolgt: ‘Je zou dus kunnen zeggen dat ze nooit goed vast hebben gezeten waardoor er geen sprake zou zijn van materiële schade. Maar door de uitbreiding binnen de BNIP is er toch dekking omdat er wel sprake is geweest van een vorm van hechting. De tegels hebben namelijk vastgezeten, ze zijn gescheurd door het uitzetten.’

Eindverantwoordelijk

Van Veldhuizen is erg tevreden over de snelheid en professionaliteit waarmee de schade is afgehandeld. ‘In dit specifieke geval speelde mee dat wij de onderaannemer niet kenden. Deze werd via de binnenhuisarchitect aangedragen door de opdrachtgever. Daardoor heb je als hoofdaannemer minder grip op de prestatie, maar toch ben je de eindverantwoordelijke. We hebben de schade in september gemeld, na diverse onderzoeken en overleggen was het in december rond en konden we het zwembad weer aan een tevreden opdrachtgever opleveren. De Bouwend Nederland verzekering voorkwam dat we verzeild raakten in maandenlange vertraging en lastige discussies over de aansprakelijkheid.’ Zijn belangrijkste advies aan collega-bouwers? ‘Laat je verzekeringen goed checken door de verzekeringsspecialisten bij Bouwend Nederland. Neem niet klakkeloos aan dat je polis alles dekt. Kijk serieus naar de Bouwend Nederland Integraal Polis. Die is duidelijk gemaakt voor en door bouwers en houdt rekening met hoe het er in de praktijk echt aan toegaat.’ ●

Goed verzekerd,

weinig romp-

slomp: daarom koos bouwbedrijf GECO voor de Bouwend Nederland Integraal Polis

Mike Groenewegen Schademanager - In-Staet

‘Laat je verzekeringen checken door de specialisten bij Bouwend Nederland.

Gerrit van Veldhuizen

Wil jij ook gebruik maken van de voor en door leden ontwikkelde Bouwend Nederland Integraal Polis? Bel of mail met Bouwend Nederland: verzekeringen@bouwendnederland.nl 079-3252166

‘We hebben de overstap naar de Bouwend Nederland Integraal Polis (BNIP) gemaakt omdat deze volledig op bouwen gericht is. Deze verzekering sluit helemaal aan op de risico’s die wij in onze dagelijkse werkzaamheden tegenkomen.’ Aan het woord is Alex Quant van Bouwbedrijf GECO in Alkmaar. Een aantal jaar geleden besloot het bedrijf een aantal verzekeringen uit het BNIP-pakket af te sluiten, maar dat werden er al snel meer. ‘Het totaalplaatje klopt en past ons als aannemer. En de verzekeringen bleken ook nog voordeliger in prijs.’

Minder rompslomp

Bouwbedrijf GECO heeft meer dan 40 jaar ervaring in nieuwbouw, verbouw en renovatiewerkzaamheden. Ook maken zij in hun werkplaats kozijnen, ramen, interieur en keukens op maat. ‘Vooral voor onze nieuwbouwtak moeten we goed verzekerd zijn’, aldus Quant. Zo noemt hij het voorbeeld van heien. ‘Bij onze vorige verzekering moesten we altijd melden dat we gingen heien vanwege de scheurvorming die dat kan veroorzaken bij omliggende gebouwen. Er werd dan een nulmeting gedaan voordat we aan de slag konden. Bij de verzekering via Bouwend Nederland is dat niet nodig en is scheurvorming volledig gedekt. Dat scheelt een hoop rompslomp.’ Maar ook over andere incidenten op de bouwplaats wordt niet moeilijk gedaan. ‘Zo waaide er eens een bord om op een auto. Dat werd na een telefoontje opgepakt en afgehandeld. Bij deze verzekeringen snappen ze de realiteit van een bouwbedrijf en de dingen die bij ons in de praktijk kunnen gebeuren.’

Mooie korting

Naast de bouwgerelateerde vezekeringen uit het BNIP-pakket heeft GECO ook de ziekteverzuimverzekering afgesloten via Bouwend Nederland. ‘Wij betalen de eerste 30 dagen als een werknemer langdurig niet inzetbaar is, maar daarna gaat de verzekering uitkeren’, weet Quant. ‘Dit zijn doorgaans geen goedkope verzekeringen, maar we kregen als lid van Bouwend Nederland een mooie korting, waardoor we ook een ongevallenverzekering konden afsluiten. We hebben van beiden gelukkig nog geen gebruik hoeven te maken.’

Soepele overstap

De overstap naar de verzekeringen bij Bouwend Nederland verliep erg soepel. Quant: ‘Het ging volgens het boekje. We meldden ons bij de oude verzekering af en bij de nieuwe verzekering aan. We hebben goed contact met de tussenpersoon, die bij ons uit de buurt komt en de regio en onze werkzaamheden kent. Wij voelen ons goed verzekerd met deze polis en worden goed behandeld. Dat brengt rust. Zo kunnen we ons volledig op onze werkzaamheden richten en doen waar we goed in zijn: mooie dingen bouwen.' ●

Tekst Maartje van der Maas Beeld Bouwbedrijf GECO

Cuppens +zn koos voor de crisisdekking van de Bouwend Nederland

Integraal Polis

Je kunt het maar één keer goed doen

Het was Koningsdag, vier jaar geleden. Terwijl Nederland feestvierde – zij het ingetogen vanwege de coronacrisis – brak er brand uit in de werkplaats van Cuppens +zn in Nijmegen. 'Het liep gelukkig goed af, er waren geen slachtoffers en de media-aandacht bleef beperkt, vertelt Esther Ceelen, directeur van het bouwbedrijf. 'Maar het zette ons wel aan het denken: wat als het wél groot was geworden? Wat als er iemand gewond was geraakt of de pers voor de deur had gestaan?' Het incident zorgde ervoor dat Ceelen en haar compagnon besloten zich goed voor te bereiden op het onvoorziene. 'We zijn geen groot bedrijf met een eigen crisismanagement- of communicatieafdeling. Als er iets heftigs gebeurt, kun je het maar één keer goed doen. Maar hoe doe je dat, als alles tegelijk op je afkomt?'

Richard Beldman is risicoadviseur bij In-Staet. Hij zag hoe mkb-bedrijven in de bouw- en infrasector worstelen met de stroom aan dingen die geregeld moeten worden als er een ernstig incident plaatsvindt. 'Een paar jaar geleden begeleidde ik een aannemer bij een instorting van een pand waar hij aan het werk was. Gelukkig raakte niemand gewond, maar het nieuws haalde de landelijke media. Er kwam zó veel op hen af: journalisten, politie, opdrachtgevers, verzekeraars, en ondertussen moesten ze hun mensen opvangen én hun naam verdedigen.' Op verzoek van Bouwend Nederland was hij een van de initiatiefnemers van de crisisdekking binnen de Bouwend Nederland Integraal Polis (BNIP). 'Bedrijven beseffen onvoldoende dat een crisis meer is dan alleen schade herstellen. De mediaaandacht, het imago, de juridische afhandeling – dat komt er allemaal bij. En daar zijn veel mkb’ers vaak niet op voorbereid', aldus Beldman.

Van dekking tot daadkracht

'De crisisdekking is standaard inbegrepen in de BNIP, maar het bedrijf moet wel aan een aantal voorwaarden voldoen', vervolgt de verzekeringsadviseur.

Bedrijven moeten een crisisplan opstellen en een abonnement afsluiten bij de Crisiscentrale. Die centrale bestaat uit een netwerk van specialisten: woordvoerders, maatschappelijk begeleiders, psychologen en crisiscoaches. Beldman: 'Het idee is simpel: als het misgaat, bel je één nummer en binnen twintig seconden heb je iemand aan de lijn die met je meedenkt en direct actie onderneemt.' De crisisdekking is hiermee dus geen traditionele verzekering, maar een servicegerichte oplossing.

'Het gaat om het managen van de situatie, het behouden van regie,' aldus Beldman. 'Daar hoort voorbereiding bij. Daarom is het ook verplicht dat je een crisisplan opstelt én dat je organisatie weet wat te doen als het zover komt.'

Een investering in professionele ondersteuning

Esther Ceelen voelt zich dankzij de crisisdekking op professionele wijze ondersteund. Tijdens de brand die op Koningsdag in de werkplaats woedde, zag ze dat het nieuws zich net zo snel verspreidde als de rook. 'Er stond al een scooterrijder met een camera voor de deur, terwijl wij zelf nog nauwelijks wisten wat er aan de hand was.' Cuppens +zn nam een abonnement af bij de Crisiscentrale en samen met een expert werkten ze aan een calamiteitenplan, waardoor de crisisdekking uit de BNIP voor hen van toepassing werd. 'Het calamiteitenplan is een document van 21 pagina’s, dat we in een aantal dagen hebben ontwikkeld. Hierin staat onder meer in hoe personeel en betrokkenen te informeren en hoe om te gaan met de media en met klanten. Het is een overzichtelijk schema met de eerst te nemen stappen bij een incident. We hebben ook een kartonnen kaartje gemaakt met daarop in het kort dit schema. Mijn compagnon en ik hebben er allebei een op ons bureau liggen en er zit er eentje standaard in mijn tas. Voor onze werknemers hebben we het eenvoudig gehouden. Als er een calamiteit gebeurt, bellen ze ons. Wij regelen dan de rest met ondersteuning van de Crisiscentrale. Het geeft me rust dat ik niet op dat moment nog moet bedenken wat ik allemaal moet doen. Als het misgaat, wil ik iemand kunnen bellen die meteen helpt. Met het extra abonnement op de crisiscentrale hebben we ook de uitgebreide calamiteitendekking en is die hulp gegarandeerd. Natuurlijk betaal je voor iets waarvan je hoopt dat je het nooit nodig hebt, maar als je naam op een verkeerde manier in de krant komt, dan is de schade veel groter dan het bedrag dat je jaarlijks betaalt voor het abonnement.'

'Denk over een crisis na voordat het je overkomt'

De boodschap van Esther Ceelen aan collega-bouwbedrijven is helder: 'Denk over een crisis na vóórdat het je overkomt. Stel jezelf de vraag: wat kan mij gebeuren en wat doe ik dan? De crisisdekking binnen de BNIP voorkomt een hoop zorgen en gedoe. Zorg ervoor dat je het goed regelt, voordat het te laat is'. ●

Wil je meer weten over de crisisdekking van de Bouwend Nederland Integraal Polis?

Neem contact met ons op via verzekeringen@bouwendnederland.nl of bel direct naar 079 3 252 166. Zorg dat je voorbereid bent – voor jezelf, je mensen én je bedrijf.

Tekst Maartje van der Maas

Beeld Cuppens +zn en In-Staet

Ledengroep Verzekeringen

Wist je dat de unieke Bouwend Nederland verzekeringsoplossingen door jouw collega’s worden ontwikkeld in de Ledengroep Verzekeringen? Hierdoor sluiten ze optimaal aan op de dagelijkse bouw- en infrapraktijk. Verzekeringsoplossingen met innovatieve dekkingen die er echt toe doen en die je behoeden voor groot financieel nadeel. De Bouwend Nederland Integraal Polis is daar een goed voorbeeld van.

Meer weten over de Bouwend

Nederland verzekeringspakketten of Ledengroep Verzekeringen?

Neem dan contact met ons op via verzekeringen@bouwendnederland.nl of bel direct 079-3252166.

Collectieve kracht

De Ledengroep Verzekeringen is een breed samengestelde groep met vertegenwoordiging vanuit de leden van grootbedrijf tot gespecialiseerd mkb en kleinbedrijf. Vanuit het grootbedrijf zitten er verzekeringsspecialisten in die zich dagelijks met verzekeringen en schades bezig zijn. De mkb-ondernemers zijn allemaal actief in hun onderneming en beoordelen kritisch vanuit hun ondernemerschap bestaande en nieuwe risico’s die je wel of niet met een verzekering kunt of wilt afdekken. Op die manier zorgen we ervoor dat onze polisvoorwaarden verzekeringstechnisch niet alleen goed in elkaar zitten maar ook écht aansluiten bij jouw dagelijkse werkzaamheden en risico’s. Verzekeringsoplossingen met dekkingen die er echt toe doen, geschreven in begrijpelijke taal.

Wat betekent dit voor jou?

• Onze verzekeringen zijn niet alleen actueel en innovatief, zij bewegen mee met de nieuwste ontwikkelingen. Denk hierbij aan nieuwe wet- en regelgeving, verduurzaming en innovatieve technieken op de bouwplaats.

• Doordat leden uit alle delen van de sector meedenken, sluiten onze producten naadloos aan op de praktijk.

• Dankzij deze samenwerking realiseren we gunstige polisvoorwaarden – vaak tegen scherpere premies. Een goed voorbeeld hiervan is de doorontwikkeling van de Bouwend Nederland werkmaterieelverzekering. Het bestaande product biedt al een uitstekende dekking, maar de bouw verandert: emissieloos werken, elektrisch aangedreven kranen en autonome machines zijn geen toekomstmuziek meer – ze staan nu al op de bouwplaats.

Innoveren

Wij hebben in Howden en In-Staet twee verzekeringsmakelaars gevonden die zowel de verzekeringsmarkt, de dagelijkse bouw- en infrapraktijk én het ondernemerschap van een aannemer heel goed kennen. Wij hebben deze twee partijen specifiek op deze kwaliteiten geselecteerd en zij werken intensief samen met de Ledengroep Verzekeringen. Wij blijven ons product innoveren. Op dit moment wordt er samen met de Ledengroep Verzekeringen bijvoorbeeld gewerkt aan innovaties op het gebied van aangepaste voorwaarden voor elektrisch/emissieloos werkmaterieel, dekking bij batterijbranden of cyberincidenten en verzekering op maat voor innovatieve apparatuur.

Wat de kracht is van deze samenwerking? Een directe lijn tussen bouw- en infrapraktijk, belangenbehartiging en verzekeringsoplossingen. Zo zorgen we dat ieder lid verzekerd is op een manier die past bij de risico’s van nú. ●

Zo maar wat aandachtspunten over bouw&infra verzekeringen die wij de moeite waard vinden

Een goede verzekering is meer dan alleen een polis. Het draait om zekerheid, inzicht en afstemming op jouw unieke situatie. Daarom zetten we graag een aantal belangrijke aandachtspunten voor je op een rij.

TIP

Ga vrijblijvend in gesprek met onze partners Howden of In-Staet. Laat hen jouw verzekeringen vergelijken met de unieke Bouwend Nederland oplossingen, ontwikkeld met én door onze leden

Ben je al verzekerd via de Bouwend Nederland Integraal Polis en start je een nieuw project? Maak dan gebruik van onze handige checklists en zie niets over het hoofd!

Download hier onze handige checklists Infra en B&U.

Overzicht van risico’s

De basis van een goede verzekering is inzicht in je risico’s. Heb je een compleet beeld van de bedrijfsrisico’s die je loopt? Denk aan bijzondere processen, uniek materieel of specifieke ontwerptaken die je uitvoert. Ook de vraag wie je inschakelt bij een crisis, of welke medewerkers cruciaal zijn voor bepaalde processen, verdient aandacht. Pas als je dit scherp hebt, kun je gericht verzekeren.

Dekkingsgraad en polisvoorwaarden

Een polis is pas waardevol als die écht past bij jouw activiteiten. Klopt de hoedanigheidsomschrijving met wat je doet? Zijn de dekkingslimieten, bijvoorbeeld van je CARverzekering, voldoende voor jouw projecten? Let goed op uitsluitingen en meldingsplichten. Ook belangrijk: kunnen onderaannemers meeverzekerd worden op jouw polis?

Kosten en premies

Niemand betaalt graag te veel. Kijk daarom kritisch of de premie in verhouding staat tot jouw risicoprofiel. Soms kun je flink besparen door slimme preventieve maatregelen te nemen. Een goede afweging tussen kosten en dekking loont altijd.

Flexibiliteit en actualiteit

De sector verandert snel, net als je projecten en bedrijfsomvang. Zorg dat je verzekering meegroeit. Past je huidige dekking nog bij je plannen voor de komende jaren? En sluit deze aan bij nieuwe eisen en ontwikkelingen in de sector?

Wettelijke verplichtingen

Wettelijke dekkingseisen mogen niet worden vergeten. Voldoe je aan de regels? En vragen specifieke opdrachten soms om aanvullende dekking? Zorg dat je hierover altijd actueel geïnformeerd bent.

Dienstverlening van verzekeraar en adviseur

Een polis is zo sterk als de mensen erachter. Is jouw adviseur goed op de hoogte van de bouw- en infrapraktijk? Kun je rekenen op passende oplossingen en snelle, transparante schadeafhandeling? En weet je wat je moet doen als er iets misgaat? Goede begeleiding – ook richting je projectleiders –is onmisbaar.

Preventieve maatregelen

Tot slot: voorkomen is beter dan genezen. Heb je een actuele RI&E en calamiteitenplan? Worden deze regelmatig geëvalueerd? Gebruik je tools voor risk control of monitoring? Preventie verhoogt de veiligheid én verlaagt vaak je premie. ● 1 2 3 4 5 6 7

Orly & Endevoets: 'Howden kent onze sector en staat

altijd voor ons klaar'

Maartje van der

'We hebben al onze verzekeringen via Howden lopen, verzekeringspartner van Bouwend Nederland. Zij begrijpen wat er speelt in ons bedrijf, ze reageren altijd snel en het contact is gewoon fijn.' Aan het woord is office manager Angelique van Orsouw van Orly & Endevoets uit Den Bosch. Het Brabantse bedrijf specialiseert zich in speciaal onderhoud, renovatie en restauratie. 'Natuurlijk hebben we wel eens een schade. Daarbij voelen we ons goed ondersteund door Howden. Maar we hebben ook wel eens advies nodig bij een nieuw project. Ook dan staan onze contactpersonen voor ons klaar.'

Prettige manier van samenwerking

Orly & Endevoets werkt al meer dan tien jaar samen met Howden. 'Voorheen heette het kantoor VLC & Partners, maar sinds iets meer dan een jaar zijn zij overgenomen door Howden Nederland. Daar hebben we overigens niets van gemerkt. Onze contactpersonen zijn hetzelfde gebleven en dat geldt ook voor de prettige manier van samenwerking', aldus van Orsouw. 'We kregen hiermee het beste van twee werelden: het ledenvoordeel met de uitgebreidere Bouwend Nederland Integraal Polis (BNIP) en de kundige begeleiding van onze eigen contactpersoon. We spreken onze contactpersonen niet wekelijks, maar er zijn periodes dat het contact intensiever is. Zeker als we als bedrijf een grote nieuwe aankoop doen of beginnen met een nieuw project.' De verzekeringsmakelaar en het bouwbedrijf zien elkaar twee keer per jaar op kantoor. 'Tijdens die vergaderingen bespreken we de lopende zaken en kijken we of er aanpassingen nodig zijn. Ook bekijken we eventuele schadeclaims: hoe zijn die verlopen en zijn ze correct afgehandeld? Vaak gebruiken we dit moment ook om openstaande adviesvragen te bespreken.'

Adviesfunctie

Orly & Endevoets ziet geen enkele reden om over te stappen naar een andere verzekeringsmakelaar.

'Met Howden loopt het gewoon goed. We voelen ons geholpen en ondersteund en dat houden we graag zo!.'

Howden neemt haar adviesfunctie serieus, vindt van Orsouw. 'Ze brengen ons op de hoogte van nieuwe ontwikkelingen in polissen. Of ze doen een voorstel voor een betere prijs in combinatie met veranderende voorwaarden. Zo attendeerde zij ons ook op de BNIP. We hebben nu de CAR-, bedrijfsaansprakelijkheids-, en ontwerpaansprakelijkheidsverzekering ondergebracht in één polis. Daarmee voorkomen we overlap in de dekking en hebben we één overzichtelijke polis voor het hele bouwproces.' Een van de grote voordelen van de samenwerking met Howden, is dat ze de dagelijkse gang van zaken én de bijbehorende risico’s van een bouwbedrijf kennen. 'Dat maakt het schakelen met hen gemakkelijk. Ik hoef niet eerst uit te leggen waarom we dingen nodig hebben. Ze snappen hoe het werkt in onze business', besluit van Orsouw. ●

Advies, ontzorging en dekking: Bouwbedrijf Gijs & Van Cleef vindt het bij In-Staet

'De twee grootste voordelen zijn dat we volledig ontzorgd worden en altijd goed advies krijgen van In-Staet', verzekeringspartner van Bouwend Nederland Michiel van Cleef, directeur van Bouwbedrijf Gijs & Van Cleef uit Naarden, de samenwerking met de verzekeringsmakelaar krachtig samen.

Het bouwbedrijf heeft het hele pakket van de Bouwend Nederland Integraal Polis afgesloten.

'We kunnen altijd bij In-Staet terecht met vragen. Zij nemen ons veel werk uit handen en helpen ons met het zoeken naar de beste oplossing.'

Alle risico’s gedekt?

Zo schetst de directeur een situatie waarbij hij een aanbesteding kreeg van de gemeente. 'De gemeente heeft zijn eigen CAR-verzekering, maar wij hebben als bedrijf een doorlopende CAR-verzekering. Als ik die kan afmelden voor een periode, scheelt me dat in premie. We zijn dus om de tafel gegaan met In-Staet, die ons adviseerde om beide polissen naast elkaar te leggen om te kijken of alle risico’s inderdaad gedekt worden door de gemeente. Waar dat niet het geval was, konden we dekking apart bij hen afsluiten.'

Goed contact

Gijs & Van Cleef is al 50 jaar een bouwpartner in de regio Naarden. Of het nu gaat om kleine reparaties, grote renovaties of nieuwbouw, het bedrijf heeft de kennis en de kunde om deze projecten tot een goed einde te brengen. 'We hebben in die tijd al heel wat verzekeringsmaatschappijen voorbij zien komen. We zijn ook wel eens weggegaan bij een verzekeraar

omdat we niet tevreden waren over de dienstverlening. Sinds drie jaar zitten we nu bij In-Staet en zijn daar erg over te spreken. We hebben goed contact met onze vaste contactpersonen in de buiten- en de binnendienst. We voeren zo’n twee keer per jaar een gesprek over de lopende zaken en de punten die we nog moeten oplossen. Ook krijgen we dan te horen wat er speelt in de markt.'

Tevreden en goed ondersteund

De verzekering via Bouwend Nederland is volledig ingericht op de realiteit van de bouw- en infrasector. De polis innoveert steeds op basis van de vragen van bouw- en infrabedrijven en wordt goedgekeurd door de Ledengroep Verzekeringen van Bouwend Nederland. De inbreng vanuit de sector wordt omgezet in dekkingen die in de polis zichtbaar zijn. 'Ook wij hebben wel eens een CAR-incident of schade die ontstaat door onze voertuigen, en af en toe hebben we advies nodig over hoe we een contract opstellen met een onderaannemer. Voor al deze punten kan ik bij In-Staet terecht. Zij begrijpen de wereld waarin ik werk', besluit van Cleef. 'Ik voel me goed ondersteund en ben tevreden. Waarom zou ik In-Staet en de Bouwend Nederland Integraal Polis dan niet bij anderen aanbevelen?' ●

Tekst

Maas Beeld Orly & Endevoets

Tekst Maartje van der Maas Beeld Gijs & Van Cleef

Uitgebreid Bouwweer: de app die alle jaargetijden trotseert

Als je het een gemiddeld bouwbedrijf vraagt, zouden ze het liefste in de lente op de steigers staan. Twintig graden, nauwelijks tot geen wind en af en toe een drupje regen. Maar qua weer heb je het nu eenmaal niet voor het zeggen. Met de Uitgebreid Bouwweer-app van Bouwend Nederland kun je echter de weersverwachtingen monitoren. Daarmee is het een onmisbare tool bij het plannen van weersgevoelige werkzaamheden, het opstellen van onwerkbare dagenrapporten en het voorkomen van letsel en materiële schade.

Seeing is believing, en daarom worden we door Robert van Vliet op zijn bouwplaats uitgenodigd. In zijn keet geeft de uitvoerder van het Harmelense bedrijf Kwakkenbos tekst en uitleg over het bouwproject in Kamerik waar zij op dit moment mee bezig zijn. Voor dit nieuwbouwproject verdwenen rond kerst 2024 de eerste heipalen de grond in, dit alles onder best koude omstandigheden. In de tweede week van 2025 begonnen de werkzaamheden om binnen een periode van een jaar achttien woningen en negentien appartementen op te leveren. 'Dit betekent dat we gedurende deze bouwperiode van zo’n twaalf maanden met alle weersomstandigheden te maken krijgen.’

Vooruitzien is regeren

Binnen de online omgeving van Kwakkenbos toont van Vliet ons de Uitgebreid Bouwweer-app van Bouwend Nederland. ‘Als uitvoerder ben ik verantwoordelijk voor het dagelijkse reilen en zeilen op de bouwplaats. Het is daarbij van essentieel belang om niet alleen de voortgang en bijvoorbeeld ook de veiligheid van collega’s in de gaten te houden. De factor weer speelt namelijk ook een belangrijker rol. En vooruitzien is regeren: daarom is het niet raar dat ik elke dag de Uitgebreid Bouwweer-app in de gaten houd.’

De uitvoerder blikt terug op de eerste maanden van dit jaar: de bouw kon toen sinds tijden weer eens spreken van onwerkbaar weer. ‘Bij aanvang van de werkzaamheden in Kamerik was de gevoelstemperatuur erg laag. Wanneer ik dan de app raadpleeg die aangeeft dat het inderdaad te koud wordt om buiten te werken, kan ik de bakens verzetten en mijn mensen binnen aan het werk zetten of vervangend werk laten uitvoeren. De temperatuur wordt om 07.00 en om 10.00 uur gemeten. Wanneer de gevoelstemperatuur bij de tweede meting nog steeds zes graden onder het vriespunt is, ben ik verplicht om mijn mensen naar huis te sturen.’

Windvangers

Los van de factor kou speelt wind ook een belangrijke rol ‘Het blijft natuurlijk wel Nederland, hè? Storm is sowieso niet fijn, laat staan op een bouwplaats. Als die over de te verrijzen woningen is getrokken en je hebt geen preventieve maatregelen kunnen treffen, moet je de volgende dag een veiligheidsronde lopen om te kijken of alles nog intact is. Wanneer je gebruikmaakt van de app en je ziet dat er storm op komst is, kun je op voorhand alles al vastbinden om zo de veiligheid van je personeel te garanderen en materiële schade tot een minimum te beperken.

Neem nu Kamerik als voorbeeld, hier staan vele hijskranen opgesteld. Dakkappen en stelkozijnen die aan zo’n kraan hangen, zijn enorme windvangers. Als z’n kap die aan een kraan hangt door een rukwind collega’s op de steiger raakt of een gat in een dak maakt, is de schade niet te overzien. Wanneer je van tevoren weet of er storm op komst is, kun je daar rekening mee houden, voorzorgsmaatregelen treffen én je planning en werkzaamheden daarop aanpassen. Door gebruik te maken van de Uitgebreid Bouwweer-app kun je zo letsel en financiële schade voorkomen.'

Wanneer je denkt dat, naast de lente, de zomer ook een geschikt seizoen is om te bouwen, zegt van Vliet: ‘Dat is ook een jaargetijde om rekening mee te houden. Als Uitgebreid Bouwweer aangeeft dat er tropische dagen aankomen, gaan we nog eerder aan het werk en staan we al om 06.00 uur op de steigers. Het inlassen van extra drinkpauzen en het insmeren met zonnebrandcrème, die volgens de cao voor Bouw & Infra verplicht moet worden aangeboden, horen daar ook bij.’

Een aanrader?

De conclusie is dat de uitvoerder blij is met de beschikbaarheid van Uitgebreid Bouwweer. De weersvoorspellingen en -veranderingen die hij hierin kan raadplegen, geven hem extra inzichten waardoor hij het werk kan aanpassen en/of plannen. ‘Ik kan mijn concullega’s maar ook onderaannemers wijzen op de voordelen van de app. Los van de zonnige of minder zonnige vooruitzichten is de app een praktische tool bij het maken van onwerkbare dagenrapporten en zetten wij hem ook in als voor schadepreventie.’

Op de vraag of van Vliet de Uitgebreid Bouwweer-app op wel eens voor andere doeleinden gebruikt, antwoordt hij: ‘Jazeker! Omdat hij toch op mijn smartphone staat, kijk ik er ook wel eens in het weekend op. Dan kunnen we bepalen of we naar het strand gaan of de barbecue aansteken. Dat zijn een beetje de bijvangsten van deze bouwgerelateerde app die real-time en 24/7 de weersverwachtingen voor jou in de gaten houdt.’ ●

Zorg dat jouw planners, werkvoorbereiders en projectleiders een inlog hebben voor de website van Bouwend Nederland! Zo kunnen zij ook (gratis) gebruik maken van deze praktische en gedetailleerde weersinformatie.

Tekst en beeld Jacob-Jan Esmeijer

Beleidsregel zorgvuldig opdrachtgeverschap moet graafschades terugdringen

Nieuwe richtlijn biedt helder kader voor hele keten

Tekst Maartje van der Maas Beeld Heijmans

Op bijna een miljoen graafbewegingen per jaar vinden er ongeveer 50.000 schades plaats. Naast een enorme kostenpost van 60 miljoen euro, kan dit ook leiden tot gevaarlijke situaties voor mens en omgeving. De noodzaak voor betere preventie is dan ook groot. De recent gepubliceerde Beleidsregel zorgvuldig opdrachtgeverschap bij werkzaamheden in de ondergrond biedt een belangrijk nieuw instrument om de schades terug te dringen. Yvonne de Rijck, adviseur techniek bij Bouwend Nederland, en René Frinks, commercieel manager bij Heijmans Infra Energie, zien de nieuwe beleidsregel als een oproep aan de hele keten.

Geen nieuwe wet

De beleidsregel is sinds 18 april 2025 van kracht. Toezichthouder Rijksinspectie Digitale Infrastructuur (RDI) gaf aan dat handhaving op de oude wetgeving lastig was. Bovendien bleef het aantal graafschades in 2024 gelijk aan 2023. Er moest dus iets gebeuren. De Rijck legt uit. 'De Wibon, de Wet informatie-uitwisseling bovengrondse en ondergrondse netten, bestond al. Deze beleidsregel is geen nieuwe wet, maar verduidelijkt wat een opdrachtgever concreet moet doen om zorgvuldig te handelen bij graafwerkzaamheden. Het geeft handvatten om de verantwoordelijkheid bij graven goed in te vullen.' Wat zijn dan die handvatten? 'Opdrachtgevers moeten een zorgvuldige risico-inventarisatie en een specifiek maatregelenplan opstellen en deze tijdig aan de uitvoerende partij verstrekken', vervolgt de Rijck. 'Daarnaast moeten zij voldoende tijd, middelen en duidelijke instructies bieden om de veilige uitvoering van de graafwerkzaamheden te waarborgen'

Gehele keten aan de slag

Toch legt de nieuwe beleidsregel niet alleen een verantwoordelijkheid neer bij de opdrachtgever, vindt Frinks.

'Het aanscherpen van de Wibon met deze extra maatregelen zorgt ervoor dat de gehele keten ermee aan de slag moet. Ook onderaannemers moeten vragen naar de risicoanalyse en het maatregelenplan. Heb je geen document waarin de geverifieerde ondergrond wordt vergeleken met het ontwerp, dan moet je het gesprek aangaan met de opdrachtgever. Het is dus ook een uitnodiging om samen aan te slag te gaan om veilig te graven.' Goede toepassing van de beleidsregel kan ook richting verzekeraars van waarde zijn. 'Zij willen weten of je je proces onder controle hebt en of je serieus werk maakt van schadepreventie,' stelt Frinks. 'Deze beleidsregel helpt daarbij.'

Vooral door de op handen zijnde energietransitie zullen er in de toekomst alleen maar meer graafwerkzaamheden gaan plaatsvinden. 'Deze beleidsregel is nieuw en moet nog inslijten,' aldus Frinks en de Rijck. 'Maar als hij goed wordt toegepast, maken we het samen veiliger én hoeven we minder geld uit te geven aan het herstellen van schades.' ●

5 Voordelen van het lidmaatschap van Bouwend Nederland

Bekijk de nieuwe beleidsregel via de QR-code

Informatie en advies

Bouwend Nederland kent jouw sector als geen ander en is dus jouw adres voor informatie, praktische vragen en trainingen die jou helpen om je bedrijf naar een hoger plan te tillen. Heb je vragen over wet- en regelgeving? Wil je iets weten over personeelsbeleid? Of heb je een kwestie met een opdrachtgever? Bouwend Nederland staat je bij met raad en daad.

Brancheontwikkeling

Belangenbehartiging

1 2 3 4 5

Wij zorgen dat jij klaar bent voor de toekomst. We helpen je om in te spelen op onderwerpen als duurzaamheid, digitalisering, innovatie en maken ons hard voor het behoud en de instroom van voldoende (vak)krachten voor de sector.

Bouwend Nederland komt op voor jouw belangen. We hebben contact met de lokale, regionale, landelijke en Europese overheid, het onderwijs en waterschappen. Zodat jij kunt doen waar je goed in bent: bouwen!

Financieel voordeel

Als lid profiteer je direct van financiële voordelen. Door ons grote ledenaantal kunnen we je producten en diensten bieden die perfect aansluiten op jouw bedrijfsvoering, tegen scherpe prijzen en met gunstige voorwaarden. Van unieke gespecialiseerde verzekeringsoplossingen tot bedrijfswagens en praktische digitaliseringsdeals.

Neem contact met ons op Bel 079 32 52 166 of mail voordeel@bouwendnederland.nl.

Netwerken

Ontmoet je collega-bedrijven, ketenpartners en opdrachtgevers op de vele bijeenkomsten die we organiseren.

Haal meer uit je lidmaatschap Ontdek alle voordelen van het lidmaatschap! Met onze adviesdesk, modelcontracten, trainingen en financiële ledenvoordelen is er altijd iets te winnen. We kijken graag samen met jou welke diensten en voordelen voor jouw bedrijf interessant zijn. Neem vrijblijvend contact op en we laten je zien waar jij direct van kunt profiteren! ●

Uitdagingen van de schade-expert

De meeste bedrijven herkennen de volgende situatie wel: er is schade ontstaan, er zijn twee partijen én dus ook vaak ook twee verhalen. De verzekering wordt op de hoogte gebracht en alle beschikbare informatie wordt opgestuurd. En dan start het duimen op een goede afloop. Laurens van Zeben, schade-expert bij McLarens, laat zien waar hij tegenaan loopt en deelt tips om de afhandeling bij graafschades soepeler te laten verlopen.

In 2024 zijn er bijna 50.000 graafschades geregistreerd door Netbeheerders. Veel van deze schades komen op het bureau van Laurens en zijn collega’s terecht. Wat opvalt is dat informatie rondom de schade niet automatisch voorhanden is. Het is daarom belangrijk dat aannemers zich realiseren dat een goede en uitgebreidere vastlegging zorgt voor een beter verweer. Is er bijvoorbeeld voorafgaand aan de schade gelokaliseerd, leg dit vast. Niet alleen als werkopdracht, maar zorg ook dat de gegevens terug te halen zijn met foto's, inmeetgegevens en profielen. Waar is wat en hoe gevonden of juist niet gevonden? Wat heb je gedaan op het moment dat je een kabel of leiding niet hebt gevonden? Is er een melding afwijkende situatie gedaan op het moment van een afwijkende ligging of bij het aantreffen van een object wat niet in de KLIC stond? Zorg ook dat je alle gegevens krijgt van je opdrachtgever. Voor het definitief ontwerp is er misschien ook al gelokaliseerd, is er een risico-inventarisatie en maatregelenplan.

Feitelijke informatie

'Het schadeformulier geeft vaak niet de informatie die nodig is om de schade goed in behandeling te nemen. Met het zo volledig en naar waarheid invullen van een schadeformulier beken je geen schuld. Je legt zo goed mogelijk de situatie en omstandigheden vast. Als schadeexpert heb ik feiten nodig. Informatie die na verloop van tijd reproduceerbaar is. Hoe meer ik over die informatie beschik, hoe sneller en beter ik kan handelen. Hoe langer een afhandeling duurt, hoe lastiger het is om feitelijke informatie te verkrijgen. Weet jij nog wat je een jaar geleden gedaan hebt?'

Schadeherstel

'Het herstel van de schade wordt gedaan in opdracht van de betreffende netbeheerder. Registreer zelf ook wie bij het herstel betrokken is, met welke machines er gewerkt wordt en hoe lang dat duurt. Vergelijk dit met de claim, waardoor verschillen direct inzichtelijk zijn en afhandeling soepeler kan verlopen. Ik ervaar vaak dat claims zijn verhoogd met verschillende niet herleidbare posten en bedragen. Er ligt een uitspraak waarmee we onjuist handelen kunnen verweren.

Nieuwe ontwikkelingen geven ook nieuwe risico's. De nauwkeurigheid van positiebepaling is afhankelijk van onder andere bebouwing, weer en de beschikbaarheid van satellieten. Belangrijk is om zeker in bebouwde omgeving te verifiëren of de positie klopt met waar je werkelijk staat. Start niet meteen met een meting, controleer eerst of de beginpositie klopt.

Als laatste wil ik nog benadrukken dat het erg belangrijk is dat je zorgt dat je de juiste verzekeringen hebt én de dekking voldoende is. Graafschades worden afgewend op de machine. Het is dus belangrijk dat je beschikt over een werkmaterieel verzekering.'

Bouwend Nederland heeft een samenwerking met In-Staet en Howden, waarbij de werkmaterieel verzekering valt onder de Bouwend Nederland Integraal Polis (BNIP).

Wil jij advies neem dan contact met ons op!

Tips van de schade-expert

Lokaliseren van kabels en leidingen

• Kies de methode bij de situatie. Verschillende opsporingstechnieken en toepassing zijn door het COB inzichtelijk gemaakt: https://www.cob.nl/document/inzicht-inopsporen/.

• Lokaliseer bij een asfalt weg of watergang aan weerszijden of gebruik detectieapparatuur. Let op, graven in een waterkerende constructie is niet zomaar toegestaan.

• Geen liggingsgegevens bij een zinker of boring, gebruik in overleg met de netbeheerder een gyroscoop.

• Bovengrondse objecten zijn een indicatie voor aanwezigheid kabels en leidingen.

Vastlegging

• Leg het lokaliseren reproduceerbaar is vast, middels beeldmateriaal en op tekening.

• Inmeten middels GPS (x, y, z) of gerelateerd aan herkenningspunten (bebouwing) op tekening.

• Leg uiterlijke kenmerken van de kabel en leiding vast.

• Kabel of leiding in fundering of wegverharding, leg dit vast.

Diepteligging

• Diepteligging, z-waarde is geen onderdeel van de Wibon.

• Elke gemeente heeft eigen regelgeving qua profiel.

• Vraag de opdrachtgever naar informatie over de ligging van kabels en leidingen.

Afwijkende situatie

• Kabel of leiding aangetroffen niet vermeld op de KLIC of op een andere locatie, doe een melding afwijkende situatie volgens Wibon artikel 19 en 20.

KLIC-melding

• Ga als onderaannemer pas aan de slag als je digitaal, op de werkplek, de beschikking hebt over de KLIC-informatie, volgens Wibon artikel 2 en 8.

• Bespreek voor de start van het werk of er werkzaamheden zijn uitgevoerd die van invloed zijn op de liggingsinformatie.

• Zorg bij een EV dat bewijsbaar de afspraken met de beheerder zijn opgevolgd, volgens Wibon artikel 13b. Maatregelen moet zijn opgenomen in het maatregelplan en de werkinstructie.

• Vraag de gegevens van huisaansluitingen en dwarsprofielen op.

• Ga in overleg met de netbeheerder bij ‘fictieve ligging’.

• Onvoldoende informatie, vraag de netbeheerder om extra informatie volgens Wibon artikel 13a.

Bij schade

• Meld schade bij hoofdaannemer, netbeheerder (volgens Wibon artikel 18) en eigen verzekering. Ook bij mantelschade.

• Leg alles goed vast met GPS en beeldmateriaal, ook de omgeving en machine, wie betrokken is bij de reparatie en hoelang.

• Afwijkende situatie, meld deze (ook bij schade) bij het Kadaster.

• Gaslek, stop de werkzaamheden, zet het gebied af, dek het lek niet af, neem direct contact op met de netbeheerder.

Naslagwerk

Wibon: wetten.nl - Regeling - Wet informatie-uitwisseling bovengrondse en ondergrondse netten en netwerkenBWBR0040728

CROW500: CROW | schade voorkomen aan kabels en leidingen ●

Tekst Laurens van Zeben Beeld McLarens

De collectieve zorgverzekering: voordeel voor werknemer én werkgever

Tekst Maartje van der Maas

Een goed draaiend bedrijf valt of staat met gezonde, gemotiveerde medewerkers die vitaal en inzetbaar zijn. Zeker in de bouw- en infrasector, waar werk fysiek en mentaal belastend kan zijn. Een collectieve zorgverzekering is een slimme manier om hierin te investeren. Daarom heeft Bouwend Nederland voor haar leden afspraken gemaakt met zorgverzekeraars

Zilveren Kruis en De Friesland, speciaal afgestemd op de gezondheidsrisico’s in de bouw- en infrasector. En dat biedt voordelen, zowel voor werkgever als werknemer!

Gericht op het werk in de bouw Vroeger was de collectieve zorgverzekering vooral interessant vanwege de korting op de basisverzekering die werknemers konden krijgen. Die korting is sinds 2023 komen te vervallen. Maar wat blijft, en wat vaak nog belangrijker is, zijn de extra voordelen van de aanvullende dekkingen van de collectieve zorgverzekering via Bouwend Nederland bij Zilveren Kruis en De Friesland. Vanuit de CAO Bouw & infra is geregeld dat hiervoor een vergoeding wordt versterkt aan medewerkers en deze zijn speciaal afgestemd op gezondheidsrisico’s in de sector. Denk daarbij aan de thema’s fysiek, mentaal en onregelmatig werken en slaap, leefstijl en beeldschermwerk. Door werknemers toegang te geven tot specifieke zorg die zich op deze thema’s richt, draag je als werkgever direct bij aan hun welzijn. De collectieve zorgverzekering is daarmee meer dan alleen een financiële regeling. Het is een concrete manier om medewerkers te helpen gezond te blijven én sneller te herstellen als ze toch ziek worden.

Lagere verzuimkosten, hogere inzetbaarheid Verzuim is duur. Veel duurder dan vaak gedacht wordt. Uit onderzoek blijkt dat de werkelijke kosten van een zieke werknemer al snel oplopen tot €450 tot €500 per dag, als je ook vervanging en productieverlies meerekent. In de bouw- en infrasector ligt het ziekteverzuim iets hoger dan het landelijk gemiddelde, onder andere door de fysieke aard van het werk en de vergrijzing in de sector. Een collectieve zorgverzekering kan helpen verzuim terug te dringen.

Door inzet op preventie, snelle toegang tot zorg en ondersteuning bij herstel, kun je als werkgever structureel bijdragen aan lagere verzuimkosten. En nog belangrijker: je werknemers blijven langer inzetbaar, gemotiveerd en gezond.

Aantrekkelijk werkgeverschap

In een krappe arbeidsmarkt is het steeds belangrijker om je als werkgever te onderscheiden. Met een collectieve zorgverzekering laat je zien dat je de gezondheid van je mensen serieus neemt. Dat maakt je bedrijf aantrekkelijker voor nieuwe vakmensen. Medewerkers die zien dat hun werkgever investeert in hun welzijn, zijn bovendien vaak meer betrokken en loyaal. Het succes van een collectieve zorgverzekering hangt echter af van het aantal deelnemers. Hoe meer werknemers meedoen, hoe groter het effect op de organisatie. Omdat niet iedereen precies weet wat de voordelen van een collectieve regeling zijn, of denkt dat het alleen om een kleine korting gaat, heeft Bouwend Nederland communicatiepakketten gemaakt met extra informatie over de collectieve verzekering. Hierin zitten voorbeeldmails, flyers en een webpagina waarmee je als werkgever eenvoudig je team kunt informeren. Ook kun je als lid gebruikmaken van een handige vergelijkingstool. En als je echt wilt inzetten op het verhogen van de deelname, dan helpt het om als werkgever een (kleine) bijdrage te leveren aan de aanvullende premie. Medewerkers zien dan dat je echt investeert in hun gezondheid – en zijn daardoor eerder geneigd zelf ook deel te nemen.

Conclusie: een slimme zet

De collectieve zorgverzekering van Bouwend Nederland is afgestemd op de bouwpraktijk. Ze biedt extra vergoedingen en diensten die passen bij de risico’s en uitdagingen van het werk. Voor werkgevers is het een waardevol instrument om te werken aan vitaliteit, verzuim te beperken en aantrekkelijk werkgeverschap vorm te geven. Voor werknemers is het een manier om goed verzekerd te zijn én actief aan hun gezondheid te werken. Kortom: een gezonde keuze! ●

Ontdek het voordeel van de collectieve zorgverzekering voor jouw medewerkers

7

manieren om verzuim te beperken

Een zieke werknemer kost je al snel twee keer zijn salaris – in 2025 gemiddeld zo’n 360 tot 400 euro per dag. Je hebt namelijk te maken met zaken als loondoorbetaling, vervanging, omzetverlies, administratie en verzuimbegeleiding. Door het verzuim in je bedrijf te verlagen, kun je flink besparen. Maar hoe pak je dat effectief aan? Binnen onze sector is al veel geregeld, en daarnaast werkt Bouwend Nederland samen met meerdere Voordeelpartners die bijdragen aan het gezond en duurzaam inzetbaar houden van personeel. Wij hebben 7 tips voor je op een rijtje gezet.

Let op de signalen van werknemers

Het is allereerst belangrijk om (potentieel) ziekteverzuim op tijd te signaleren. Door goed op te letten kun je soms al ingrijpen voordat een werknemer 'ziek' is. Daarnaast is de registratie van verzuim heel belangrijk. Als je het ziekteverzuim in je bedrijf goed bijhoudt, kun je precies zien wanneer iemand zich vaker ziek heeft gemeld. Dat kan een teken zijn om in actie te komen. Let ook op verbanden in ziekmeldingen. Als meerdere werknemers binnen een afdeling zich geregeld ziekmelden, kan dit bijvoorbeeld duiden op een slechte werksfeer.

Zet in op vitaliteit

Een gezonde leefstijl helpt verzuim voorkomen. Daarom biedt de cao naast de PAGO elke vier jaar een gratis Duurzame Inzetbaarheidsanalyse (DIA) aan. Je werknemers kunnen zelf investeren in hun motivatie en gezondheid met het Duurzaam inzetbaarheidsbudget. Denk aan het opnemen van vrije dagen, coaching, sportabonnementen, et cetera. Daarnaast kent de collectieve zorgverzekering van Bouwend Nederland bij Zilveren Kruis en De Friesland vitaliteitsprogramma’s voor een gezondere leefstijl. 3 4

Zorg voor veiligheid

De bouw- en infrasector heeft nog steeds te maken met veel arbeidsongevallen.

Een risico-inventarisatie en evaluatie (RI&E) is niet alleen verplicht, maar ook absoluut noodzakelijk om veiligheidsrisico’s te beperken. Veelvoorkomende risico’s zijn vallen van hoogte, geraakt worden door voertuigen of voorwerpen, blootstelling aan gevaarlijke stoffen, werken op wisselende locaties, veranderende weersomstandigheden, samenwerken met meerdere bedrijven én het omgaan met verschillende talen op de bouwplaats. Ongevallen kunnen leiden tot langdurig verzuim en dat wil je voorkomen. Je kunt zelf een RI&E opstellen via de Bouwnijverheid-applicatie in mijnVolandis, de training van de Bouwend Nederland Academy volgen of externe veiligheidsdeskundigen inschakelen van onze Voordeelpartners: Aboma Consultancy of ArboDuo.

Voorkom tijdig dat werknemers uitvallen

Een hulpmiddel om de gezondheid van je medewerkers te beschermen en ze duurzaam inzetbaar te houden, is het wettelijk verplichte Periodiek Arbeidsgezondheidskundig Onderzoek (PAGO). Dit uitgebreide medisch onderzoek dat onder meer ArboDuo in samenwerking met Volandis uitvoert, geeft inzicht in hoe medewerkers gezond en vitaal aan het werk blijven, nu én in de toekomst. Bij de Duurzame Inzetbaarheidsanalyse (DIA) wordt de PAGO gecombineerd met een persoonlijk adviesgesprek over niet-medische thema’s. Via het werknemersportaal ‘MijnPreventie’ kan de werknemer de eigen gezondheid en de ontwikkelingen hiervan volgen. Hoe vaker je aan het PAGO of DIA deelneemt, hoe beter het beeld. Daarom is deelname van groot belang.

Voorkom fysieke klachten door overbelasting

Fysieke overbelasting is een veelvoorkomende oorzaak van verzuim. Voordeelpartner STEP helpt om dit te voorkomen met werkplekanalyses, trainingen en persoonlijke begeleiding. Medewerkers krijgen ondersteuning bij zelfredzaamheid, duurzame inzetbaarheid en snel herstel bij uitval. De Bouwend Nederlandverzuimverzekering van De Goudse vergoedt deze diensten via het uitgebreide preventiebudget.

Zwaarwerkregeling en Vierdaagse Werkweek

Voor oudere medewerkers die al jaren zwaar werk verrichten, biedt de Zwaarwerkregeling uitkomst: sinds 2021 kunnen zij tot drie jaar voor hun AOW met pensioen. 55-plussers hebben de mogelijkheid hun werkweek te verkorten naar vier dagen, zoals vastgelegd in de cao Bouw en Infra.

Tekst Estrella Ascención

Beeld Bouwend Nederland

Helpende hand in de thuissituatie

Een vervelende thuissituatie kan uitgroeien tot een serieus probleem. Schulden, een scheiding, gezondheidsproblemen en psychische kwesties, het kan iedereen overkomen. In zo'n periode is werk en privé lastig te scheiden. Bouwend Nederland Social Support helpt medewerkers om grip te krijgen op hun situatie, juist wanneer het even tegenzit. Ook dit wordt grotendeels via de verzuimverzekering van De Goudse vergoed.

7

Stimuleren van persoonlijke ontwikkeling

De SLIM-regeling helpt mkb-bedrijven investeren in de groei van hun medewerkers. Deze subsidie is bedoeld voor scholing en ontwikkeling en draagt indirect bij aan minder verzuim: want wie zich blijft ontwikkelen, blijft vaak ook langer fit en gemotiveerd. Daarnaast kunnen medewerkers het Duurzaam Inzetbaarheidsbudget gebruiken om zelf te investeren in hun kennis en vaardigheden.

Zorgverzekering Zilveren Kruis steunpilaar voor afdeling TBI Vitaal

Grip op verzuim

Verzuim volledig voorkomen is niet altijd mogelijk, maar met de juiste aanpak kun je de impact wel beperken. Samen met De Goudse en ArboDuo hebben we een verzuimverzekering ontwikkeld met een scherpe premie en ruime vergoedingen voor re-integratie. Je krijgt ondersteuning van ervaren verzuimcoaches en procesregisseurs om het verzuim zo kort mogelijk te houden. Ook helpt ArboDuo bij het opstellen van een effectief verzuimbeleid.

Zieke medewerkers stuiten regelmatig op lange wachttijden in de zorg. Via onze collectieve zorgverzekering van Zilveren Kruis en De Friesland kun je – met toestemming van de medewerker – gebruikmaken van wachtlijstbemiddeling. Bovendien zijn er specifieke dekkingen die aansluiten bij de risico’s in de bouw en infra.

Verzuim vraagt om aandacht én actie. Investeer tijdig in de gezondheid en inzetbaarheid van je mensen. Onze verzekeringspartners Howden en In-Staet helpen je daar graag bij. ●

Wil je in contact komen met onze partners?

Mail naar verzekeringen@bouwendnederland.nl

TBI is een collectief van Voorelkaarmakers in techniek, bouw & ontwikkeling en infra. Met ruim 6.500 vakmensen en meer dan twintig ondernemingen is het collectief één van de grootste bouwers van Nederland. TBI biedt haar werknemers een collectieve Bouwend Nederland zorgverzekering aan bij Zilveren Kruis. 'Deze verzekeraar kent onze verschillende ondernemingen en hun activiteiten. De lijnen zijn kort, we kunnen altijd snel met hen schakelen', aldus casemanager op de afdeling TBI Vitaal, Joep Sala.

Uit balans Sala werkt samen met acht collega’s op deze afdeling die speciaal door TBI in het leven is geroepen om de werknemers fysiek en mentaal fit en vitaal te houden. 'Ik ben er om verzuim bij collega’s te voorkomen. Maar mochten zij toch in het verzuim terecht komen, ondersteun ik hen om te voorkomen dat dit langer duurt dan

noodzakelijk.' De casemanager schetst twee veel voorkomende voorbeelden, zowel op fysiek als op mentaal gebied. 'We zien vrij vaak situaties waarbij collega’s moeten wachten op een onderzoek of een operatie aan hun spieren, gewrichten of botten. Geen uitzondering in onze sector, waarin veel mensen lichamelijk werk verrichten. Collega’s komen echter ook regelmatig bij ons uit omdat het buiten de werkvloer niet allemaal even soepel verloopt. Vooral mantelzorg brengt mensen regelmatig uit balans.'

Mantelzorgcoach

Sala geeft aan dat Zilveren Kruis in beide situaties soelaas biedt. 'Al onze collega’s, of ze nu wel of niet gebruik maken van onze collectieve zorgverzekering, kunnen bellen met Zilveren Kruis voor wachttijdbemiddeling. Hiervoor kunnen ze bij de casemanagers terecht, maar omdat de verzekeraar onze ondernemingen en onze mensen kent, gaat het nog sneller als ze gewoon zelf bellen. Vooral als collega’s nog niet in het verzuim zitten, maar een onderzoek nodig hebben, wordt er desnoods in het hele land gezocht naar een mogelijkheid.'

Als collega’s op een andere manier vastlopen, kunnen de casemanagers gebruik maken van een online gezondheidsplatform met zorgverleners. 'Op dit platform zijn bijvoorbeeld psychologen aangesloten die je binnen een dag kan spreken, maar ook coaches op allerlei gebied. De mantelzorgcoach is daar een mooi voorbeeld van, die kan je wegwijs maken in deze lastige materie', aldus Sala. De casemanager kan deze hulp aanvragen en ook snel ontvangen via het Zilveren Kruis-platform.

Voor de werknemers van de afdeling TBI Vitaal is de zorgverzekering bij Zilveren Kruis een belangrijke steunpilaar. Samen dragen zij actief bij aan de gezondheid en het welzijn van de werknemers bij TBI, zowel op als naast het werk. ●

Ontdek het voordeel van de collectieve zorgverzekering voor jouw medewerkers

Tekst Maartje van der Maas Beeld TBI Vitaal

Inkomensbescherming bij arbeidsongeschiktheid in de bouw

Tekst Arjen Karelse

Wanneer een werknemer arbeidsongeschikt raakt, ben je als werkgever verplicht om maximaal 104 weken loon door te betalen.

Daarna krijgt de werknemer te maken met de WIA (Wet werk en inkomen naar arbeidsvermogen) en met aanvullingen vanuit de cao Bouw & Infra.

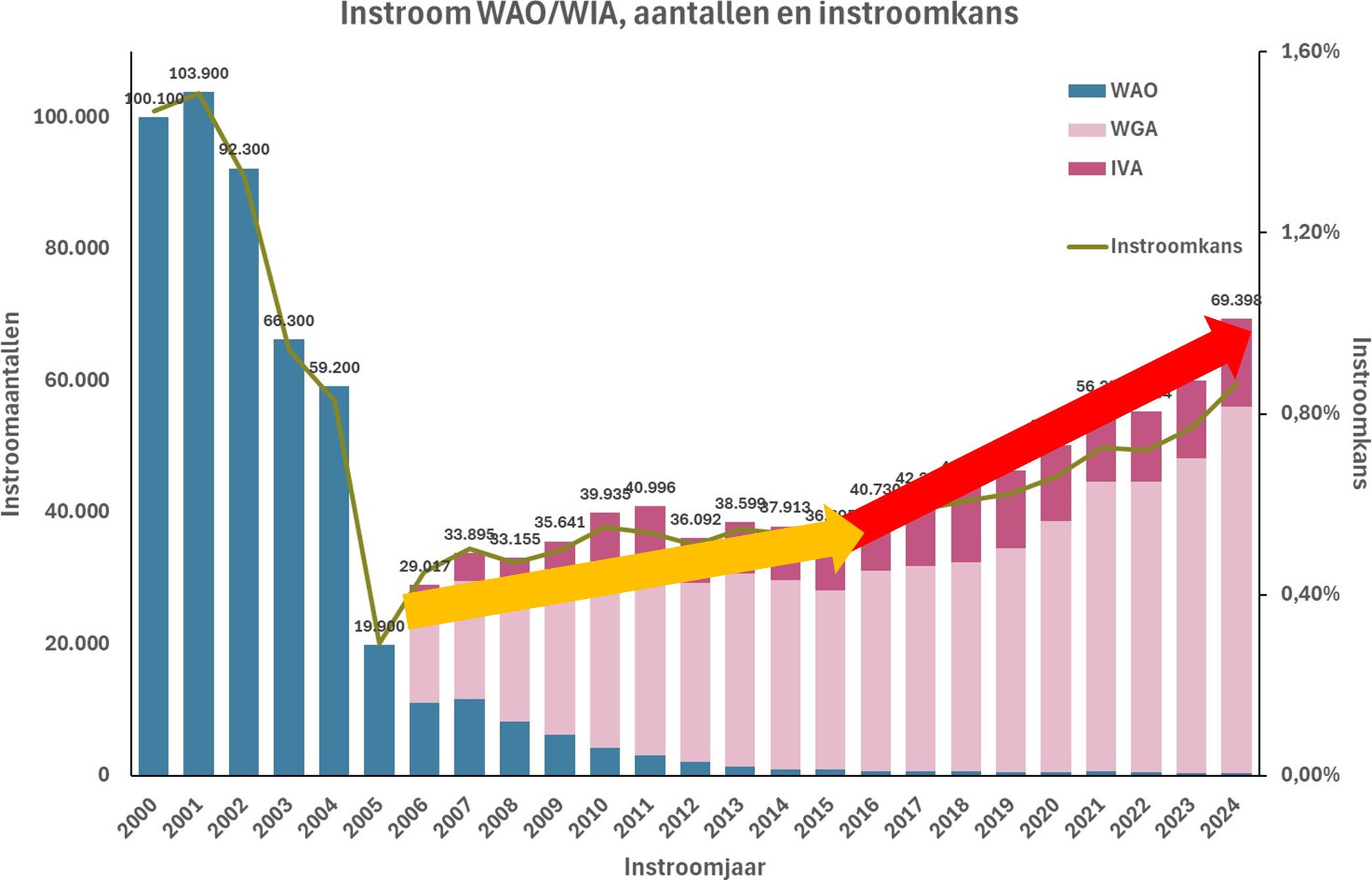

WIA-instroom fors toegenomen

In 2006 is de Wet arbeidsongeschikheidsverzekering (WAO) vervangen door de WIA. Arjen Karelse, senior consultant zorg en verzuim, vertelt dat verzekeringspartner Howden sinds 2015 ziet dat de instroomkans in de WGA (Werkhervatting Gedeeltelijk Arbeidsgeschikten) jaarlijks gemiddeld met 7% toeneemt. In totaliteit een stijging van ruim 80% en inclusief de IVA (Inkomensvoorziening Volledig Arbeidsongeschikten) zelfs ruim 90%. De belangrijkste oorzaken zijn psychische aandoeningen en sinds 2020 ook langdurige covid. Deze trend is ook duidelijk zichtbaar in de bouwsector.

Wat betekent dit voor werknemers?

Een werknemer die zijn resterende verdiencapaciteit volledig benut, kan tot 75% van zijn oude inkomen behouden. Wordt iemand voor minder dan 35% afgekeurd, dan is er geen recht op een WIA-uitkering en moeten werkgever en werknemer samen naar een oplossing zoeken. Karelse geeft aan dat de gevolgen voor de werknemers kunnen in de praktijk groot zijn en schetst daarbij het voorbeeld van de timmerman die 50% arbeidsongeschikt is en voor de overige uren geen passend werk vindt. 'Ondanks de aanvullende dekking via BPF valt deze persoon fors terug in inkomen.'

Aanvullende cao-dekking vaak niet voldoende

BPF Bouw biedt weliswaar een aanvullende dekking, maar deze is in veel gevallen niet toereikend om het inkomensverlies volledig op te vangen. In veel andere cao’s is de dekking inmiddels uitgebreid tot 70% van het oude inkomen. Daarnaast is er geen wettelijke aanvulling voor het salarisdeel boven circa € 76.000. Dit noemen we ook wel de excedentdekking. Hiervoor sluiten steeds meer werkgevers een aparte verzekering af.

Bouwend Nederland biedt een collectieve oplossing

Om een forse inkomensterugval te voorkomen, heeft Bouwend Nederland samen met partners een collectieve verzekeringsmantel ontwikkeld, met onder andere:

• Inkomensgarantie: met WGA-Hiaatverzekering Uitgebreid en excedentverzekering blijft het inkomen minimaal 70% van het oude loon.

• Uitkering tot AOW-leeftijd.

• Geen medische keuring, behalve bij lopend verzuim.

• Premievoordeel: vanaf € 7,- netto per maand verzekert de gemiddelde werknemer het financiële risico.

Samen zorgen voor financiële zekerheid Inkomensverlies door arbeidsongeschiktheid is een reëel en vaak onderschat risico. Howden signaleert dat werkgevers veel kunnen betekenen door medewerkers te informeren over deze collectieve aanvullende verzekeringsmogelijkheden. Dit geldt ook wanneer de werkgever zelf niet meebetaalt aan de premie. Zo blijven medewerkers na langdurige ziekte financieel beschermd en behouden zij zekerheid voor de toekomst. ●

Meer informatie of een offerte ontvangen? Stuur een mail naar verzekeringen@bouwendnederland.nl

Dé verzekering op maat voor de bouw en infra!

Met de Bouwend Nederland Integraal

Polis verzeker je jouw bedrijf compleet, flexibel en zonder dubbele dekkingen.

Jij kiest de rubrieken die je nodig hebt: aansprakelijkheid, constructie, ontwerp, wagenpark, werkmaterieel, ongevallen, cyber, opstal, goederen of inventaris.

Specifiek voor bouw & infra

Gemaakt voor en door leden

Eén aanspreekpunt voor al je schadeverzekeringen

Flexibele dekking afgestemd op jouw bedrijf

Deze verzekering is exclusief voor leden van Bouwend Nederland.

Vraag een adviesgesprek verzekeringen via 079 3 252 166 of mail naar verzekeringen@bouwendnederland.nl aan en ontdek de mogelijkheden!