KATAPENGANTAR

1

Assalamu’alaikum warahmatullahi wabarakatuh, segala puji dan syukur kami panjatkan atas kehadirat Allah Subhanahu Wa Ta’ala atas segala limpahan rahmat dan karunia-nya buku ini dapat disusun dan diselesaikan dengan baik. Tidak lupa pula shalawat beriring salam juga kami tujukan kepada Rasulullah Shallallahu ‘Alaihi Wa Sallam, karena telah membawa kita dari zamankegelapanmenujuzamanyangterangbenderang.Perludiketahuibersama,ProgramKerja I-Book merupakan bentuk pertanggungjawaban Departemen Kajian IBEC FEB UI dalam menyebarluaskan Ilmu Ekonomi dan Bisnis Islam kepada seluruh stakeholders.Bukuinisendiri merupakan kompilasi yang terdiri dari empat bagian utama, yakni I-Book The Series, I-Share, OpenSubmissionI-Share,KajianPengawalanIsu, danKajianKolaborasi. Sebelum melangkah lebih jauh di tahun 2023, alangkah baiknya untuk kita secara bersamasama berkaca kembali mengenai beberapa isu yang sempat menjadi bahasan di tahun 2022.Hal ini kemudian akan menjadi acuan kita dalam bertindak dan berperilaku dalam menyikapi isu di masa mendatang dalam bentuk yang beraneka ragam. Pada kesempatan ini, kami menekankan pada sebuah kalimat. Kami berpandangan bahwa, “kemenangan” itu bukan hanyadiraihdengan ibadah yang bersifat ritual. Akan tetapi, bagaimana kita berinteraksi dengan masyarakat dengan saling tolong - menolong dalam kebaikan, akan menjadi suatu nilai yang berharga di sisi Allah Subhanahu Wa Ta’ala. Oleh karena itu, kami mengangkat I-Book 2022 dengan judul “Rewind 2022: Reaching Falah Through Muamalah”. Akhir kata, kami berharap agar tulisan ini nantinya akan memberikan wawasan baru terhadap para pembaca. Kami juga sangat terbuka untuksegalakritik,saran,dannasihatyangdiberikanolehparapembaca.

Depok,2Januari2023 KepalaDepartemenKajianIBECFEBUI2022 MuhammadDzakyArchard

DAFTARISI KataPengantar 1 I-BOOK 3 SettingAsideMoneyforFuturePreparation 4 ShariaBanksExcessFunds:IntroducingSBIS…………………………………………………………...12 LowRisk,LowReturn? 17 ConnectingWaqf&Investment:GettoKnowSukukLinkedWaqf……………………………………...25 I-SHARE 34 MultiplierEffectofProductivityonIslamicView………………………………………………………...35 SemarakFastFashionLebaran:PeluangatauAncaman………………………………………………….43 Bye5:StrategyforCompanytoAchieveWork,Life,andIbadahBalance 49 IslamicSocialJustice:AdilTidakMestiSama……………………………………………………………58 Erdoganomics:MaslahahuntukSiapa? 67 PembangunanNegaraBerbasisIslam:RealistisatauUtopis? 74 ShiftingParadigm:KenapaKitaInginCepatKaya?...................................................................................84 EkonomiIslam-UK:DariMindfulnessBerujungGreatness 90 IslamicPOV:MoneyCan’tBuyHappiness,butCanItAlleviateThePoverty?.....................................101 OPENSUBMISSIONI-SHARE 109 PandemiCovid-19:AncamanKemiskinandanKetimpangandiDKIJakarta…………………………..110 DigitalisasiZakat&PeranannyaDalamPemulihanEkonomiNasionalAkibatPandemi………………116 PemudaBerdamaidenganRisiko:StudiAnalisisPeluangdanTantanganAsuransiSyariahdiIndonesia dalamMengentaskanKemiskinandanMenanggulangiDampakBurukPerubahanIklim……………...124 OptimalisasiPertanianBerkelanjutandenganPendanaanGreenSukukSebagaiUpayaMerealisasikan TujuanPembangunanBerkelanjutan 138 MengatasiKesenjanganSosialdiIndonesiaDenganSustainableDevelopmentGoalsDalamPerspektif Islam 144 KAJIANPENGAWALANISU………………………………………………………………………...151 JumpingonTheBandwagon:CryptocurrencyonIslamicPerspective 152 HalalValueChain:EconomicSupportfortheHalalIndustry…………………………………………...162 KAJIANKOLABORASI 176 Harmonisasi Sertifikasi Halal: Solusi Maksimalisasi Potensi Industri Halal?.............................177 2

I-BOOKTHESERIES SHARIAINVESTMENT

3

Oleh:AdindaPrimalisHidayati(BisnisIslam2021)danSa’adahLaesaniah(Ilmu EkonomiIslam2021),DepartemenKajianIBECFEBUI2022

Dalam keseharian, pasti kita sering bertemu situasi di mana kita harus mengatur dan menggunakan uang kita. Dalam Islam, kita diajarkan untuk berbuat bijak dengan harta kita. Rasulullah SAW. juga menganjurkankitauntukmenyisihkansebagianhartakitauntukpersiapan masadepanyangterdapatdalamhaditsyangberbunyi: "Simpanlah sebagian dari harta kamu untuk kebaikan masa depan kamu, karena itu jauh lebih baik bagimu."(HR.Bukhari).

Ada satu kisahdariNabiYusufterkaitdenganinvestasi.Iamemilikikecerdasanmengungkapkan takwil mimpi. Suatu ketikaRajaMesirbermimpimelihattujuhekorlembuyangkurusmemakan tujuh ekor lembu yang gemuk. Dalam mimpinya, Raja juga melihat tujuh tangkai gandumhijau dan tujuh tangkai gandum kering. Raja Mesir pun memanggil para tukang ramal untuk menafsirkan mimpi tersebut namuntidakadayangberhasil.KemampuanyangdimilikiYusufitu mengantarkannya menjadi satu-satunya orang yang dapat menafsirkan mimpi tersebut bahkan Yusufbersediamemberikansarandansolusiatasartimimpisangraja. Nabi Yusuf berkata “Mesir akan mengalami masa subur selama tujuh tahun dan mengalami paceklik selama tujuh tahun.” Lalu Yusuf memberikan saran “hendaklah kamu bercocok tanam selama tujuh tahun sebagaimana biasanya. Apa yang kalian panen tetaplah kamu biarkan bulirnya. Dan sisakanlah sedikit untuk kalian makan.” Mimpi Raja tersebut menjadi kenyataan. Penduduk Mesir diperintahkan untuk menyimpan hasil panen gandum dengan baik. Makan sedikit-sedikit dari hasil tersebut dan tidak berlebihan untuk menjaga ketersediaan pangan. Alhasil, ketika kemarau panjangmelanda,Mesirmenjadinegeripalingsuburdimasanyadengan persediaanpanganyangmelimpah. Kisah tersebut mengisyaratkan filosofi tentang investasi yang relevan pada masa sekarang. Dalam aplikasinya, manusia akan mengalami siklus kehidupanmasaproduktifdannonproduktif yang dianalogikan sebagai masa subur dan masapaceklikpadaceritaNabiYusuf.Ketikasedang beradadifasekemakmuran,kitadianjurkanuntukmenyisihkansebagianapayangdimilikiuntuk

SETTINGASIDEMONEYFORFUTUREPREPARATION

4

dijadikan cadangan dan antisipasi pada masa yang akan datang. Kita harus khawatir dengan kondisi generasi saat ini yang lemah, terutama lemah secara finansial. Oleh sebab itu,kitaperlu berikhtiar untuk mempersiapkan generasi yang melek finansial dengan cara mengenalkan investasisyariahsedinimungkin.

KBBI (Kamus Besar Bahasa Indonesia) sendiri mendefinisikan investasi sebagai penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan. Mungkin, sebagian orang masih memiliki kekhawatiran dalam berinvestasi karena takut mengenai halal atau tidaknya investasi yang akan dipilih. Atas masalah tersebut, terdapat solusi yang ditawarkan, yaitu investasi berbasis syariah. Investasi berbasis syariahyaituinvestasiyang mekanisme dan operasionalnya sesuai dengan prinsip hukum islam. Prinsip hukum syariah dan operasional investasi berbasis syariah ini dinaungi oleh Majelis Ulama Indonesia (MUI) lewat fatwaDewanSyariahNasional(DSN). Dalam berinvestasi syariah, ada beberapa hal yang perlu kita hindari agar sesuai dengan ketentuan syariah dan nilai-nilai ajaran islam. Islam tentunya membuat peraturan dan hukum untuk melindungi manusia dan demi kemaslahatan bersama. Adapun, hal-hal yang perlu dihindari

Di

yaitu: 1. Gharar atau ketidakpastian, dimana terdapat ketidakpastianakansuatuakad,baik dalam hal kualitas, kuantitas, ataupun penyerahan objek akad.

yaitu ketikamembelianaksapiyangmasihberadadidalamkandungan. 2. Riba, yaitu tambahan yang dibebankan dalam pertukaran barang-barang ribai (al-amwal al-ribawiyyah)dantambahanbiayayangdibebankankepadapeminjam hutangdaripemberihutang. 3. Batil,yaitukegiatanjualbeliyangtidakdibenarkan dalamsyariatislam. 4. Bai ma’dum, yaitu melakukan jual beli atas barang yang objeknya tidak ada. Dalam istilah lain, kegiatan jual beli dimana penjual tidak atau belum memiliki objekyangdijualnya. ﺲﯿﻟﻊﯿﺒﻟاﻲﻨﻣﺪﯾﺮﯿﻓﻞﺟﺮﻟاﻲﻨﯿﺗﺄﯾﷲلﻮﺳرﺎﯾلﺎﻗﮫﻨﻋﷲﻲﺿرماﺰﺣﻦﺑﻢﯿﻜﺣﻦﻋ (ﺔﺴﻤﺨﻟاهاور)كﺪﻨﻋﺲﯿﻟﺎﻣﻊﺒﺗﻻلﺎﻘﻓقﻮﺴﻟاﻦﻣﮫﻟﮫﻋﺎﺘﺑﺄﻓأيﺪﻨﻋ 5

ini juga sudah diatur secara khusus oleh fatwa DSN-MUI No. 80/DSN-MUI/III/2011.

antaranya

Contohnya

Dari Hakim bin Hizam ra, ia berkata, ‘Wahai Rasulullah, seseorang datang kepadaku ingin membeli sesuatu yang tidak aku miliki, apakah boleh aku membelikan untuknya dari pasar? Beliau bersabda, “Janganlah engkau menjual apa yang tidak engkau miliki.” (HR. Abu Daud, Tirmidzi,Nasa’i,IbnuMajah,&ImamAhmadbinHambal).

5. Taghrir, yaitu upaya mempengaruhi orang lain dengan kebohongan, baik melalui ucapan maupun tindakan, agar orang mendorong orang lain untuk melakukan transaksi. 6. Ghabn, yaitu ketidakseimbangan antara dua barang (objek) yang dipertukarkan dalamsuatuakad,baikdarisegikualitasmaupunkuantitas. 7. Tadlis dan/ ghishsh, tadlis yaitu perbuatan menyembunyikan kecacatan objek akad yang akan dijual oleh penjual untuk menipu pembeli agar pembeli tidak menyadarinya dan kemudian membelinya agar objek akad bisa terjual. Ghishsh merupakan bagian dari tadlis, yaitu ketika penjual menjelaskan keunggulan ataupun keistimewaan barang yangdijualdenganmenyembunyikankecacatannya juga.

8. Maksiat dan zalim, yaitu perbuatan yang merugikan orang lain, mengambil dan menghalangi hak orang lain sehinggatidakdibenarkansecaraprinsipsyariah.Hal inijugadapatdianggapsebagaipenganiayaandankejahatanterhadaporanglain. Sebelum memilih instrumen apa yang akan digunakan untuk berinvestasi syariah, kita perlu mengenal dahulujenis-jenisdariinvestasisyariah.Investasiterbagidua,yaituinvestasipada real assets dan financial assets Investasi pada real assets yaituinvestasiyangberwujudfisik,seperti tanah, properti,emas,dansebagainya.Sedangkan,investasipadafinancialassetsyaituberbentuk surat-surat berharga yang diterbitkan oleh penerbitnya masing-masing, seperti pasar uang dan pasar modal berupa reksadana, obligasi, saham, dan sebagainya. Saat ini, mulaibanyakinvestor di Indonesia yang memilih untuk berinvestasi di financial asset. Untuk memahami lebih lanjut mengenai financial assets berbasis syariah, dapat dipahami melalui architecture of financial system sepertigambaryangadadibawah.

6

Gambar1. Architecture of Financial System

(ArundinadanRulindo,2022)

Perlu diketahuidalam financial market, carasuatupihakuntukmenarikdanadaripihaklain,bisa dilakukan secara tanpa perantara (direct) maupun menggunakan perantara (indirect). direct financial market berarti bahwa seseorang telahmengetahuikedalamproyekapadiaberinvestasi. Ketika seseorang membeli saham, maka dia sudah tentu mengetahui bahwa Ia akan membeli suatu saham tertentu. Sedangkan pada indirect financial market, seorang mewakilkan pada satu pihak lain untuk menginvestasikan harta mereka kepada suatu proyek atau produk investasi tertentu. Saat seseorang membeli asuransi, mereka akan membayarkan premi asuransi tersebut setiap bulan. Kemudian pihak asuransi akan menginvestasikan dana tersebut ke dalambeberapa instrumen di financial market untuk menjaga agar nilai uang tadi bertumbuh dan terjaga, sehingga mereka mampu membayarkan klaim asuransi dari pembayar premi dan memperoleh keuntungan. Instrumen keuangan islam sejatinya sama seperti yang ada pada sistem keuangan konvensional.Hanyasajamenggunakanakadyangsesuaidenganprinsipsyariah. Setelah mengetahui beberapa jenis investasi syariah di atas, mungkin Anda tertarik untuk mulai berinvestasi pada instrumen investasi yang berbasis syariah. Tetapi sebelum memilih instrumen investasi syariah, kita perlu mengetahui cara-cara untuk menghindari investasi bodong ataupun penipuan berkedok investasi syariah. Ada cara yang dapat dilakukan untuk menghindari halitu. Caranya yaitu dengan mengetahui denganmendalamterlebihdahulutentanginvestasiyangakan

7

dan sedang kita lakukan.Kitaperlumemastikanbahwainvestasitersebuttelahmemilikiizindan legalitas dari OJK (Otoritas Jasa Keuangan) jika instrumen investasi yang kita pilih berbentuk aset finansial. Selain itu, kita juga perlu berpikir logis ketika dijelaskan mengenai keuntungan dari investasi yang ditawari oleh seseorang ataupun perusahaan. Kita perlu memahami bahwa investasi bersifat fluktuatif (naik turun) danjugamustahiluntukmenghasilkankeuntunganbesar berkali-kalilipatdarimodalatauinvestasiyangkitaberikandenganwaktuyangsingkat. Kebanyakan investasi bodong menjanjikan keuntungan besar berkali-kali lipat dari modal yang diberikan dengan waktu singkat. Selain itu, banyak terdapat kasus investasi bodong syariah, dimana penipu menggembor-gemborkan bahwainvestasiyangmerekatawarkanadalahinvestasi syariah, padahal mereka berniat untuk menipu. Hal ini tentunya tidak wajar dan perlu diwaspadai. Sebelum berinvestasi, kita perlu mencari tahu sedalam-dalamnya. Jangan sampai, kita mudah percaya dan langsung berinvestasi hanya karena perkataan bahwa investasi tersebut adalah investasi berbasis syariah ataupun dijanjikan untuk mendapatkan imbal hasil yang besar dalam waktu yang singkat. Contoh kasus penipuan investasi bodong berkedok syariah yang menipu bahwa mereka dapat memberikan imbal hasil yang tinggi yaitu kasus Yalsa Boutique, usaha konveksi penjualanbusanamuslimdiAcehyangdimilikiolehsepasangsuamiistri.Usaha ini diduga telah menghimpun dana investasi sebanyak Rp 164 miliar dari 17.800 member tanpa mendapatkan izin dari OJK (Otoritas Jasa Keuangan). Investasi ini dihimpun dari masyarakat dengan iming-iming pembagian keuntungan dari hasil penjualan busana muslim CV Yalsa Boutique sebesar 30% sampai dengan 50%. Hal yang janggal yaitu para investor tidak boleh mengambil dana yang sudah diinvestasikan dalam kurun waktu enam bulan. Pada awalnya, memang dana berhasil diambil. Tetapi, memasuki 2021 dana menjadi tidak bisa dantidakboleh diambil, bahkan dianggap hangus. Hal ini tentunya merugikan para investor Oleh karena itu, sebelum berinvestasi, perlu adanya ketentuan hukum yang jelas dan telah mendapat izin dari OJK. Jangan sampai kita teriming-imingi bagi hasil dengan jumlah besar yang tidak wajar dan berkedok muslim, agama, ataupun syariah. Kita tetap perlu mencari tahu sedalam mungkin sebelummemutuskanuntukberinvestasi.

Investasi sangat dianjurkan dalam Islam sebab dengan melakukan investasi, harta yang kita miliki akan menjadi produktif dan mendatangkan banyak manfaat baik dari bagi pertumbuhan ekonomi atau masyarakat secara luas. Kondisi keuangan syariah yang terus berkembang hingga

8

saat ini tentu akan memberikanprospekataupotensiyangcerahuntukmasadepanbagiberbagai instrumen syariah. Dukungan yang datang juga terus bertambah dari berbagai lembaga dan regulasiyangdibuatolehpemerintahtentangkeuangansyariahsemakinmembaik.

Pertama, segmentasi pasar dalam investasi syariah semakin luas dan meningkatnya kesadaran umat Islam untuk mulai berinvestasi. Penambahan jumlah investor syariah tertinggiterjadipada 2018 dengan persentase 92%. JII merupakan indeks saham syariah pertamayangdiluncurkandi Pasar Modal Indonesia. Pada indeks saham syariah JII terdiriatas30sahamterpilihyangmasuk ke dalam kriteriaDaftarEfekSyariah. Salahsatuemitendenganjumlahsahamterbanyakadalah Bukalapak.com Tbk sebesar lebih dari 50 juta lembar saham per Maret 2022. Misalnya, pada sukuk ritel memiliki kupon yang bersifat tetap sehingga bagaimanapun pergerakan suku bunga acuanBankIndonesia(BI)kuponsukukriteltidakakanberubah. Kedua, dana investasi yang terkumpul di pasar modal syariah terus meningkat dari tahun ke tahun. SahamsyariahdiIndonesiajumlahnyacukupdominandenganpresentasilebih56,9%dari total seluruh saham yang tercatat pada Bursa Efek Indonesia (BEI). Selama pandemi terjadi peningkatan jumlah investor yang signifikandipasarmodalsyariah.Olehsebabitu,pasarmodal syariah di Indonesia berperan penting dalam mengurangi tingkat kemiskinan dan ketimpangan ekonomi. Hal ini sejalan dengan tujuan dari ekonomi islam, yaitu mengedepankan kepentingan danmanfaatuntukbanyakorang. Ketiga, kondisi keuangan Islam mulai berfokus pada dampakyangberkaitandenganlingkungan atau sustainable financing. Green sukuk menjadi salah satu produk investasi syariah yang mekanisme pembiayaannya digunakan mendorong pengembangan proyek hijau atau meminimalkandampakproyekpembangunanlainterhadapiklim. Instrumen-instrumen investasi syariah yang sudah sangat bervariasi dapat kita jadikan pilihan untuk menyimpan uang sebagai antisipasi di masa depan. Kita tidak pernah tau kondisi yang akan terjadi beberapa waktu ke depan. Prospek investasi syariah yang cukupcerahbukanhanya dapat mendatangkan keuntungan duniawi tetapi juga memiliki nilai ibadah yang tinggi. Dengan demikian, potensi yang kita miliki sebagai negara dengan populasi muslim yang cukup banyak diharapkanmulaiberfokusmengembangkaninvestasisyariahyangsesuaidenganajaranIslam.

9

REFERENSI

https://ejournal.unesa.ac.id/index.php/jurnal-akuntansi/article/view/6675

M.

FilosofiInvestasi

Takwil

Yusuf.IndoPremier. https://www.indopremier.com/ipotnews/newsDetail.php?jdl=Filosofi_Investasi_dari_Tak wil_Nabi_Yusuf&news_id=85779&group_news=IPOTNEWS&news_date=&taging_sub type=FINANCIALPLANNINGEDUCATION&name=&search=y_general&q=investasi& halaman=1 Hasan,A.,&Harahap,M.R.P

ShariaInvestment

IslamicMicroeconomic Strategy.

https://repository.uinjkt.ac.id/dspace/bitstream/123456789/59254/1/Sharia%20Investment %20as%20an%20Islamic%20Microeconomic%20Strategy.pdf

PendorongPembangunanEkonomi Inklusif.Jurisprudence,7(2).https://doi.org/10.23917/jurisprudence.v7i2.4096 Hidayat,

Buku

Indeks

Syariah.

PT

https://www.idx.co.id/idx-syariah/indeks-saham-syariah/ InvestasiSyariah.

In

InvestasiSyariah

23).Mediakita. JanganTertipu!IniDaftarInvestasiBodongyangBerbalutAgama.

May30). detikFinance. https://finance.detik.com/berita-ekonomi-bisnis/d-5587285/jangan-tertipu-ini-daftar-inves tasi-bodong-yang-berbalut-agama LaranganJual-BeliyangTidakDimiliki—AisZakiyudin.

September19).AisZakiyudin. https://aiszaki.com/2019/09/19/larangan-jual-beli-yang-tidak-dimiliki/ 10

Amardiyanti,P.(2013).PeluangdanTantanganPerkembanganObligasiSyariah(Sukuk)di Indonesia.AKUNESA,2(1).

AMSI,

(2018,January9).

dari

Nabi

A.(2021).

asan

EDUKASI,1(2).

Hastuti,E.S.(2017).SukuTabungan:InvestasiSyariah

T.(2011).

PintarInvestasiSyariah.Mediakita.

Saham

(n.d.).

BursaEfekIndonesia.

(2011).

BukuPintar

(p.

(2021,

(2019,

Misissaifi,M.,&Erlindawati,E.(2019).InvestasiSyariahMelaluiSuratBerhargaSyariah NegaraTeoriDanImplementasi.JAS(JasaAkuntansiSyariah),3(2). https://doi.org/10.46367/jas.v3i2.186

Nurlita,A.(2014).InvestasidiPasarModalSyariahdalamKak.Kutubkhanah,17(1). http://dx.doi.org/10.24014/kutubkhanah.v17i1.806

Putra,T.W.(2018,December).InvestasiDalamEkonomiIslam.UlumulSyar’i,7(2). Rulindo,R.,&Arundina,T.(2022).EconomicsandFinancialSystem.Lecture,Depok Rosdaniah,&Azizs,A.(2022).PeluangdanTantanganPasarModalSyariah.Mubeza,11(2), 1–6.https://doi.org/10.54604/mbz.v11i2.59

Siregar,W.A.(2022,April23).InvestorSahamSyariahMelonjak367PersenDalamLima Tahun.IDXChannel. https://www.idxchannel.com/syariah/investor-saham-syariah-melonjak-367-persen-dalam -lima-tahun StatistikSahamSyariah—Maret2022.(n.d.).OJK. https://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/saham-syariah/Pages/Statistik-S aham-Syariah—Maret-2022.aspx

Zakiyudin,A.(2019,September19).LaranganJual-BeliyangTidakDimiliki—AisZakiyudin. aiszaki.com.https://aiszaki.com/2019/09/19/larangan-jual-beli-yang-tidak-dimiliki/

11

Ketika suatu bank syariah memiliki kelebihan dana, daripada dana tersebut dibiarkan menganggur tidak digunakan, akan lebih bermanfaat untuk digunakan sebagai investasi oleh bank syariah. Bank syariah dapat berperan sebagai investor yang meminjamkan dana. Bank syariah dapat memilih Sertifikat Wadiah Bank Indonesia (SWBI) sebagai investasinya. SWBI pada bulan April tahun 2008, diganti menjadi SBI Syariah. SBI Syariah atau Sertifikat Bank Indonesia Syariah adalah bukti penitipan dana kepada Bank Indonesia oleh bank syariah. Surat berharga ini berdasarkan pada prinsip syariah yang memiliki jangka waktu yang pendek dalam mata uang rupiah yang diterbitkan oleh BI dengan waktu antara1sampai12bulan.SBISyariah menjadi instrumen Investasi yang aman dan tidak ada risiko, karena dana titipan tersebut akan dikembalikan oleh BI dan tidak diperjualbelikan di pasar sekunder. Namun pemegang SBI Syariah dapat dikenai sanksi bila membatalkan transaksi pembelian SBI Syariah dan menarik dananya dari Bank Indonesia. Bank syariah yang menitipkan dananya kepada BI akan memperolehmanfaatberupaimbalanyangdiberikanolehBI.

Perbedaan antara SBI Syariah dengan SBI Konvensional adalah penerapan prinsip syariah pada SBI Syariah.SBISyariahmembantubank-banksyariahyanginginberinvestasipadaSBIdengan tanpa adanya praktek yang melanggar syariat Islam. Penerbitan ini untuk meningkatkan keefektifan pelaksanaan pengendalian moneter yang berdasarkan pada prinsip syariah dari operasipasarterbuka.

Pinjam-meminjam dengan bunga atau riba adalah haram hukumnya dalam Islam, sedangkan investasi SBIS tidak memiliki bunga. Sedangkan pinjam-meminjam dan kedua belah pihak mendapat bagi hasil atas suatu usaha, hukumnya halal. SBIS tidak membagi hasil dan bagi pemberi pinjaman tidak boleh menarik dana pinjamansembarangan,adadendayangtelahdiatur dalamperaturanBankIndonesiadanDewanSyariahNasional(DSN).

ShariaBanksExcessFunds:IntroducingSBIS Oleh:MuhammadSultanAl-Fajri(BisnisIslam2021)danMutiaraDhane(Ilmu

EkonomiIslam2020),DepartemenKajianIBECFEBUI2022

12

SBIS menggunakan akad ju’alah yang berarti janjiBankIndonesiakepadaparapemegangSBIS untuk memberikan imbalan tertentu sebagai kegiatan penitipan dana yang telah ditentukan. Satuan unitnya adalah sebesar Rp1.000.000,00 dan berjangka paling rendah 1 bulan dan paling lama sampai 12 bulan. SBIS diterbitkan melalui lelang dengan tanpa warkat, SBIS juga dapat diterbitkandenganakad mudharabah, musyarakah, wadiah, qardh,dan wakalah sertaSBIStidak diperjualbelikandipasarsekunder

Para pihak yang dapat melakukan investasi menggunakan SBIS adalah bankumumsyariahatau unit usaha syariah atau pialang dengan bertindak atas nama mereka. Pembatalan lelang dan transaksi SBIS terjadi jika Bank Indonesia membatalkan transaksi tersebut, transaksiSBISyang dinyatakan batal adalah ketika saldo rekening surat berharga dan giro dari bank umum syariah atauunitusahasyariahdiBankIndonesiatidakcukupuntukmelakukantransaksi.

13

Pembatalan transaksi SBIS memberikan sanksi kepada bank umum syariah atau unit usaha syariah yang berupa teguran secara tertulis, membayar satu per seribu dihitung dari besarnya nilai transaksi yang dibatalkan tersebut. BUS atau UUS yang terkena sanksi juga dapat diberhentikan atau dilarang sementara untuk mengikuti lelang SBIS pada minggu berikutnya serta dilarang mengajukan Repo SBIS sampai lima hari kerja yang dimulai dari teguran tertulis ketigadalamkurunwaktuenambulan. Berdasarkan ketentuan-ketentuan SBI Syariah dari DSNdijelaskanbahwaBankIndonesiawajib memberikan imbalan kepada bank syariah yang memegang SBI Syariah. Namun terdapat beberapa pihak yang berpendapat bahwa jika bank syariah mengharapkan imbalan atas pembelian SBI Syariah, maka imbalan tersebut termasuk dalam praktek riba. Sedangkan investasisyariahharusjauhdari riba dalamberbagaijenisnya. Di dalam ekonomi Islam dikenal kaidah al-ghunm bi al-ghurm dan sebagian besar kerap disandingkan dengan kaidah al-kharāj bi al-ḍamān Kaidah al-ghunm bi al-ghurm memiliki makna keuntungan munculbersamarisikoataurisikoitumenyertaimanfaat.Maksuddarikaidah al-ghunm bi al-ghurm ialah bahwa seseorang yang memanfaatkan sesuatu harus menanggung risiko. Menurut ‘Umar Abdullah al-Kamil, makna yang tersirat dari kaidah ini adalah barang

siapa yang memperoleh manfaat dari sesuatu yang dimanfaatkannya maka ia harusbertanggung jawabatasdharārataughurmsertaḍamānyangakanterjadi(al-Kamilt.t).

Selain itu terdapat juga kaidah al-kharaj bi al-daman sebagai turunan dari kaidah al-ghunm bi al-ghurm, yakni segala apa yang keluar dari sesuatu, baik berupa pekerjaan, manfaat maupun benda-bendasepertibuahdaripohon,susudarikambingdansebagainya,dankesemuanyaadalah menjadi milik dari yang menanggungnya, sebab kalau ada kerugian, maka ia pula yang menanggungnya. Sedangkan menurut A. Djazuli, arti asal al-kharāj adalah sesuatu yang dikeluarkan baik manfaat benda maupun pekerjaan, seperti pohon mengeluarkan buah atau binatangmengeluarkansusu(Djazuli2006).Sedangkanal-ḍamānadalahgantirugi

Menurut Fatwa DSN MUI Nomor 64 tahun 2007, Bank Indonesia akan memberikan ju’l atau imbalan atas jasa bank syariah dalam membantu terjalannya kebijakan moneter melalui pembelian SBIS. Secara teknis, Bank Indonesia bertindak sebagai pemberi pekerjaan (ja’il), bank syariah sebagai penerima pekerjaan (maj’ul lah), dan objek akadnya (mahall aqad)adalah partisipasi bank syariah dalam membantu BI untuk mewujudkan stabilitas moneter. Bank Indonesia juga berhak untuk mengenakan denda kepada bank syariah apabila bank syariah menarikdananyasebelumjatuhtempo.

Investasi hanya boleh dilakukan pada instrumen keuanganyangsesuaidengankeuangansyariah Islam yaitu tidak mengandung riba UntuksistemperekonomianIndonesiasaatini,berdasarUU Pasar Modal hanya meliputi beberapahal,yaituinstrumensahamyangsudahmelaluipenawaran umum, pembagian dividen didasarkan padatingkatlabausaha;penempatandalamdepositopada bank umum syariah; surat hutang jangka panjang berupa obligasi maupun surat utang jangka pendek yang telah lazim diperdagangkan di antaralembagakeuangansyariah,termasukjualbeli hutang(bai’ad-dayn):17dengansegalakontroversinya.

Investasi juga hanya dapat dilakukan pada efek-efek yang diterbitkan oleh pihak (emiten) yang jenis kegiatan usahanya tidak bertentangan dengan syariah Islam seperti usaha perjudian, permainan yang tergolong judi, perdaganganyangdilarangsepertiusahakeuangankonvensional (ribawi), asuransi konvensional, bank konvensional usaha yang memproduksi, mendistribusi,

14

serta memperdagangkan makanan dan minuman yang tergolong haram, usaha yang memproduksi, mendistribusi, serta menyediakan barang-barang jasa yang merusak moral dan bersifat mudarat. Islam tidak melarang investasi, Islam mendukung investasi untuk mengelola sumber daya yang ada dan menjadikannya produktif dan bermanfaat. Daripada danayangtersediahanyatersimpan saja, akan lebih baik jika dana tersebut disalurkan untuk hal yang baik. Namun investasi yang tidaksesuaidengansyariatIslamadalahharamdantidakbolehdilakukan. Berdasarkan penjelasan tersebut dapat ditarik kesimpulan bahwa SBI Syariah sebagaisalahsatu instrumen investasi bank syariah telah dijalankan berdasarkan arahan dari Fatwa DSN MUI mengenai SBI Syariah memberlakukan sanksi apabila terdapat pembatalan transaksi pembelian SBI Syariah atau pun menarik dananya dari Bank Indonesia serta banksyariahyangmenitipkan dananya kepada BI akan memperoleh manfaat berupa imbalan yang diberikan oleh BI karena menggunakanakad ju’alah. 15

Adinugraha,H.(2017).PenerapanKaidahal-Ghunmbial-GhurmdalamPembiayaan MushārakahpadaPerbankanSyariah.Economica:JurnalEkonomiIslam,8(1),81–102. doi:https://doi.org/10.21580/economica.2017.8.1.1827 al-Kamil,UmarAbdullah.t.t.al-Qawā‘idal-Fiqhiyyahal-KubrāwaĀthāruhāfial-Mu‘āmalāt al-Māliyyah.Mesir:Jāmi’ahal-Azharal-Syarīf. Djazuli,A.2006.Kaidah-KaidahFikih:Kaidah-KaidahHukumIslamdalamMasalah-Masalah yangPraktis.Jakarta:Kencana. DSNMUI.(2007). Sertifikat Bank Indonesia Syariah Ju’alah (SBIS Ju’alah). FatwaDewanSyariahNasional№64/DSN-MUI/XII/2007TentangSertifikatBankIndonesia SyariahJu’alah(SBISJu’alah). Sakinah.(2014).INVESTASIDALAMISLAM.(Vol.1) https://media.neliti.com/media/publications/90674-ID-investasi-dalam-islam.pdf PERATURANBANKINDONESIANOMOR:10/11/PBI/2008TENTANGSERTIFIKAT BANKINDONESIASYARIAH https://www.bi.go.id/id/publikasi/peraturan/Documents/27d5d8541f9b4b6b9f926ed7b296 ed9bpbi_101108.pdf TimInformasiHukum,DirektoratHukum.(2008).PERATURANBANKINDONESIANO. 10/11/PBI/2008SERTIFIKATBANKINDONESIASYARIAH https://www.bi.go.id/id/publikasi/peraturan/Pages/pbi_101108.aspx 16

REFERENSI

Bulan Agustus kemarin menjadi momen yang bersejarah bagi Negara Indonesia, karena pada tanggal 17 di bulan tersebut kita mampu memproklamasikan kemerdekaan yang telah ditunggu selama ratusan tahun. Kata “Merdeka” pun akhir-akhir ini bukan hanya diasosiasikan terhadap kebebasan setelah berjuang melawan penjajahan bangsa asing. Akan tetapi, hal tersebut juga sering diasosiasikan dengan istilah “Merdeka Finansial”. Kata merdeka finansial sendiri memiliki arti bahwa seseorang memiliki kontrol penuh atas keuangannya serta pilihan hidup yang akan Ia pilih (Mathis, 2021). Hal ini juga kemudian mulai ramai diperbincangkan oleh masyarakat Indonesia terutama yang berada diduniamaya.Apalagi,istilah“MerdekaFinansial” ini juga didukung dengan meningkatnya inklusivitas keuangan serta minat investasi yangadadi masyarakat. Pada Juli 2022, jumlah investor yang ada di pasar modal meningkat hingga hampir menyentuh10jutainvestorataulebihtepatnya9,11jutaorang(Dirgantara,2022).

Cara seseorang untuk mengelola uangnya di pasar modal atau pasar keuangan tentunya tidak samaantarasatudenganyanglain.Halinibiasatercermindariprodukinvestasiapayangmereka pilih untuk mengelola modal di pasar keuangan. Tingkat resiko dan jangka waktu investasi biasanya merupakan beberapa faktor yang menentukan pilihan produk investasi. Dilansir dari IDX Channel, berdasarkan tingkat resiko, investor dapat dibagi ke dalam tiga kategori (Nurhaliza,2021):

Konservatif

Pada tipe ini, seorang investor cenderung merupakan seorang risk averse atau dengan kata lain sangat menghindari resiko dalam berinvestasi. Biasanya orang yang merupakan tipe konservatif ini merupakan investor pemula serta memiliki tujuan keuangan di jangka pendek atau untuk menaruh dana darurat. Produk investasi yang biasa dipilih untuk tipe konservatif adalahRDPU, deposito,ataupunobligasi.

LowRisk,LowReturn? Oleh:MuhammadDzakyArchard(IlmuEkonomiIslam2020)danNabilaFakhrin

Nisa(IlmuEkonomiIslam2021),DepartemenKajianIBECFEBUI2022

17

Moderat

Tipe moderat merupakan tipe yang berada di tengah – tengah. Biasanya ditujukan untuk target keuangan jangka menengah. Jenis portofolio investasi ini memiliki fluktuasi dari risiko dan return yang lebih bergejolak dibanding pada tipe konservatif tetapi masih dalam kategori terkendali dan tidak bersifat ekstrim sepertiyangberadapadatipeagresif.Produkinvestasiyang biasadipilihuntuktipemoderatadalahRDPTataupunreksadanacampuran.

Agresif

“High risk, high return” mungkinungkapantersebutterasacocokdengantipeinvestoryangsatu ini. Tipe agresif merupakan tipe investor yang sudah siap untuk menghadapi perubahan harga aset yang ekstrim tetapi dengan harapan akan mendapat keuntungan yang tinggi pula. Produk investasi yang biasa dipilih untuk tipe agresif adalah saham, reksa dana saham, atau mungkin jual-belivalas.

Adapun pada tulisan ini, penulis akan mencoba untuk menjelaskan terkait dengan salah satu investasi yang rendah resiko,yangmungkinsudahdikenalluasdaribeberapagenerasiterdahulu. Deposito, seakan menjadi instrumen yang cocok bagi seseorang yang memiliki dana idle (dana yang diam/ menganggur) untuk mendapatkan return yang cukup tinggi. Apabila kita ingin membuka deposito secaralangsungdibanktentunyaharusdengandanayangtidaksedikit.Akan tetapi, sejatinya dengan dana yang rendah pun kita dapat memiliki deposito tetapidalambentuk reksadanapasaruang(RDPU). ApaituDeposito?

Deposito adalah simpanan yang penarikannya hanyadapatdilakukanpadajangkawaktutertentu dan syarat-syarat tertentu. Deposito umumnya memiliki jangka waktu mulai dari 1, 3, 6, 12, hingga 24 bulan. Pengembalian imbal hasil/ bunga dapat dilakukan tiapbulanataupunpadasaat jatuh tempo. Deposito di bank juga biasanya dapat disimpan dalam bentuk Rupiah dan juga valas. Dari berbagai penjelasan diatas,keuntunganapabilaseseorangmembukaprodukdeposito adalah : dapat dijadikan sebagai jaminan di bank, dijamin LPS, imbal hasil yang ditawarkan biasanya lebih tinggi dari produk tabungan biasa, dan bisa digunakan untuk merencanakan keuangan. Akan tetapi, perlu diingat, jangansampaimenarikdanadepositosebelumwaktujatuh tempokarenabisadikenakandenda.

18

LegalitasSyariahDeposito

Seperti produk tabungan lain,depositopunharusbebasdariunsur–unsuryangdiharamkanoleh syariat dan yang paling umum tentu saja mengenai riba. Menurut Fatwa DSN MUI nomor 3 tahun 2000 tentang Deposito, menyebutkan bahwa ada dua tipe deposito. Pertama adalah yang tidak sesuai dengan syariah (karena menggunakan sistem bunga) dan kedua adalah dengan menggunakan akad mudharabah yang dinilai sesuai dengan syariat. Lantas kemudian, mengapa akad tersebut disebut dengan akad mudharabah sedangkan terdapatbanyakakadlainnyadibank syariahseperti wakalah, ijarah, ataumungkin murabahah?

SkemaBisnisBankSyariah

Sebelum menjelaskan lebih jauh terkait skema bisnis bank syariah, kita harus mengetahui tugas bank sebagai lembaga yang menghubungkan antara pihak yang kekurangan dan pihak yang kelebihan dana. Adapun bank syariah juga memiliki tugas yang sama, bank syariah juga bukan merupakan lembaga amal sehingga juga dituntut untuk menciptakan keuntungan. Oleh karena itu, dana yang dititipkan oleh nasabah (DPK) kemudian dikelola oleh bank dengan berbagai macam skema bisnis yang sesuai syariah. Idealnya skema bank syariah menggunakan banyak skema akad mudharabah karena hal tersebut yang seringkali menjadi pembeda antara bank syariah dan bank konvensional. Adapun akad yang menggunakan skema profit loss sharing dirasa cukup beresiko sehingga perbankan syariah cukup banyak menggunakan skemaalternatif akad lain seperti murabahah dan ijarah. Bisa kita lihat tabel skema bisnis perbankan syariah yangpalingbanyakdigunakanpadasaatini:

Tabel

Perbankan

(Arundina

19

1.PraktikBisnis

SyariahyangBanyakDigunakan

danRulindo,2022)

Halinilahyangkemudiandisebutsebagaiakadmudharabah.MenurutAntonio(2001), mudharabah adalahskemadimanasalahsatupihakmemiliki danasecarautuh(shahibul maal) sementarapihaklainmenjadipengelolanya(mudharib).Adapunskema mudharabah terbagi menjadidua,yakni mudharabah mutlaqah dan muqayyadah. Mudharabah mutlaqah seringkali diberikanungkapandariorang–orangterdahuludengankalimat, “if’al ma syi’ta” (lakukanlah sesukamu).Olehkarenaitu,dapatkitasimpulkanbahwa mudharib diberikebebasanuntuk melakukanbisnisnyatanpacampurtangandarishahibulmaaltetapimasihdalambatasansyariat. Skemainilahyangbiasadigunakanolehperbankansyariahkhususnyadalammembuatproduk deposito.Sementaradefinisidari mudharabah muqayyadah adalahsebaliknya. Kembalikepersoalandeposito,ketikasebuahperbankansyariahmampumeraihkeuntungan, bagaimanapembagiankeuntunganterhadapparanasabahyangjumlahnyabanyak?Dengan menggunakanskemamudharabahtentuakanadapembagiannisbahbagihasilantarabankselaku pengelolamodaldengannasabahselakupemilikmodal.Jumlahnyapunbervariasitergantung padakebijakanbanktersebut.Skemaperhitungankeuntungannasabahjugaberbedadisetiap bankkarenabeberapapertimbangan.Kitadapatmengambilcontohdariskemakeuntungan depositodariBankSyariahIndonesia. Dilansirdarisalahsatulaman,rumuspembagiankeuntunganyangdilakukanolehBSIadalah sebagaiberikut:(Nominaldeposito/nominalseluruhdeposito)xpersentasebagihasilx keuntunganbankpadabulantersebut.Olehkarenaitu,dapatpulakitamensimulasikan keuntunganyangakandidapatkanapabilakitamemutuskanuntukmenabung=depositosenilai 50jutaRupiahdalamjangkawaktu1bulandiBSIpadaBulanJuli2022.Nisbahbagihasilyang akandibagikanolehbankuntuknasabahberkisardiangka25%.Jikakitahitungdenganmelihat totaldepositoyangadadiBSIselamapadabulantersebutadalah98triliunRupiahserta keuntungantahunberjalanberadapadanilai2,5triliunRupiahmakakitaakanmendapatkan keuntungansekitar319ribuRupiah.Depositosyariahjugabukanhanyaterdiridarisatujenis saja,tetapiterdapatbeberapajenisdepositosyariahyangadadiIndonesia. BerbagaibankyangadadiIndonesiaturutmenawarkanprogramdeposito,terdapatduajenis depositosyariahberdasarkanbanksecaraumum,yaknidepositoBankSyariahdandeposito BankPembiayaanRakyatSyariah(BPRS).

DepositoBankSyariah

KebalikandariBankKonvensionalyangkitaketahui,BankSyariahmerupakanlembaga keuanganyangmenawarkanprodukperbankansesuaidenganprinsipsyariah(Islam).Adapun depositobanksyariahmerujukpadasalahsatubentukinvestasiatausimpananberjangkawaktu tertentuyangdikelolaberdasarkanprinsipsyariahuntuknasabah,baikindividumaupun perusahaan,berdasarkanatasprinsipmudharabahmutlaqah.Adapunmudharabahmutlaqah sendirimerupakansebuahkontrakdimanapemilikmodalmengizinkanmudharibmelakukan

20

kebebasandalammengeloladana(sesuaikeahliannya)tersebut.Persentasenisbah(bagihasil) sendiridilakukansecaratransparanpadaawalpembukaanrekening.

DepositoBankPembiayaanRakyatSyariah(BPRS)

Diuraisecaragarisbesar,BPRSmerupakanlembagakeuanganbankyangmenekankanprinsip syariahpadapelaksanaannya,yaknitidakmenyediakanjasadalamlalulintaskegiatan pembayarannya.MeniliksisiperbedaannyadenganBankSyariah,jangkauanBPRSsendiri masihbersifatminim,terbataspadatingkatdaerahatauberdasarkankebutuhansederhanasaja. Karenamemilikikontrolkecil,BPRSakancenderunglebihcepatdalammemproses kredit/pembiayaankarenakeputusanyangdiambilmencakupwilayahkecilsaja. Berdasarkanmatauangnya,depositosyariahdibedakanatasduajenis,yaknidepositorupiahdan depositovalas.

DepositoValas

Depositovalasmerupakanproduksimpananberjangkawaktutertentudenganmenggunakan matauangasingsepertidolarhinggapoundsterlingyangdalampengelolaannyadidasarkanpada prinsipmudharabahmutlaqah.

DepositoRupiah

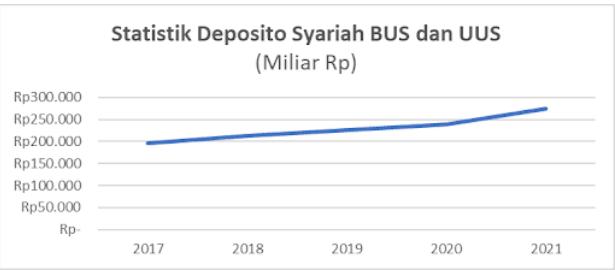

Hampirsamadengansebelumnya,Depositosyariahmerupakanprodukberjangkawaktutertentu yangdikelolaberdasarkanprinsipsyariahmudharabah,hanyasajasesuainamanya,matauang yangdigunakantentudalambentukmatauangrupiah. Selainitu,seiringdenganperkembanganindustrikeuangansyariahdiIndonesiayangkianpesat. Haltersebutjugadiikutidenganperkembangannilaidepositoyangadadibankataupununit usahasyariahyangjugamengalamitrenpositifselamabeberapatahunkebelakang.Secara akumulatif,nilaidepositoyangadadiBUSdanUUSpadatahun2017beradadikisaranangka 196triliunRupiah.Apabilakitamenengokpadadataterbaruyakniditahun2021,makanilainya padasaatininaikcukupsignifikanhinggamenyentuhangka273,6triliunRupiahataunaik 39,5%daritahun2017.Untukgrafikyanglebihlengkapdapatdilihatpadatabelyangadadi bawahini.

21

Bakduasisimatapisau,kehadirandepositodibanksyariahturutmenuaidukungandankontra daribeberapapihak.Salahsatunya,dilansirdarisumberlainyangberkacadarikeadaan masyarakatdusunSilung,sebagianbesardarimerekaberpersepsibahwadepositobanksyariah dinilaitidaklebihbaikatausetidaknyahampirsamadenganbankkonvensional.Halini disandarkanolehbeberapapersepsi,yakniminimnyapengetahuanmasyarakatterhadapbank syariahkarenakurangnyaengagementsertapromosiantarapihakterkaitdenganmasyarakat sertafaktorjangkauanyangcukupjauh.Meskipundemikian,masihterdapatmasyarakatyang tetapmaumelakukandepositodisanakarenamerasadiuntungkan,pasalnyasistempembagian hasil(nisbah)yangditerimasudahsesuaidengankesepakatanawal.Selainitu,masyarakatturut menilaibahwapihakbanktelahmenjalankanprogramtersebutdenganbaikdansesuaiprinsip syariah.

Pasalnya,IslamicFinancialServiceBoard(IFSB)atauDewanJasaEkonomiIslamtelah membuatsebuahteknikbernama income smoothing,yaknisebuahteknikperataanlabapada banksyariahagartingkatfluktuatiflabatidakterlalutinggi,sehinggamampumengurangitingkat risikoinvestasidanmenjagatingkatbagihasildenganimbalhasilkompetitif.Dalamteknikini, volatilitaslabayangtinggimampudiminimalisasidenganpengurangandanpencadanganbagi hasilgunamencegahkerugiandimasadepan.DiIndonesiasendiri,melaluiFatwaDewan SyariahNasional(DSNMUI)nomor87tahun2012,memperbolehkanadanyaincomesmoothing denganmenggunakanmetodePER(Profit Equalization Reserve).Dalammetodologi perhitunganincomesmoothing,BankSentraltelahmenyerahkanduametodologi,yakniPER damIRRyangselanjutnyaakanditentukanolehkebijakanBankSyariahsendirisertatidakada persyaratanpengungkapantertentuataupengawasanatasduametodologiselainyangtimbuldari standarakuntansiyangberlakusaatitu.

Kesimpulan

Kaidah al gurmu bil gunm (keuntungansejalandenganresiko)dirasatepatuntuk menggambarkanprodukinvestasiyangsatuini.Keuntunganyangmampudiraihapabilakita berinvestasididepositosyariahmemangtidaksebesarapabilakitaterjunkepadaproduk investasidengannilaivolatilitasyanglebihtinggisepertisahamsyariah.Akantetapi,minim resikobukanberartitidakadasamasekali.Risiko–risikosepertidepositoyangdefaultterutama apabilakitaberinvestasikepadadepositodaribankatauBPRSyangtidakmemilikicakupan modalyangcukupbesar.Selainitu,maraknyapraktik income smoothing diperbankansyariah jugamenjadisuatuisuyangcukupdiperhatikan.MenurutfatwaDSNMUInomor3tahun2000 menjelaskanbahwadepositosyariahyangmenggunakanskema mudharabah merupakan depositoyangdiizinkanmenurutDSNMUI.Terlepasdariberbagaipandanganyangada.

Gambar1.StatistikDanaDepositoSyariahdiBUSdanUUS (StatistikPerbankanSyariah,2017-2021)

22

REFERENSI

Admin.(2020,April16).BPRS&BPR:PengertianDanPerbedaannya.UniversalBPR. RetrievedAugust,2022,from https://universalbpr.co.id/blog/bprs-bpr-pengertian-dan-perbedaannya/ Azhari,F.(2015).QawaidFiqhiyyahMuamalah(A.Hadi,Ed.;1sted.).LembagaPemberdayaan KualitasUmmat(LPKU). BankSyariahIndonesia.(2022).LaporanKeuanganBSI–Juli2022.BankSyariahIndonesia. Chaerunnisa.(2020,August23).MengenaldepositoMudharabahDanPerhitungannisbahnya. LifepalMedia.RetrievedAugust26,2022,from https://lifepal.co.id/media/deposito-mudharabah/ Dirgantara,H.(2022,July11).JumlahInvestorPasarModalTembus9JutaHinggaAkhirJuni 2022(A.Perwitasari,Ed.).Kontan.co.id. https://investasi.kontan.co.id/news/jumlah-investor-pasar-modal-tembus-9-juta-hingga-ak hir-juni-2022#:~:text=Berdasarkan%20data%20Kustodian%20Sentral%20Efek DSNMUI.(2000).FatwaDewanSyariahNasionalNo:03/DSN-MUI/IV/2000Tentang Deposito. Mathis,T.(2021,April29).TheRealMeaningOfFinancialFreedom.Forbes. https://www.forbes.com/sites/forbesbooksauthors/2021/04/29/the-real-meaning-of-financi al-freedom/?sh=48867e932743 Nurhaliza,S.(2021,May9).AdaTigaTipeInvestorBerdasarkanProfilRisiko,KamuYang Mana?IDXChannel. https://www.idxchannel.com/market-news/ada-tiga-tipe-investor-berdasarkan-profil-risik o-kamu-yang-mana OtoritasJasaKeuangan.(n.d.).StatistikPerbankanSyariah(2017-2021).OtoritasJasa Keuangan. Rulindo,R.,&Arundina,T.

OverviewOnIslamicBanking:Part1.Lecture,Depok. SikapiUangmuOJK.(n.d.).Deposito.Ojk.go.id.RetrievedSeptember4,2022,from https://sikapiuangmu.ojk.go.id/FrontEnd/CMS/Category/121

Antonio,M.

BankSyariahDariTeoriKePraktik(D.Basri&F.Dewi,Eds.;

GemaInsanidanTazkiaCendekia.

DepositoBSISyariah:JenisProduk,Cara

23

(2022).

Syafi’i

(2001).

1st ed.).

Syahran,R.(2022,April6).

Menghitung,Keuntungan. QoalaIndonesia.https://www.qoala.app/id/blog/keuangan/tabungan/deposito-bsi-syariah/

24

Ulfah,IndarFauziah.(2017).AnalisisPengaruhRasioKeuangandanGoodCorporate GovernanceTerhadapIncomeSmoothingPerbankanSyariahdiIndonesia. Repository.uinjkt.ac.id.RetrievedSeptember04,2022,from https://repository.uinjkt.ac.id/dspace/bitstream/123456789/38535/1/

ConnectingWaqfandInvestment:GettoKnowSukukLinkWakaf Oleh:RahmatTriSwasono(IlmuEkonomiIslam2021),AdibahSeilaNafaza (IlmuEkonomiIslam2022),EdricAryandaFadlurrohman(IlmuEkonomiIslam 2022),DepartemenKajianIBECFEBUI2022 Pada tahun 2021, Indonesia menggapai sebuah pencapaian penting. Dalam Sustainable Development Report 2021 yang diterbitkan pada Juni 2021. Tercatat SDG Index Indonesia merangsek naik ke peringkat 97 dari 165 negara anggota PBB. Pencapaian peringkat tertinggi yang pernah dicapai Indonesia ini bukan datang tanpa alasan. Pencapaian ini menandakan progress yang didukung dari beberapa agenda yang ‘ on track’ seperti SDG 4 (Quality Education), SDG 6 (Clean Water and Sanitation), dan SDG 8 (Decent Work and Economic Growth). Pencapaian Indonesia dalam SDG Index bukan serta merta menandakan arti perubahan yang pasti. Perbaikan peringkat tersebut kemungkinan besar disebabkan oleh peringkat negara lain yang

25

turun yang disebabkan pandemi Covid-19. Seperti negara lainnya yang mengalami perlambatan progress SDG, berdasarkan data statistik Indonesia menunjukkan hal yang sama. Dibuktikan dengan penurunan daya beli masyarakat, peningkatan angka pengangguran dan kemiskinan, memburuknya nutrisi keamanan pangan, hingga yang paling berat adalah tekanan yang ekstrim terhadap sektor jasa kesehatan di masa pandemi. Hal-hal di atas menandakan pemerintah Indonesia membutuhkan investasi infrastruktur yang lebih besar untuk mengejar ketertinggalan yang dialami selama masa pandemi. UNCTAD memperkirakan bahwa US$5 triliun hingga US$7 triliun dalam investasi infrastruktur akan dibutuhkan secara global pada tahun 2030 untuk mencapai SDG. Negara-negara berkembang memenuhi lebih dari 60 persen kebutuhan ini, yang sebagian besarterusbergantungpadaAPBNdanbantuaninternasional.Kita sekarang tahu bahwa APBN dan bantuan internasional memiliki sumber daya yang terbatas. Krisis pandemi Covid-19 juga memaksa semua negara menerapkan kebijakan fiskal ekspansif, yang tidak hanya semakin mengurangi kemampuan fiskal negara berkembang, tetapi juga mengurangi partisipasi negara industri dalam bantuan internasional. Kebutuhan pembangunan

membutuhkan terobosan baru yang berbeda dengan yang kita lakukan saat ini (business as usual).Blendedfinanceseringdipromosikansebagaisolusi.

Blended finance memilikibeberapadefinisiyangberbeda.Menurutbeberapasumbernya,berikut adalahdefinisinya.

“Blended finance is the use of relatively small amounts of concessional donor funds to mitigate specific investment risks and help rebalance risk-reward profiles of pioneering investments that are unable to proceed on strictly commercial terms. Concessional funds are structured as co-investments, with an expectation of reflows for future investments or other uses.” (IFC2020)

“Blended finance is the strategic use of development finance for the mobilization of additional finance towards sustainable development in developing countries.” (OECD, 2018)

Dari komparasi berbagai definisi blended finance di atas dan penjelasan beberapa elemen utamanya, yaitu development finance, additional finance, dan sustainable development. Kita dapat menarik sebuah kesimpulan bahwa blended finance merupakan sebuah struktur transaksi yang berupaya mengoptimalkan pemanfaatan instrumen pembiayaan pembangunan (publik/filantropi)untukmemobilisasipembiayaankomersial(publik/swasta).

Bentuk penerapan skema blended finance terdapatpuladalaminstrumenekonomisyariah.Salah satunya melalui instrumen wakaf dan sukuk. Menurut mazhab Syafi’i dan Ahmad bin Hambal, wakaf adalah melepaskan harta yang diwakafkan dari kepemilikan wakif, setelah sempurna prosedur perwakafan. Berdasarkan definisi ini maka kepemilikan harta wakaf tidak lepas darisi wakif, bahkan ia dibenarkan menariknya kembali dan boleh menjualnya. Contoh wakaf adalah mewakafkan tanahnya untuk pembangunan masjid, atau mewakafkan rumahnya untuk kepentinganparapenuntutilmu,atausemisalnya.

Indonesia merupakan negara dengan jumlah populasi muslim terbesar di dunia.Olehkarenaitu, Indonesia memilikipotensiwakafyangbesar.PotensiwakaftanahdiIndonesiamencapaijumlah 412.829 lokasi dengan luas 55.259,87 hektar (SIWAK 2021). Lalu, potensi wakaf tunai di

26

Indonesia mencapai Rp180 triliun per tahun (BWI). Tetapi, potensi wakaf yang menjanjikan tersebut belum dapat dioptimalkan dengan baik. Hal tersebut disebabkan oleh beberapa tantangan diantaranya adalah tata regulasi wakaf yang belum optimal, rendahnya literasi wakaf, dan kapasitas nazhir yang rendah. Nazhir adalah pihak yang menerima harta benda wakaf dari wakif untuk dikelola dan dikembangkan sesuai dengan peruntukannya (BWI). Diketahui di Indonesia masih banyak tanah wakaf yang belum dimanfaatkan karena pengelola aset wakaf (nazhir) tidak memiliki pendanaan untuk memanfaatkantanahtersebut.Disatusisi,tanahwakaf tidak dapat diwariskan, dijual, ataupun dihibahkan. Oleh karena itu,diperlukanterobosandalam rangka membiayai pembangunan yaitu Sukuk Linked Wakaf (SLW) sebagai salah satu bentuk penerapanskema blended finance.

Sebelumnya, perlu diketahui dulu tentang sukuk. Menurut Fatwa DSN MUI No. 137/DSN-MUI/IX/2020, sukuk adalah Surat Berharga Syariah (Efek Syariah) berupa sertifikat atau bukti kepemilikan yang bernilai sama, dan mewakili bagian kepemilikan yang tidak bisa ditentukan batas-batasnya (musya’) atas aset yang mendasarinya (underlying assets/ ushul al-shukuk). Underlyingassetsadalahasetatauobyekdasaryangmenjadipenerbitansukuk,dapat berupa tanah, bangunan, proyek pembangunan, jasa (aset tidak berwujud), hingga hak manfaat atasaset.

Sebetulnya terdapat instrumen waqf lain yang memiliki cukup banyak

Cash Waqf Linked Sukuk Ritel

Ritel). Adalah investasi

negara yang imbalannya disalurkan

ekonomi umat

Atau dalam kata lain, adalah cash untuk dimanfaatkan sebagai wakaf dalam bentuk sukuk. Pemerintah melalui Kementerian Keuangan telah menerbitkan penawaran CWLSRitelSWR003kepadamasyarakatuntukdapatberinvestasi wakaf uang yang dapat dipesan secara online maupun offline. SWR003 bisa dipesan mulai dari Rp1.000.000 dengan masa tenor 2 tahun, wakif bisa mengambil dananya jika diniatkan untuk wakaf secara sementara. Sedangkan apabila diniatkanuntukwakafselamanya,makadanawakaf yang telah melewati masa tenor akan dikelola oleh nazhir. SWR003 memiliki tingkat return sebesar 5,05% per tahun. Return atau kupon hasil investasi diberikan periodik setiap bulan kepada nazhir yang akan disalurkan untuk program sosial. Sehingga, dari definisi dan skema 27

persamaan dengan SLW, yaitu

(CWLS

wakaf uang pada sukuk

oleh nazhir untuk membiayai program sosial dan pemberdayaan

(Kemenkeu).

ketiga untuk meluncurkan suratberharga,dalamhaliniadalahsukuk.

Gambaran skema instrumen SLW adalah sebagai berikut. Misalnya di kawasan Kuningan, Jakarta Selatan terdapat lahan seluas 5.000 m2 yang setiap tahunnya menghasilkan Rp300 juta, padahal lahan tersebut saat ini nilainya mencapai Rp350 miliar. Pihak nazhir dan penerima manfaat dari tanah tersebut yakni sekolah, tidak memiliki pendanaan untuk mengembangkan bisnis di lahan tersebut. Melalui SLW, nazhir menggandeng mitra yang bersedia untuk mengembangkan lahan wakaf dan mitradarinazhirtersebutyangakanmenerbitkanSLW Bisnis yang dibangun di atas lahan wakaf dan didanai melalui SLW juga harus sejalan dengan prinsip syariah. Untuk saat ini, bank syariah merupakan aktor potensial yang memungkinkan untuk menjadi mitra nazhir dalam rangka menerbitkan SLW tersebut. Dari penjelasan tersebut dapat diketahui bahwa SLW adalah bentuk investasi di atas tanah wakaf. Hal ini dikarenakan return yangberupakupondaripemanfaatantanahwakaftersebutdapatditerimaolehinvestor. Apabila dilihat dari aspek syariah, SLW dapat dilakukan

yang

Sukuk

yang

memproduktifkan aset

telah disebutkan Cash Waqf Linked Sukuk (CWLS) merupakan instrumen wakaf karena diketahui kupon dari sukuk tersebut tidak dapat dimanfaatkan oleh investor sukuk dan akan langsung dikirim kepada nazhir untuk dimanfaatkan terhadap tanah wakaf. Disinilahletakdasar perbedaan CWLS dan Sukuk Linked Wakaf (SLW). Hal ini karena SLW merupakan instrumen investasiyangkuponnyadapatditerimaolehinvestorsebagaireturn.

linked wakaf merupakan instrumen yang dapat digunakan untuk memproduktifkan tanah wakaf.Emitenmaupun nazhirdapatbekerjasamauntukmenerbitkansuratberhargasyariah

bertujuan

wakaf.BerbedadenganCWLSyangdikembangkanolehBadan Wakaf Indonesia(BWI)danKementerianKeuangan.SukukLinkedWakafdapatditerbitkanoleh nazhir (pengelola aset wakaf) maupun bekerja sama dengan pihak

1.

2.

28

melalui skema akad wakalah bi al-istitsmar.Sukukdenganskemaakad wakalah bi al-istitsmar:

Investor (muwakkil)melakukanakad wakalah bi al-istitsmar denganwakil

Yangbertindaksebagaiwakiladalah nazhir ataupihakketigayangmenerbitkansukuk

3. Muwakkil memberikan wakalah kepada wakil untuk mengembangkan dan menginvestasikan (istitsmar) dana dari muwakkil dalam usaha untuk mengoptimalkan asetwakaf 4. Dalam hal sukuk diterbitkan oleh nazhir, maka kedudukan manfaat aset wakaf boleh disewaolehentitassukuk wakalah bi al-istitsmar 5. Jika terjadi kerugian karena kesalahan nazhir dalam kegiatan usaha yang didanai dari hasil penerbitan sukuk wakalah bi al-istitsmar, maka nazhir bertanggung jawab sebatas danahasilpengembangan(tsamrah)asetwakafdantidakbolehmengurangiasetwakaf 6. Dalam hal sukuk diterbitkan oleh pihak ketiga, makapihakketigadapatmelakukanakad dengannazhirsesuaidenganprinsipsyariah,antaralainakad ijarah atauakad hikr 7. Dana sukuk harus digunakan untuk istitsmar (investasi/kegiatan usaha) yang halal dan sesuaidenganprinsip-prinsipsyariahdanperaturanperundang-undanganyangberlaku 8. Seluruhhasil istitsmar menjadihak muwakkil 9. Dalam hal wakil berhasil mendapatkan hasil istitsmar melebihi target keuntungan tertentu, maka kelebihan tersebut boleh disepakati menjadihakwakil,baiksebagianatau seluruhnya 10.Wakil wajib mengembalikan modal muwakkil pada saat jatuh tempo atau sesuai kesepakatan. Terdapat berbagai manfaat atau keuntungan dari menginvestasikan harta dalam instrumen SLW Manfaattersebutmeliputidimensiduniamaupundimensiakhirat. DimensiDunia ● Aman karena mendapat pengawasan dari Otoritas Jasa Keuangan (OJK) sehingga terjaminkeamananpemanfaatandananya ● Terdapatwujudkonkrityang tangible daripemanfaatandanayangdiinvestasikan ● Menimbulkan eksternalitas positif khususnya bagi masyarakat yang hidup di sekitaraset wakafyangsebelumnyamasihbelumproduktif. DimensiAkhirat 29

Tanamlah kamu tujuh tahun berturut-turut! Kemudian apa yang kamu tuai, biarkanlah di tangkainya, kecuali sedikit untuk kamu makan. (Yusuf/12:46) Ayat di atas merupakan perintah Allah SWT untuk kita melakukan kegiatan investasi.Sehingga dalam hal ini, Instrumen sukuk linked wakaf (SLW) ini adalah solusi bagi orang yang ingin melakukanamalansholehnamundengantetapmendapatkankeuntunganduniawi.

Kesimpulan

ﺮﺨﺳوﻢﻜﻟﺎﻣﻰﻓتﻮﻤﺴﻟاﺎﻣوﻰﻓضرﻻاﺎﻌﯿﻤﺟﮫﻨﻣناۗﻲﻓﻚﻟذﺖﯾﻻمﻮﻘﻟنوﺮﻜﻔﺘﯾ Dia telah menundukkan (pula) untukmu apa yang ada di langit dan apa yang ada di bumi semuanya (sebagai rahmat) dari-Nya. Sesungguhnya pada yang demikian itu benar-benar terdapat tanda-tanda (kebesaran Allah) bagi kaum yang berpikir (Al-Jatsiyah/45:12) Manusia yang mampu memanfaatkan segala potensi di sekitarnya (tidak sampai mengeksploitasi) termasuk manusia yang bersyukur atas karunia yang telah Allah berikan, oleh karenanya cukuplah sekiranya “pahala” dan “keberkahan” yang menjadi insentif di samping returnduniawiygnantinyaakandidapatkan. ﻞﺜﻣﻦﯾﺬﻟانﻮﻘﻔﻨﯾﻢﮭﻟاﻮﻣاﻲﻓﻞﯿﺒﺳﷲﻞﺜﻤﻛﺔﺒﺣﺖﺘﺒﻧاﻊﺒﺳﻞﺑﺎﻨﺳﻲﻓﻞﻛﺔﻠﺒﻨﺳﺔﺋﺎﻣﺔﺒﺣ ﷲوﻒﻌﻀﯾﻦﻤﻟءﺎﺸﯾﷲوۗﻊﺳاو ﻢﯿﻠﻋ Perumpamaan orang-orang yang menginfakkan hartanya di jalan Allah adalah seperti (orang-orang yang menabur) sebutir biji (benih) yang menumbuhkan tujuh tangkai, pada setiap tangkai ada seratus biji. Allah melipatgandakan (pahala) bagi siapa yang Dia kehendaki. Allah Maha luas lagi Maha Mengetahui. (Al-Baqarah/2:261) Ayat tersebut adalah bentuk perintah untuk kita melakukan amalan infaq atau sedekah yang dalam hal ini bisa kita wujudkan melalui berwakaf.Selainitu,dalamSuratYusuf:46AllahSWT berfirman. نﻮﻠﻛﺄﺗﺎﻤﻣﻼﯿﻠﻗﻻاﮫﻠﺒﻨﺳﻲﻓهورﺬﻓﻢﺗﺪﺼﺣﺎﻤﻓﺎﺑادﻦﯿﻨﺳﻊﺒﺳنﻮﻋرﺰﺗلﺎﻗ

“Bercocok

(Yusuf) berkata,

30

MeskipunRegulasimengenaiSLWtelahada,namunSLWmasihbisadikatakansepipeminat.Di sisi lain,OJKdanpasarmodalsyariahjugamengawasidanberusahamengembangkaninstrumen ini karena memiliki potensi yang besar untuk menjadikan aset wakaf menjadi lebih produktif. SLWbisadiluncurkanoleh nazhir maupunbekerjasamadenganpihakketigauntukmeluncurkan surat berharga. Nazhir bisa menerbitkan sukuk secara langsung namun harus memenuhi syarat selayaknya emiten. Artinya apa? Ia memiliki governance yang baik dari segi laporan keuangan dan lain-lain untuk meyakinkan investor. Tanah-tanah yang potensial ini, ketika bisa diproduktifkan dan dikelola dg baik berpeluang seperti Zam-Zam Tower di Arab Saudi.Saatini SLWdapatdibelimelaluipihakyangmenerbitkanSLWyaknibanksyariahsebagaimitra nazhir.

31

REFERENSI

InfoPublik–PressRelease:ShariaandBlendedFinancingforInfrastructure.(2018,October11). Infopublik.RetrievedDecember1,2022,from https://infopublik.id/kategori/am-imf-wbg-2018/302950/press-release-sharia-and-blended -financing-for-infrastructure?show=

KPBU–BlendedFinance:AntaraManfaatdanTantangandalamPenerapannya.(n.d.).KPBU. RetrievedDecember1,2022,from https://kpbu.kemenkeu.go.id/read/1130-1294/umum/kajian-opini-publik/blended-financeantara-manfaat-dan-tantangan-dalam-penerapannya

Memanfaatkan

1,2022,from https://jateng.kemenag.go.id/2018/07/memanfaatkan-tanah-wakaf-secara-produktif/

WakafInfaqZakat.(2022,June17).Jadiberkah.id|WakafInfaqZakat.RetrievedDecember1, 2022,from https://jadiberkah.id/artikel/implementasi-wakaf-uang-melalui-cwls-cash-waqf-linked-su kuk-ritel

TanahWakafSecaraProduktif–KantorWilayahKementerianAgamaProvinsi JawaTengah.(2018,July18).KemenagJateng.RetrievedDecember32

Rahayu,R.D.,&Agustianto,M.A.(2020).AnalisisimplementasiCashWaqfLinkedSukuk (CWLS)perspektifprinsipekonomisyariah.ManagementofZakatandWaqfJournal (MAZAWA),1(2),145-161. Rahman,M.I.F.,Nurwahidin,N.,&Adnan,N.(2021).AnalisisModelCashWaqfLinkedSukuk (CWLS)SebagaiInstrumenPembiayaanPemulihanDampakPandemiCovid-19:An AnalysisofCashWaqfLinkedSukuk(CWLS)ModelasaFinancingInstrumentfor EconomicRecoveryfromCovid-19PandemicImpact.JurnalBimasIslam,14(1), 77-102.

Musari,K.(2019).TheEvolutionofWaqfandSukukTowardSukuk-WaqfinModernIslamic Economy

33

I-SHARE

34

Oleh:MuhammadSultanAlFajri(BisnisIslam2021),DepartemenKajianIBEC FEBUI2022 Pandemi COVID-19 di Indonesia

waktu lalu masih menyisakan luka bagi perekonomian di Indonesia, salah satunya terkait masalah pengangguran. Tingkatpengangguran di Indonesia sendiri mengalami peningkatan pada awal pandemi, pada Agustus 2019 angka pengangguran mencapai 7,05 juta orang dan pada Agustus 2020 naik menjadi 9,77 juta orang. Pada masa

dunia usaha

banyak kerugian, seperti pembatasan jam operasional yang mengakibatkan berkurangnya pendapatan para pengusaha sehingga mau tidak mau harus mengurangi beban operasional mereka. BPS mengumumkan bahwa pada tahun 2020, pertumbuhan ekonomi Indonesia pada kuartal II dan III berada padatingkatnegatif,-5,32%dan -3,49% secara berurutan, sehingga Indonesia sudah dapat dikatakanmemasukimasaresesi.BPS mengumumkan bahwa pada tahun 2020, pertumbuhanekonomiIndonesiapadakuartalIIdanIII berada pada resesi dan menyebabkan ekonomi Indonesia minus pada kuartal dua 2020kemarin. Akan tetapi, seiring dengan penanganan pandemi yang dilakukan oleh berbagai pihak, pada Agustus tahun2021angkatersebutmengalamipenurunansebesar0,58%

dari para pencari kerja dengan orang yang menerima pekerjaan, ataupun kemalasan dari diri merekasendiri.Fenomena tersebut juga menimpa sebagian saudara kita sesama muslim.Merekaberanggapanbahwadunia ini sementaradanakhiratmerupakantempattinggalmerekayangkekalabadi.Memangtidakada yang salah dengan argumen ini, tetapi hal tersebut seakan mereka jadikan legitimasi untuk menjadikurangproduktifdalambekerja.

Dalam Islam, sesuatu yang seseorang kerjakanseringdidefinisikandenganamalan.Amalanatau pekerjaan ini dilakukan untuk memenuhi kewajiban dan kebutuhan sehari-hari serta sebagai upaya untuk mendekatkan diri kepada Allah. Menurut Asyraf Hj Ab Rahman, istilah “kerja” dalam Islam bukan hanya untuk mencari rezeki saja bagi keluarga dandirisendiridalamrangka memenuhi kebutuhan saja, namun juga untukamalanataupekerjaanyangmemberikankebaikan

MultiplierEffectofProductivityonIslamicView

beberapa

itu,

mengalami

atauberkurangmenjadi 9,10 juta orang menurut BPS. Pada kuartal II 2021, Indonesia berhasil lepas dari masa resesi setelahekonomiIndonesiamencapai7,07%.

Gambar1.TingkatPengangguranTerbukaIndonesiaAgustus2020–2021(Sumber:Tempo.Co) Jumlah angkatan kerja Indonesia mengalami peningkatan dan pengangguran mulai berkurang, menurut BPS, tren pengangguran yang menurun sejalan dengan perbaikan ekonomi pada 2020. Pengangguran sejatinya bukan hanya terjadi karena satufaktorsaja,akantetapihaltersebutjuga dapat terjadi akibat beberapa faktor baik dari dalam maupun luar. Faktor faktor tersebut diantaranya adalah: ketidakstabilan ekonomi, tidak bertemunya skill

35

yang berbuat kerusakan.” (Al-Qashash/28:77).

Dalam bekerja kita tidak hanya sekedar melakukan apa yang diminta oleh atasan, tidak hanya bekerja semampu kita dan bertawakal tanpa usaha lebih padahalmenginginkanhasilyanglebih, serta bekerja tidak hanya untuk mencari uang saja, bekerja juga dimaksudkan untuk mencapai suatu tujuan dengan sungguh-sungguh. Lebih baik kita bekerja tidak hanya bertawakal namun juga berikhtiar dan tidak hanya berdoa saja tetapi kita harus berusaha lebih keras lagi untuk mendapat hasil yang lebih baik. Usaha sungguh-sungguh dan dalam keadaan apapun tetap mengingat Allah. Meninggalkan pekerjaan dan kembali kepada Allah untuk bersyukur, mengingatkarenaAllahdanusahakitayangmembuatkitadapatberhasildanmeraihtujuankita. Pekerjaan yang kita lakukan sejatinya bukan hanya memberikan kebaikan bagi diri kita sendiri, tetapi juga bagi orang di sekeliling kita. Seperti contoh, seseorang yang bekerja sebagai polisi atau penjaga keamanan. Selain Ia dapat memberikan nafkah bagi diri dan keluarga, Ia juga memberikan manfaat bagi sekeliling yang terkena dampak kebaikan dari rasa aman. Mencari nafkah dengan bekerja merupakan hal istimewa dalam sudut pandang Islam. Allah menjanjikan kepada orang-orang yang bekerja dengan pekerjaan yang benar akan mendapatkan ampunan Allah dan balasan kebaikan yang banyak. Orang-orang termotivasi dengan janji Allah bahwa mereka akan mendapat ampunan dan balasan kebaikan. Bekerja tidak hanya memberikan manfaat ekonomi bagi duniawi, tetapi juga sebagai amalan untuk akhirat. Dalam Q.S An-Nisa/4:95Allahberfirman:

dan keberkahan bagi keluarga, diri sendiri, dan sekeliling kita. Hal ini sejalan dengan firman AllahSwt.DalamSuratAl—Qashashayatke77yangberbunyi: ﻎﺘﺑٱوﺂﻤﯿﻓﻚ�ﺗاء�ٱراﺪﻟٱةﺮﺧاءلٱ ﻻوﺲﻨﺗﻚﺒﯿﺼﻧﻦﻣﺎﯿﻧﺪﻟٱ ﻦﺴﺣأوﺂﻤﻛﻦﺴﺣأ�ٱﻚﯿﻟإ ﻻوﻎﺒﺗدﺎﺴﻔﻟٱﻰﻓضرﻷٱ نإ�ٱ ﻻﺐﺤﯾﻦﯾﺪﺴﻔﻤﻟٱ “Dan carilah pada apa yang telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bahagianmu dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah berbuat baik, kepadamu, dan janganlah kamu berbuat kerusakan di (muka) bumi. Sesungguhnya Allah tidak menyukai orang-orang

ﻻىﻮﺘﺴﯾنوﺪﻋﺎﻘﻟاﻦﻣﻦﯿﻨﻣﺆﻤﻟاﺮﯿﻏﻰﻟوارﺮﻀﻟانوﺪھﺎﺠﻤﻟاوﻲﻓﻞﯿﺒﺳﷲﻢﮭﻟاﻮﻣﺎﺑﻢﮭﺴﻔﻧاوﻞﻀﻓﷲﻦﯾﺪﮭﺠﻤﻟاﻢﮭﻟاﻮﻣﺎﺑ ﻢﮭﺴﻔﻧاوﻰﻠﻋﻦﯾﺪﻌﻘﻟاﺔﺟرد ﻼﻛوﺪﻋوﷲﻰﻨﺴﺤﻟاﻞﻀﻓوﷲﻦﯾﺪﮭﺠﻤﻟاﻰﻠﻋﻦﯾﺪﻌﻘﻟااﺮﺟاﺎﻤﯿﻈﻋ “Tidaklah sama antara orang beriman yang duduk (yang tidak turut berperang) tanpa mempunyai uzur (halangan) dengan orang yang berjihad di jalan Allah dengan harta dan jiwanya. Allah melebihkan derajat orang-orang yang berjihad dengan harta dan jiwanya atas orang-orang yang duduk (tidak ikut berperang tanpa halangan). Kepada masing-masing, Allah 36

menjanjikan (pahala) yang baik (surga) dan Allah melebihkan orang-orang yang berjihad atas orang yang duduk dengan pahala yang besar.” (An-Nisa/4:95).

Secara konseptual, kata “berjihad”dalam ayat di atas dapat diartikan sebagai “bekerja”. Bekerja selain untuk keluarga dapat juga menyebarkan manfaat dengan memberikan lapanganpekerjaan bagi orang lain dan memberikan manfaat dari apa yang kita kerjakan. Agar pekerjaan yang kita lakukan tidak membosankan atau kurang sungguh-sungguh, kita juga dianjurkan untuk memilih pekerjaan yang sesuai dengan minat dan keahliankita.Pekerjaanakanjauhlebihmenyenangkan dan mudah bila kita menyukai serta bisa di bidang tersebut. Selain itu kita bisa menemukanjati dirikita,menjadimanusiayangdapatbermanfaatbagimanusiayanglain.

Orang yang

“Wahai Nabi! Apabila kamu menceraikan istri-istrimu maka hendaklah kamu ceraikan mereka pada waktu mereka dapat (menghadapi) idahnya (yang wajar), dan hitunglah waktu iddah itu, serta bertakwalah kepada Allah Tuhanmu. Janganlah kamu keluarkan mereka dari rumahnya dan janganlah (diizinkan) keluar kecuali jika mereka mengerjakan perbuatan keji yang jelas. Itulah hukum-hukum Allah, dan barangsiapa melanggar hukum-hukum Allah, maka sungguh, dia telah berbuat zalim terhadap dirinya sendiri. Kamu tidak mengetahui barangkali setelah itu Allah mengadakan suatu ketentuan yang baru.” (At-Talaq/65:2).

Permasalahan ekonomi bukanhanyaakanmenyebabkankriminalitasdankemiskinan,tetapijuga dapat berkaitandengannilai maqashid syariah yakni hifdzud-din ataumelindungiagama.Agama Islam yang suci harus dijaga dari penghinaan, pelecehan, dan keburukan lainnya, agama Islam adalah agama dengan penuh kedamaian, keamananiniuntukkepentinganseluruhumatmanusia, untuk dapat menjalankan hidupnya dengan benar. Tawaran berat seperti ajakan untuk seorang umat Islam pindah agama akan dijanjikan bantuan ekonomi ataupekerjaandapatditolakdengan mudah apabila orang tersebut sudah memiliki pekerjaan yang bisa memenuhi kebutuhan hariannya. Bahkan sebenarnya, hal ini belum menjamin seseorang akan terhindar dari fitnah tersebut. Oleh karena itu, bekerja dapat juga dikategorikan sebagai suatu upaya jihad dalam menjadikankondisisosialmasyarakatyanglebihbaik.

bertakwa dalam bekerja merupakan orang-orang yang sanggup untuk bertanggung jawab kepada tugas-tugas yang diberikan. Orang yang bertakwa akan melakukan yang terbaik danpenuhtanggungjawab,menjauhikemungkaran,danselalumenaatiperaturanyangada. Allah SWT akan memberikan balasan untuk orang-orang yang bertakwa, termasuk dalam bekerja.FirmanAllahSWTdalamQS.At-Talaq/65:2: ﺎﮭﯾﺎﯾﻲﺒﻨﻟااذاﻢﺘﻘﻠطءﺎﺴﻨﻟاﻦھﻮﻘﻠﻄﻓﻦﮭﺗﺪﻌﻟاﻮﺼﺣاوةﺪﻌﻟااﻮﻘﺗاوﷲﻢﻜﺑرﻻﻦھﻮﺟﺮﺨﺗﻦﻣﻦﮭﺗﻮﯿﺑﻻوﻦﺟﺮﺨﯾﻵاناﻦﯿﺗﺄﯾ ﺔﺸﺣﺎﻔﺑﺔﻨﯿﺒﻣﻚﻠﺗودوﺪﺣﷲﻦﻣوۗﺪﻌﺘﯾدوﺪﺣﷲﺪﻘﻓﻢﻠظﮫﺴﻔﻧ ﻻيرﺪﺗﻞﻌﻟﷲثﺪﺤﯾﺪﻌﺑﻚﻟذاﺮﻣا

37

Selain itu, seseorang dapat menjadi pengangguran akibat belum memenuhi kriteria atau persyaratan kerja tempat melamar. Ketidaksesuaian skill atau keterampilan juga menjadi alasan mengapa para calon pekerja belum juga diterima bekerja. Ketika keterampilan yang dimiliki berbeda dengan yang dibutuhkan oleh perusahaan, perusahaan mungkin akan menolak untuk menerimanya. Seseorang ingin bekerja di bagian koding namun memiliki latar belakangsarjana akuntansi,tentunyatidaksesuaidenganketerampilanyangdibutuhkan.

Pengangguran bisa terjadi meskipun seseorang telah menempuh pendidikan yang tinggi. Dalam duniapendidikan,mengejartingkatanpendidikanyanglebihtinggidanbelajarditempatterkenal serta diinginkanbanyakorangsudahmenjadihalyanglumrah.Haltersebutdiperbolehkandalam Islam, namun akan lebih baik jika dalam mendapatkan gelar-gelar pendidikan dari lembaga belajar tersebut disertai denganmenuntutilmudengansungguh-sungguh,tidakhanyaingingelar dan ijazah saja. Allah menyukaiorang-orangyangmenuntutilmudanderajatkitaakandiangkat. Menuntut ilmu itu penting dalam proses belajar, ketika memasuki dunia kerja seseorang akan bekerjadenganbekalilmuyangdiperolehnyasaatmenempuhpendidikan.

Mengetahui apa yang akan kita tuju, serta menambah ilmu pengetahuan di luar bidang/ jurusan perkuliahan kita, akan jauh lebih baik dibanding hanya mengejar gelar dari suatu institusi pendidikan. Terkadang, perilaku tersebut menjadikan seseorang untuk terlalu memaksakan produktif terus-menerus yang tentunya tidak baik untuk kesehatan fisik dan mental. Untuk itu perlu menjaga agar niat menjadi lebih produktif tidakmenjadimasalahbaruyangmunculakibat toxicproductivity.

Menjadi lebih produktif dengan harapan dapat terhindar dari kesulitan ekonomi seperti pemenuhan kebutuhan dasar hingga keinginan membeli barang-barang mewah juga dapat menjadi pendorongnya. Ketika seseorang merasa kurang dalam memenuhi kebutuhan dasarnya, motivasi untuk bekerja lebih keras dan menjadi lebih produktif muncul. Sama halnya jika seseorang sedang menginginkan membeli mobil, usaha dengan bekerja lebih untuk mendapatkannya akan dilakukan demi dapat membelinya. Produktivitas yang tinggi dapat dicapai ketika apa yang mempengaruhi produktivitas tersebutdipenuhi.Pemberianinsentifyang tepatakanmendukungsemangatkerjaparakaryawandiperusahaan.

Menjelang musim haji, masyarakat muslim sudah mulai mendaftar untuk pergi haji. Pergi haji memerlukan biaya yang tidak kecil bagikelompokmasyarakattertentu.Darisinilahmunculrasa ingin menjadi lebihproduktifdemidapatberangkathaji,mulaibekerjalebihkerasdanrajinserta menabung. Sama halnya ketika hari-hari besar Islam akan segeratiba,sepertiharirayaIdulFitri dan hari Raya Idul Adha, masyarakat muslim akan mulai bekerja lebih, ada yang menjual takjil hingga menjual hewan kurban. Selain motivasi ekonomi, motivasi akan pahala dari kegiatan ini jugaakanditerimaolehorang-orangyangmelakukannya.

38

Permasalahan di masyarakat tentunya juga perlu untuk mendapatkan solusi terbaik dari pemerintah. Sebelum itu, perlu diidentifikasi sumber yang merupakan penyebab masalah tersebut, dalam hal ini pengangguran. Ada penyebab yang berasal dari individu seperti budaya tidakmaubekerjakeras,makapemerintahharusmemberikanmotivasikepadamereka.

Lingkungan kerja fleksibel dalam jam kerja yang minim perlindungan tempat kerja dan berkemungkinan menimbulkan eksploitasi adalah gig economy. Bagi generasi sekarang yang suka berganti-ganti karier karena tidak cocok ditempatkerjanyaatauinginmencobahallain,ini adalah sisi positif gig economy. Sedangkan sisi negatifnya adalahkekhawatiranakaneksploitasi yang dapat berkembang sejalan denganmeluasnyafenomenaini.Selainitu,parapekerjainijuga kurangmendapatperlindungansertabayaranyangcukupkuranglayakbagimereka.Pekerjajuga tidak mendapat libur dan tunjangan. Perusahaan melihat mereka hanya sebagai pekerja yang dikontrakbukanpekerjatetap.

Bagi umat muslim, dampak positif dari fleksibilitas jam kerja ini dapat dimanfaatkan untuk beribadah. Namun fleksibilitas ini faktanya tidak mudah dalam mendapatkan work life balance dengansituasikerjasepertiini.

Pemerintah dengan berbagai elemennya, Kementerian Koperasi, Kementerian Perindustrian dan Perdagangan, Kementerian Tenaga Kerja dan Bappenas serta BUMN, berperan menjadi fasilitator dalam mengubah kondisi masyarakat kearah lebih baik. Pengadaan fasilitas dan stimulus lain atau kebijakan, kemudian memberikan bantuanpengadaanalat-alatproduksiuntuk membantuUMKMberkembangdanbertahandalamperekonomian.

Pelaksanaan program pemberdayaan masyarakat yang mencakup seluruh aspek kehidupan dan penghidupan masyarakat melalui lembaga kemasyarakatan untuk upaya meningkatkan kesejahteraan masyarakat. Lembaga kesehatan, pendidikan, dan lainnya yang akan digunakan masyarakatagarmendapatkesejahteraan.

Pemerintah harus melakukan upaya sungguh-sungguh dalam sektor-sektor produktif, investasi, dan penciptaan lapangan pekerjaan. Kebijakan yang berpihak pada masyarakat miskin akibat pengangguran supaya mereka mendapat prioritas dalam pembangunan. Hal ini dirasa akan mendorong pertumbuhan ekonomi yang sejalan dengan Steady State Theory dalam Solow Growth Model. Solow Growth Model sendiri merupakan model pertumbuhan ekonomi eksogen yang menganalisis perubahan tingkat output dalam suatu perekonomian dari waktu ke waktu sebagai akibat perubahan tingkat pertumbuhan penduduk, tabungan, dan teknologi. Pemerintah dan masyarakat Indonesia perlu memperhatikan permasalahan tersebut, terlebih Indonesia akan mencobauntukmewujudkangenerasiemasditahun2045.

39

Permasalahan baik dari segi sosial, ekonomi, maupun keagamaan pada nyatanya dapat bersumber dari satu akar masalah yang sama, yakni pekerjaan.BekerjadidalamIslambukanlah sebatas melaksanakan perintah atasan dan memperoleh uang sebanyak-banyaknya. Bekerja juga perlu dimaknai sebagai amalan yang didapatkan dengan niat yang ikhlas dan cara yang benar. Jika belum mampu memenuhi kebutuhan sehari-hari, bekerja pada pekerjaan yang benar adalah jalan terbaik, kondisi sulit dapat dijadikan motivasi untuk meningkatkan produktivitas dan bekerja keras. Kerja keras yang kita lakukan sejatinya diniatkan untuk bermanfaat bukan hanya bagidirisendiri,tetapijugabagimasyarakatluas.

Pengangguran bertambah dan berkurang sejalan dengan kondisi perekonomian dan kondisi individu atau kelompok itu sendiri, pemerintah selalu berupaya untuk mengurangi jumlah pengangguran dan dampak dari pengangguran itu sendiri. Masyarakat diharapkan memiliki motivasi dan semangat kerja yang tinggi untuk dapat memenuhi kebutuhannya dan sekaligus termasukmendukungperekonomiannegara.

Peranpemerintahdenganberusahamengatasipengangguranmelaluicaramengeluarkanberbagai kebijakan dan bantuan kepada masyarakat merupakan suatu hal yangperludanharusdilakukan. Dengan memberikan bantuan dalam bentuk dana, pinjaman, barang modal, dan lainnya. Selain usaha pemerintah, dukungan dan kepercayaan masyarakat kepada pemerintah juga dibutuhkan demimempercepatusahatersebutagarterciptakesejahteraanbagimasyarakatluas.

40

REFERENSI Agustus2021:TingkatPengangguranTerbuka(TPT)sebesar6,49persen.Dilansirmelalui https://www.bps.go.id/pressrelease/2021/11/05/1816/agustus-2021--tingkat-penganggura n-terbuka--tpt--sebesar-6-49-persen.html corporatefinanceinstitute.com.“SolowGrowthModel” https://corporatefinanceinstitute.com/resources/knowledge/economics/solow-growth-mod el/ indonesiabaik.id.TingkatPenganggurandiIndonesiaMulaiMenurun https://indonesiabaik.id/infografis/tingkat-pengangguran-di-indonesia-mulai-menurun KementerianAgama.(n.d).SuratAl-Nisa/4:95.Qur’anKemenag. https://quran.kemenag.go.id/sura/4/95 KementerianAgama.(n.d).SuratAt-Talaq/65:2.Qur’anKemenag. https://quran.kemenag.go.id/sura/65/2 KementerianAgama.(n.d).SuratAl-Qasas/28:77.Qur’anKemenag. https://quran.kemenag.go.id/sura/28/77 Muhit,mugni.(2017).ImplementasiMaqashidal-Syari’ahPadaEkonomidanKeuangan https://www.iaei-pusat.org/memberpost/ekonomi-syariah/implementasi-maqashid-al-syari ah-pada-ekonomi-dan-keuangan-1?language=en PertumbuhanPositif7,07Persen,RIResmiKeluardariResesi(2021,Agustus5). https://www.cnnindonesia.com/ekonomi/20210805113111-532-676719/pertumbuhan-pos itif-707-persen-ri-resmi-keluar-dari-resesi NerissaArviana,Geofanni.(2021).GigEconomy:DefinisisertaDampaknyaTerhadapPekerja danPerusahaan.https://glints.com/id/lowongan/gig-economy-adalah/#.YmQZLNpBxPY Radiordk.(2020).DampakResesiEkonomi,IndonesiaAlamiBeberapaKerugian. http://rdk.fidkom.uinjkt.ac.id/index.php/2020/11/06/dampak-resesi-ekonomi-indonesia-ala mi-beberapa-kerugian-2/ Anwar,Moch.K.(2020).ProduktivitasdalamPerspektifEkonomiIslam.BISEI:JurnalBisnis DanEkonomiIslam,5(01),1–14.Retrievedfrom http://ejournal.unhasy.ac.id/index.php/bisei/article/view/714 41

Hasmy,Z.A.(2019).KonsepProduktivitasKerjaDalamIslam.BALANCA:JurnalEkonomi DanBisnisIslam,1(2),196–211.https://doi.org/10.35905/balanca.v1i2.1144 Mulyadi,Muhammad.(2016).PeranPemerintahdalamMengatasiPenganggurandan KemiskinandalamMasyarakat. https://dprexternal3.dpr.go.id/index.php/kajian/article/view/776 Sanjaya,R.(2018).PENGARUHMOTIVASIKERJATERHADAPKINERJAPEGAWAI DALAMPERSPEKTIFEKONOMIISLAM.AdvancedOpticalMaterials,10(1),1–9. Retrievedfrom https://doi.org/10.1103/PhysRevB.101.089902%0Ahttp://dx.doi.org/10.1016/j.nantod.201 5.04.009%0Ahttp://dx.doi.org/10.1038/s41467-018-05514-9%0Ahttp://dx.doi.org/10.103 8/s41467-019-13856-1%0Ahttp://dx.doi.org/10.1038/s41467-020-14365-2%0Ahttp://dx. doi.org/1 42

SemarakFastFashionLebaran:PeluangatauAncaman

Oleh:RahmatTriSwasono(IlmuEkonomiIslam2021),DepartemenKajianIBEC FEBUI2022

Berkah Bulan Ramadhan bukan menjadi omong kosong belaka. Dilansir melalui SurveySensus belanja masyarakat pada Ramadhan 2022 diproyeksikan mengalami kenaikan sebesar 10% dari bulan Ramadhan pada tahun sebelumnya. Masyarakat menganggarkan rata-rata sebesar Rp6,9 juta untuk belanja pada bulan Ramadhan tahun ini. Selain itu, survei yang dilakukan oleh Populix juga menunjukkan pengeluaran masyarakat melonjak sebesar 50% saat Ramadhan. Peningkatan pengeluaran tersebut mendorong harga-harga naik sehingga pada Maret 2022, Indonesia mencatatkan inflasi sebesar 0,66% (MoM). Angka ini menunjukkan kenaikan dibanding bulan sebelumnya yang mencatatkan deflasi sebesar 0,02% (MoM), (BPS, 2022). Peningkatan daya beli konsumen tersebut merupakan salah satu Ramadhan Effect yang berdampak positif terhadap perekonomian di tengah pemulihan ekonomi nasional pasca pandemi.

Pengeluaran rumah tangga meningkat saat Ramadhan bukan tanpa alasan. Persiapan stok makanan & minuman, membeli pakaian baru, dan membeli perlengkapan sholat, menjadi beberapa alasan yang menyebabkan konsumen perlu meningkatkan anggaran belanjanya. Menariknya, melalui survei yang dilakukan oleh Populix, sebanyak 43% responden mempersiapkan Ramadhan dengan membeli baju baru, angka tersebut lebih tinggi dibanding responden yang mempersiapkan Ramadhan denganmembeliperlengkapansholatyangsebanyak 30%.

Membeli pakaian baru sudah menjadi budaya masyarakat saat Ramadhan khususnya menjelang Hari Raya Idulfitri (lebaran). Hal ini memberikan angin segar bagi industri fesyen halal di Indonesia. Menjelang lebaran, peningkatan permintaan terhadap pakaian meningkat hingga 200–300% (Asosiasi Pengusaha Ritel Indonesia, 2022). Tentunya, efek dari hal ini adalah pendapatan produsen pakaian yang meningkat. Sebuahstatistikmengejutkanmenyatakanbahwa kelompok milenial muslim adalah salah satu konsumen terbesar dari produk pakaian modis. Bahkan, pasar pakaian modis diproyeksikan akan bernilai USD 402 miliar pada tahun 2024 (GIEI). Di Indonesia, produk fesyen halal adalah produk halal yang paling banyak dibeli konsumen di toko online (e-commerce) pada tahun 2020, dengan proporsi transaksinya sebesar 86,63%(Katadata,2021).

Dampak positif peningkatan daya beli produk pakaian merupakan kabar baik bagi pemulihan perekonomian pasca dilanda pandemi COVID-19. Namun, sekaligus membawa kabar yang kurang sedap didengar Pasar pakaian modis yang didominasi produk fast fashion adalah kabar kurang baik tersebut. Fast fashion adalah konsep yang muncul karena pesatnya perkembangan industri fashion sehingga menuntut produsen untuk mengikuti tren fashion design yang sangat

43