Bæredygtighedsanalyse af Bikubenfondens samlede investeringsportefølje

Executive Summary

Januar 2025

Januar 2025

Konklusion på analyse Side 03

Analyse 1: Bikubenfondens likvide portefølje Side 04

Fremgangsmåde for analysen af den likvide portefølje Side 05

Den likvide porteføljes bæredygtige risici Side 06

Kontroversielle beholdninger i den likvide portefølje Side 07

Den likvide porteføljes impact Side 09

Den likvide porteføljes klimapåvirkning Side 14

Den likvide porteføljes påvirkning på biodiversiteten

15

Sammenfatning af den likvide portefølje Side 16

Analyse 2: Bikubenfondens illikvide portefølje Side 20

Fremgangsmåde for analysen af den illikvide portefølje Side 21

ESG analyse af underliggende selskaber Side 23

Evaluering af andre perspektiver Side 25

Sammenfatning af den illikvide portefølje Side 26

Bikubenfondens investeringsportefølje har helt overordnet udviklet sig i en positiv retning. Dette betyder bl.a., at ESG-risikoen er reduceret og eksponeringen mod olie- og gasindustrien er faldet siden sidste år. Det resulterer i, at investeringernes miljømæssige effekt er forbedret. Derimod er den sociale effekt mindre sammenlignet med sidste år. Investeringerne klarer sig bedre end benchmarket på stort set alle parametre.

Bikubenfondens frasalg af Danske Banks Emerging Market Debt strategi har været en afgørende faktor i at forbedre porteføljens overordnede bæredygtighed.

I 2024 har Bikubenfonden skærpet sin ansvarlige investeringspolitik. Der er identificeret tre selskaber, som er i risiko for at bryde med denne. Vi mener, at man bør rette henvendelse til pågældende forvalter herom. Herudover, overholder de resterende investeringer den opsatte politik samt eksklusionsramme.

Der er udarbejdet en specifik engagementplan med konkrete anbefalinger til dialog med forvalterne på baggrund af konklusionerne. Dette er både for de likvide og illikvide investeringer.

Etparobservationspunkterienkeltefonde

Visse investeringer kan fra et bæredygtighedsperspektiv kræve en vis opmærksomhed.

Danske Bank er investeret i tre selskaber, som er i risiko for at bryde Fondens investeringspolitik. Vi mener, man bør indgå i dialog med forvalteren herom. Herudover, er fem selskaber involveret i dybhavsminedrift og direkte bortskaffelse af affald i havmiljø. Dette er ikke et brud på investeringspolitikken, men et område man kan udvise ansvarlig aktivt ejerskab indenfor.

Baillie Gifford udgør porteføljens impact-eksponering. Investeringernes miljømæssige og sociale effekt er jf. Impact Cubed faldet over de seneste år.

Samtidig har forvalteren meldt sig ud af Climate 100+. Vi mener, man kan række ud til forvalteren og bede om en forklaring.

Stadigstørredatatilgængelighedpådeillikvideinvesteringer

Bikubenfondens illikvide forvaltere viser en stadig større grad af adgang til data. Dette er positivt. Størstedelen af selskaberne har haft en nedadgående ESGrisiko sammenlignet med sidste år, hvilket også bør ses som positivt. Vi mener, at et par af selskabernes aktiviteter giver anledning til dialog med pågældende forvaltere, hvilket er uddybet i engagementplanen.

Bikubenfondens likvide porteføljes bæredygtighed

Vi har analyseret Bikubenfondens balancerede mandat hos Danske Bank samt den eksterne fond, Baillie Gifford Positive Change

Fordeling mellem forvaltere

Danske Bank Baillie Gifford

Fordeling baseret på SFDR

Aktier:

• Danske Invest Global Rest (13,9%)

• Danske Invest Global Sust. Future (10,1%)

• Danske Invest Global Index (10,3%)

• DIX Global Emerging Markets Rest (3,5%)

• Baillie Gifford Positive Change (22,4%)

Virksomhedsobligationer:

• Danske Invest Euro HY (18,1%)

• Danske Invest Euro IG (21,8%)

Hvad er ikke med i analysen:

• Danske Obligationer Absolut – Lav Risiko

• Danske European Loan Fund

• Accunia Euro CLO Opportunity

• Direkte investeringer i obligationer

Siden sidste års analyse er der sket en enkelt ændring i den samlede portefølje, da Danske Banks Nye Markeder Obligationer er frasolgt. Frasalget skyldes et ønske om at højne bæredygtigheden i porteføljen. Blandt porteføljens fonde er der blevet tilføjet markant vægt til begge virksomhedsobligationsfondene, hvorfor disse vejer mere end sidste år.

Igennem analysen bruges et sammensat benchmark. Dette bruges til sammenligning og er defineret ud fra hver enkelt fonds eget benchmark. Ved tidligere års analyser er der brugt det globale aktiemarked i visse sammenligninger, hvorfor denne tilgang er en ændring i metoden i forhold til tidligere år.

Art. 8 Art. 9

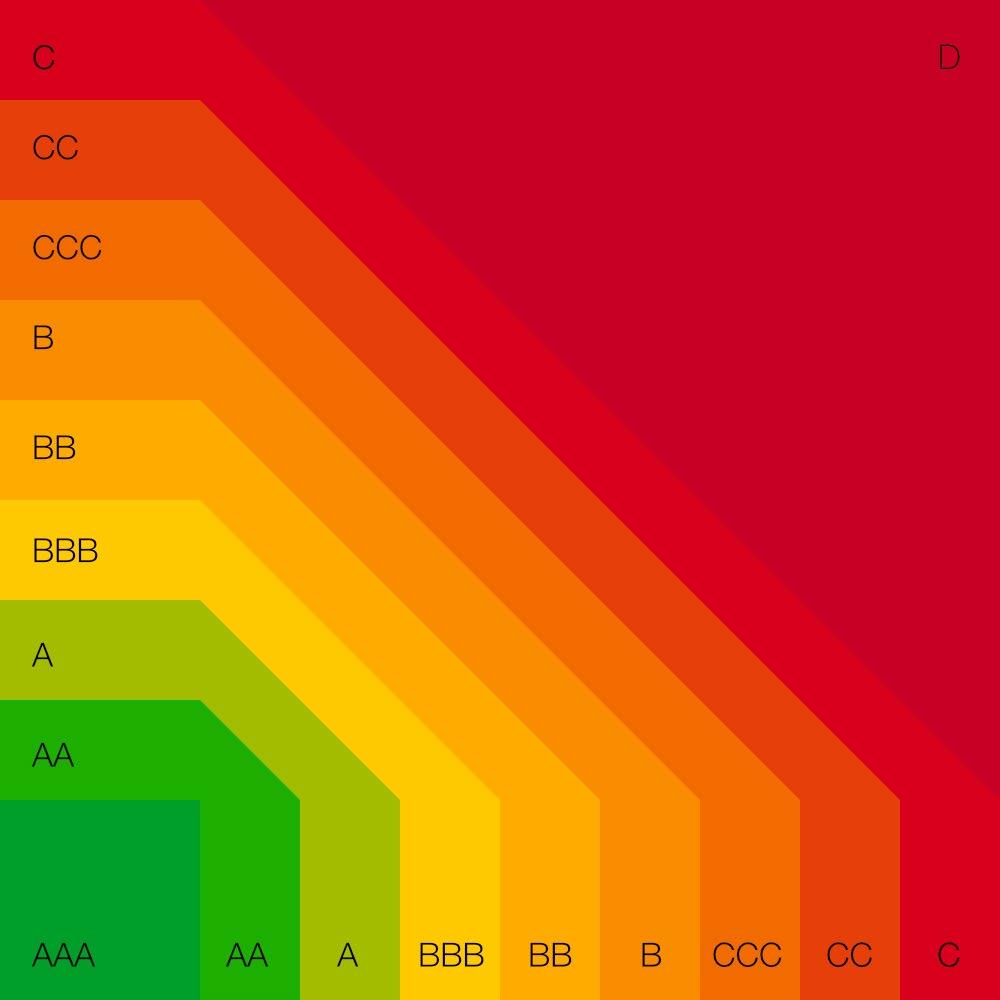

Sustainalytics udarbejder en bæredygtighedsscore for de enkelte selskaber, som angiver graden af ESG risiko i selskaberne. Til højre ses fordelingen af disse bæredygtighedsscores for de enkelte selskaber i Bikubenfondens samlede portefølje.

En overvejende del af Baillie Giffords og Danske Banks porteføljer indeholder flest selskaber med enten ubetydelig, lav eller middel ESG-risiko. Samlet set befinder 96,4% af selskaberne sig i en af disse tre kategorier. Dette er også markant flere end sidste år, hvor 84% af selskaber var placeret her. Denne positive udvikling skyldes især frasalget af Danske Banks Emerging Market Debt-fond.

Baillie Gifford har et enkelt selskab i den alvorlige kategori, Joby Aviation. Selskabet producerer droner til menneskelig transport, hvilket indeholder en vis grad af ESGrelateret risiko. Herudover, har Baillie Gifford et enkelt selskab, Rivian Automotive, i den høje kategori. Danske Bank har hhv. 0,1% og 4,4% af sin portefølje i den alvorlige og høje kategori. Som det fremgår på næste side befinder størstedelen af disse selskaber sig i Emerging Markets og opererer typisk indenfor minedrift. Dette skal man dog holde op i mod sidste år, hvor Danske Bank havde 19% af sin portefølje i de to kategorier, hvorfor andelen er blevet markant reduceret.

Fra et risiko- og bæredygtighedsperspektiv giver det mening at fokusere på at reducere sin andel af selskaber med en høj eller alvorlig klassificering. Som grafen nederst til højre illustrerer, har den samlede investeringsportefølje reduceret sin andel af disse type selskaber markant over de sidste tre år. Helt præcist er andelen af selskaber i den alvorlige kategori reduceret med 4,2%-point og andelen af selskaber i den høje kategori med 8,2%-point siden 2021. Dette skyldes både aktive valg af Bikubenfonden om at frasælge visse forvaltere og fonde, samt de udvalgte fondes underliggende selskabers reduktion af ESG-relateret risiko.

Bikubenfondens andel af selskaber i den høje og alvorlige kategori

Høj Alvorlig -4,2%-point -8,2%-point

I løbet af 2024 har Bikubenfonden skærpet sin ESG-politik. Der må ikke foretages investeringer i:

• Selskaber, som er involveret i produktion af kontroversielle våben

• Selskaber, hvor en andel på 5% eller mere af omsætningen er relateret til tobaksproduktion

• Selskaber, hvor mere end 5% af omsætningen er relateret til udvinding af enten termisk kul, tjæresand eller fra arktisk boring

• Selskaber, hvor mere end 5% af omsætningen er relateret til energigenerering fra termisk kul

I den nuværende portefølje fremgår tre selskaber, som ifølge dataleverandøren Sustainalytics, er i risiko for at bryde med ESG-politikken. Danske Bank gør brug af en anden dataleverandør, hvorfor de underliggende metoder kan variere. Derfor bryder de tre pågældende selskaber nødvendigvis ikke. Vi er i dialog med Danske Bank på alle tre selskaber. Der er tale om:

• Vår Energi, som genererer mellem 5-10% af sin omsætning fra olieboringer i det arktiske område. Herudover, er selskabet involveret i ekspanderende olie & gas aktiviteter, hvilket er et brud med investeringspolitikken

• Reinet Investments, som genererer mellem 50-100% af sin omsætning fra sit ejerskab af British American Tobacco (BAT)

• Jindal Steel & Power, som generer mellem 5-10% af sin omsætning fra energigenerering fra termisk kul

Eksponering mod kontroversielle beholdninger jf. investeringspolitik

Baillie Gifford Danske Bank Det sammensatte benchmark

Kontroversielle våben (0%)

Termisk Kul (5%)

Arktisk boringer (5%)

Tobaksproduktion (5%)

Tjæresand (5%)

Energigenerering fra termisk kul (5%)

Investorer har i dag mere og mere fokus på eksponering mod fossile brændstoffer, herunder specielt eksklusion af termisk kul og tjæresand men også olie- og gasselskaber, som ikke er ambitiøse nok med transitionen mod bæredygtig energi. Bikubenfonden har siden 2021 reduceret sine investeringer i selskaber, som er involveret i produktion af olie og gas. Det betyder samtidig, at Fonden har 4,7%-point lavere eksponering til området sammenlignet med det globale aktiemarked.

Reduktionen skyldes til dels, at der er fravalgt en række forvaltere siden 2021, og at den nuværende forvalter, Danske Bank, har reduceret sine investeringer i området betydeligt.

Eksponering mod olie- og gasselskaber*

-4,7%-point

-3,3%-point

Bikubenfonden Det globale aktiemarked

*Hvis selskaber har mindst 5% af omsætningen fra enten olie/gas, termisk kul eller tjæresand, fremgår de i analysen som eksponeret mod fossile brændstoffer.

I overensstemmelse På watchlist Overtrædelse

Syv selskaber hos Bikubenfonden overtræder ifølge Sustainalytics FNs Global Compact.

Der er tale om syv selskaber hos Danske Bank; The Toronto-Dominion Bank, Tencent Holdings, Tata Consultancy, Baidu Inc., Tencent Music Entertainment, Saudi Basic Industries og China Literature. Førstnævnte flages grundet mistanke om korruption, hvor resterende flages for overtrædelse af menneskerettighederne.

Tata Consultancy er det eneste af overstående selskaber, som ekskluderes af danske pensionskasser (2) grundet involvering i våbenproduktion. Årsagen skyldes, at Tata Consultancys moderselskab, Tata Sons, er involveret i et andet datterselskab, som producerer komponenter til det indiske atomvåbenarsenal.

Da der blandt dataleverandørerne hersker uenighed om, hvor længe selskaberne skal være flaget som brud på FNs Global Compact, er et brud ifølge én leverandør ikke nødvendigvis et brud hos en anden. Derfor anbefales en dialog med forvalteren herom.

En porteføljes impact på samfundet kan overordnet set opdeles i tre områder: Klima, Mennesker og Samfund. I alt måles på 10 underliggende indikatorer indenfor de tre områder. Tabellen nedenfor giver et overblik over hhv. Danske Banks og Baillie Giffords porteføljers profil på de 10 impact-indikatorer sammenholdt med Fondens samlede

portefølje. Tallene i parentes angiver benchmarkets niveau. Er tallet i parentesen grøn indikerer det, at mandatet performer bedre end benchmark. Er tallet rød er det modsat.

Som de farvede tal i parenteserne indikerer, klarer Bikubenfondens samlede investeringer sig bedre end det sammensatte benchmark på hele ni ud af ti indikatorer. Dette skyldes selvfølgelig, at begge underliggende forvaltere klarer sig godt på langt de fleste indikatorer.

Klima

Affaldsforbrug (tonaffaldgenereretpr.1$momsætning)

(tusindm3ferskvandanvendtpr.1$momsætning)

Vandknaphed (geografiskvandforbrug.Skala0-5)

Ligestilling

(procentdelafkvinderibestyrelsenogtopledelsen)

Toplederløn (Forholdmellemtoplederlønoggns.Medarb.Løn)

Uafhængighed (procentdelafuafhængigebestyrelsesmedlemmer)

Beskæftigelse (vægtetarbejdsløshedidelandeporteføljensvirksomhedereraktivei)

Skattegab (estimeretprocentdelskatteunddragelseivirksomhederne)

Økonomisk udvikling (vægtetgns.Indkomstidelandeporteføljensvirksomhedereraktivei)

Disse resultater er en forbedring fra sidste år, hvor benchmarket klarede sig bedre på to indikatorer ud af ti. Dette var dengang Vandknaphed og Økonomisk udvikling. Indenfor Vandknaphed har investeringer stort set samme niveau som året før, mens benchmarket har forringet sin score. Under Økonomisk udvikling har Danske Bank i særdeleshed forbedret sig samtidig med, at benchmarket ligeledes har forringet sin score.

Analysen på de følgende sider er baseret på impact-resultaterne i tabellen til venstre, fordelt på de to forvaltere. Vi har omregnet resultaterne til en score fra 0-100, hvor jo højere en score jo bedre. Dette gør sammenligningen mere overskuelig.

(0-100, hvor 100 er bedst)

Økonomisk udvikling

64 / 61

Skattegab

43 / 20

CO2 Udledning

77 / 68

Affaldsforbrug

48 / 32

Vandforbrug

24 / 24

Beskæftigelse

65 / 63

Uafhængighed

40 / 30

Toplederløn 54 / 43

Vandknaphed

45 / 41

Ligestilling

68 / 70

Danske Bank Danske Bank Benchmark Median

Figuren til venstre viser en sammenligning mellem Danske Bank og dertilhørende benchmark. De er scoret mod 6.000 fonde i Impact Cubeds database på en skala fra 0-100. Sammensætningen af fonde er konstrueret efter porteføljen. Det betyder, at en Global Large-cap fond i beholdningen bliver scoret mod alle Globale Large-cap fonde i Impact Cubeds database. Hvis en fond har fået en score 90, er der kun 10% af de 6.000 fonde, som opnår en bedre score.

I en sammenligning med investeringsuniverset placerer Danske Banks portefølje sig i den bedste halvdel på fem ud af de ti indikatorer. Herudover, ligger investeringer tæt på midten på tre indikatorer (Affaldsforbrug, Vandknaphed, Skattegab). På Vandforbrug samt Uafhængighed ligger investeringerne i den laveste halvdel. De bedstscorende fonde i forhold til peers er Danske Banks to kreditfonde, Euro HY og Euro IG. De placerer sig bedre end deres peers på hhv. seks og syv af disse ti indikatorer.

Sammenlignet med sidste år er Danske Banks mandat blevet ændret grundet salget af deres Emerging Marked Obligationsfond. Helt overordnet kan man sige, at salget af denne har været med til at forbedre porteføljens klimamæssige effekt. Samtidig havde denne eksponering dog positive effekter på flere af de sociale indikatorer såsom Økonomisk Udvikling og Beskæftigelse, som så nu er reduceret.

(0-100, hvor 100 er bedst)

Ligesom Danske Banks investeringer er blevet sammenlignet med en repræsentativ peer group, har vi gjort det samme for Baillie Gifford. Baillie Gifford er klassificeret som en artikel 9 fond, hvorfor bæredygtighed bør indgå som en målsætning for investeringerne, og man derfor bør og kan forvente gode placeringer i sammenligninger som disse. Dette er også tilfældet her.

Baillie Gifford placerer sig i den bedste halvdel blandt peer universet (globale aktiefonde) på ni ud af ti indikatorer. Ydermere placerer fonden sig i top 10 blandt universet på fem ud af ti indikatorer. Begge dele er yderst positivt.

Investeringerne klarer sig særdeles godt indenfor både de klima- og socialorienterede indikatorer. Førstnævnte skyldes, at fonden ingen eksponering har mod CO2 intensive industrier såsom energigenerering samt olie og gas. Herudover, har fonden også lav eksponering mod selskaber som typisk har et højt vandforbrug som eksempelvis minedrift og materialefabrikanter.

Vendes blikket mod de sociale parametre (Økonomisk udvikling, Skattegab og Beskæftigelse) placerer Baillie Gifford sig også rigtig flot. Vi ser typisk en tendens til, at den geografiske allokering kan have en stor betydning for disse indikatorer. I en sammenligning med benchmarket (ACWI), ser vi også, at Baillie Gifford har en større andel af sine investeringer i Asien og Latinamerika, hvilket kan være årsagen til disse pæne placeringer.

Økonomisk udvikling 91 / 41

CO2 Udledning 91 / 37

Affaldsforbrug 79 / 35

Skattegab 94 / 17

Vandforbrug 96 / 14

Beskæftigelse 93 / 37

Uafhængighed 33 / 41

Toplederløn 64 / 5

Vandknaphed 68 / 28

Ligestilling 73 / 69

Gifford Baillie Gifford Benchmark Median

virksomhedernes produkter en positiv miljømæssig effekt?

Miljømæssig effekt

Nettobidrag: 5,8%-point

Nettobidrag: 2,6%-point

2023 2022 2021 Q1 2021 2024

Positivt bidrag Negativt bidrag Nettobidrag Benchmark

Indtil nu har vi set på, hvordan virksomhederne i porteføljen påvirker samfundet omkring dem igennem deres adfærd. Nu retter vi blikket mod de produkter og services, virksomhederne sælger, og analyserer, hvilken miljømæssig og social effekt disse har på samfundet. Eller sagt på en anden måde: producerer virksomhederne produkter/services, som har en positiv eller decideret negativ påvirkning på samfundet? Det er vigtigt at vurdere den positive men også den negative effekt, da porteføljen kan have en høj positiv effekt, men hvis den samtidig indeholder en høj andel af virksomheder, der sælger produkter med en negativ effekt, neutraliseres den positive effekt. Derfor ser vi også på nettoeksponeringen.

Eksempler på positiv miljømæssig effekt er elektriske biler, energiopbevaring og affaldshåndtering, hvor en negativ miljømæssig effekt kan komme fra fossile brændstoffer, plastik og guldminer. Kriterierne er defineret af Impact Cubed med udgangspunkt i FN’s verdensmål.

Fokuserer vi på, hvordan investeringerne har udviklet sig over tid, kan vi ligeledes se et væsentligt større bidrag til miljøet i 2024 end siden første analyse i Q1 2021.

Det betyder, at nettobidraget er steget med 5,8%-point i perioden. Dette er sket ved, at det positive bidrag er steget fra 12% til 15%, samtidig med at det negative bidrag er reduceret fra -4% til -2%.

Sammenlignet med sidste år ser vi ligeledes en forbedring af nettobidraget på 2,6 %-point. Dette skyldes udelukkende, at det negative bidrag er blevet markant reduceret. Dette er det, fordi Danske Banks Nye Markeder Obligationer er frasolgt. Denne fond havde både en høj vægt i porteføljen samt en stor eksponering mod olie- & gassektoren.

Investeringerne har et my lavere nettobidrag til miljøet end i 2022. Dette skyldes til dels, at Baillie Giffords nettobidrag er reduceret fra 26% til 21% de sidste to år. Herudover, fylder virksomhedsobligationerne også mere i porteføljen end for to år siden. Dette er en aktivklasse med typisk lavere miljømæssig effekt.

Som eksempler på produkter med positiv social effekt kan nævnes uddannelse, telekommunikation (kun i de lande, hvor der er mangel) og sundhedsfaciliteter. Derimod anses bl.a. alkohol, sodavand og kasino/spil som havende en negativ social effekt på samfundet.

Vender vi blikket mod den historiske udvikling, så har de samlede investeringer forøget sit nettobidrag til det sociale område med 4,6%-point. Det sker til dels gennem en reduktion i investeringer, som har en negativ effekt samt en forøgelse i investeringer, som har en positiv effekt.

Desværre er det samlede nettobidrag sammenlignet med sidste år reduceret med 6,7%-point. Der er flere årsager til denne udvikling:

i) Baillie Giffords sociale nettobidrag er gået fra 35% til 29%. Dette skyldes bl.a., at hvor sundhedsselskaber fyldte 23 % af porteføljen sidste år, fylder de 18 % i år. Den samme udvikling er sket indenfor de finansielle selskaber – som i Baillie Giffords tilfælde har en vigtig social rolle -, hvor andelen er gået fra 15 % til 11 %. Dette er eksempelvis sket via et salg af sundheds- og livsforsikringsselskabet, Discovery ltd. Baillie Gifford har i stedet investeret i bl.a. Microsoft, som ikke har den samme positive sociale effekt.

ii) Danske Banks Global Sustainable Future har ligeledes haft en fald i nettobidrag fra 18 % til 15,5%. Den primære årsag for dette er, at der er frasolgt selskaber indenfor forbrugssektoren, såsom Reckitt Benckiser og Colgate-Palmolive, som genererer halvdelen af sin omsætning indenfor det sociale område. Herudover, er eksponeringen øget mod den finansielle sektor med investeringer i JPMorgan & Chase, Allianz og Sumitomo Mitsui Financials.

iii) Danske Banks Nye Markeder Obligationer – nu frasolgt – havde med sin eksponering mod emerging market investeret i en række selskaber, som genererede omsætning fra social positive områder.

Social effekt

Nettobidrag: 4,6%-point

Nettobidrag:-6,7%-point

Positivt bidrag Negativt bidrag Nettobidrag Benchmark

Begrebsafklaringer findes i bilag I

Kilde: Sustainalytics

Forventet udledningsgap

Kontrollerede udledninger Baseline udledninger

Forventede udledninger Net-zero budget

Porteføljeselskabernes overshoot

Klimascenarier er projektioner (ikke forudsigelser) og bruges til at vurdere fremtidig klimaforandringer. Disse scenarier kan kategoriseres på mange forskellige måder. I dette tilfælde er der gjort brug et net-zero scenarie udregnet ud fra en temperaturstigning på 1,5˚C.

Den mørkegrønne linje illustrerer porteføljens samlede ton GHG emissioner, hvis selskaberne fortsætter deres nuværende udvikling i udledninger. Den blå linje illustrerer porteføljens samlede GHG emissioner, såfremt selskaber opnår deres klimamålsætninger og lever op til de klimapolitikker, som de har sat. Den nederste brune linje indikerer, hvad selskabernes samlede GHG emissioner skal være for at være net-zero i et 1,5˚C-scenarie i 2050.

Illustreret via det lysegrønne skraverede område har den nuværende portefølje og dets porteføljeselskaber et væsentligt ”overshoot” for at være net-zero i 2050. Fra et isoleret klimaperspektiv bør dette ses som problematisk. 47 % af porteføljen har fået valideret Science Based Targets og er derfor i tråd med et net-zero scenarie. Det er derfor heller ikke en overraskelse, at porteføljen har et stykke vej endnu for at være klimaneutral i fremtiden.

I bilag II ses en sammenligning med benchmarket. Her ses det, at Bikubenfondens portefølje klarer sig markant bedre.

Dybhavsminedrift og direkte bortskaffelse af affald i havmiljø

Dybhavsminedrift

• Minedrift på dybt hav har en alvorlig negativ påvirkning af økosystem, hvor driften foretages i. Der er flere årsager til dette, herunder: i) ødelæggelse af habitater, ii) direkte forurening af lokalmiljøet samt iii) støjforurening som kan ødelægge ekkolokalisering. Herudover, er reetablering af lokale økosystemer langsomme og utroligt kompliceret på dybt hav.

• Verdensnaturfonden har offentliggjort en liste over selskaber, som er involveret enten direkte eller indirekte i dybhavsminedrift. Bikubenfondens beholdningsliste er blevet gennemlyst på denne baggrund. Følgende selskaber fremgår af Verdensnaturfondens liste og er i Bikubenfondens beholdning:

Direkte bortskaffelse af affald i havmiljø

• Direkte bortskaffelse af affald i havmiljø (Riverine tailings disposal) refererer til en praksis om at deponere minedriftens affald direkte i floder eller andre vandområder. Da der ofte er tale om særdeles giftigt affald, forårsager det stor ulykke for både planter, dyrearter og mennesker, som på den ene eller anden måde er afhængig af og lever af dette vandmiljø.

• EarthWorks er en international NGO, som arbejder på at sikre sundhed, land, vand og luft fra at blive forurenet fra skadelige industrier. NGO’ens arbejde bruges af flere institutionelle investorer til at vurdere selskabers påvirkning på deres omkringliggende miljø. Antallet af selskaber, som stadig gør brug af direkte bortskaffelse af affald i havmiljø, er meget begrænset. Der er to i Bikubenfondens beholdning.

Selskab Strategi

Corp.

Invest Global Restricted & Danske Invest SICAV Global Idx

• Ingen af tre overstående selskaber ekskluderes af danske pensionskasser.

• Ingen af to overstående selskaber ekskluderes af danske pensionskasser.

Frasalg af Nye Markeder Obligationer har markant reduceret ESG - risiko

• De samlede investeringer har en mindre ESG-relateret risiko sammenlignet med niveauet sidste år. Dette skyldes i særdeleshed frasalget af fonden, Danske Bank Nye Markeder Obligationer, som indeholdte en relativ høj risiko

• Selvom andelen af selskaber, der kan betegnes som at have en høj eller alvorlig risiko, er betragteligt reduceret, findes der stadig selskaber i porteføljen med denne type risiko. Det er specielt indenfor minedrift i Danske Banks emerging market aktiestrategi

En enkelt overtrædelse af opsat eksklusionsramme samt to til videre drøftelse

• Investeringsporteføljen indeholder ét selskab, som bryder med Bikubenfondens opsatte eksklusionsramme. Der er her tale om Vår Energi (Ekspansion af olie-/gasfelter). Derudover bryder Reinet Investments (Tobak) samt Jindal Steel (Energigenerering fra termisk kul) ifølge Sustainalytics med eksklusionsrammen, men da der er variation blandt dataleverandørerne omkring disse overtrædelser, indgår vi i dialog med Danske Bank herom. Udover disse tre er den resterende portefølje på linje med ESG-politikken for investeringer

Fortsat fokus på selskabernes adfærd gennem FNs Global Compact

• En måde at anskue, hvorvidt selskaberne udviser ordentlighed overfor samfundet er ved at se, om de overholder FNs Global Compacts ti principper. 0,1 % af selskaberne i Danske Banks samlede mandat overtræder ifølge Sustainalytics disse principper. Dette gør sig specielt gældende indenfor principperne omkring menneskerettighederne og korruption. Dette er en reduktion fra sidste år, hvor det udgjorde 1,3%. Da dataleverandørerne har forskellige holdninger til, hvor længe et selskab bryder med FNs Global Compact, vælger vi at indgå en dialog med Danske Bank omkring disse selskaber

• Ingen selskaber i Baillie Giffords fond bryder med FNs Global Compact ifølge Sustainalytics

Fokus på eksponering mod fossile brændstoffer

• Frasalget af Danske Banks Nye Markeder Obligationer har markant nedbragt den samlede porteføljes eksponering mod kul, olie- og gasindustrien. Dette betyder bl.a., at porteføljens nettobidrag til miljøet er forbedret sammenlignet med sidste år. Det vil sige, at 13,4 % af selskabernes omsætning i porteføljen genereres ved salg af produkter og services, som bidrager med positiv effekt på miljøet. Dette er er også markant mere end benchmarket

Reduceret social effekt sammenlignet med sidste år

• Investeringerne bidrager stadig markant mere til det sociale område igennem flere investeringer i sundhed, uddannelse og finansielle aktører i udviklingslande sammenlignet med benchmarket. Denne effekt er dog reduceret sammenlignet med sidste år. Det skyldes primært, at Baillie Gifford har reduceret sin eksponering i sundhed og investeret i selskaber, som ikke har samme sociale effekt (bl.a. Microsoft), samt at Danske Banks Global Sustainable Future har frasolgt selskaber i forbrugssektoren med fokus på sundhed og hygiejne og forøget sin eksponering i den finansielle sektor gennem investeringer i JPMorgan & Chase og Allianz. Herudover, har frasalget af Danske Banks Nye Markeder Obligationer også en negativ effekt, da fonden havde investeret i flere selskaber i emerging markets, som gør en positiv social forskel

Stadigt fokus på klimaet og biodiversiteten

• Selskaberne i porteføljen har et lavere klimaaftryk end selskaberne i benchmarket. Dette ses både, når man anskuer porteføljens carbon intensitet og, hvis man anskuer porteføljens fremtidige klimascenarie. Dette er positivt. Igen må det konstateres, at reduktionen mod fossile brændstoffer også har haft en positiv effekt på dette området. Porteføljens mest udledende selskaber har nu rykket sig fra at operere i sektorer som olie, gas og kul til industri. Flere af disse har sat Science-Based Targets.

• Slutteligt, er porteføljen også gennemlyst med henblik på at identificere selskaber, som muligt påfører biodiversiteten stor skade. Vi mener i særdeleshed, at man bør fokusere på selskaberne i Danske Banks portefølje, som er involveret i Dybhavsminedrift samt Direkte bortskaffelse af affald i havmiljø

Bikubenfonden har mulighed for at udføre aktivt ejerskab og dermed gøre en bæredygtig forskel

Vi har løbende påpeget nogle problematikker omkring de respektive eksponeringer hos forvalterne, som vi mener, Bikubenfonden bør række ud til forvalterne omkring og derved udøve aktivt ejerskab. Nedenfor har vi uddybet disse områder.

Danske Bank

• Ifølge Urgewalds database bryder Vår Energi med Bikubenfondens ESG-politik, da de udvinder nye olie- og gasfelter. Dette brud skal drøftes med Danske Bank

• Dataleverandøren, Sustainalytics, flager to selskaber i beholdning for at overskride eksklusionsrammerne. Der er tale om overskridelser indenfor energigenerering fra termisk kul (Jindal Steel & Power), samt tobak (Reinet Investments). Bikubenfonden har allerede taget kontakt til Danske Bank herom. Dette bør resulterer i en redegørelse for, hvorfor disse selskaber ikke bryder politikken

• Danske Bank er medlem af Finance for Biodiversity Pledge og er investeret i selskaber, som er involveret i dybhavsminedrift (China Rare Earth Resources and Technology, KGHM Polska Miedz og Nexans) og direkte bortskaffelse af affald i havmiljø (Newmont Corp og PT Amman Mineral International). Selvom de færreste institutionelle investorer ekskluderer disse områder og selskaber, mener vi, at Dansk Bank bør adressere selskabernes involvering i de miljøskadelige aktiviteter, og om de arbejder aktivt på, at selskaberne skal ændre adfærd

Baillie Gifford

• Baillie Gifford klassificeres som en artikel 9 fond og bør derfor have bæredygtighed som et direkte mål for sine investeringsbeslutninger. Jf. Impact Cubed har Baillie Gifford reduceret sin eksponering mod selskaber, som bidrager positivt til enten klimaet eller sociale forhold ved blandt andet at frasælge sundhedsselskaber. Omvendt har fonden købt eksempelvis Microsoft, som bidrager markant mindre til dette. Man bør række ud til forvalteren og bede om en uddybelse af, hvorvidt selskaberne bidrager i lige så høj grad til miljøet og sociale forhold som tidligere

• Herudover, har forvalteren i 2024 trukket sig fra Climate Action 100+, som er et investorinitiativ med formålet om samlet at bidrage til den grønne omstilling. Man kan ligeledes bede om en forklaring på denne udmeldelse

Bikubenfondens illikvide porteføljes bæredygtighed

Samlet set dækker analysen 99% af Bikubenfondens investeringer i illikvide aktiver (ekskl. Enkotec)

Bikubenfonden har i alt 800 mio. DKK investeret i

Private Equity fonde. Denne analyse dækker over 800 mio DKK af disse udgørende 97%. Den resterende del er undladt grundet manglende data samt udløb på diverse fonde.

Bikubenfonden har i alt 309 mio. DKK investeret i

Private Debt fonde. Denne analyse dækker den samlede investeringssum, da alle forvalterne har givet os enten fuld eller delvis tilgang til deres data og underliggende beholdninger.

Hele Bikubenfondens eksponering til ejendomme er investeret igennem Core Bolig IV. Fonden er taget med i analysen, men som en separat del grundet dens karakteristika.

Hvad er tilgangen til analysen, og hvordan har den udviklet sig siden sidste år?

2023

Analyse af ESG-risiko i de underliggende selskaber

• Hvilke ESG-risici besidder de underliggende selskaber?

• Er der sket ESG-relaterede hændelser hos de underliggende selskaber, som man som investor bør være ekstra opmærksom på?

• Overholder selskaberne UN Global Compact?

Analyse af ESG-risiko i de underliggende selskaber 2024

• Har der været flere ESG-relaterede hændelser i de underliggende selskaber sammenlignet med sidste år?

• Har selskaberne med ESG-relaterede hændelser fra sidste år formået at nedbringe risikoen?

• Der er også investeret i nye selskaber siden sidste år. Har disse været impliceret i ESG-relaterede hændelser, og hvor materielle er disse?

• Overholder selskaberne UN Global Compact?

Analyse af hvordan forvalterne indsamler og rapporterer på ESG-data

• Hvilke sektorer og lande opererer de underliggende selskaber indenfor?

• Hvordan forholder de underliggende selskaber sig til klima, arbejdsforhold, diversitet og ESG-relaterede politikker?

• Hvor gode er forvalterne til at rapportere på ESG-forhold hos de underliggende selskaber?

• Hvilke sektorer og lande opererer de underliggende selskaber indenfor?

• Hvordan har udviklingen været i rapporteringsgraden? Er forvalterne blevet bedre til at rapportere på ESG-data og på hvilke områder?

• Hvordan klarer de valgte forvaltere sig ift. resten af det private marked?

Hvordan klarer porteføljeselskaberne sig?

• RepRisk Rating er en samlet risikoscore, som både betragter den selskabsspecifikke risiko samt dertilhørende lande/sektor risiko. Peak RepRiskIndicator(RRI) betegnes som selskabernes samlede ESG-relaterede omdømmerisiko og bruges som risikovurdering. Peak RRI er det højeste niveau af RRI over de seneste to år. Landesektor risiko betegnes som den systematiske ESG-risiko, der er forbundet med sektoren, som selskabet befinder sig i og med landet, hvor selskabets hovedkvarter er lokaliseret.

• Det er vigtigt at huske på, at Peak RRI er opstået på baggrund af handlinger, som det pågældende selskab har foretaget sig. Lande-sektor risiko er derimod opstået grundet sektoren og landet, som det specifikke selskab befinder sig i.

ESG-Risiko i selskaberne:

• Analysen indeholder en gennemlysning af 414 selskaber. På nær Hamilton Lanes

Secondary fond, er dette alle Private Equity og Private Debt-investeringerne i porteføljen. Til højre er indsat selskaberne med den højeste selskabsspecifikke risiko. Markeringerne med et kryds i midten indikerer selskaber, som er i risiko for at bryde med UN Global Compact.

• Selskaberne med risiko for at bryde med UN Global Compact, er Hearthside Food Solutions og WM Morrisons. Dette er samme selskaber som blev fremhævet i sidste års analyse. Førstnævnte har netop søgt om konkursbeskyttelse i USA. Angiveligt grundet anklagerne om involvering i børnearbejde. Det er en del af engagementplanen at række ud til pågældende forvaltere.

Top 30 selskaber med størst selskabsspecifik risiko

Peak RRI

Udviklingen hos selskaberne med højest ESG-risiko

Udover at anskue de selskabsspecifikke risici, er det også interessant at kigge på, hvordan udviklingen har været i disse. Som selskab har man nemlig mulighed for at påvirke dette ved at forholde sig til den specifikke risiko og mitigere den, så den ikke opstår i fremtiden. Som investor er det i langt de fleste tilfælde også forventeligt, at selskaberne reducerer sine specifikke ESG-risici efter de er identificeret og materielle. Indenfor specielt Private Equity, er det ydermere vigtigt at huske på, at man som investor typisk sidder på en relativ stor ejerandel og derfor har god mulighed for at påvirke beslutningerne i det pågældende porteføljeselskab – dette gælder selvfølgelig også ESG-relaterede beslutninger.

Overstående graf viser selskaberne med den højeste selskabsspecifikke risiko samt niveauet ultimo 2023 og 2024. Langt de fleste selskaber har lykkedes med at reducere sin ESG-risiko siden sidste år. Selskaberne uden en rød søjle indikerende 2023-niveauet var ikke involveret i en ESG-hændelse i 2023.

Stadig større fokus på rapportering på ESG - forhold, dog med plads til forbedring hos visse forvaltere

• Alle forvalterne er underskrivere af UN PRI, hvilket blandt andet betyder, at man bør understøtte gennemsigtighed i rapportering. Fem ud af de otte forvaltere er underskrivere af ESG Data Convergence Initiative, som har til formål at øge transparens indenfor illikvide investeringer. Igen i år har vi set, at flere af forvalterne er begyndt at rapportere efter EDCIs rammeværktøj, hvorfor vi må forvente, at det fortsætter ligeså de næste år.

• Indenfor alle tre områder - klima, diversitet og arbejdsforhold - er Bikubenfondens forvaltere blevet bedre til at rapportere målt på andelen af porteføljen, som har rapporteret på disse parametre. Axcel og Polaris har været gode til at indsamle data og i langt de fleste tilfælde bedre end peers. Specielt Partners Group har en lav andel af selskaber, som rapporterer på dette. Forvalteren er ej medlem af EDCI og gør ikke brug af deres rammeværktøj, hvilket forklarer dette.

• Den generelle konklusion er, at forvalterne stadig i stigende grad bliver bedre til at indsamle data på langt de fleste parametre og for en større andel af porteføljeselskaberne. Dette anses som rigtig positivt, og forhåbentligt vil udviklingen fortsætte i fremtiden.

Core Property og NCI Advisory fortsætter begge deres forbedringer

• Core Property har fortsat sin positive udviklingen indenfor ESG-området. Forvalteren har fokuseret på at få sine fonde klassificeret som art. 8 jf. SFDR, hvilket forventes at ske i 2025 Herudover, publicerer forvalteren nu også ESG-data på hver eneste investering på hjemmeside. Begge dele anses som positivt.

• NCI Advisory har ligeledes forbedret sig siden sidste år. Siden sidste år har forvalteren implementeret ESG-relaterede minimumskrav til sine investeringer og vil snarest rapportere på disse. Herudover, er der foretaget to sustainability-linked loans i det forgange år. Dette er blandt andet sket på baggrund af en aktiv dialog med Bikubenfonden.

Bikubenfonden har over de seneste år øget sit fokus på bæredygtigheden i de illikvide investeringer. Illikvide investeringer er på mange måder anderledes i natur end likvide investeringer, da likviditeten er meget mindre og frasalgsmulighederne begrænset. På den anden side findes der typisk større ejerandele indenfor det illikvide marked, hvorfor forvalternes mulighederne for at udføre aktivt ejerskab er store. I dette års analyse er der i særdeleshed fokuseret på, hvordan ESG-risikoen i investeringer har ændret sig fra sidste år samt, hvorvidt forvalterne har fortsat sit fokus på rapportering af ESG-forhold. Resultaterne af denne analyse kan summeres op i nedenstående punkter, som Bikubenfonden aktivt kan arbejde med i fremtiden:

• Muliggjort af RepRisk og forvalternes villighed til at levere data på de underliggende selskaber, kan Bikubenfonden både følge med i ESG-relaterede hændelser og ESGrisikoen på hver eneste investering. Dette kan være en mulighed for at monitorere selskaber tættere og række ud til forvalterne ved eventuelle materielle hændelser. På baggrund af dette, har Bikubenfonden besluttet , at fra 2025 vil de løbende monitorere de illikvide investeringer kvartal svis og udøve aktivt ejerskab overfor selskaber, som vurderes til at være i strid med Fondens bæredygtige ambitioner.

• Rapportering på ESG-forhold og gennemsigtighed er en grundsten indenfor ansvarlige investeringer. Bikubenfonden har det allerede som et minimumskrav, at forvalterne skal være underskrivere af UN PRI. I fremtiden kan man ligeledes sætte samme krav om støtte til ESG Data Convergence Initiative. Alternativt, kan man efterspørge, at forvalterne i det mindste læner sig op ad EDCIs rammeværktøj for rapportering på ESG-forhold.

Konkrete engagementsmuligheder overfor de illikvide forvaltere

• Der er fremstillet flere selskaber i analysen, som har været involveret i en række ESG-relaterede hændelser. Et engagement kan være at række ud til forvalterne og bede om en uddybelse på i) specificering af selve hændelserne, ii) nuværende opdatering omkring hændelserne og iii) hvad der er gjort for at mitigere denne risiko og undgå fremtidige hændelser.

• Vores anbefalingerne vil være at udvælge konkrete cases med fokus på materialiteten af hændelserne samt hvilke, der findes mest relevante for Bikubenfonden.

• Helt konkret anbefaler vi at række ud til: i) Partners Group vedr. Hearthside Food Solutions (hvad er PGs rolle i chapter 11-processen?), ii) Triton vedr. deres investering i Fertiberia (hvorfor er deres risikoniveau ikke faldet siden sidste år, og hvorfor er kritikken fortsat?) og

DeepOcean (hvad er deres involvering i olie- & gasindustrien?), iii) LGTs involvering i Tata Technologies (hvordan forholder de sig til whistleblower-sagen?) samt iv) Hamilton Lane vedr. Sinopec Marketing, som angiveligt er ved at udskifte sine tankstationer til lade standere (hvordan går denne transition?).

• Af Bikubenfondens to nye forvaltere, AlpInvest og Kartesia, er førstnævnte medlem af ESG Data Convergence Initiative. Vi mener, man bør række ud til begge forvaltere og eventuelt få bekræftet, at fremtidige rapporteringer kan ske efter EDCIs rammeværktøj

Baseline - emissioner

Definition: Baseline-emissioner er mængden af drivhusgasemissioner (GHG), der forventes i et "business-as-usual" (BAU) scenarie, hvor der ikke implementeres yderligere afhjælpende tiltag ud over dem, der allerede er på plads. Disse fremskrivninger antager, at de nuværende tendenser inden for befolkningsvækst, økonomisk udvikling, energiforbrug og teknologi fortsætter.

Formål: Tjener som referencepunkt for at måle effekten af afhjælpende politikker.

Eksempel: Et land med hurtigt stigende energibehov kan opleve, at baselineemissionerne stiger som følge af øget forbrug af fossile brændstoffer, hvis der ikke indføres politiske interventioner.

Forventede emissioner

Definition: Forventede emissioner er de emissioner, der sandsynligvis vil forekomme baseret på nuværende og planlagte politikker og tiltag. Disse inkluderer handlinger som udvidelse af vedvarende energi, forbedringer af energieffektivitet eller regulerende indgreb.

Formål: Viser emissionsudviklingen baseret på realistisk implementering af politikker i stedet for hypotetiske scenarier.

Eksempel: Et land, der indfører en CO2-afgift og udfaser kulkraftværker, vil have lavere forventede emissioner end dets baseline.

Net - zero budget

Definition: Net-zero budget (eller CO₂-budget) refererer til den samlede mængde drivhusgasser, der kan udledes, mens man stadig holder sig inden for et specifikt temperaturmål, såsom at begrænse global opvarmning til 1,5°C eller 2°C over det førindustrielle niveau. Det repræsenterer de maksimalt tilladte emissioner for at opnå netto-nul.

Formål: Vejleder lande, industrier og organisationer om de grænser, de skal operere inden for for at nå klimamålene.

Eksempel: Hvis det globale CO₂-budget for 1,5°C er 400 GtCO₂ (gigaton CO₂), må emissioner fra alle kilder ikke overstige denne mængde, når fjernelse eller kompensation er medregnet.

Begrebsafklaringer findes i bilag

Udover at anskue porteføljens klimascenarier, er det også interessant at kigge på benchmarket. Her kan vi nemlig se, hvordan de generelle markeder klarer sig ift. at opnå net-zero i 2050. Den lyseblå linje indikerer investeringsporteføljens forventede udledninger, såfremt at porteføljeselskaberne lever op til deres opsatte politikker på området.

Selvom investeringsporteføljen ikke er i tråd med en net-zero plan for nuværende, er det markant bedre end benchmarket. Både når man sammenligner med baseline udledningerne, men også med de forventede udledninger i benchmarket. Samlet set falder investeringsporteføljens udledninger med 24% fra 2021 til 2050, hvis de opsatte politikker overholdes, hvorimod dette er 22% i benchmarket.

Det er samtidig også vigtigt at huske på, at der er flere selskaber med høje udledninger i benchmarket (ses bl.a. ved de højere absolutte udledninger). Disse selskaber har en afgørende rolle i den grønne omstilling for at opnå net-zero. Da disse selskaber (specielt olie & gas) er en mindre del af investeringsporteføljen, kan man argumentere, at selskaberne i benchmarket burde have opsat endnu flere ambitiøse klimapolitikker. (1.000.000) (500.000)500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000 3.500.000 4.000.000

Kontrollerede udledninger

Forventede udledninger

Investeringsporteføljens forventede udledninger

Forventet udledningsgap

Baseline udledninger

Net-zero budget

• Materialet er udarbejdet til informationsformål af Curo Capital Fondsmæglerselskab A/S og er baseret på oplysninger fra egne kilder, samt kilder, der vurderes at være pålidelige. Curo Capital Fondsmæglerselskab A/S garanterer ikke for oplysningernes rigtighed eller fuldstændighed eller for eventuelle unøjagtigheder eller udeladelser.

• Materialets informationer, analyser, beregninger, vurderinger og lignende skal ikke opfattes som en opfordring til at købe eller sælge investeringsbeviser eller andre værdipapirer.

• Al investering er forbundet med risici for tab og historisk værdiudvikling og afkast kan ikke anvendes som indikator for fremtidig udvikling og afkast på finansielle instrumenter.

• Curo Capital Fondsmæglerselskab A/S forbeholder sig ejendomsretten til alle immaterielle rettigheder knyttet til dette materiale.

• Curo Capital Fondsmæglerselskab A/S er under tilsyn af Finanstilsynet.