INSTITUTO NACIONAL DE SAN BARTOLO DIRIGIDO POR: SAN BARTOLO ILOPANGO, 2022 Lic. Angela Marisol Osegueda Mod 3.8 Elaboración de proyecto emprendedor para la auto empleabilidad 02. Karla Melissa Alarcón Velásquez. 10. Marlene Guadalupe Córdova Hernández. 13. Brenda Michelle Cruz Urías. 21. Josselin Jazmín Girón Ramos. 25. Marta Cecilia Hurtado Monge. 27. Melissa Alejandra Lara Morales LA CASA DEL BALANCE S.A DE C.V. 3 año Bachillerato Técnico Vocacional Administrativo Contable

Agradecemos primeramente a Dios y a nuestros padres por la oportunidad que nos brindaron de poder enriquecer nuestros conocimientos y a la vez guiarnos por el camino del bien.

A nuestra coordinadora Lic. Ángela Marisol Osegueda quien nos guio en nuestra etapa de formación académica y nos orientó a la elaboración de nuestro proyecto; así mismo agradecemos a los demás profesores. Agradecemos a nuestros amigos y compañeros por su ayuda, Solidaridad y Aamistad.losjurados quienes se tomarán el tiempo de evaluarnos. Así mismo agradecemos a todas nuestras amistades y familiares por su colaboración y motivación para alcanzar esta meta y a todas esas personas que confiaron y creyeron en nosotros. Agradecemos a la institución por brindarnos la oportunidad de poder crecer en sabiduría y conocimientos.

Página | 2 AGRADECIMIENTO

LA CASA DEL BALANCE S.A DE C.V

Darle las gracias porque me han apoyado hasta en este momento y me dicen que no debo de rendirme, yo sé que no me rendiré y daré lo mejor de mí, para ponerlos orgulloso de lo que uno hace, así darle las gracias al fin de todo por hacernos no graciasrendirnos.por los momentos divertidos y momento de reflexión, a la hora de estar con nosotros, y por tenernos paciencia en cualquier cosa, están al a cargo.

Página | 3 DEDICATORIA

Y darle gracias a mi orientadora a la Lic. María elene Fuentes, por estar al pendiente de nosotros y por la atención que nos brinda, poque sabemos que ella está con nosotros por cualquier cosa que suceda ella estará allí para apoyar Gracias por esos momentos divertidos que nos damos en nuestros tiempos libre, por la compresión, por las charlas de educación y a veces de discusión, pero al final siempre nos apoyamos en uno al otro y estaremos en cualquier momento. Gracias por leer cada una de estas palabras, gracias por el apoyo que nos dan hoy nos seguirán dando, y que Dios me los bendiga a cada uno de ustedes y no se rindan. Karla Melissa Alarcón Velásquez.

Por estar permitiendo, cruzando este año de bachillerato, porque sé que no nos has abandonado en ningún momento, y sé que siempre has estado conmigo en todo momento y lo seguirá por el resto de mi vida, y él me hace entender para no renunciar en nada.

Página | 4

Agradecerles por tomarse su tiempo en saber un poco más sobres los temas que se presentan en este trabajo, así también agradecerles por el apoyo que nos brindan al leer nuestro material de antemano muchas gracias pase una linda tarde. Marlene Guadalupe Córdova Hernández.

Darle gracias a Dios por haberme dejado concluir con bien mis estudios, por dejarme terminar con excelencia todas las actividades así mismo agradecerle por bendecirme y cuidarme de todo mal.

Agradecerle a cada uno de los maestros por las enseñanzas, regaños, ayudas, tras los años lectivos. Agradecerles por cada momento que nos explicaron una y otra vez y por la paciencia que nos tuvieron.

Así como también a mis compañeros y amigos por darme la mano en alguna tarea, por explicarme algún tema que se me dificultaba o algún ejercicio así también agradecerles por su amistad que fue increíble convivir con ellos.

Agradecerles por estar presentes en cada una de las etapas que viví mediante el año, por siempre darnos el apoyo y por todo lo que hicieron por mí.

Brenda Michelle Cruz Urías.

Agradezco a todos los maestros, en especial a nuestra orientadora quien estuvo esforzándose para darnos buenas clases, haciendo un gran trabajo, estando en clases virtuales y presenciales. Se les agradece inmensamente, quienes han sido un gran apoyo para mi, agradezco por cada uno de los momentos tan agradables y reconfortantes que pase con cada uno de ellos. Les deseo lo mejor para sus vidas y que Dios derrame muchas bendiciones en ellos.

Se le agradece a cada una de las personas que leerán estas dedicatorias que Dios los bendiga, muchos éxitos para sus vidas.

Página | 5 Doy gracias a Dios por permitirme cursar este año académico de una buena manera, por darme la sabiduría, para para poder tener buenas notas y así poder graduarme y ser un bachiller.

También se agradece a mi madre y familia que estuvieron dándome el apoyo necesario para poder realizar mis estudios y así poder culminar el bachillerato, por darme apoyo emocional y afectivo que necesitaba.

Agradezco a Dios en primer lugar por ser el autor de mi vida y ser el mayor apoyo, el que brinda sabiduría, amor y paciencia, dándonos fuerzas en nuestro grupo, y también creándonos como buenas personas.

Dedico dicho trabajo a mis padres, quienes apoyaron en cada tiempo transcurrido, por ser parte de mi vida, los motores de cada proyecto, guías y ayuda para concluir con lo encomendado, por darme aliento para no darme por vencida a pesar de cada caída y poder seguir adelante.

Josselin Jazmín Girón Ramos

Página |

El presente trabajo también va dedicado a los profesores por las enseñanzas dadas para cada uno de nosotros, puesto que forman parte fundamental de cada logro dado y el ayudarnos con dicho trabajo. Se dedica este trabajo a nuestra docente por el apoyo y paciencia que nos brindó en cada paso desarrollado en este proyecto, por los consejos y comprensión que nos brindó a lo largo del proceso de Leselaboración.agradezco compañeros/as porque todos y cada uno de ustedes han brindado lo mejor de sí mismos, se merecen todo mi respeto y agradecimiento porque han hecho un trabajo admirable y finalmente los resultados repercuten en nosotros mismos. Con el esfuerzo trabajando con todo nuestro empeño y me enorgullece decirles que hemos superado todas las expectativas. Y a todos en general que han colaborado de una u otra forma para que se dé este momento tan especial, ya sea con un consejo, una ayuda, acompañando, incluso regañando y guiando para que las cosas hechas hayan sido realizadas con satisfacción.

6

Agradezco también, a todos los docentes que me han guiado en estos años, agradecer especialmente a Lic. Marisol Osegueda por ser una gran maestra, una guía para el camino y sobre todo una excelente docente con valores excepcionales.

Marta Cecilia Hurtado Monge.

Primeramente, le doy a gracias a Dios por haberme permitido llegar hasta donde el día de hoy estoy, por cada día darme la fuerza y los ánimos para salir adelante. Por permitirme ser feliz, por guiarme y darme la sabiduría e inteligencia para lograr Asíavanzar.mismo,

Página | 7

A todos mis compañeros y compañeras les doy gracias por el apoyo y la amistad que me han brindado, gracias porque a pesar de la distancia han estado brindándome su apoyo cuando han podido. Por último, le doy gracias a las personas en general por tomarse el tiempo de leer este trabajo, que Dios derrame bendiciones sobre todos y cada uno de ustedes.

agradecer inmensamente a mis padres, por todos los esfuerzos que ellos hacen para que yo pueda salir adelante, por su apoyo y amor incondicional.

Agradecerles de todo corazón porque sin su ayuda no estaría en donde estoy y porque sé que siempre que los necesite estarán para brindarme su gran apoyo.

Agradezco primeramente a Dios por darme la vida, por darme bendiciones en abundancia, por darme sabiduría y permitirme llegar hasta este momento, gracias por darme las fuerzas y la Inteligencia en todo momento, por darme la oportunidad de poder cursar esta etapa en mi vida y en mi proceso de aprendizaje, a la vez te encomiendo mi vida en tus manos.

Página | 8

A mis padres darles las gracias por siempre estar apoyándome, motivándome y guiando en todo momento, por apoyar en lo económico como el psicológico, por recordarme que nunca debo rendirme y que debo de esforzarme y enfrentar todos los retos tomada de la mano de Dios, gracias por ser mi pilar fundamental en mi vida regular y en mi aprendizaje.

Agradecerle a Lic. Marisol Osegueda por ser ese apoyo que nunca falto durante todo este proceso, por habernos compartido de sus conocimientos, por recordarnos que no debemos rendirnos y que debemos de esforzarnos al máximo, por esos momentos de alegría y de frustración, gracias por siempre guiarnos por el camino del bien. A mi grupo de clase, gracias por el apoyo brindado, por cada momento de alegría y Afrustraciónljuradogracias por tomarse parte de su tiempo para evaluar nuestro proyecto y a la vez corregirnos, para ser mejores día con día.

A las personas que se han tomado parte de su tiempo en leer nuestro proyecto, gracias.

Melisa Alejandra Lara Morales.

Página | 9 1. INTRODUCCION …………………………………………………… 12 2. NATURALEZA DEL PROYECTO: …………………………… 13-15 1.1Introducción 1.2Planteamiento del Problema 1.3Justificación 1.4ventajas competitivas 1.5Descripción de los servicios de la empresa. 2. EL MERCADO (Aplicación del MARKETING MIX…….... 15- 19 2.1Mercado Objetivo 2.2Justificación Del Mercado Objetivo 2.3Estimación Del Mercado Potencial 2.4Nicho De Mercado 2.5Perfil Del Cliente (Cómo captar clientes) 2.6Análisis de la competencia 2.7Estrategia de precios 3. PROYECCIONES DE VENTAS. …………………………… 20- 22 3.1 Proyección de ventas 3.2 Estrategias de ventas 3.3 Presupuesto 4. OPERACIÓN …………………………………………………. 23- 31 4.1Proceso de implementación de la empresa 4.2Diseño de la oficina 4.3Plan de implementación del Negocio 4.4Realización de las pruebas 4.5Plan de trabajo 4.6Flujo del proceso de realización del servicio 4.7Necesidades y requerimientos 4.8Materia prima e insumos necesarios 4.9Tecnología requerida 4.10 Descripción de equipos y máquinas 4.11 Plan de compras 5. COSTOS DEL SERVICIO ………………………………….. 31- 34 5.1 Plan de Inversión 5.2 Infraestructura 5.3 Equipo de oficina a adquirir 6. ORGANIZACIÓN ……………………………………………. 34- 42 6.1 Nombre comercial y razón social de la empresa 6.2 Logo

Página | 10 6.3 Estrategia organizacional 6.4 Misión 6.5 Visión 6.6 Valores 6.7 Ejes estratégicos (Objetivos) 6.8 Propuesta de valor 6.9 Análisis FODA 6.10 Estructura Organizacional: Líneas de autoridad, Obligaciones de los puestos de trabajo, Organigrama, Mecanismo de participación y control. 7. ASPECTOS LEGALES ……………………………………… 42- 58 7.1 Constitución empresa y aspectos legales 7.2 Tipo de sociedad 7.3 Legislación vigente que regula las sociedades de contadores públicos 7.4 Gastos de constitución 8. COSTOS ADMINISTRATIVOS …………………………………. 59 8.1 Registro contable de costos y gastos administrativos 9. Registros financieros de la empresa …………………… 60- 88 9.1 Balance de apertura 9.2 Catálogo de cuentas 9.3 APERTURA DE LA CONTABILIDAD (Registro de las transacciones que diariamente realiza la empresa respaldada con la documentación requerida) 9.4 Movimientos Mayorización deudor acreedor y cuentas saldadas o cerradas 9.5 Balance de comprobación 9.6 Cierre de la contabilidad 9.7 Estado de Resultados 9.8 Punto de equilibrio 10. CONCLUSIONES ………………………………………………… 89 11. ANEXOS ………………………………………………………. 90-96 11.1Software Contable 11.2Página Web 11.3Base de datos

Página | 11 11.3.1 Cartera de clientes 11.4Campaña publicitaria (Imprimir en papel couché mate) 11.5Registros contables de forma física (para control de 11.6auditoría)librosde compras, libros de venta, libros del IVA.

Posteriormente, se hace un análisis de los diferentes aspectos que intervienen en la creación de la empresa, los cuales son : El Mercadeo en donde se hace un análisis de clientes cómo también el trabajo de campo, se plantea una estrategia de mercado y comercialización a desarrollar para poder proyectar el plan de negocio, la organización del área administrativa, creando los cargos y organigrama y al final un análisis financiero con el fin de poder mostrar la financiación, costos y los posibles resultados de dicho proyecto.

Se considera que nuestros servicios tendrán una buena imagen al momento de brindar nuestros servicios ya que están siendo asesorados por personas con un buen conocimiento sobre la contabilidad financiera, esto permitirá la creación de una nueva empresa aprovechando de gran manera los conocimientos adquiridos en nuestra formación profesional y Académica en nuestro bello Instituto Nacional De San Bartolo para crear un riqueza de conocimiento y bienestar y así realizar y desarrollar un proyecto de vida, el cuál contribuirá al mejoramiento de nuestra calidad de vida.

Este proyecto tiene como objetivo la elaboración de un plan de negocio para la creación de la empresa de servicios financieros, Casa del Balance S.A de C.V ofrecerá sus servicios a las empresas que deseen conocer la situación financiera de su empresa.

En dicho trabajo se propone un plan de negocio para la creación de una empresa, que estaría dedicada a prestar nuestros servicios financieros al público que lo requiera, con el cual se describe el planteamiento, la justificación del proyecto y los objetivos, haciendo un énfasis en mostrar el proyecto como tal, cómo también los Estados Financieros y su ciclo contable.

Página | 12 INTRODUCCIÓN.

Consideramos que, en la zona del municipio de Ilopango en la calle Meléndez no hay ningún tipo de despacho contable que brinde servicios financieros o de contabilidad Que Sean de calidad y confiabilidad.

En el presente trabajo se justifica que debido a muchas personas hoy la actualidad decide crear una empresa con la que talvez puede ser el sustento diario de sus familias, pero surge el problema o inconveniente que no tienen un conocimiento con el cual poder llevar la contabilidad de su empresa, o no tienen un personal calificado en el área. Así que es en dónde nosotros ocuparemos nuestros saberes adquiridos dentro de la institución Formadora de nuestro bachillerato en Administrativo Contable.

1.3 VENTAJAS COMPETITIVAS.

Tras el índice de muchas personas desempleadas en nuestro país podemos deducir que es producto de falta de conocimiento y creatividad al momento de crear negocios, hay un poco conocimiento sobre las competencias, poca experiencia y conocimiento al momento de crear o diseñar servicios o proyectos que sean innovadores Para la sociedad otro punto puede ser la desaceleración en la economía de nuestro país.

Página | 13 1. NATURALEZA DEL PROYECTO. Nombre de la empresa: Casa del Balance S.A de C.V Localización del proyecto: Estamos Ubicados en Calle Meléndez, San Bartolo, Edificio #5 San Salvador, El salvador, Ilopango. 1.1 PLANTEAMIENTO DEL PROBLEMA.

En la actualidad se encuentran personas que tienen la iniciativa de poder poner su empresa. Pero las cuales quizá no tienen el conocimiento adecuado Para poder sobrellevar las finanzas de su empresa, es ahí dónde nosotros brindamos cada uno de nuestros servicios para poder ayudar en lo que el cliente necesite para el mejoramiento de la contabilidad y finanzas de su empresa.

1.2 JUSTIFICACIÓN.

● Interpretación de estados financieros: Nuestro servicio de interpretación en este informe nos muestra el ejercicio contable de un año, o de cierto periodo que desee conocer, de operaciones de la compañía.

•

•

●Registro de libros contables:

Al observar las cuentas de este periodo permite conocer la rentabilidad y solvencia que tiene tu empresa. En la información se muestra de manera estructurada y compuesta.

• Mejor asesoramiento en nuestra empresa. Atención personalizada. Precios accesibles. Tenemos servicios en línea. Estamos ubicados en un lugar cercano para nuestros clientes. Somos una empresa con una visión diferente.

Entre los servicios que ofrecerá LA CASA DE BALANCE, S.A. DE C.V. Están:

•

Página | 14

1.4 DESCRIPCIÓN DE LOS SERVICIOS DE LA EMPRESA

•

● Acompañamiento contable para el arranque de tu empresa:

•

Nuestro servicio de consultoría empresarial te provee los diagnósticos operacionales y organizacionales de tu empresa (Administración, Procesos, Recursos humanos, Sistemas de información) enfocados en mejorar los niveles de rentabilidad y operatividad. Cada una de nuestras consultorías es personalizada, ya que atiende las circunstancias particulares de tu empresa para generar la información y los procedimientos necesarios que te permitan consolidar tus proyectos, generar valor a tu compañía e incrementar tus objetivos rentables. Esto mediante las herramientas de calidad de nuestros servicios.

2.2 JUSTIFICACION DEL MERCADO OBJETIVO. Más de 300 mil micro, pequeñas empresas y emprendimientos registra última encuesta de la MYPE. La propiedad de las MYPE según sexo es de 61.54% que corresponde a mujeres, un 38.44% a hombres y un 0.02 no respondió. Entre los principales problemas que manifiestan las unidades encuestadas, está como principal, la falta de fondos propios para invertir (capital de trabajo) (22.01%), baja rentabilidad del negocio en un 19.75%, otros el 19.80%, no tiene nigún problema el 15.93%, comercialización o falta de mercado para la venta de la producción (5.63%), falta de acceso a crédito flexible (4.81%) principalmente.

Página | 15 En este servicio organizamos lo que es: ✓ Libro mayor ✓ Libro de compras ✓ Libro de ventas ✓ Libro de inventarios ✓ Libro de caja ✓ Libro de bancos ●Conciliación de cuentas por pagar y cobrar: Nuestro servicio de conciliación de cuentas por pagar y cobrar, brindamos una manera más ágil y transparente a cualquier negocio o empresa para realizar la comparativa de los ingresos que se acumulan durante el mes, y obtener la comparativa mes a mes de sus ingresos y egresos, así como saber todos los aspectos que aún se necesitan cobrar al compararlos con los datos internos y de los proveedores.

2. EL MERCADO 2.1 MERCADO OBJETIVO: Nuestra propuesta es: El mercado objetivo de la Casa del Balance S.A de C.V son micro pequeñas Y medianas empresas que va comenzando con algo local, además de personas naturales que van iniciando en el mundo empresarial.

El mercado potencial local se identifica la micro pequeña empresa, los cuales son quienes hace uso de estos servicios. La necesidad de dirigir adecuadamente el área contable de su empresa, esto hace incrementar la demanda de dichos servicios. Por lo tanto, es necesario conocer cada beneficio y ventajas que las consultoras ofrecen.

Con esta información se nos dio a entender que no todas las empresas cuentan con buena estructura que ayudara a crecer y fortalecerla, también presentan varios problemas que no dependerán solamente de lo económico, sino también falta de una metodología en su información contable.

Las estrategias con las que llamaremos la atención de los clientes es que contamos con publicidad que hacemos por medio de nuestra página web, banners, también con flyers, redes sociales como Facebook e Instagram, tarjetas de presentación, correo electrónico, Brochures y con número telefónico, con esto pensamos tener una gran ventaja para poder correr la voz entre cada cliente que tengamos. Teniendo en cuenta que cada plataforma es creada específicamente para darle más información de nuestros servicios al público, los beneficios que obtendrán con nuestro despacho y la diferencia que tenemos de la competencia.

En el mercado aproximadamente 317,795 unidades económicas microempresas, emprendimientos y pequeñas empresas. La Casa del Balance S.A. de C.V. Se concentrará en una porción de cada una de las unidades económicas, Persona jurídica y persona natural. Como factor negativo contaríamos con la potencial entrada de competidores directos y la competencia desleal.

2.3 ESTIMACION DEL MERCADO POTENCIAL.

2.4 NICHO DE MERCADO

Página | 16

Con ello también queremos dar a entender que, aunque cuenten ya con una empresa, comercialización o negocio, también necesitan ayuda de servicios contables que les podemos brindar para tener presente las obligaciones que deben atender.

2.5 PERFIL DEL CLIENTE. (COMO CAPTAR CLIENTES)

Página | 17

Página | 18 2.6 ANALISIS DE LA COMPETENCIA

Entre nosotros hay mucha competencia tanto en nuestro alrededor del local, como en otros departamentos, no sabemos cuantos son en totalidad, pero si damos conocimiento de una competencia clara, se encuentra ubicados cerca de nuestra Lalocalidad.empresa que esta considerada como competencia es: Fénix Finanzas y Asociados. Esta empresa está ubicada en el municipio de Ilopango, Boulevard san bartolo. Los servicios que ofrecen son: Asesoría financiera, asesoría técnica entre otras.

Persona

SERVICIOS DIVERSOS. FORTALEZAS PROMOCIÓN.PRODUCTIVIDAD. PRECIOS POCOS ACCESIBLES. DEBILIDADES

Página | 19 2.7 ESTRATEGIA DE PRECIOS.

Ofertaremos precios justos que no limiten nuestro trabajo, pero que tampoco sean inalcanzables para nuestros clientes. Cada precio, a pesar de haber nuevos competidores, seguirán siendo competitivos, ofreciendo nuestros servicios para retener y conseguir clientes. Nuestra estrategia lograra: Evitar que nuevos competidores entre en el mercado al ofrecer un precio por debajo de las tarifas del mercado. Tener precios accesibles para nuestros clientes. Natural $400.00 en adelante Persona Jurídica $900.00 en adelante.

Una proyección de ventas es un cálculo estimado, utilizando técnicas estadísticas, que permite conocer la previsión de ventas de una empresa en un período de tiempo futuro,. es uno de los análisis esenciales que debe llevar a cabo cualquier empresa. Recordemos que el centro de cualquier negocio es el cliente y su facturación es la principal fuente de ingresos.

aproximado de ventas e ingresos que una empresa debe generar en un determinado período de tiempo (mensual, trimestral, semestral o anual).

Un pronóstico de ventas permite obtener información sobre las compras necesarias. Estas, a su vez, nos permitirán prever una adecuada tesorería y administrar los recursos humanos de forma eficiente. Por tanto, saber como hacerlo es muy Esteimportante.esuncálculo

Página | 20 3. PROYECCION DE VENTAS 3.1 PROYECCION DE VENTAS

Luego de haber analizado la información antes presentada podemos definir que la proyección de ventas es aquella que tiene relación con la capacidad de realizar compras…posteriormente podremos apreciar la proyección de ventas de LA CASA DEL BALANCE S.A DE C.V.

Este estudio evalúa datos sobre la empresa, el historial y el proceso de ventas, además de factores externos como estacionalidad, competencia, tendencias de mercado, entre otros puntos.

Considerando estas variables, la gestión comercial puede predecir el desempeño del equipo, entendiendo sus desafíos y posibilidades de éxito. En caso de que el cuadro no sea favorable, puedes actuar con anterioridad para evitar problemas, optimizar el trabajo y no cerrar el mes con perjuicio

Página | 21

Las estrategias de venta son fundamentales para las empresas o personas que se dedican tanto a la venta de productos como a la venta de servicios. Son la clave para poder conseguir unos buenos resultados económicos y que la empresa tenga un crecimiento imparable. Estrategias de ventas en redes sociales. Las redes sociales sean hoy una buena opción para tus estrategias de ventas, ya sea ofreciendo productos directos como con Facebook Marketplace o con estrategias en las que se utilizan influencer’s , al final, el resultado puede ser contribuir a impulsar unaEstrategiasventa. de ventas por recomendaciones/ reseñas.

Página | 22 3.2 ESTRATEGIAS DE VENTA.

Las estrategias y recomendaciones para el aumento de ventas cumplen un papel fundamental para la buena marcha de las empresas. No sólo es un indicador que permite medir el respaldo comercial de productos o servicios por parte de los consumidores, sino que además proporciona un marco de acción para los planes de expansión y crecimiento

Así mismo, es un plan que integra y coordina todas las áreas, actividades, departamentos y responsables de la empresa expresando de forma monetaria y cuantificada los objetivos que la organización quiere lograr.

LosImportancia:presupuestos

ayudan a determinar cuáles son las áreas fuertes y débiles de la empresa. El Control presupuestal genera la coordinación interna de esfuerzos.

El presupuesto es una herramienta de planeación que expresa en términos financieros o monetarios las operaciones y recursos que forman parte de la empresa en un período de tiempo determinado, para lograr los objetivos fijados por la organización en su estrategia.

Página | 23 3.3 PRESUPUESTO.

Planear y controlar las operaciones constituyen la esencia de la planeación de las utilidades y el sistema presupuestal provee un cuadro integral de las operaciones como un todo.

Al realizar comparaciones entre los resultados operativos reales con los resultados proyectados se pueden determinar los motivos por los cuales no se alcanzaron las metas de utilidades deseadas Presupuesto de compra

DE IMPLEMENTACION DE LA EMPRESA.

• Ideando las estrategias de optimización y la elección de herramientas disponibles. Además de identificar cuales específicamente son las áreas y las etapas que con lleva optimizarse, también es importante que la empresa de haber elegido cuales son los objetivos los lleve en proceso y así alcanzarlos. Ya sea mejor las ventas, el servicio al cliente, la

De forma general seria:

Tener una etapa donde aplicamos los procesos no es fácil. Sin embargo, existen unas salidas muy útiles, donde nos podemos respaldar en herramientas digitales, en las cuales tenemos que medir el rendimiento como actividad y detectar el surgimiento de los puntos que se deben de llegar a corregir.

• Realizando un feedback o análisis interno de cada una de las áreas y procesos de la empresa. Consiste en evaluar las habilidades, los recursos y las competencias de dicha empresa para adaptar los momentos con estrategias con un cierto nivel de estrategias de resultados. Dicho de otro modo, debemos de adquirir una capacidad de un estudio capacitado para llevar a cabo las estrategias para desarrollarse en el área de competencia.

Página | 24 4. OPERACIÓN4.1PROCESO

4.2 DISEÑO DE LA OFICINA

La forma en que se configura la estructura y el espacio de una oficina puede tener un impacto profundo en la forma en que los empleados realizan sus actividades diarias. Un buen diseño de oficina deber ser cómodo y funcional para que sea muy importante para que el espacio que tienen lo aprovechen al máximo y la distribución sea la mejor para promover la productividad y el confort de los empleados.

El diseño de la oficina además de enfocarse en la decoración, lo hacen en la distribución más idónea de los espacios, siempre buscando propiciar la comunicación fluida y efectiva entre los colaboradores en pro de reforzar las relaciones interpersonales entre estos y sus jefes inmediatos.

• Revisando el rendimiento para ir canalizando las acciones que están dando resultados positivos y descartar las que no.

Página | 25 aumentación a las ventas y la aumentación en el trabajo en los empelados en menos tiempo.

En esta área es muy importante saber escoger bien los recursos de las áreas de informática como los softwares que nos brindaran una ayuda en la empresa con los procesos de la medición del tiempo, eliminar los procesos manuales, mejorar los servicios de ventas y cualquier otra necesidad que nos acuda a la necesidad de la empresa.

Página | 26

en todo momento. Mejorar el servicio al cliente Obtener

tanto en físico y virtual. Diversificar y aumentar las fuentes de ingresos Aumentar

mayor y superar el del año anterior. 4.3.2 RESUMEN EJECUTIVO El presente trabajo se divide de la siguiente manera: 1. Naturaleza del proyecto 2. El mercado 3. Proyección de ventas 4. Operación 5. Costo del servicio 6. Organización 7. Aspectos legales 8. Costos administrativos 9. Registro financiero de la empresa 11.10.ConclusionesAnexos Meta inicial: Ser una empresa reconocida a nivel nacional por la excelencia que brindamos y la alta calidad de trabajo que

servicios

Página | 27 4.3 PLAN DE IMPLEMENTACIÓN DEL NEGOCIO 4.3.1 Objetivo SMART Objetivo Meta Un servicio confiable

con empleados especialmente capacitados

en el área de contabilidad y demostrándoles que

ventas

plataformas para brindarles toda información

plática con

cliente

cliente. Mejorar la productividad con equipos multifuncionales Tener publicidad en

acabo? Teniendo

privacidad

y amabilidad

El tendrá la alta confiabilidad de contratar por la que le ofreceremos la alta capacidad de confiabilidad a la hora de enlazar una el todas las necesaria las a un porcentaje le Brindarles ayuda a otras empresas somos empresa llevará un área perfectamente estructurada para brindarle nuestros

nuestro servicio

realizamos a nuestros clientes. Objetivo o resultado que se quiere lograr:

confiable para adquirir nuestros servicios. ¿Cómo se

una

Riesgo de crédito

ASOCIADOS

Probabilidad de incurrir en pérdidas por no disponer recursos suficientes para cumplir las obligaciones asumidas. Escasez de capital disponible para el desarrollo de actividades pronosticas e imprevistas.

Monetarios o Financieros Contamos con una capital de $11,900 Equipos y herramientas Necesitaremos lápices, borradores, papel, archivadores, sillas, escritorios, impresoras y Software informático RIESGOS

Riesgo de Liquidez

4.3.3

Riesgo Variables

Tiempo Mejorar el servicio del cliente

Página | 28 4.3.3 ESTRATEGIAS Y ACTIVIDADES Actividades Estrategias Mejorar la atención al cliente Tener la debida atención, tiempo y dedicación en las plataformas digitales. Mejorar la productividad con equipos multifuncionales Ser creativo con la publicidad, teniendo en cuenta con las paginas webs, folletos, banners, flyers, broshure. Agilizar los procesos de negocios • Llevar un orden con el control de los estados financieros. • Trabajar de forma coordinada • Llevar a cabo la contabilidad y datos actualizados en orden. 4.3.2 RECURSOS A UTILIZAR

Identificación de riesgo Riesgo de mercado

Posibilidad de que una de las partes de un contrato financiero sea incapaz de cumplir las obligaciones financieras adquiridas; como resultado, la otra parte pierde Falta de liquidez en el desembolso de las obligaciones económicas de la entidad. 4.4 REALIZACIÓN DE LAS PRUEBAS En nuestro servicio nos daremos a conocer por medio de encuestan o reseñas atreves de nuestras redes sociales y así verificar en que lo que estamos fallando o poder cambiar y brindarles un buen servicio.

Pérdida potencial del valor de los activos financieros causada por cambios adversos de los factores que determinan su precio. Deterioro superior de los activos a un importe recuperable.

Página | 29 4.5 PLAN DE TRABAJO N° Listados de actividades a realizar 1 Nombre, Misión, Visión, Valores y definición de objetivos de la empresa 2 Realizar estrategias y estructuras organizacionales 3 Realizar infraestructura para el local 4 Comprobar equipo y software contratar personal 5 Publicidad 6 Realizar Estados Financieros y Libros Contables 7 Inicio de actividades 4.6 FLUJO DEL PROCESO DE REALIZACIÓN DEL SERVICIO

Página | 30 4.7 NECESIDADES Y REQUERIMIENTO Necesidades Requerimientos Agentes carismáticos y empáticos Brindar una perfecta capacitación para el área de personal de atención al cliente para que sientan los compradores un buen servicio. Excelente experiencia de compra Que toda el área de trabajo sea amble con excelente confiabilidad y de excelente trabajo. Tiempo perfecto en la repuestas Obtener un servicio con un soporte integrado para: SMS, redes sociales, email, teléfono, etc. Para asegurar una fluidez a la hora de brindar la repuesta. 4.8 MATERIA PRIMA E INSUMOS NECESARIOS 4.9 TECNOLOGÍA REQUERIDA • Se requiere contar con: • Computadoras de escritorio • Sillas • Escritorios • Aire acondicionado • Internet • Papel • Borradores, • Lápices • Sillas • Escritorios • Equipos informáticos • Archivadores • Estantes • Edificio, locales y terrenos • Aplicaciones informáticas (Software)

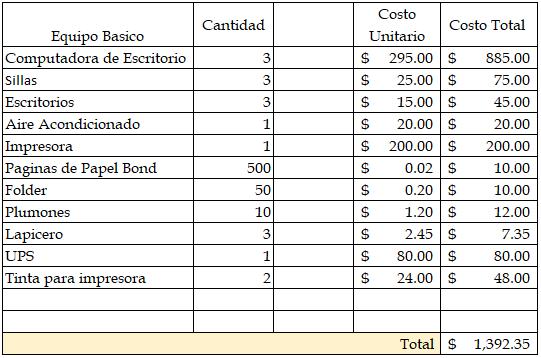

4.11 PLAN DE COMPRAS: La empresa comprara papelería e insumos necesarios cada 30 días hábiles y maneja un crédito con los proveedores de 30 días. COSTOS DEL SERVICIO 5.1 Plan de Inversión

5.

Página | 31 4.10 DESCRIPCIÓN DE EQUIPOS Y MÁQUINAS

Aire Acondicionado: El aire acondicionado es un mecanismo eléctrico que acondiciona el aire de una habitación. Es decir, cambia el aire caliente e incómodo por aire fresco y confortable, con la humedad y temperatura precisas.

Computadoras: Diseñador y fabricado para ser instalado en una ubicación estática como un escritorio o mesa y se compone de pantalla, teclado, ratón, tarjeta madre, fuente de poder, RAM, disco duro, unidad óptica, bocinas, cámara, ventilador y disipador de calor.

Página | 32

Página | 33 5.2 INFRAESTRUCTURA. DIRECTOR SUB-GERENTE GERENTERRHH RRHH CONTADORDEGERENTEVENTAS MARKETINGGERENTE

Página | 34 5.3 EQUIPO DE OFICINA A ADQUIRIR. 6. ORGANIZACIÓN6.1NOMBRECOMERCIAL Y RAZÓN SOCIAL DE LA EMPRESA: NOMBRE COMERCIAL: CASA DEL BALANCE RAZON SOCIAL: CASA DEL BALANCE, S.A DE C.V LOGO:

Página | 35 6.2 ESTRATEGIA ORGANIZACIONAL:

Página | 36 6.3 MISIÓN Brindar a nuestros clientes servicios profesionales de la más alta calidad en asesoramiento, análisis, y el cumplimento de la contabilidad conforme a las necesidades de cada uno de nuestros clientes y con estricto apego a valores éticos y profesionales para su fortalecimiento y desarrollo, logrando maximizar sus recursos y el cumplimiento de sus objetivos y obligaciones. 6.4 VISIÓN Ser una empresa especializada en el ámbito contable financiero, basándonos en la calidad y profesionalismo de nuestros servicios brindado satisfactoriamente a nuestros clientes. 6.5 VALORES •Trabajo•Confidencialidad•Excelencia•Responsabilidad•Honestidad en equipo • Pasión por el servicio 6.6 PROPUESTA DE VALOR. ✓ Bridamos confianza en nuestros clientes. ✓ Asesoría necesaria para un buen funcionamiento de tú empresa. ✓ Mejoramos la administración de su organización. ✓ Ayudamos a encontrar soluciones a sus necesidades. 6.7 EJES ESTRATÉGICOS (OBJETIVOS): ✓ PERSPECTIVA FINANCIERA ✓ PRESPECTIVA DEL CLIENTE ✓ ORGANIZACIÓN ✓ PROCESO ✓ APRENDIZAJE Y CRECIMIENTO 6.8 ANÁLISIS FODA:

Página | 37 6.9 ESTRUCTURA ORGANIZACIONAL: ✓ Línea de autoridad: Tiene como directo para la realización de los objetivos será la directora la cual ejerce la línea de autoridad en la empresa. En LA CASA DEL BALANCE, S.A DE C.V las personas que colaboran para lograr estos objetivos son los asesores contables.

Página | 38 6.10 LOS PUESTOS DE TRABAJO 6.10.1 ORGANIGRAMA

Universidad Nacional El Salvador (UES)PERFIL ContadorPROFESIONALPúblicoconexperiencia

Página | 39 6.10.2 MECANISMO DE PARTICIPACIÓN Y CONTROL.

normas

BHABILIDADESuenmanejo del tiempo programado en las labores con el fin de entregar informes en los tiempos requeridos, dando apoyo a los diferentes departamentos para el logro de los objetivos de la compañía.

La Casa del Balance S.A de C.V esperando sean lo suficiente calificado para la obtención de llevar a la empresa a mucho más crecimiento.

asesoría exitosa. Emprendedor: Karla Melissa Alarcón Velásquez CC.CC: 83.674.910 Estado Civil: SOLTERA EstudianteFormación:de 10° semestre en Contaduría Pública en

misma manera se han tomado

lineamientos

y

ObtenerOBJETIVOgrandes resultados a la compañía llevando buen manejo de la contabilidad haciendo uso de sus conocimientos para desempeñar su labor como director de la empresa

trabajos

La Casa del Balance S.A de C.V tendrá como principal mecanismo de participación control la Norma Internacional de Auditoria la cual establece diferentes y proporciona sobre las responsabilidades profesionales del contador en cuanto a los que este debe realizar para llevar la información financiera, de esta en cuenta diversos procesos para llevar a cabo una la en el área contable y amplia trayectoria de asesorías financieras en empresas de servicios.

Emprendedor: Marlene Guadalupe Córdova Hernández CC.CC: 82.026.174 Estado Civil: SOLTERA

(UES) PERFIL ConocimPROFESIONALientosenelPlaneamiento

la compañía tenga grandes resultados llevando buen manejo de marketing y haciendo usos de sus conocimientos y habilidades sobre la contabilidad para desempeñar su labor como gerente esperando sean lo suficiente para llevar en crecimiento a la empresa.

los procesos del área Recursos Humanos, junto con crear nuevas estrategias para esta, se basa de acuerdo con requerimientos internos, normativa vigente y los propósitos de la empresa, para fortalecer el clima y la cultura organizacional.

PERFIL

GerentePROFESIONALdemarketing

LograrOBJETIVOque

HacerOBJETIVOque la empresa cuente con una buena organización y gestión en todos los procesos de RRHH, así hacer crecer la empresa con un personal idóneo y capacitado.

Estratégico de Recursos Humanos y de la legislación laboral, Conocimientos de comportamiento organizacional, amplio conocimiento de la gestión de Recursos Humanos con un enfoque por competencias.

Michelle Cruz Urías CC.CC: 82.174.847 Estado Civil: SOLTERA EstudianteFormación:de 8° semestre en Psicología en la Universidad

GestioHABILIDADESnarycoordinar

EstudianteFormación:de 8° semestre en Mercadeo Internacional en la Universidad Nacional El Salvador (UES)

El

con experiencia en el área de marketing con un amplio conocimiento en la rama de la contabilidad y asesoría administrativa en empresas de servicios

BuenHABILIDADESusodela tecnología con una diversa creatividad a la hora de promover el marketing y publicidad del negocio, con buenas habilidades para utilizar las herramientas adecuadas para captar la atención del cliente, además brinda apoyo en el área contable.

Página | 40

Emprendedor: Brenda Nacional Salvador

TieneHABILIDADESunbuen

82.847.023 Estado Civil: SOLTERA EstudianteFormación:de 8° semestre en Psicología en

PHABILIDADESoseeunbuen

HacerOBJETIVOcontable.quelaempresa

PERFIL PROFESIONAL Excelentes competencias laborales, dirige de manera correcta equipos de mercado, aparte de velar por el cumplimiento de metas y objetivos trazados en cuanto a la promoción publicitaria, campañas, y por supuesto, las ventas de la marca.

cuente con una buena organización y gestión en todos los procesos de RRHH, así hacer crecer la empresa con un personal idóneo y capacitado.

ObtenerOBJETIVOgrandes

manejo de ventas, así mismo las habilidades y los conocimientos necesarios para impulsar el consumo de productos haciendo uso del análisis y estrategias de ventas que ayuden a conseguir los objetivos fijados por la marca en tiempos determinados.

resultados a la compañía llevando buen manejo del mercado y de la competencia, para lograr captar buenos clientes hacer crecer la empresa.

Emprendedor: Marta Cecilia Hurtado Monge CC.CC: la Nacional

9° semestre en Ingeniero Comercial en la Universidad Nacional El Salvador (UES)

conocimiento acerca del área de RRHH, poniendo en práctica su creatividad para diseñar puestos de trabajo y reclutar al personal adecuado. Posee también conocimiento sobre el área

diseño de puestos, reclutamiento, relaciones entre empleados, gestión del rendimiento, formación y desarrollo, y gestión del talento.

Universidad

Página | 41 Emprendedor: Josselin Jazmín Girón Ramos CC.CC: 82.934.023 Estado Civil: SOLTERA EstudianteFormación:de

El Salvador (UES) PERFIL GestionaPROFESIONALactividadescomo

Página | 42 Emprendedor: Melissa Alejandra Lara Morales CC.CC: 83.984.853 Estado Civil: SOLTERA LicenciFormación:adade contaduría en la Universidad Nacional El Salvador (UES) PERFIL

ContadorPROFESIONALPúblicoconexperiencia en el área contable, y amplia trayectoria de asesorías administrativas y financieras en empresas de servicios.

BuenHABILIDADESmanejo en el área administrativa y financiera con el fin de llevar organizada nuestra empresa y brindar apoyos en las demás áreas administrativas que tiene la empresa, Buen uso de los sistemas informáticos, excelente manejo de redes sociales.

LograrOBJETIVOque la compañía tenga grandes resultados llevando buen manejo de la contabilidad y haciendo usos de sus conocimientos sobre los sistemas financieros para desempeñar su labor como contador esperando sean lo suficiente para llevar en crecimiento a la empresa.

7. ASPECTOS LEGALES 7.1 CONSTITUCIÓN DE EMPRESA Y ASPECTOS LEGALES 7.1.1 TIPO DE SOCIEDAD Sociedad Anónima: Es aquella que se constituye bajo denominación, la cual se formará libremente sin más limitaciones que la de ser distinta a cualquiera otra sociedad existente e irá inmediatamente seguida de las palabras “Sociedad Anónima” o su abreviatura “S.A.” La omisión de lo anterior acarrea responsabilidad ilimitada y solidaria para los accionistas y administradores, ya que los socios de este tipo de sociedad responden a las obligaciones sociales contraídas únicamente con el valor del aporte que hayan hecho en la misma.

EL capital mínimo de fundación es equivalente a $11,428.57. No existe un máximo de números de socios. Al constituirse la sociedad, el capital debe de estar íntegramente suscrito y debe de pagarse en efectivo, cuando menos el 25% del valor de cada acción, cuando el aporte sea en dinero. En el caso que sea el aporte con bienes distintos al dinero, debe de satisfacerse el valor de cada acción, es decir, suscripción y pago total del capital social debiendo de ser valuados los bienes por un contador público. La administración puede estar a cargo de uno o varios directores, que podrán ser o no accionistas. La vigilancia de la sociedad anónima, estará confiada a un Auditor Externo designado por la Junta General.

I DE LA PROFESIÓN DE LA CONTADURÍA PÚBLICA Y DE LA AUDITORÍA DE LOS CONTADORES PÚBLICOS Y DE LA FUNCIÓN DE AUDITORÍA

Página | 43 REGIMEN DE CAPITAL VARIABLE: Cualquier tipo de sociedad puede optar por el régimen de Capital Variable. Al adoptarse el capital variable el capital puede aumentarse, por aportaciones posteriores o admisión de nuevos socios, como disminuirse por el retiro parcial o total de aportaciones. Para ello debe de añadirse a la razón social o denominación de la sociedad las palabras “Capital Variable” o su abreviatura “C.V.”, debiéndose expresar en la Escritura de Constitución las condiciones que se fijen para el aumento y disminución del capital. Así, todo aumento o disminución del capital únicamente debe de registrarse en el libro que al efecto llevará la sociedad. De esta manera, no es necesario el otorgamiento de escrituras de Aumento o Disminución del Capital, el cual debe de inscribirse en el Registro de Comercio, haciendo este tipo de trámites más engorroso 7.1.2 LEGISLACIÓN VIGENTE QUE REGULA LAS SOCIEDADES DE CONTADORES PÚBLICOS LEY REGULADORA DEL EJERCICIO DE LA CONTADURÍA Decreto No. 828. Publicado en el D.O 42, tomo 346 del 29/2/2000 Decreto No. 646. Publicado en el D.O 218, tomo 417 del 22/11/2017 DECRETO No. 828.- LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I Que de acuerdo al Código de Comercio, una Ley Especial regulará el funcionamiento del Consejo de Vigilancia de la Contaduría Pública y Auditoría y el ejercicio de la profesión que supervisa; II- Que dentro de la modernización de las funciones del Estado, existe la posibilidad que determinados profesionales ejerzan ciertas funciones públicas cuya vigilancia sea debidamente supervisada y colaborar de esta manera con los fines del Estado en distintas áreas; III Que no existe una Ley que regule el funcionamiento del mencionado Consejo, por lo que se hace imperativo emitir ese instrumento legal, a fin de establecer las regulaciones y responsabilidades fundamentales de los contadores públicos y la normativa básica para los Contadores, así como los procedimientos de vigilancia para los que ejercen la Contaduría TITULO CAPITULOI

a) Los que tuvieren título de Licenciado en Contaduría Pública conferido por alguna de las Universidades autorizadas en El Salvador;

PERSONAS QUE PUEDEN EJERCER LA CONTADURÍA PÚBLICA Art. 2. Podrán ejercer la Contabilidad Pública:

c) Los que hubieren obtenido en Universidades extranjeras, título similar al expresado en el Literal a) y haber sido autorizados según el procedimiento que disponga el Ministerio de Educación para la incorporación correspondiente;

a) CONTADURÍA PÚBLICA: Una profesión especializada de la Contabilidad, sobre aspectos financieros de la actividad mercantil que incluye inspecciones y revisiones sobre los mismos. Las personas naturales o jurídicas que la ejercen dan fe plena sobre determinados actos establecidos por la Ley.

b) Los que tuvieren la calidad de Contadores Públicos Certificados;

b) AUDITORÍA EXTERNA: Una función pública, que tiene por objeto autorizar a los comerciantes y demás persona que por Ley deban llevar contabilidad formal, un adecuado y conveniente sistema contable de acuerdo a sus negocios y demás actos relacionados con el mismo; vigilar que sus actos, operaciones, aspectos contables y financieros, se registren de conformidad a los principios de contabilidad y de auditoría aprobados por el Consejo y velar por el cumplimiento de otras obligaciones que conforme a la Ley fueren competencia de los auditores. En lo sucesivo la auditoría externa se denominará sólo “auditoría”.

Página | 44 Art. 1.- La presente Ley tiene por objeto, regular el ejercicio de la profesión de la Contaduría Pública, la función de la Auditoría y los derechos y obligaciones de las personas naturales o jurídicas que las ejerzan. Para efectos de esta Ley, deberá entenderse como:

d) Las personas naturales y jurídicas, que conformen a tratados internacionales pudieren ejercer dicha profesión en El Salvador; por haber otorgado en dichos instrumentos el mismo derecho a los Salvadoreños en su país de origen.

c) AUDITORÍA INDEPENDIENTE DE ESTADOS FINANCIEROS: Es la revisión de los estados financieros de una entidad económica, efectuada de acuerdo con normas de auditoría generalmente aceptadas y cuyo objetivo es expresar una opinión independiente sobre la razonabilidad de dichos estados financieros. En consecuencia la auditoría externa debe garantizar a los diferentes usuarios, que los estados financieros no contienen errores u omisiones importantes. Se reconoce que la auditoría independiente debe realizarse sobre bases selectivas de la evidencia que respalda las aseveraciones de la administración. En consecuencia no se orienta a dar fe plena sobre todos los actos mercantiles realizados por los comerciantes.

2. Que la finalidad única sea el ejercicio de la contaduría pública y materias conexas; 3. Que la nacionalidad de ésta, así como la de sus principales socios, accionistas o asociados sea salvadoreña;

5. Estar autorizada por el Consejo de conformidad a esta Ley;

4. Que uno de los socios, accionistas, asociados y administradores, por lo menos, sea persona autorizada para ejercer la contaduría pública como persona natural;

e) Las personas jurídicas conforme a las disposiciones de esta Ley. Quienes reúnan la calidad antes expresada, deberán cumplir los requisitos que esta Ley establece para ser autorizados a ejercer la contaduría pública.

5. Que sus socios, accionistas, asociados y administradores sean de honradez notoria;

DECRETO N° 646 LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL CONSIDERANDO:SALVADOR,

I. Que por Decreto Legislativo N° 828, de fecha 26 de enero del año 2000, publicado en el Diario Oficial N° 42, Tomo N° 346, del 29 de febrero del mismo año, se emitió la Ley Reguladora del Ejercicio de la Contaduría, la cual tiene por objeto

REQUISITOS PARA SER AUTORIZADO COMO CONTADOR PÚBLICO

6. Que la representación legal de la misma así como la firma de documentos relacionados con la contaduría pública o la auditoría, la ejerzan sólo quienes estén autorizados como personas naturales para ejercer la contaduría pública.

1. Que éstas se constituyan conforme a las normas del Código de Comercio. En el caso de sociedades de capital, sus acciones siempre serán nominativas;

Art. 3. Para ejercicio de la contaduría pública será necesario, además de reunir la calidad expresada en el artículo anterior, observar los requisitos siguientes:

1. Ser de nacionalidad Salvadoreña;

7. Estar autorizada por el Consejo de conformidad a esta Ley.

a) En el caso de personas naturales:

Página | 45

4. Estar en pleno uso de sus derechos de ciudadano;

b) En el caso de personas jurídicas:

2. Ser de honradez notoria y competencia suficiente;

3. No haber sido declarado en quiebra ni en suspensión de pagos;

Por último, si todos los pasos anteriores de la constitución han sido tramitados y/o diseñados por una gestoría administrativa u otro tipo de profesional análogo (un abogado o una asesoría de empresas, por ejemplo) lo que le paguemos también puede considerarse un gasto de constitución.

•

Una vez que tenemos otorgada la escritura de constitución hay que presentarla al Registro Mercantil del domicilio de la empresa donde deberemos pagar las tasas de inscripción de la sociedad además de realizar una provisión de fondos y luego el pago total de los gastos de publicación de la fundación en el Boletín Oficial de ese Registro Mercantil.

III.- Que es necesario que el Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoría, fortalezca su función reguladora y vigilancia, la metodología para la verificación de la suficiencia y competencia de los profesionales que serán autorizados para ejercer la función de la Contaduría Pública.

Central •

• Gastos de constitución, puesta en marcha (inscripción en el registro de comercio, balance inicial, pago de derechos de inscripción de la sociedad) $146.00

Los gastos de constitución de La Casa del Balance S.A de C.V con un capital de $11,900 son:

IV. Que para un adecuado desarrollo de las atribuciones y obligaciones que posee el Consejo, es pertinente dotarlo de las facultades necesarias para un mejor ejercicio eficaz de sus fines. GASTOS DE CONSTITUCIÓN Tramitación de certificado del nombre social en el Registro Mercantil La obtención en la AEAT del NIF provisional no tiene coste propio alguno.

•

•

Con los documentos anteriores debemos acudir a un notario para otorgar escritura pública de constitución; aquí vamos a tener, como gasto, la minuta del notario.

7.1.3

•

II.- Que es necesario adecuar el texto de la Ley Reguladora del Ejercicio de la Contaduría a los cambios y nuevas exigencias nacionales e internacionales de la profesión contable, y especialmente al ejercicio de la función de auditoría, para fortalecer la transparencia de la información financiera de las empresas y para atraer la inversión extranjera.

Página | 46 regular el ejercicio de la profesión de Contaduría Pública, los derechos y obligaciones de las personas naturales o jurídicas que la ejerzan.

Página | 47 CONSTITUCIONESCRITURADE

Página | 49

Página | 50

Página | 51

Página | 52

Página | 53

Página | 54

Página | 55 MATRICULA DE REGISTRO

Página | 56

Página | 57 EMPRESADENITLA

Página | 58 LA CASA DEL BALANCE S.A DE C.V. 0614 311221 101 9

Página | 59 8. COSTOS ADMINISTRATIVOS. 8.1 REGISTRO CONTABLE DE COSTOS Y GASTOS ADMINISTRATIVOS. 8.1.1 Gastos de arranque: La empresa LA CASA DEL BALANCE S.A DE C.V. cuenta con $1,983.33, en concepto de Gastos de arranque, el cual se detalla a continuación: 8.1.2 GASTOS OPERACIONALES.

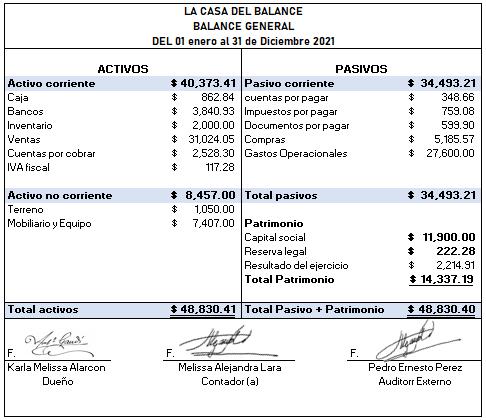

Página | 60 9. REGISTROS FINANCIEROS DE LA EMPRESA 9.1 BALANCE DE APERTURA.

Página | 61 9.2 CATALOGO DE CUENTAS. CODIGO CUENTA 1 ACTIVO 11 Corriente 1101 Efectivo y equivalente de efectivo 110101 Caja general 110102 Caja chica 110103 Bancos 11010301 Cuenta corriente 11010302 Cuenta de ahorro 11010303 Depósito a plazo 1102 Inversiones financieras a corto plazo 110201 Depósitos a plazo de 91 a 365 días 110202 Instrumentos financieros a corto plazo 110203 Otros títulos valores 1103 Cuentas por cobrar 1104R Estimaciones para cuentas incobrables 1105 Documentos por cobrar 1106 Llamamientos de capital 1107 Préstamos a empleados y accionistas 110701 Accionistas 110702 A empleados 1108 Otras cuentas por cobrar 110801 Anticipos a cuentas por pagar comerciales 110802 Anticipos a empleados 110803 Deudores varios 1109 Inventarios 1110R Estimación por deterioro en los inventarios 1111 Gastos pagados por anticipado 111101 Seguros 111102 alquileres 111103 Papelería y útiles 111104 Pago a cuenta 111105 Otros gastos pagados por anticipado

Página | 62 CODIGO CUENTA 12 No corriente 1201 Propiedad planta y equipo 120101 Terreno 120102 Edificio 120103 Instalaciones 120104 Equipo de reparto 110105 Mobiliario y equipo 1202R Depreciaciones 120201R Edificio 120202R Instalaciones 120203R Equipo de reparto 120204R Mobiliario y equipo 1203R Deterioro de valor de propiedad y equipo 120301R Terreno 120302R Edificio 120303R Instalaciones 120304R Equipo de reparto 120305R Mobiliario y equipo 1204 Intangibles 120401 Crédito mercantil 120402 Patentes y marcas 120403 Licencias 1205R Amortización de intangibles 120501R Crédito mercantil 120502R Patentes y marcas 120503 Licencias 1206R Deterioro de valor de intangibles 120601R Crédito mercantil 120602R Patentes y marcas 120603R Licencias 1207 Inversiones en Asociadas 1112 Crédito fiscal 1113 IVA paga por anticipado 111301 IVA percibido 111302 IVA retenido

Página | 63 1208 Activo por impuesto sobre la renta diferido CODIGO CUENTA 2 PASIVO 21 Corriente 2101 Sobregiros bancarios 2102 Cuentas por pagar comerciales 210201 Locales 210202 Del exterior 2103 Documentos por cobrar descontados 210301 Pagares 210302 Letras de cambios 210303 Bonos 210304 Otros títulos valores 2104 Documentos por pagar 210401 Pagares 210402 Letras de cambios 210403 Bonos 210404 Otros títulos valores 2105 Prestamos por pagar 210501 Bancarios 210502 Accionistas 210503 Otros 2106 Retenciones por pagar 210601 ISSS (salud) 210602 ISSS (pensión) 210603 AFP 210604 Renta 210605 IVA 210606 Otras retenciones 2107 Obligaciones por beneficios a empleados a corto plazo 210701 ISSS (salud) 210702 ISSS (pensión) 210703 AFP 210704 INSAFORP 210705 Vacaciones 210706 Aguinaldos

Página | 64 CODIGO CUENTA 2111001 IVA percibido 211002 IVA retenido 2111 Impuestos por pagar 211101 Pago a cuenta 211102 Renta 211103 IVA 211104 Otros 2112 Cuentas por pagar 2113 Intereses por pagar 22 No corriente 2201 Prestamos por pagar 22002 Documentos por pagar 2203 Ingresos diferidos 2204 Provisión para obligaciones laborales 2205 Pasivo por impuesto sobre la renta diferido 3 PATRIMONIO 31 Capital contable 3101 Capital social 3102R Capital suscrito no pagado 3103 Reserva legal 3104 Reservas voluntarias 3105 Utilidades retenidas 3106 Utilidad del ejercicio 3107R Déficit 310701R Déficit acumulado 310702R Déficit del presente ejercicio 5 CUENTAS DE ACREEDORASRESULTADO 51 Ingresos de operación 5101 Ventas 5102R Devolución y rebajas sobre compras 5103 Ingresos por impuesto sobre la renta diferido 5104 Reversión de perdidas 210707 Indemnizaciones convenidas 2108 Dividendo por pagar 2108 IVA debito fiscal 2110 IVA percibido y retenido por pagar

Página | 65 52 Ganancias 5201 Ganancias por intereses 5202 Ganancias en ventas de activo de explotación 5203 Otras ganancias 5204 Reversión de deterioro y ganancias en ventas de instrumentos financieros 4 CUENTAS DE RESULTADO DEUDORAS 41 Costos 4101 Compras 4102 Gastos sobre compras 4103 R Devoluciones y rebajas sobre ventas 42 Gastos 4201 Gastos de administración 420101 Sueldos y salarios 420102 Comisiones 420103 vacaciones CODIGO CUENTA 420104 Bonificaciones 420105 Aguinaldos 420106 Horas extras 420107 Viáticos 420108 Indemnizaciones 420109 Atenciones al personal 420110 ISSS (salud) 420111 ISSS (pension9 420112 AFP 420113 INSAFORP 420114 Honorarios 420115 Seguros 420116 Transportes 420117 Agua 420118 Comunicaciones 420119 Energía eléctrica 420120 Deterioro de valor de cuentas por cobrar 420121 Papelería y útiles 420122 Depreciación

Página | 66 5 CUENTAS DE RESULTADO ACREEDORAS 51 Ingresos de operación 5101 Ventas 5102R Devolución y rebajas sobre compras 5103 Ingresos por impuesto sobre la renta diferido 5104 Reversión de perdidas 52 Ganancias 5201 Ganancias por intereses 5202 Ganancias en ventas de activo de explotación 5203 Otras ganancias 5204 Reversión de deterioro y ganancias en ventas de instrumentos financieros 420123 Mantenimiento y reparación de mobiliario y equipo 420124 Mantenimiento y reparación de edificios 420125 Mantenimiento y reparación de equipo de reparto 420126 Publicidad 420127 Empaques 420128 Atenciones a clientes 420129 Multas 420130 Combustibles y lubricantes 420131 Impuestos municipales 420132 Inscripciones 420133 Limpieza 420134 Alquileres 420135 Matriculas de comercio 420136 Donaciones contribuciones 420137 Vigilancia 420138 Uniformes 420139 Amortizaciones

Página | 67 9.3 APERTURA DE LA CONTABILIDAD (REGISTRO DE LAS TRANSACCIONES QUE DIARIAMENTE REALIZA LA EMPRESA RESPALDADAS CON LA DOCUMENTACIÓN REQUERIDA). LA CASA DEL BALANCE S.A DE C.V. LIBRO DIARIO Fecha Descripción Parcial Debe Haber 3/1/2022 Efectivo y Equivalente de Efectivo $ 11,900.00 Caja $ 1,000.00 Bancos $ 6,000.00 Mobiliario y equipo $ 1,850.00 Inventario $ 2,000.00 Terreno $ 1,050.00 Capital $ 11,900.00 Capital social $ 11,900.00 Partida de Apertura Total $ 11,900.00 $ 11,900.00 Fecha Descripción Parcial Debe Haber 4/1/2022 Otros Activos 34.30$ Suscripciones $ 30.35 IVA CREDITO FISCAL $ 3.95 Caja $ 34.30 TOTAL $ 34.30 $ 34.30 Fecha Descripción Parcial Debe Haber 5/1/2022 Ingresos $ 2,089.47 Melany Fernanda Artiga $ 2,089.47 ventas $ 1,865.60 IVA debito fiscal $ 242.53 IVA percibido $ 18.66 $ 2,089.47 $ 2,089.47

Página | 68 Fecha Descripción Parcial Debe Haber 12/1/2022 Ingresos $ 1,735.27 Isabela Mendez $ 1,549.35 Ventas $ 1,549.35 ventas por servicio $ 1,735.27 IVA DEBITO FISCAL $ 201.42 IVA percibido $ 15.49 $ 1,735.27 $ 1,735.27 Fecha Descripción Parcial Debe Haber 19/1/2022 Ingresos $ 1,120.00 Sofia Micaela Rodríguez $ 1,000.00 Ventas $ 1,000.00 ventas por servicio $ 1,000.00 IVA DEBITO FISCAL $ 130.00 Iva precibido $ 10.00 $ 1,120.00 $ 1,120.00 Fecha Descripción Parcial Debe Haber 20/1/2022 Mobiliario y Equipo $ 3,900.00 vehículo $ 3,900.00 IVA crédito fiscal $ 507.00 efectivo y equivalente de efectivo Bancos $ 4,407.00 $ 4,407.00 $ 4,407.00 Fecha Descripción Parcial Debe Haber 23/1/2022 Ingresos $ 900.00 Miguel Larios $ 900.00 Ventas $ 1,008.00 ventas por servicio $ 900.00 IVA CREDITO $ 117.00 IVA percibido $ 9.00 $ 1,008.00 $ 1,008.00 Fecha Descripción Parcial Debe Haber 24/1/2022 Gastos De Operación $ 165.00 Capacitaciones $ 162.00 IVA crédito fiscal $ 21.06 Efectivo y Equivalente de efectivo $ 183.06 Caja $ 183.06

Página | 69 TOTAL $ 186.06 $ 183.06 Fecha Descripción Parcial Debe Haber 30/1/2022 Gastos de Operación $ 1,800.00 Salario $ 1,800.00 Efectivo y equivalente de efectivo Banco $ 1,800.00 $ 1,800.00 $ 1,800.00 Fecha Descripción Parcial Debe Haber 7/2/2022 Ingresos $ 500.00 ACOPAYP S.A. DE C.V $ 500.00 IVA CREDITO $ 65.00 Iva percibido $ 5.00 efectivo y equivalente de efectivo $ 560.00 Bancos $ 560.00 $ 560.00 $ 560.00 Fecha Descripción Parcial Debe Haber 15/2/2022 otros gastos $ 100.00 REPARACION $ 100.00 IVA crédito fiscal $ 13.00 Impuesto retención de IVA $ 13.00 Efectivo y equivalente de efectivo $ 113.00 Banco $ 113.00 $ 113.00 $ 113.00 Fecha Descripción Parcial Debe Haber 15/2/2022 Gastos de Operación $ 4,300.00 Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00 Fecha Descripción Parcial Debe Haber 16/2/2022 Ingresos $ 3,024.00 Rubros S.A de C. V $ 2,700.00 VENTA POR SERVICIO $ 2,700.00

Página | 70 IVA DEBITO $ 351.00 Iva percibido $ 27.00 bancos $ 3,024.00 $ 3,024.00 $ 3,024.00 Fecha Descripcion Parcial Debe Haber 16/2/2022 Ingresos $ 291.20 Jacqueline Muñoz $ 260.00 Ventas $ 291.20 Ventas por servicio $ 260.00 IVA credito fiscal $ 33.80 Iva percibido $ 2.60 $ 291.20 $ 291.20 Fecha Descripcion Parcial Debe Haber 17/2/2022 Gastos Administrativos 32.00$ Luz $ 20.00 Agua $ 12.00 Efectivo y equivalente de efectivo Bancos $ 32.00 $ 32.00 $ 32.00 Fecha Descripcion Parcial Debe Haber 18/2/2022 Gastos Administrativos $ 50.85 Internet $ 20.00 Telefonía $ 25.00 IVA credito Fiscal $ 5.85 Efectivo y Equivalente de Efectivo Bancos $ 50.85 $ 50.85 $ 50.85 Fecha Descripcion Parcial Debe Haber 19/2/2022 Ingresos $ 1,615.39 José Carranza $ 1,442.31 Ventas $ 1,442.31 Ventas por servicio $ 1,442.31 IVA DEBITO $ 187.50 Iva percibido $ 14.42 $ 1,615.39 $ 1,615.39

Página | 71 Fecha Descripcion Parcial Debe Haber 19/2/2022 Ingresos $ 708.77 Joel Sánchez $ 708.77 Ventas $ 708.77 Ventas por servicio $ 708.77 $ 708.77 $ 708.77 Fecha Descripcion Parcial Debe Haber 20/2/2022 Ingresos $ 3,976.00 Imprenta S.A de C.V. $ 3,550.00 Venta $ 3,550.00 IVA DEBITO $ 461.50 IVA PERCIBIDO $ 35.50 $ 3,976.00 $ 3,976.00 Fecha Descripcion Parcial Debe Haber 31/3/2022 Gastos de Operación $ 4,300.00 Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00 Fecha Descripcion Parcial Debe Haber 1/3/2022 Ingresos $ 2,794.96 Mirella Umanzor $ 2,495.50 Ventas $ 2,495.50 Ventas por servicio $ 2,794.96 IVA DEBITO $ 324.42 Iva percibido $ 24.96 $ 2,794.96 $ 2,794.96 Fecha Descripcion Parcial Debe Haber 2/3/2022 otros activos $ 67.80 papelería $ 60.00 IVA crédito fiscal $ 7.80 Efectivo y equivalente de efectivo Banco $ 67.80 $ 67.80 $ 67.80

Página | 72 Fecha Descripción Parcial Debe Haber 5/3/2022 Ingresos $ 1,340.00 importaciones Diversas S.A $ 1,340.00 Ventas por servicio $ 1,340.00 bancos $ 1,340.00 $ 1,340.00 $ 1,340.00 Fecha Descripcion Parcial Debe Haber 7/3/2022 Ingresos $ 1,106.05 Romel Bonilla y Asociados $ 1,106.05 VentasVentas por servicio $ 1,110.00 bancos $ 1,106.05 $ 1,106.05 $ 1,106.05 Fecha Descripcion Parcial Debe Haber 10/3/2022 Otros Activos $ 28.25 Combustibles y Lubricantes $ 25.00 IVA crédito fiscal $ 3.25 Efectivo y equivalente de efectivo $ 28.25 Bancos $ 28.25 $ 28.25 Fecha Descripcion Parcial Debe Haber 12/3/2022 Otros gastos $ 395.50 Aire Acondicionado $ 350.00 IVA crédito Fiscal $ 45.50 Efectivo y equivalente de efectivo Banco $ 395.50 $ 395.50 $ 395.50 Fecha Descripcion Parcial Debe Haber 15/3/2022 Gastos de Operación $ 4,300.00 Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00

Página | 73 Fecha Descripcion Parcial Debe Haber 19/3/2022 Otros gastos 169.50$ Monitor $ 150.00 IVA crédito Fiscal $ 19.50 Efectivo y equivalente de efectivo Banco $ 169.50 $ 169.50 $ 169.50 Fecha Descripcion Parcial Debe Haber 20/3/2022 Gastos por servicios $ 50.85 Internet $ 20.00 Telefonia $ 25.00 IVA credito Fiscal $ 5.85 Efectivo y Equivalente de Efectivo Bancos $ 50.85 $ 50.85 $ 50.85 Fecha Descripcion Parcial Debe Haber 20/3/2022 Gastos Administrativos $ 32.00 Luz $ 20.00 Agua $ 12.00 Efectivo y equivalente de efectivo Bancos $ 32.00 $ 32.00 $ 32.00 Fecha Descripcion Parcial Debe Haber 25/3/2022 Otros gastos $ 90.40 UPS $ 80.00 IVA credito Fiscal $ 10.40 Efectivo y equivalente de efectivo Banco $ 90.40 $ 90.40 $ 90.40 Fecha Descripcion Parcial Debe Haber 26/3/2022 Otros gastos $ 27.12 Tinta para impresora $ 24.00 IVA credito Fiscal $ 3.12 Efectivo y equivalente de efectivo Banco $ 27.12 $ 27.12 $ 27.12

Página | 74 Fecha Descripcion Parcial Debe Haber 28/3/2022 Otros gastos $ 36.00 Horas Extras $ 36.00 Efectivo y equivalente de efectivo Bancos $ 36.00 $ 36.00 $ 36.00 Fecha Descripcion Parcial Debe Haber 30/3/2022 Ingresos $ 1,536.64 Lauras Boutique $ 1,536.64 venta por servicio $ 1,372.00 IVA credito fiscal $ 178.36 IVA percibido $ 13.72 $ 1,536.64 $ 1,536.64 Fecha Descripcion Parcial Debe Haber 31/3/2022 Gastos de Operación 4,300.00$ Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00 Fecha Descripcion Parcial Debe Haber 2/4/2022 Cuentas por cobrar $ 240.80 Marlene Guadalupe Córdova $ 240.80 venta por servicio $ 215.00 IVA credito fiscal $ 27.95 IVA percibido $ 2.15 $ 240.80 $ 240.80 Fecha Descripcion Parcial Debe Haber 5/4/2022 Cuentas por cobrar $ 123.20 Katherine Michelle Muñoz $ 123.20 venta por servicio $ 110.00 IVA credito fiscal $ 14.30 IVA percibido $ 1.10

Página | 75 $ 123.20 $ 123.20 Fecha Descripcion Parcial Debe Haber 6/4/2022 Bancos 123.20$ Cuenta por cobrar $ 123.20 Katherine Michelle Muñoz 123.20$ $ 123.20 Fecha Descripcion Parcial Debe Haber 7/4/2022 Cuentas por cobrar $ 201.60 Maycol Ernesto Guzmán $ 201.60 venta por servicio $ 180.00 IVA credito fiscal $ 23.40 IVA percibido $ 1.80 $ 201.60 $ 201.60 Fecha Descripcion Parcial Debe Haber 10/4/2022 Bancos $ 240.80 Cuenta por cobrar $ 240.80 Marlene Guadalupe Córdova $ 240.80 $ 240.80 Fecha Descripcion Parcial Debe Haber 11/4/2022 Cuentas por cobrar $ 350.00 Megapaca S.A de C. V $ 350.00 venta por servicio $ 392.00 IVA credito fiscal $ 45.50 IVA percibido $ 3.50 $ 392.00 $ 392.00

Página | 76 Fecha Descripcion Parcial Debe Haber 14/4/2022 Bancos 392.00$ Cuenta por cobrar $ 392.00 Megapaca S.A de C. V $ 392.00 $ 392.00 Fecha Descripcion Parcial Debe Haber 15/4/2022 Gastos de Operación $ 4,300.00 Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00 Fecha Descripcion Parcial Debe Haber 16/4/2022 Bancos $ 201.60 Cuenta por cobrar $ 201.60 Maycol Ernesto Guzmán $ 201.60 $ 201.60 Fecha Descripcion Parcial Debe Haber 20/4/2022 Ingresos $ 1,210.71 Ylufa S.A de C.V. $ 1,210.71 venta por servicio $ 1,356.00 IVA credito fiscal $ 157.39 IVA percibido $ 12.11 $ 1,356.00 $ 1,356.00

Página | 77 Fecha Descripcion Parcial Debe Haber 20/4/2022 Gastos por servicios $ 45.00 Internet $ 20.00 Telefonía $ 25.00 IVA credito Fiscal $ 5.85 Efectivo y Equivalente de Efectivo Bancos $ 50.85 $ 50.85 $ 50.85 Fecha Descripcion Parcial Debe Haber 20/4/2022 Gastos Administrativos $ 32.00 Luz $ 20.00 Agua $ 12.00 Efectivo y equivalente de efectivo Bancos $ 32.00 $ 32.00 $ 32.00 Fecha Descripcion Parcial Debe Haber 23/4/2022 Ingresos 650.00$ Camila Rodríguez $ 650.00 venta al contado $ 580.36 IVA DEBITO FISCAL $ 75.45 IVA percibido $ 5.80 $ 650.00 $ 650.00 Fecha Descripcion Parcial Debe Haber 25/4/2022 Ingresos $ 1,344.00 Fernando Hernández Rodríguez $ 1,344.00 venta por servicio $ 1,200.00 IVA DEBITO FISCAL $ 156.00 IVA percibido $ 12.00 $ 1,344.00 $ 1,344.00

Página | 78 Fecha Descripcion Parcial Debe Haber 27/4/2022 Ingresos $ 2,000.00 Raúl Arce Gallardo $ 2,000.00 IVA credito fiscal $ 260.00 IVA percibido $ 20.00 venta por servicio $ 2,240.00 $ 2,240.00 $ 2,240.00 Fecha Descripcion Parcial Debe Haber 27/4/2022 Cuentas por cobrar $ 505.00 Asociados Salvadoreños S.A. $ 565.60 venta por servicio $ 565.60 IVA credito fiscal $ 65.65 IVA percibido $ 5.05 $ 565.60 $ 565.60 Fecha Descripcion Parcial Debe Haber 28/4/2022 Bancos 570.65$ Cuenta por cobrar $ 570.65 Asociados Salvadoreños S.A. $ 570.65 $ 570.65 Fecha Descripcion Parcial Debe Haber 28/4/2022 Cuentas por cobrar $ 1,000.05 Asociados Carranza S.A $ 1,000.05 venta por servicio $ 892.90 IVA credito fiscal $ 116.08 IVA percibido $ 8.93 $ 1,000.05 $ 1,000.05

Página | 79 Fecha Descripcion Parcial Debe Haber 30/4/2022 Bancos $ 1,000.05 Cuenta por cobrar $ 1,000.05 Asociados Carranza S.A $ 1,000.05 $ 1,000.05 Fecha Descripcion Parcial Debe Haber 30/4/2022 Gastos de Operación $ 4,300.00 Salario $ 4,300.00 Efectivo y equivalente de efectivo Banco $ 4,300.00 $ 4,300.00 $ 4,300.00 9.4 MOVIMIENTOS MAYORIZACIÓN DEUDOR-ACREEDOR Y CUENTAS SALDADAS O CERRADAS. AJUSTES CAJA Debe Haber 1 $ 1,000.00 $ 34.30 2 $ 102.86 3 $1,000.00 $ 137.16 TERRENO Debe Haber 1 $ $1,050.001,050.00

Página | 80 INVENTARIO Debe Haber 1 $ $100.00100.00 MOBILIARIO Y EQUIPO Debe Haber 1 $ 3,000.00 6 $ 4,407.00 $ 7,407.00 CAPITAL Debe Haber 1 $ 11,900.00 $ 11,900.00 COMPRAS Debe Haber 6 $ 4,407.00 22 $ 67.80 25 $ 28.25 26 $ 395.50 28 $ 169.50 31 $ 90.40 32 $ 27.12 $ 5,185.57

Página | 81 ADMINISTRATIVOSGASTOS Debe Haber 15 $ 32.00 16 $ 50.86 29 $ 50.85 30 $ 32.00 46 $ 50.85 47 $ 32.00 $ 248.56 OPERACIONALESGASTOS Debe Haber 9 $ 1,800.00 12 $ 4,300.00 20 $ 4,300.00 27 $ 4,300.00 35 $ 4,300.00 43 $ 4,300.00 55 $ 4,300.00 $ 27,600.00 IVA FISCAL COMPRAS Debe Haber 2 $ 3.95 6 $ 507.00 8 $ 21.06 11 $ 13.00 16 $ 5.85 22 $ 7.80 25 $ 3.25 26 $ 45.50 28 $ 19.50 29 $ 5.85 31 $ 10.40 32 $ 3.12 46 $ 5.85

Página | 82 $ 652.13 INGRESOS Debe Haber$ 2,089.47 3 $ 1,735.27 4 $ 1,120.00 5 $ 1,008.00 7 $ 560.00 10 $ 3,024.00 13 $ 291.20 14 $ 1,615.39 17 $ 708.77 18 $ 3,976.00 19 $ 2,794.96 21 $ 1,340.00 23 $ 1,106.05 24 $ 1,536.64 34 $ 123.20 38 $ 240.80 40 $ 392.00 42 $ 201.60 44 $ 1,356.00 45 $ 650.00 48 $ 1,344.00 49 $ 2,240.00 50 $ 570.65 52 $ 1,000.05 54 $ 31,024.05 BANCOS Debe Haber$ 6,000.00 1 $ 2,089.47 3 $ 1,735.27 4 $ 1,120.00 5 6 $ 4,407.00 $ 1,008.00 7 9 $ 1,800.00 $ 560.00 10

Página | 83 11 $ 113.00 12 $ 4,300.00 $ 3,024.00 13 $ 291.20 14 15 $ 32.00 16 $ 50.85 $ 1,615.39 17 $ 708.77 18 $ 3,976.00 19 20 $ 4,300.00 $ 2,794.96 21 22 $ 67.80 $ 1,340.00 23 $ 1,106.05 24 25 $ 28.25 26 $ 395.50 27 $ 4,300.00 28 $ 169.50 29 $ 50.85 30 $ 32.00 31 $ 90.40 32 $ 27.12 33 $ 36.00 $ 1,536.64 34 35 $ 4,300.00 $ 123.20 38 $ 240.80 40 $ 392.00 42 43 $ 4,300.00 $ 201.60 44 $ 1,356.00 45 46 $ 50.85 47 $ 32.00 $ 650.00 48 $ 1,344.00 49 $ 2,240.00 50 $ 570.65 52 $ 1,000.05 54 55 $ 4,300.00 $ 33,183.12 $ 37,024.05

Página | 84 IVA FISCAL Debe Haber 2 $ 3.95 $ 242.53 3 $ 201.42 4 $ 130.00 5 6 $ 507.00 7 $ 117.00 8 $ 21.06 10 $ 65.00 11 $ 13.00 $ 351.00 13 14 $ 33.80 16 $ 5.85 $ 187.50 17 $ 461.50 19 $ 324.42 21 22 $ 7.80 25 $ 3.25 26 $ 45.50 28 $ 19.50 29 $ 5.85 31 $ 10.40 32 $ 3.12 34 $ 178.36 36 $ 27.95 37 $ 14.30 39 $ 23.40 41 $ 45.50 45 $ 157.39 46 $ 5.85 $ 75.45 48 $ 156.00 49 50 $ 260.00 51 $ 65.65 53 $ 116.08 $ 1,857.53 $ 1,974.81

Página | 85 9.5 BALANCE DE COMPROBACION.

Página | 86 9.6 ESTADO DE RESULTADO.

Página | 87 9.7 CIERRE DE LA CONTABILIDAD.

Página | 88 9.8 PUNTO DE EQUIIBRIO. SERVICIOS ArranqueempresaDe Interpretación de financierosestados Registro de contableslibros Conciliación de cuentas por pagar y cobrar Costo variable $ 1,026.75 $ 1,026.75 $ 1,026.75 $ 1,026.75 Precio de venta $ 420.00 $ 1,680.00 $ 1,050.00 $ 525.00 Proporción por producto 20% 30% 30% 20% costo fijo total $ 19,224.00 Costo fijo total por producto $ 3,844.80 $ 5,767.20 $ 5,767.20 $ 3,844.80 Sueldo diario Horas prestaciónadedicasladeservicio $ 35.00 12 hrs $ 420.00 $ 35.00 48 hrs $ 1,680.00 $ 35.00 30 hrs $ 1,050.00 $ 35.00 15 hrs $ 525.00 PUNTO DE EQUILIBRIO POR PRODUCTO INGRESOS PRODUCTOPOR $ 3,844.80 6.34 $ 2,661.42 $ 420.00 $ 1,026.75 $ 5,767.20 8.83 $ 14,831.83 $ 1,680.00 $ 1,026.75 $ 5,767.20 248.05 $ 260,454.19 $ 1,050.00 $ 1,026.75 $ 3,844.80 7.66 $ 4,022.96 $ 525.00 $ 1,026.75 INGRESO DE EQUILIBIO TOTAL $ 281,970.41

nuestros servicios profesionales, junto con el análisis de la más alta, teniendo valores éticos y profesionales Para poder maximizar recursos y el cumplimiento de objetivos cómo también obligaciones.

Adaptándonos a la tecnología de este tiempo con nuestros servicios en línea brindando servicios de acompañamiento contable Para el arranque de una empresa, interpretación de los Estados Financieros, Registros contables y conciliaciones de cuentas por pagar y cobrar.

Podemos concluir mencionando que somos un despacho contable, en el cual te ofrecemos conocimiento sobre la contabilidad financiera, ya que es un punto importante para una empresa, muchas personas no tienen el conocimiento adecuado sobre la contabilidad y podrían tener muchas dudas que con nuestros asesoramientos tendrán claras sus Brindandopreguntas.

Página | 89 10. CONCLUSIONES.

Página | 90 11. ANEXOS11.1SOFTWARE CONTABLE 11.2 PAGINA WEB.

Página | 91

Página | 92

Página | 93

Página | 94 11.3 BASE DE DATOS 11.3.1 CARTELERA DE CLIENTES

Página | 95 11.4 CAMPAÑA PUBLICITARIA. BANNER 11.6. LIBRO DE COMPRAS Y VENTAS.

Página | 96