12 minute read

Declaración anual de las personas físicas que tributan en RESICO

Se cumplió el primer ejercicio de vigencia de la opción de tributación denominada Régimen Simplificado de Confianza para las personas físicas que perciben ingresos por la realización de actividades empresariales y profesionales o bien, que otorguen el uso o goce temporal de bienes Las personas físicas que ejercieron la opción ya debieron haber presentado durante el mes de abril de 2023 la primera declaración anual para encontrarse con una serie de inconvenientes que me parece es necesario comentar en esta ocasión porque como ya he señalado en números anteriores, esta modalidad presenta omisiones y errores de técnica legislativa que permiten confusiones y arbitrariedades de las autoridades como las siguientes:

A. retenciones de ISR a personas físicas con actividades primarias.

Advertisement

El penúltimo párrafo del numeral 113-E de la ley del Impuesto Sobre la Renta vigente desde 2022, dispone que las personas físicas que realizan exclusivamente actividades primarias “ … cuyos ingresos en el ejercicio no excedan de novecientos mil pesos efectivamente cobrados, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades.” La redacción de este párrafo permite el desconcierto tanto de los causantes, los asesores y las mismas autoridades que exigen el cumplimiento de obligaciones formales como si se tratara de una actividad parcialmente exenta, pero este tipo de contribuyentes ¿son sujetos del impuesto, pero están liberados de pagarlo mientras no rebasen el umbral? En este caso se tendría que determinar y declarar el impuesto, pero no pagarlo, o ¿no son sujetos del impuesto mientras no rebasen el citado monto? Los tribunales Colegiados de Circuito mediante la tesis con número de registro 231902 de fecha junio de 1988 señalaron que: “ … no toda relación jurídica tributaria genera un crédito fiscal a cargo del sujeto pasivo y exigible por la autoridad exactora, pues el propio legislador, ya en la ley del tributo o en otras disposiciones, puede crear mecanismos de excepción a dicha obligación tributaria. Uno de esos mecanismos es la exención. La exención de un gravamen es aquella figura jurídica tributaria por virtud de la cual, conservando los elementos de la relación jurídica tributaria (sujetos, objeto, cuota, tasa o tarifa) se eliminan de la regla general de causación, ciertos hechos o sujetos imponibles, por razones de equidad, conveniencia o política económica.

Esta figura de excepción se constituye como una situación de privilegio que debe estar expresamente señalada por la ley, su existencia no se deduce; su interpretación es estricta, es decir, exactamente en los términos en que se encuentra redactada; su aplicación es siempre a futuro, es temporal y subsiste hasta en tanto no se modifique o derogue la disposición que la contiene. Distinta de la figura de la exención se encuentra aquella que la doctrina nacional denomina de no sujeción a la relación tributaria, pues esta última supone que, por virtud de una determinación expresa del legislador, se sustrae de la relación jurídica tributaria alguno de los elementos que la componen.”

Invito al análisis sobre la figura jurídica que se actualiza de la redacción del penúltimo párrafo del artículo 113E, en caso de que fuera una exención porque la percepción de ingresos es el hecho imponible que sanciona la ley en comento, quedaría la duda si deben o no presentarse declaraciones y timbrar los ingresos exentos de pago, suponiendo que los contribuyentes estén exentos deberían cuando menos presentar una declaración informativa porque son sujetos de la relación tributaria, pero esa declaración no existe así que realmente no ha surgido un vínculo con el estado para estar obligado a declarar y pagar el impuesto.

En mi opinión mientras los sujetos que realizan actividades primarias no rebasen el límite cuantitativo no deben ser sujetos del impuesto, sirva como sustento de esta aseveración lo dispuesto en la tesis I.3o.A.490 A con número de registro 216969 de fecha marzo de 1993 que a la letra indica: “La diferencia entre exención y no sujeción reside en que en la primera se ha producido el hecho imponible, naciendo, por tanto, el deber de realizar la prestación tributaria correspondiente. El supuesto de exención libera precisamente del cumplimiento de sus deberes, y si liber o exime de ellos, es obvio que previamente han debido nacer. En los supuestos de no sujeción, sin embargo, el sujeto se mueve por fuera del hecho imponible; al no realizarse éste no cabe eximir o liberar de deberes no nacidos. A través de la no sujeción el legislador se limita manifestar de forma expresa que determinados supuest no resultan contemplados por el hecho imponible afirmación que, al margen de brindar una interpretación auténtica sobre posibles casos de duda, sirve para completar la determinación concreta del hecho imponible.” El desconcierto se fortalece porque en enero de 2022, mediante el documento denominado “Preguntas frecuentes, Régimen Simplificado de Confianza para Personas Físicas” la autoridad afirmó que uno de los beneficios que obtendrían las persona físicas que llevarán a cabo el cien por ciento de actividades primarias como fuente de sus ingresos era la “Exención de pago de ISR hasta 900 mil pesos por ingreso anualmente facturado y efectivamente cobrado La principal fuente de desinformación en materia fisc en los últimos años es este documento, creo que es evidente la contradicción entre la exención de impuesto con la condición de timbrar los ingresos que se desprende de la respuesta a la pregunta cuarenta y seis del documento citado, y la no sujeción a la contribución que dispone la ley en el artículo 113-E

Si las personas físicas con actividades AGASPE no rebasan durante el ejercicio 2022 el monto de novecientos mil pesos no son sujetos del impuesto sobre la renta y en consecuencia no tienen obligaciones tanto sustantivas como procedimentales, no encuentro sentido que se tenga que timbrar y declarar ingresos que no están sujetos al pago del impuesto, el inconveniente para la autoridad es poderle dar seguimiento y fiscalizar la capacidad económica de estos sujetos, lo adecuado hubiera sido un parámetro distinto a la emisión de comprobantes fiscales, pero es obvio que para el fisco es más sencillo medir los ingresos percibidos mediante la emisión de comprobantes fiscales, como se estableció posteriormente mediante la regla número 3.13.28 que libera a “ … las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, y que sus ingresos se encuentren exentos hasta por el monto de $900,000.00 (novecientos mil pesos 00/100 M.N.), podrán optar por no presentar las declaraciones mensuales y la anual correspondientes siempre que emitan los CFDI por las actividades que realicen, de conformidad con lo dispuesto por los artículos 29 y 29-A del CFF.” La regla modifica el supuesto previsto en la ley y que derivó en una retención indebida del impuesto, porque al emitir un comprobante fiscal digital por internet a una persona moral debería hacerse con la retención del impuesto conforme lo dispone el artículo 113-J, tanto los contribuyentes como los asesores fiscales asumieron injustificadamente que al momento de presentar la declaración anual, se podría acreditar el importe retenido generando en consecuencia un saldo a favor que se podría recuperar como tradicionalmente ha ocurrido en favor de los contribuyentes personas físicas.

Una vez que alguien de la autoridad notó o aceptó el error de estar haciendo pagar mediante retención de impuesto a sujetos exentos o no contribuyentes, mediante la tercera versión anticipada de la tercera resolución de modificaciones a la Resolución

Miscelánea Fiscal para 2022 de fecha 25 de abril de 2022, se publicó la regla 3.13.33 que libera a las personas morales de la obligación inexistente de retener el impuesto sobre la renta siempre que “ … en el CFDI que ampare la operación, las personas físicas señalen en el atributo “Descripción”, lo siguiente: “Los ingresos que ampara este comprobante se encuentran en el supuesto de exención a que se refiere el artículo 113-E, noveno párrafo de la Ley de ISR”.”

Lamentablemente un año después de la publicación de la regla 3.13.33, que para el ejercicio 2023 es la número 3.13.29, hemos podido comprender la trascendencia que tiene confundir un sujeto contribuyente pero exento de pago de impuesto o a una persona no contribuyente del mismo, porque al tratar de acreditar las retenciones que se sufrieron por parte de personas morales durante los primeros cuatro meses del ejercicio 2022, ha sido imposible hacerlo porque el aplicativo de la declaración anual no lo permite, no reconoce las cantidades retenidas ni permite agregarlas manualmente; el obstáculo que representa tener que trabajar con formatos prellenados ha obligado a presentar en múltiples ocasiones, un caso de aclaración para cuestionar a la autoridad sobre la mecánica de recuperación de las cantidad y la respuesta de la autoridad ha sido contundente: “ … que cuando las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, realicen operaciones derivadas de estas actividades con personas morales, estas últimas no deberán efectuar la retención del 1.25%, por tal motivo y a manera de orientación, se sugiere regular su situación con la persona moral que le realizó la retención.”

La contestación ha sido además de indiferente y arbitraria, contraria al bienestar social que frecuentemente se pregona porque obliga a que un sector de la economía nacional que históricamente ha sufrido de carencias, se vea obligado a recuperar el impuesto retenido de personas morales que no hicieron más que cumplir con el marco legal vigente en el momento y que aún y cuando actúen en forma solidaria y reintegren los recursos, no podrán recuperarlos posteriormente ya que el código fiscal federal restringe la devolución de las contribuciones solamente cuando se trate de impuestos directos, así que las personas físicas que creyeron encontrar en el régimen simplificado de confianza un escenario de facilidades administrativas, deberán enfrentar el debate de recuperar una del fisco el importe de la retención indebida o exigirles a sus clientes personas morales, con la posibilidad de perderlos para futuras ventas

B. Declaración anual de RESICO con saldo a favor.

Otro inconveniente que se ha difundido por parte de los contribuyentes y asesores de los causantes que tributan en esta sección, es el tratamiento que procede en el caso de obtener un saldo a favor del impuesto, ya sabíamos desde la publicación de la reforma, que se tendrían que presentar dos declaraciones anuales, la primera conforme a lo dispuesto en el numeral 113-F y la segunda conforme al artículo 152 ambos de la ley del Impuesto Sobre la Renta, al estudiar por primera vez la sección de resico quedaban cuando menos las siguientes interrogantes:

¿Serían dos declaraciones o una sola declaración con dos apartados? Pero la última posibilidad no tendría sustento legal.

Además, no se conocía como se procedería en caso de tener saldo a favor ¿serían dos saldos a favor o se sumarían y se obtendría uno solo?

Otra duda era ¿dónde declarar los ingresos por salarios y por intereses, si debería ser en la declaración de resico para poder computar el nivel de ingresos que señala el sexto párrafo del artículo 113-E o acumularlos en la declaración regulada por el número 152 como siempre se ha realizado?

Si mediante la exposición de motivos, la autoridad fiscal expuso que este régimen buscaba reducir los obstáculos administrativos para motivar el cumplimiento oportuno de las personas físicas así como incentivar el desarrollo de la economía, todos presumimos nuevamente, que en caso de que resultara un saldo a favor al presentar la declaración anual se reintegrará en forma automática, más tratándose de contribuyentes que realizan actividades primarías, pero resulta que al consultar el trámite de su devolución no se localiza en la página, por lo que ante las consultas la autoridad ha dado a conocer su postura por medio de twitter señalando a quienes le han cuestionado por la falta de información sobre sus cantidades a favor que “ … es necesario que presentes tu solicitud a través del Formato Electrónico de Devolución en: cutt.ly/n5oohEQ, con tu e.firma vigente … ” La regla 2 3 2 de la citada resolución miscelánea fiscal, se refiere a los numerales 22 y 22-B del código tributario federal y no a algún artículo en especial de la ley del impuesto sobre la renta, así que no hay razón para hacer distingos entre los sujetos de resico y otro tipo de contribuyentes, lo lamento por las personas que confiaron en el fisco y pensaron que ya no iban a necesitar de la intervención de terceros para cumplir sus obligaciones impositivas.

Es lamentable que el Régimen Simplificado de confianza se integre con un catálogo basto de imprecisiones y vacíos jurídicos que no invitan a los causantes a cambiarse y aplicar sus reglas, la única innegable motivación es que las tasas de tributación arrojan un ahorro que puede ser importante, pero la carga operativa y la incertidumbre por haber procedido correctamente compensan el beneficio obtenido.

Al cierre del ejercicio 2022, la autoridad comunicó mediante el informe tributario y de gestión del cuarto trimestre de 2022, que solamente el cuatro por ciento del padrón de contribuyentes, habían optado por tributar en resico y seguramente con la realidad que están enfrentando la mayoría de estas personas al presentar su declaración anual se irá reduciendo ese porcentaje, y si así fuera estaríamos frente ¿a un fracaso o una hábil estrategia de política fiscal?

Espero que el tema sea de interés y motive al lector a profundizar en su contenido, Igual que en cada ocasión, el objetivo de estas líneas es que sirvan para motivar el análisis y estudio constante de las disposiciones normativas y legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, también espero me puedan retroalimentar sus comentarios a los medios de contacto.

Antecedentes

Henry Fayol dentro de sus catorce principios, se preocupa por el trabajador y lo manifiesta en el Principio de remuneración del personal, que indica que el trabajador debe de participar de la remuneración y participar de los beneficios generados en la entidad.

Análisis si el trabajador realmente participa de los beneficios generados por la entidad, llamada Participación de los Trabajadores en las Utilidades PTU, en México a partir del ejercicio fiscal 2022.

El 23 de Abril del año 2021 se publica el DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo; de la Ley del Seguro Social; de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; del Código Fiscal de la Federación; de la Ley del Impuesto sobre la Renta; de la Ley del Impuesto al Valor Agregado; de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional; de la Ley Reglamentaria de la Fracción XIII Bis del Apartado B, del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de Subcontratación Laboral.

En el Decreto se presenta una adición a la Ley Federal del Trabajo en su Artículo 127.

Artículo 127. El derecho de los trabajadores a participar en el reparto de utilidades, reconocido en la Constitución Política de los Estados Unidos Mexicanos, se ajustará a las normas siguientes: en su fracción VIII.

…

VIII El monto de la participación de utilidades tendrá como límite máximo tres meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años; se aplicará el monto que resulte más favorable al trabajador.

Al analizar la presente adición a la Ley Federal del Trabajo se denota que lo que se presenta es un límite a la repartición de la PTU a los trabajadores, ya que la Constitución Política de los Estados Unidos Mexicanos CPEUM, señala en su artículo 123 fracción IX inciso e.

IX. Los trabajadores tendrán derecho a una participación en las utilidades de las empresas, regulada de conformidad con las siguientes normas:

… e) Para determinar el monto de las utilidades de cada empresa se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto sobre la Renta Los trabajadores podrán formular ante la Oficina correspondiente de la Secretaría de Hacienda y Crédito Público las objeciones que juzguen convenientes, ajustándose al procedimiento que determine la ley;

En la ley del Impuesto sobre la Renta LISR artículo novenos nos señala: Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

Para determinar la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123, apartado A de la Constitución Política de los Estados Unidos Mexicanos, no se disminuirá la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio ni las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Para la determinación de la renta gravable en materia de participación de los trabajadores en las utilidades de las empresas, los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley.

Desarrollo

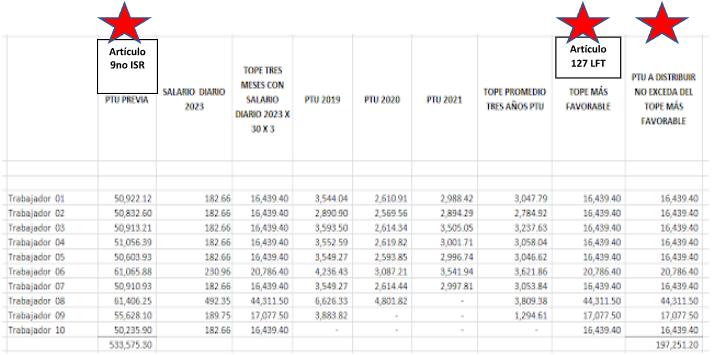

Con base en lo presentado anteriormente se denota que existen dos bases para la determinación y entrega de la PTU ya que el artículo 9 de la LISR me da una base para la entrega y el artículo 127 en su fracción VIII de la LFT se determina otra base para la entrega, para demostrar lo siguiente se presenta el caso siguiente:

Como se observa para el caso que se presenta la primera columna señala con una estrella roja nos arroja una PTU de un importe mayor determinado con base en la LISR.

Sin embargo, la segunda columna marcada con la segunda estrella roja nos indica una PTU de importe menor, este es el resultado del cálculo basado en la LFT.

La comisión de PTU podría determinar entregar al trabajador el monto de la tercera columna marcada con la tercera estrella roja, ósea un monto menor de PTU perjudicando al trabajador.

Conclusión

No se presenta una opinión de la autoridad porque no se ha pronunciado para saber cómo debe proceder la comisión de PTU cuando se presenten estos casos, lo que deja a criterio de la comisión de la PTU a proceder a como mejor considere