BonosyPapeles Comerciales

UniversidadPedagógicayTecnológicadeColombia

17deoctubrede2022 Integrantes:LauraTatianaRodriguez AngieCamilaGilRincón KellyYojannaSierraCárdenas

Los bonos son una forma de adquirir crédito. Es emitido en forma de título valor o certificado por medio del cual la empresa se compromete a devolver al comprador del bono una cantidad específica de dinero correspondiente al valor inicial más intereses

Empresa que coloca el bono en el mercado

Son los sujetos que adquieren los bonos

Busca que la condiciones de la emisión se cumplan

Aquellos que le permiten al tenedor aportar capital en una empresa y adquirir parte de su deuda, recibiendo intereses y cobrando el capital invertido al vencimiento

Aquellos que emite una institución del Estado para financiarse.

Pueden ser canjeados por acciones de nueva emisión, a precio prefijado, aunque arrojando una rentabilidad inferior

Pueden ser canjeados por acciones ya existentes en la empresa u organización, en lugar del capital.

No paga intereses ningunos durante su madurez, sino que lo paga todo al final cuando vence, acumulado. Su valor suele ser inferior al nominal.

Emitidos por empresas para saldar necesidades de tesorería, al vencer retornan al comprador el capital invertido.

Su nombre viene del inglés Strip (“dividir”), permiten separar el valor del bono en cada uno de los pagos que genera, permitiendo negociar por separado el dinero de los intereses y el dinero del capital.

Nunca vencen, es decir, no regresan nunca el capital invertido, sino que generan perpetuamente intereses.

La empresa, cuando se ha inscrito en el Registro de Valores de la Superintendencia Financiera, emite un prospecto de emisión de bonos.

Los bonos se colocan en el mercado, en una bolsa de valores.

Posteriormente, el representante de los tenedores de bonos firma los contratos de emisión-suscripción de bonos que especifican los derechos y obligaciones de cada parte

Seguidamente, se entregan certificados de adquisición provisional de bonos. Una vez se complete la suscripción de la serie, se canjeará por el título definitivo.

Cuando ya se cuenta con dicho título, se es oficialmente un tenedor de bonos.

El bono se va pagando por la empresa en las fechas acordadas hasta la fecha de vencimiento.

Valor nominal o denominación

Es el valor consignado en el documento y constituye el capital que el primer inversionista proporciona al emisor.

Es la tasa con la cual el emisor pagará intereses sobre el valor nominal del bono, en periodos regulares de tiempo y hasta la fecha de redención.

Valor de redención

Es el valor que el emisor se obliga a entregar al tenedor del bono.

Fecha de redención

Es la fecha en la que el emisor se compromete a pagar el préstamo que está recibiendo.

Cupones

Son pagarés adheridos al documento principal que garantizan el pago de los intereses periódicos pactados. Se entregan al emisor al efectuar el cobro.

Un bono representa para la empresa emisora una promesa escrita de pago (deuda) de un valor determinado y la cancelación periódica de intereses

Las empresas no pueden emitir bonos con vencimiento menor a un año ni mayor a diez, y para ponerlos en circulación deben cumplir con una serie de formalidades legales

Los bonos se establecen generalmente en dominaciones de $10, $100 o $1000, o en múltiplos de estos números A esto se le conoce como el valor nominal.

La compañía S.A. al 20 de diciembre de 2020 autoriza la emisión de 100 bonos de $ 1.000 cada uno, con un plazo de vencimiento de 10 años al 7% y con intereses pagaderos semestralmente.

El 2 de enero de 2021 compran 70 bonos los inversionistas (la cantidad de bonos que la empresa decidió emitir hasta la fecha). ¿Cuales son los asientos contables para la empresa emisora?

Se registra la emisión de 70 bonos a un valor nominal de $1 000 cada uno así:

Al igual que las acciones, los bonos pueden ser colocados a un valor superior a su valor nominal, la diferencia entre el precio de la venta y su valor nominal se conoce como “Prima sobre bonos por pagar ”

En base al ejemplo anterior, supongamos que se emite la totalidad de los bonos autorizados (100 bonos), los cuales tenían un precio autorizado de $ 1.000 cada uno, pero se vendió a $ 1.100 cada uno.

para cancelar la primera cuota de interés por la emisión de bonos tenemos que hacer el siguiente cálculo y asiento contable:

Bonos a Pagar x Interés x 180 días del semestre / 36.000 100.000 x 7 x 180 / 36.000 = 3.500.

La contabilización de bonos emitidos genera este tipo de asiento contable cada semestre hasta llegar a su vencimiento o en caso de que fueran bonos convertibles en acciones podría llegar a cerrarse la cuenta.

Continuando con la emisión de bonos con el registro de prima, la cuenta de gastos por intereses en el primer año, según nuestro ejercicio mostraría $ 7.000, pero esto no constituiría un verdadero gasto durante un año, ya que la prima de $ 10.000 que fue registrada es un dinero que recibió la sociedad empresarial, no se trata como un ingreso, pero se utiliza como intereses recaudados por anticipado

Los gastos por interés cada año se reducirán en $ 10.000/10 = 1.000. Este cociente resulta de dividir la prima cobrada entre el número de años de vigencia de los bonos.

La partida de reajuste necesaria para registrar esta distribución (amortización) de la prima durante la vigencia de la emisión de bonos seria:

Como se puede observar, al final del primer año de la emisión de bonos en las cuentas de control del libro mayor queda que la prima sobre bonos tiene un saldo de $ 9.000 y los intereses pagados sobre bonos un saldo 0. Siendo el verdadero gasto por intereses de $ 6.000 (7.000 – 1.000 = 6.000).

Cuando los bonos se venden a un precio inferior a su valor nominal, la diferencia entre el precio de venta y el valor nominal de los bonos se conoce como descuento.

Supongamos que la totalidad de los bonos autorizados a emitir (100 bonos), se vende a un precio de $ 900 cada uno, siendo que su valor nominal es de $ 1.000. Pero, para poder emitir los bonos, la empresa con el inversionista hicieron un acuerdo de pagar los intereses anualmente al 7%.

Asiento contable de los intereses

Al igual que en el caso de la prima, el descuento por la emisión de un bono de $ 10.000, se lo considera como un gasto adicional por intereses, así se deberá amortizar a lo largo de los 10 años de vigencia de los bonos. (10.000/10 = 1.000).

100.000 x 7% = 7.000.-

Pago de intereses sobre bonos, por el primer año.

Registro contable de ajuste para amortizar el descuento

Al igual que en el caso anterior, al final de la primera gestión después de emitir el bono, el verdadero gasto por intereses es de $ 8.000 (7.000 + 1.000 = 8.000).

La empresa "zapaticos rotos S.A." emite bonos para efecto de inversión en la misma, el Señor Pepito Pérez decide realizar la compra de estos: compra 350 bonos con un valor nominal de 2.300 cada uno, a continuación realizaremos la contabilización para efectos del comprador.

La resolución 274 de 2004 redujo los requisitos que contiene la disposición consagrada en la resolución 514 de 2002, en la medida en que sólo exige que al momento de liquidación y pago de los intereses, se deberá informar a los inversionistas la tasa de interés liquidada y pagada expresada en términos efectivos anuales y la convención utilizada para el cálculo de los intereses de la respectiva emisión

Registra el monto de la inversión realizada por el ente económico en valores de contenido crediticio emitidos por entes comerciales industriales y de servicios

Son pagarés ofrecidos públicamente, emitidos serial o pasivamente en el mercado de valores, previa autorización de su oferta por parte de esta entidad. Art. 6.6.1.1.1 del Decreto 2555 de 2010

Art 6 6 1 1 1 del Decreto 2555 de 2010

Por el cual se recogen y reexpiden las normas en materia del sector financiero, asegurador y del mercado de valores y se dictan otras disposiciones

NOTA El plazo de los papeles comerciales deberá ser superior a 15 días e inferior a un año, contado a partir de la fecha de suscripción. Son valores de corto plazo

Es un documento que emite el acreedor detallando las características principales del crédito comercial

No aparece el deudor y por tanto no se reconoce la deuda El acreedor cuenta con menos garantías en el caso de que necesite descontarlo ante un tercero.

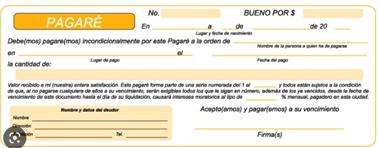

El pagaré es un título valor de contenido crediticio, en el que una persona llamada otorgante asume el compromiso de pagar una suma de dinero a otra persona llamada beneficiaria, en una fecha determinada.

Se caracteriza porque implica una promesa de pago incondicional, es decir, no se puede condicionar el pago, excepto la fecha de vencimiento.

Se puede crear en un documento cualquiera, siempre que contenga la expresión Pagaré, es decir, que el documento se debe titular expresamente como un pagaré

Se caracteriza por incorporar la cuenta corriente objeto del pago y la fecha en que se podrá realizar el cobro.

El deudor es el que reconoce la obligación de pago sin tener que esperar a que lo haga el acreedor.

El tipo de pagaré más conocido es el pagaré bancario.

La letra de cambio es un título valor que presta mérito ejecutivo, en el que se extiende la orden de pagar al aceptante o girado de la letra (deudor), un determinado valor en plazo determinado en favor del beneficiario o girador.

En la letra de cambio, quien la acepta se compromete a pagar el valor incluido en la letra en el plazo fijado en ella Papel comercial más usada en el tráfico empresarial

La principal ventaja, en relación con el recibo, es que deja la posibilidad de que se firme o se acepte por el deudor

Da una mayor seguridad a la hora de descontarla por el banco.

La letra de cambio se utiliza como respaldo o garantía, en razón a que el aceptante de la letra se compromete a pagar el valor en ella , y sino no lo hace, el girador puede demandarlo y embargarle sus bienes.

PROVEEDORES

Puede usarse por los proveedores del crédito comercial para cedérselo a un tercero y obtener liquidez

Le permite financiarse a corto plazo a un coste bajo e inferior al crédito bancario.

No asegura que se cumpla el compromiso de pago, incluso cuando el deudor reconoce la deuda puede incumplir su obligación cuando llegue el vencimiento del papel comercial.

Por ello, si el acreedor quiere descontar su pago ante un tercero podría ser algo complicado.

Por lo tanto, depende del tipo de documento en el que se refleje, tendrá más garantías cuando se quiera descontar.

Los bonos son una herramienta de financiamiento para las empresas y organizaciones que pueden ser emitidas no necesariamente del banco de la república, sino que también los emiten las empresas y el mismo estado. Estos deben estar plenamente definidos en el momento de su colocación para que la empresa u organización que los compre obtenga en su totalidad las condiciones de los mismos con el fin de evaluar correctamente si le son viables o no

Reducen el costo de dinero debido a que compiten en el mercado con las instituciones financieras, ofreciendo un rendimiento igual o mayor al interés de captación del mercado financiero.

Los papeles comerciales a pesar de que son títulos causales no dejan de ser autónomo, impidiendo de esta es con el anterior erie o en unidades

https://www.monografias.com/trabajos13/papel/papel https://repository eafit edu co/bitstream/handle/1078 4/443/Natalia_LlanoMejia_2007.pdf? sequence=1&isAllowed=y

https://www gerencie com/requisitos particulares del pagare.html.

https://www.mef.gob.pe/es/deuda-publica-sp14826/228 acerca de deuda publica/665 ique es bono.

https://www.capacitarte.org/blog/nota/que-son-losbonos y como funcionan.