BALANCE MAGAZINE Feliz 2023, seguimos CONTANDO con nuestros agremiados

por 9 años de ininterrumpida labor, de la Unidad Técnica de Revisión. La pista de la auditoría. Operaciones por cuenta de terceros. Contador público y las habilidades blandas. D

S

F Í O S

Aplausos

E

A

DIRECTORIO

Junta Directiva

Rosmary Di Pietro Presidente

Augusto Mungarrieta Vicepresidente

Marialina Martuscelli Secretaria General

Carlos Castillo Secretario de Finanzas

Amalia Torrealba Secretaria de Estudios e Investigación.

Balance Magazine

Editor jefe

Rosmary Di Pietro

Dirección editorial Mary Mennuto

Coordinación Gabriela Gómez

Gestión de contenido Mary Mennuto Amalia Torrealba Gabriela Gómez

Colaboradores

Luis Veloz

Merlyn Henríquez

Marcos Martínez

Ritxa Hernández

María Cristina Sánchez

Yelitza Camacho Karin Ascanio Carlos Castillo Zulay Crespo

Diseño y diagramación @altoconceptocc

Producción gráfica Luis Guanipa

Balance Magazine

balancemagazinedigital@gmail.com

Colegio de Contadores Públicos del Edo. Carabobo Av. Doctor Luis Pérez Carreño (calle los colegios), Casa Nº 3, Urb. Guaparo Valencia, Carabobo 2001

Producido por: Alto Concepto Coaching & Consulting.

CEO : Mary Mannuto

Editorial

Este año ha sido nuevamente un lapso de tiempo que nos desafió desde el inicio, por armarnos desde el principio con resiliencia para ir saliendo progresivamente de lo que significó la pandemia para todo el mundo.

Esta experiencia personal que a tantos afectó mental, emocional, familiar y físicamente, nos armó con nuevas herramientas que han servido para decir que hoy, estamos actuando diferente y de manera más asertiva.

Desde este epicentro profesional de los contadores públicos en Carabobo, queremos manifestar en principio, el reconocimiento a la fortaleza que tantos han demostrado para seguir ejerciendo en los escenarios más adversos, pero además, felicitar a cada uno por la capacidad resolutiva de las situaciones y por la esperanza que crece por el deseo de comenzar a vivir tiempos mejores.

En este mes tan especial, satisfechos por la labor cumplida, por el aprendizaje invaluable, por la solidaridad demostrada por quienes amamos esta profesión, queremos compartir con cada uno de nuestros agremiados el deseo por una Navidad plena de paz y de sabiduría para comprender los caminos que Dios dispone en nuestras vidas.

Un año nuevo cargado de energía, entusiasmo y claridad para seguir viendo el norte aún en medio de cualquier turbulencia. Si algo hemos aprendido, es que, en los momentos más complejos, nos hemos apoyado en la empatía y en la solidaridad, dando muestras de amor al prójimo y de comprensión por encima de las circunstancias.

Gracias a todos nuestros agremiados por seguir firmes en el camino de ser personas y profesionales íntegros.

02 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo.

SUMARIO

Foro Eventos

Puente institucional con los agremiados directorio nacional ampliado se celebró en Apure.

Voces del gremio

Desafío 2023, volviendo a las raíces.

Foro Gremial

Operaciones por cuenta de terceros en el IVA.

Foro Colegio 5.0

Avances para los agremiados La credencial nacional digital.

Foro Gremial Unidad Técnica

La pista de auditoria. El Contador Público y las habilidades blandas marcan la diferencia en el ejercicio profesional.

UTR

Unidad Técnica de Revisión cumple 9 años brindando apoyo permanente.

03 BALANCE Magazine

01 Directorio 02 Editorial 05

07

08

09

09 Torneo copa contadores Foro Eventos 10 11

12

UTR

Unidad Técnica de Revisión.

15

Foro Eventos

Juegos deportivos nacionales De contadores públicos XXXIII Tachira 2022.

17

Foro Eventos

Juramentados 113 nuevos miembros Bienvenidos colegas.

17

22

Foro Noticias

Ratifica el TSJ: empresas deben pagar impuestos municipales así no cuenten con Licencia de Actividad Económica.

22

Electa la Comisión Electoral del CCPC.

23

Jornada de actualización y debate técnico.

18

Foro Gremial

Las empresas pantallas y la actuación del contador público.

19

Foro Gremial

Preparándonos para cerrar el año 2022.

Foro Eventos 21

Inauguración del President Business Club.

Foro Eventos

Foro Eventos 21

Universidad Arturo Michelena Otorga reconocimiento al Colegio de Contadores Públicos de Carabobo.

Valores en el lenguaje de los negocios, cifras financieras con ética empresarial.

24

Foro Gaceta

Noticias 24

Eliminación del régimen de percepción del IVA en materia de licores.

Foro Gaceta

Implicaciones de la Eliminación de este régimen.

Foro Gremial 25

Gaceta Oficial.

Foro Gaceta 26

Foro Eventos

Celebración del 49 Aniversario del Colegio de Contadores Públicos del Edo. Carabobo.

BALANCE Magazine 04 SUMARIO

13

Voces del Gremio Desafíos 2023, volviendo a las Raíces

El año 2023 se presenta con gran incertidumbre, mucho se pudiera decir relacionado a las expectativas negativas del entorno económico nacional, el estímulo a la producción y una reforma t r i b u t a r i a i n t e g r a l , s a l v o e s f u e r z o s m u y conservadores, aún están en el tintero del acontecer diario de nuestro país, para que éste se enrumbe en la senda del crecimiento económico que todo venezolano desea, y convertir ese deseo en la esperanza de que lo mejor para el país, está por venir.

En este sentido, el contador público colegiado, se presenta como el profesional generador de confianza en el entorno económico nacional y mundial, se presenta como ese profesional que respalda con su conocimiento, cada hecho económico, reconocido, medido, presentado y revelado en la contabilidad de las entidades públicas y privadas, se presenta como ese profesional que con su experiencia puede auditar y dar fe pública de dichos hechos, para que los usuarios de esa información financiera puedan tomar decisiones sobre una base razonable y confiable.

En un entorno como el venezolano, la Federación de Colegios de Contadores Públicos de Venezuela es una pieza clave, para que la profesión tenga un marco de principios contables de aceptación general para grandes entidades y para PYME, de normas de auditoría, de revisión, de aseguramiento y de servicios relacionados, así como también, hace

esfuerzos para la implementación de normas internacionales de educación y de gestión de la calidad en nuestra profesión.

Pero todo lo anterior es insuficiente si no volvemos a nuestras raíces, refiriéndome a dos pilares fundamentales en este momento histórico, donde la educación contable y el ejercicio ético de la profesión es fundamental para la generación de confianza en el entorno económico nacional; esto, combinado con uno de los retos más significativos que tiene el gremio de contadores públicos de Venezuela, como lo es establecer los esquemas de gestión de calidad en la profesión.

La educación contable de pregrado, tiene el reto de adecuarse a los ambientes híbridos de manera organizada, dejando atrás la fase reactiva producto de la pandemia, y enmarcarse a las exigencias de las normas internacionales de educación, arduo trabajo, que tiene la ventaja que gremio-universidad están de la mano para lograr estas adecuaciones en los planes de estudios universitarios actuales. En este elemento educativo se enmarca también el desarrollo profesional continuo perfectamente realizables en los Institutos de desarrollo profesional de los colegios federados y de suma importancia, las certificaciones ofrecidas por la Federación de colegios de contadores públicos de Venezuela, a través de su Instituto de altos estudios de información financiera.

05 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo.

El ejercicio ético de la profesión, debe mantenerse en los más altos estándares de exigencia, ya que solo actuar apegado a nuestros principios éticos fundamentales como lo son, integridad, objetividad, confidencialidad, competencia y comportamiento profesional, garantiza que el resultado del trabajo del contador público genere confianza en el entorno económico, contribuyendo a construir la economía sana que el país tanto necesita para salir adelante. A manera de reflexión, actuar apegados a la ética profesional garantiza el éxito en esta profesión.

Todo lo realizado por los contadores públicos es susceptible a ser medido si queremos avanzar y mejorar en nuestra profesión, por lo que un reto urgente y necesario es la implementación de los esquemas internacionales de gestión de la calidad en nuestro trabajo y para ello se requiere el esfuerzo conjunto entre el profesional, los despachos profesionales y el gremio. Se han adelantado pasos importantes como lo son las Unidades Técnicas de Revisión y consulta en los colegios federados del país, pero la gestión de la calidad debe ser constante, permanente, debe ser un proceso normal en las operaciones de los despachos contables por muy pequeños o grandes que estos sean.

Adicionalmente, el gremio está preparado y a la vanguardia en lo que a desarrollo tecnológico se r e fi e r e , a d e c u a d o a l t r a b a j o y a t r á m i t e s administrativos a distancia a través de la plataforma Federación Virtual, una herramienta que integra como un todo a la federación, colegios, núcleos y a los agremiados de todo el país Por lo que la innovación ya forma parte de la profesión y es un punto a favor, de cara a los nuevos retos que debemos asumir el próximo año.

Esta claro, que el gremio se ha reinventado y lo continúa haciendo constantemente día a día, porque estamos convencidos que la inacción no es una opción y que juntos somo pieza clave para el desarrollo sostenible de nuestra nación.

BALANCE Magazine

06

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

Lcdo. Luis Veloz Presidente de la Federación de Colegios de Contadores Públicos de Venezuela

Operaciones por cuenta de terceros en el IVA

Una de las dudas más frecuentes en el IVA, es el tratamiento de las operaciones que se realizan por cuenta de terceros L a L ey de Impuesto al Valor Agregado en su artículo 10, señala como sujetos pasivos en calidad de responsables a: “ L o s c o m i s i o n i s t a s , a g e n t e s , apoderados, factores mercantiles, m a n d a t a r i o s , c o n s i g n a t a r i o s , subastadores y cualesquiera otros que vendan bienes muebles o presten servicios por cuenta de terceros…”.

A tales sujetos, el artículo 4 del reglamento general de la Ley del Impuesto al Valor Agregado, les impone los siguientes deberes: a) Emitir facturas por cuenta de las

personas a nombre de quienes actúen, incluyendo en éstas el impuesto separadamente del precio e indicando que se emiten de conformidad con el artículo 10 de la Ley; b) Registrar esas facturas de forma separada en el libro de ventas con el título “Ventas por cuenta de terceros” y, c) El impuesto reflejado en las facturas emitidas a cuenta de terceros, deberá ser recibido por el i n t e r m e d i a r i o y e n t r e g a d o a l representado o mandante con una copia de la factura emitida al comprador

Por otra parte, la Providencia SNAT/2011/00071 mediante la cual se establecen las Normas Generales de Emisión de Facturas y otros

documentos, en su artículo 32 dispone, que cuando se utilicen medios propios para la emisión de facturas por cuenta de terceros, el emisor deberá cumplir lo establecido e n l a P r o v i d e n c i a , s e ñ a l a n d o adicionalmente por cada sujeto a favor de quien se emite la factura, nombre o razón social y número de Registro Único de Información Fiscal (RIF) del tercero

En tales casos, el emisor deberá entregar a los sujetos a favor de quienes se emite la factura, a más tardar dentro de los cinco días del mes siguiente a aquél en que se emite la factura, una copia certificada de la copia de la misma.

07 BALANCE Magazine

espacio de

Un

encuentro de los Contadores Públicos del Edo. Carabobo

Semblanza:

Contador Público, docente universitario, facilitadora en el área de rentas internas de varias instituciones como la ENAHP, CEF, CEATE, FUNDICES, IESIC, entre otros, miembro del Comité Adherente de Asuntos Tributarios del CCPC y del Comité de Finanzas y Tributos de la AEEC.

FORO GREMIAL

Lcda. Karin Ascanio

Avances para los agremiados

LA CREDENCIAL NACIONAL DIGITAL

La credencial nacional digital, que tenemos los contadores públicos colegiados del país nace de un instrumento normativo del gremio llamado PLR14 Publicación Legal Reglamentaria 14. Este nuevo documento nacional, tiene elementos de seguridad que le dan la garantía a la sociedad de ser una identificación que corresponde a un contador público colegiado habilitado para ejercer la profesión.

La credencial nace dentro de la plataforma nacional federación virtual y la validación se hace al escanear el código QR, la aplicación busca dentro del sistema si efectivamente es un contador público, y muestra la información registrada, también se puede validar directamente en la plataforma seleccionando en el menú validaciones colocando el número de cédula y el CPC.

Esa revisión nos da un elemento muy importante que protege que la credencial pueda ser falsificada. Nuestro gremio aplica las tecnologías disponibles para proteger la profesión y el uso de las mejores prácticas profesionales La credencial nacional es emitida en todo el país y los contadores públicos de Carabobo contamos con esa gran herramienta.

Nuestro exhorto es a que todos los CPC habilitados activen su credencial digital y sustituyan la credencial anterior

El concepto digital permite tener la credencial en su celular como una foto para ser escaneada por el código QR y se valide la información. El colega que también desee tener su credencial física la puede solicitar al correo visadoelectronico@ccpcarabobo.org.ve y luego buscarla en nuestra sede administrativa en Guaparo

Anteriormente la credencial era un carnet plastificado, luego pasó al carnet en lámina PVC muy elegante y hoy tenemos todo un instrumento de información que se puede generar con un código QR.

Los contadores públicos seguimos a la vanguardia tecnológica, en cuanto a proteccióny seguridad del ejercicio profesional

Lcdo. Carlos Castillo Zavarce Secretario de Finanzas

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

BALANCE Magazine 08 COLEGIO 5 0

Puente institucional con los agremiados

DIRECTORIO NACIONAL AMPLIADO SE CELEBRÓ EN APURE

Contando con una extraordinaria convocatoria, se realizó el directorio nacional ampliado, en el estado Apure, desde el 24 y hasta el 26 de noviembre. Este encuentro entre colegas, se desarrolló a través de una agenda de interesantes aportes, con la participación de conferencistas y expertos en el área contable.

Para los asistentes, quien en su mayoría forman parte como agremiados del Colegio de Contadores, es de vital importancia mantenerse al día y recibir información, y aún más valioso, poder brindarles el apoyo continuo, como una ventana a la proyección de sus mensajes y como puente institucional.

Además, la ocasión fue propicia para recibirlos e intercambiar ideas, a la vez de detectar las oportunidades de formación para propiciar, en cada uno de ellos, el mejor desempeño en las diferentes situaciones comunicacionales, para alcanzar resultados financieros.

La agenda del evento contempló mesas de trabajo de los presidentes, defensa gremial, secretarios de

TORNEO COPA CONTADORES

estudios e investigación, secretarios de finanzas, CODENACOPU, contraloría tribunal disciplinario y por supuesto la plenaria, donde se aprobaron entre otros, el libro 2022 de NIIF plenas, solicitud de la sede para los próximos juegos deportivos nacionales, Comisión Electoral Nacional (CEN), que se encargará del próximo proceso electoral del gremio y otras instancias.

Una de las buenas tradiciones deportivas que mantenemos, es el torneo “Contadores”, en el que invitamos a participar a todos los gremios para integrar a los profesionales de diversas áreas. Este evento se realizó en octubre en la sede de la Cumaca, disputándose entre los mejores equipos en la especialidad bolas criollas. Esta actividad, ha sido históricamente la excusa para el reencuentro entre colegas, el motivo para aliviar el día a día, y una de las conexiones más cercanas con nuestras típicas actividades de recreación.

Resultaron ganadores de este torneo:

En la categoría femenina el Colegio de Abogados del estado Carabobo.

En la categoría masculina los representantes del Club Madeirense.

09 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

EVENTOS

LA PISTA DE AUDITORIA

Los registros contables como un todo, presentan vestigios continuos de evidencias. Éstas se definen como: cualquier información que utiliza el auditor, para determinar si la información auditada se declara de acuerdo con el criterio establecido

En la contabilidad, esta pista son los documentos de origen, los asientos de diario y los de mayor Hay transacciones que son más conveniente seguirlas, desde el origen hasta su inclusión en las cifras de los estados financieros. Este es un enfoque que ofrece la seguridad de que todas las transacciones han sido interpretadas y procesadas correctamente, es una prueba de “AfirmacióndeIntegridad”.

Si una transacción nunca ha sido registrada, la omisión puede describirse con sólo seguir la pista desde la documentación origen, hasta los diarios y mayores.

Si el objetivo del auditor es detectar cifras sin fundamento, sus pruebas deben remontarse a los documentos de origen Para ello, debe buscar las cantidades en los mayores contables, los diarios y finalmente comprobarlos contra el documento de origen, como facturas o informes de recepción.

Cuando se usa la pista de inicio (documento de origen) hacia el final (cifras en estados financieros), son pruebas de existencia y ocurrencia.

En la ejecución del trabajo de auditoría, debe tenerse evidencia suficiente y competente mediante la observación, la inspección, las preguntas y confirmaciones, para contar con un fundamento razonable que permita emitir una opinión respecto a los estados financieros que se auditan.

e ta do a que e p ese u a op ó adecuada cuando los estados financieros contengan errores materiales.

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo.

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo.

10 BALANCE Magazine FORO GREMIAL

Miembro del Comité Adherente de Normas de Auditoria, Revisión, Aseguramiento Servicios Relacionados del CCPC.

Zulay Crespo

Antes de desarrollar el tema, veamos el concepto de la palabra habilidad, según el diccionario “Capacidad de una persona para hacer una cosa correctamente y confacilidad”.

El contador público, es un profesional que cuenta con un alto coeficiente intelectual, se desenvuelve y relaciona en distintas áreas y materias tales, como derecho laboral, tributario, finanzas, mercadeo, costos, auditoría, administración, asesorías entre otras, que son disciplinas intelectualmente cambiantes.

En lo académico y laboral se requiere de constantes actualizaciones, por lo que debemos desarrollar y poner en práctica las habilidades, asumiendo un

papel importante las habilidades blandas (soft skills), las podemos definir que son todas aquellas relaciones que tienen que ver con las personas, nos permiten conocer y conectarnos con los demás y con uno mismo, también forman parte las habilidades de comunicación, negociación, trabajo en equipo, resolución eficiente de los problemas, reconocer, manejar las emociones y automotivación.

El papel de las habilidades blandas cada vez es más valorado en nuestro entorno, y en nuestro ejercicio profesional podemos nombrar algunas de las que maneja un contador público:

Contador público, especialista tributario, auditor financiero / perito avaluador Estudios avanzados en QLU Quality Leadership University, en valoración internacional inmobiliaria auditor interno en sistemas de gestión de la calidad, basado en la norma ISO 9001:2015, programa de capacitación docente. Lcda. María Cristina Sánchez 01 03 Capacidad de respuesta. Comunicación. Ética. Compromiso. Pensamiento crítico. Proactividad. Adaptabilidad. 02 05 06 07 04 El Contador Público y las habilidades blandas marcan la diferencia en el ejercicio profesional Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo. En el próximo artículo desarrollamos cada uno de ellos. 11 BALANCE Magazine UNIDAD TÉCNICA

Unidad Técnica de Revisión cumple 9 años brindando apoyo permanente.

El 1ro de noviembre de 2013, fue inaugurada la Sala Técnica de Revisión (SAT), ahora denominada Unidad Técnica de Revisión (UTR).

Desde ese momento, hace nueve años, seguimos trabajando para ofrecer un servicio ininterrumpido, de acompañamiento a nuestros colegas en el ejercicio profesional, como contadores públicos. De hecho, esta fue la misión original de un gran proyecto nacional que aspiramos se consolide en el resto del país.

Desde la Unidad Técnica de Revisión, realizamos la labor gremial de respaldar

diariamente de lunes a domingo, con apoyo y asistencia virtual a los agremiados que así lo requieran, de manera personalizada, gracias al apoyo de un grupo de colegas colaboradores.

El objetivo es brindar apoyo y asistencia técnica acerca de las diferentes actuaciones recibidas en la plataforma, generando confianza a la gerencia empresarial, instituciones públicas y privadas a nivel regional y nacional.

12 BALANCE Magazine Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

UTR

Unidad Técnica de Revisión

Lcdo.

En este 9no año de aniversario de la Unidad Técnica de Revisión (UTR), a la que orgullosamente pertenezco, le quiero dar primeramente las gracias a Dios y luego a sus integrantes, pues todos colaboran con sus muchos o pocos conocimientos, en el apoyo y acompañamiento a nuestros colegas, para hacer de nuestra profesión un pilar de excelencia en nuestro país.

Lcda. Milexa Sánchez

Realmente es un gran privilegio pertenecer a la Unidad Técnica de Revisión, donde servimos a nuestros colegas, los conocemos, aprendemos también de ellos, es una actividad en la que nos retroalimentamos y nos hacemos multiplicadores de conocimientos y temas de actualidad. Es una unidad viva, en la que nuestros colegas pueden confiar, es una fuente que sirve de guía para ser protegidos en su bienestar e integridad profesional, siempre que se conduzcan por nuestra Ley de Ejercicio Profesional, las normas y leyes contables vigentes, y cuiden sus actuaciones a través de nuestra plataforma virtual. Es un privilegio desde mi humilde posición, contar con la ayuda y la cohesión de un grupo de profesionales de gran experiencia y trayectoria, que tienen la total disposición de ayudar y aportar cada día a su gremio, a su colegio, a su país, y hasta a la comunidad de negocios e instituciones públicas, a fin de que todos los agremiados puedan brindar las mejores prácticas profesionales. ¡Que viva nuestra Unidad Técnica de Revisión!

Lcda. Crizaida Santana

Ser miembro de UTR ha sido la mejor experiencia profesional, prestar servicio al agremiado y compartir con excelentes profesionales y amigos, es sentirse en familia y un renacer a nuestra profesión.

Lcda. Ilzia Medina

¡Me siento orgulloso y privilegiado de formar parte del gran equipo UTR!!!

Lcdo. Aníbal Ferrer

La sala de asistencia técnica, hoy UTR, fue mi espacio de bienvenida a la estructura gremial. Desde ahí me formé, desarrollé y por ello siempre mi agradecimiento eterno a Susana y María Cristina por la confianza. ¡Somos UTR!

Lcdo. Fernando León Poleo

Formar parte de la UTR es un privilegio y un compromiso, pues debemos estar actualizados en todo momento para dar respuestas técnicas, coherentes y precisas a nuestros colegas, con un gran sentido de responsabilidad, ética y humanidad.

Lcda. Magdy Pérez

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

Ventana de asistencia al agremiado con profesionales íntegros, expertos y prestos a darles el acompañamiento requerido

Luis A. Ocanto

13 BALANCE Magazine

TR es una de las más grandes muestras de que nuestro colegio siempre quiere aportar a todos sus agremiados, en pro de arrollo profesional. Es un servicio desinteresado que esperamos siempre sea valorado.

Lcda. Yelitza Camacho

Pertenecer a la UTR, es una oportunidad para apoyar a nuestros colegas en sus diferentes actuaciones en las que se les presenten dudas, y al mismo tiempo compartir conocimientos y experiencias del ejercicio profesional, que nos enseñan y nos incentivan a ser cada día mejores y prepararnos para dar a conocer a la comunidad de negocios, la certeza que nosotros los contadores públicos colegiados, somos sus mejores aliados.

Lcda. María VictoriaFloresS.

La Unidad Técnica de Revisión (UTR), originalmente nació como Sala de Asistencia Técnica SAT y cambió denominación al hacerse mayormente digital el servicio Ha sido y sigue siendo un elemento altamente importante para la comunidad gremial de los contadores públicos en Carabobo (y tal vez más allá de nuestra entidad), por cuanto ha servido de auxilio profesional en innumerables ocasiones, casos y de CPC, validando actuaciones profesionales de toda índole Inicialmente como requisito indispensable para el “visado”, luego para el despeje de dudas para la “protección” reglamentaria de cada actuación profesional. De ello doy constancia por cuanto soy un componente de esa unidad técnica desde su fundación y continúo siendo, y me permito agregar que mi participación activa, me ha dejado una grata rememoración y satisfacción no solo del deber cumplido, sino particularmente por los efectos de aquella frase de Séneca: “Enseñando aprendemos”. Por todo ello felicito efusivamente a toda la comunidad gremial de los CPC, especialmente a los que desarrollaron la idea y a los actores que la han aplicado con tanto éxito

Lcdo. Atilio Chacón Mora

Pertenecer a la UTR es tener un hogar profesional seguro, cordial, de aliento y empuje, que día a día me hace mejor contador y mejor persona; que me reta a estudiar, a aprender y a conocer de las ciencias contables de manera integral. Es un hogar con una gran familia, una familia escogida, a la que respeto y admiro con todo mi corazón.

Lcda. Merlyn Henríquez

Responder una consulta al agremiado en sus actuaciones profesionales con criterios técnicos, con normas aplicables para cada caso y otras sugerencias que le ayuden a resolver un asunto en particular, se convierte para el revisor técnico, un aprendizaje dinámico con solo observar desde una ventana virtual los diferentes hechos económicos, jurídicos y financieros, que definitivamente amerita que caminemos juntos como gremio para alcanzar la excelencia en la práctica profesional. La Unidad Técnica de Revisión de Carabobo es vanguardia y crece contigo estimado agremiado

Lcda. RitxaHernández

14 BALANCE Magazine UTR

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo JUEGOS DEPORTIVOS NACIONALES DE CONTADORES PUBLICOS XXXIII TACHIRA 2022

L o s X X X I I I J u e g o s D e p o r t i v o s Nacionales de Contadores Públicos en el estado Táchira, se vivieron como unas jornadas de cinco días llenos de emoción, deporte y camaradería. Luego de cinco años sin celebrar esta justa deportiva en la que se reencontraron colegas de todo el país, para celebrar juntos nuevamente esté encuentro deportivo.

Asistieron 22 delegaciones, inscritas en 17 especialidades, con una asistencia de más de 1700 atletas que se dieron cita en este extraordinario encuentro.

Felicitamos a nuestros deportistas carabobeños por su gran desempeño, alcanzamos la 4ta. posición. ¡Arriba C a m p e o n e s , s i g a m o s s u b i e n d o posiciones!

L os campeones de estos juegos resultaron ser: el estado Miranda en el primer lugar, subcampeones estado Lara y el Táchira logró entrar en el cuadro medallero con el tercer lugar.

16 BALANCE Magazine EVENTOS

Juramentados 113 nuevos miembros

Bienvenidos colegas

El martes 27 de septiembre en nuestro acto del aniversario y 03 pasado de diciembre en las instalaciones del club del Colegio de Contadores, se recibieron 113 Colegas que se incorporan a la familia gremial del CCP CARABOBO, quienes recibimos con gran alegría augurándoles el mejor éxito profesional, deseando que ejerzan apegado a normas, leyes e instrumentos inherentes a nuestro ejercicio y práctica profesional.

Jornada de actualización y debate técnico

Con una extraordinaria actividad de actualización y debate técnico, nuestra UTR cierra este 2022, con la participación del Comité de Asuntos Tributarios en conjunto con la Coordinación. Estas experiencias de aprendizaje sustentan el orgullo que sentimos por nuestro equipo UTR, por su constancia y esfuerzo por prestar asistencia técnica a nuestros agremiados en la región.

Fue, sin duda una excelente disertación técnica, muy enriquecedora y útil para ejercicio profesional.

17 BALANCE Magazine Un espacio de encuentro de los Contadores Públicos del

Edo. Carabobo.

EVENTOS

Las empresaspantallas y la actuación del contador público

Tanto como el Grupo de Acciones Financiera Internacional (GAFI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), están divulgando información para todos los países miembros para frenar los abusos de estructuras financieras ilícitas, así como el ocultamiento de p r o p i e d a d fi n a l d e l a s p e r s o n a s j u r í d i c a s , encontramos que Venezuela no se escapa de que las personas jurídicas estén vulnerables a la perpetración de abusos que incidan en el cumplimiento normativo nacional, relacionado en materia de prevención de lavado de activo o legitimación de capitales, como se entiende en nuestro país, utilizando procedimientos preventivos en el desenvolvimiento de nuestra profesión.

Es por ello que tiene gran importancia que los profesionales de la contaduría pública, conozcan que se entiende como empresas de pantallas, según un instrumento informativo divulgado por el Grupo de Acción Financiera del Caribe (GAFIC), en noviembre de 2022, el cual expresa cuatro elementos básicos al respecto los cuales son:

01.- Una empresa legal o constituida sin operaciones independientes, activos significativos, actividades comerciales en curso o empleados.

02.- Una empresa o corporación es una entidad de responsabilidad limitada sin presencia física en una jurisdicción, sin empleados y sin actividad comercial.

03.- Suele constituirse en un paraíso fiscal o en una jurisdicción secreta y su objetivo principal o único es aislar al propietario final de los impuestos, de la divulgación o de ambas cosas.

04.- Las empresas pantalla pueden incluir empresas comerciales internacionales, empresas de inversión personal, o empresas "Buzón".

Marcos Martínez

Lic. Contador público, Coordinador del comité de Prevención contra Delitos Financieros del Colegio de Contadores del Edo. Carabobo.

18 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo.

FORO GREMIAL

Preparándonos para cerrar el año 2022

Al acercarse el fin del año, haremos una lista de pasos que debemos cumplir, para que financieramente emitamos los Estados Financieros de manera exitosa.

01. - Verifica que los registros estén completos y al día: toda transacción debe quedar asentada en los sistemas contables antes del cierre. Es recomendable establecer fechas previas y hacer un corte de documentos y procesos, así se realizará de manera anticipada la consignación de dichos documentos (facturas, transferencias hechas y no registradas, reconocimiento de las provisiones).

02. - Emite el primer balance de comprobación: Es el punto de partida para revisar posibles ajustes, correcciones y/o reclasificaciones. El total de la columna del DEBE ha de ser igual a la columna del HABER, de no ser así calcula la diferencia y busca partidas con ese monto; si no es eso, suma los dígitos de la diferencia, si es un múltiplo de tres, lo más seguro es que haya un número invertido en alguna partida. Revisa que las partidas tengan valores razonables, si hay alguna que no tenga un valor lógico, debes analizarla a profundidad. La naturaleza deudora o acreedora de las cuentas debe revisarse (cuentas de activo y egresos son deudoras, pasivos ingresos y patrimonio acreedoras). Haz un trabajo de equipo para recordar transacciones que hayan sido relevantes para la empresa durante el año y confirma su correcto registro

03. - Ajustes, correcciones y/o reclasificaciones: Aparte de los ajustes naturales por depreciaciones, amortizaciones, ingresos por cobrar, egresos por pagar, es necesario que examines que las transacciones hayan sido correctamente registradas, tanto en las cuentas adecuadas como con los montos reales. Para ello debes tener a mano los análisis de las distintas partidas:

a.- Arqueos de caja: audita todas las cajas de la empresa. (Sección 11/12 NIIF para las PYMES y NIIF 9 en grandes entidades).

b.- Conciliaciones bancarias: Se producirán partidas en conciliación, que de acuerdo a materialidad y antigüedad debes decidir registrar o mantener en su cuerpo. Lo recomendable es que las conciliaciones estén libres de registros propios, y solo tengan partidas pendientes por parte del banco

c.- Conciliaciones de cuentas por cobrar: Este análisis permitirá no solo que estén libres de error material, sino también determinar su posible incobrabilidad y a partir de allí calcular y registrar el deterioro.

d.- Conciliaciones de cuentas por pagar: Esta revisión te ayudará con la localización de gastos ocultos (devoluciones en compras, ajustes de inventario, intereses por mora) y por supuesto al correcto registro del pasivo

e.- Emite los auxiliares de Inventarios (NIC 2 / Sección 13), propiedad, planta y equipos (NIC 16 / Sección 17), propiedades de inversión (NIC 40 / Sección 17), activos biológicos (NIC 41 / Sección 34), préstamos bancarios (NIIF 9 / Sección 11), pasivo máximo teórico (NIC 19 / Sección 28) para cuadrar con las cuentas en el balance de comprobación: El monto de los auxiliares debe cuadrar con el balance de comprobación, de no ser así es necesario hacer los ajustes apropiados. Estos deben estar analizados en cuanto a su existencia, importe y fechas de origen, así como en los casos que corresponda su gasto anual y acumulado por depreciación. Importante reconocer, de haberlo, la existencia de deterioro en los inventarios y propiedad, planta y equipos. Planifica las tomas físicas de las mercancías y activos fijos, estos conteos conllevan una serie de actividades de control interno y ajustes posteriores.

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

19 BALANCE Magazine FORO GREMIAL

f.- Reconoce los gastos estimados y realiza las provisiones correspondientes: Explora en los departamentos y a través de una reunión de equipo si se ha generado algún gasto que a la fecha no haya sido pagado y así reconoce las provisiones de rigor Recuerda gastos como los impuestos municipales, parafiscales, procesos de nómina, gastos de servicios básicos y recurrentes.

04. - Emite el balance de comprobación ajustado: Te permitirá examinar nuevamente las cuentas y dar inicio a la preparación de los Estados Financieros a valores nominales.

05. - Preparación de Estados Financieros Preliminares: Empieza con el Estado de Resultados, sabiendo que todavía falta incorporar el gasto por ISLR, luego el Estado de Situación Financiera, el Estado de Flujos de Efectivo y, por último, el Estado de Movimiento Patrimonial. En este punto, realizarás una simulación de la Declaración de ISLR para obtener el gasto y registrarlo

06. - Asientos de Cierre: Regístralos en el sistema de acuerdo a la política de la empresa, así dejas en cero las cuentas de ingresos y egresos y transfieres el resultado a la situación financiera.

07. - Ajuste por inflación Financiero: Es importante la clasificación de partidas monetarias de las no monetarias. Tener a mano fechas de origen, tasas de cambio e INPC emitidos por el BCV, así como la NIC 29 o sección 31 y el BA VEN NIF 2. Calcular el Resultado Monetario del Ejercicio y el Impuesto diferido (NIC 12 / Sección 29). En este punto, debe ajustarse a valor razonable las partidas que se hayan decidido por política de la empresa que serán sujetas a avalúos y el cálculo y reconocimiento del estudio actuarial.

08. - Emisión de Estados Financieros Definitivos: La compilación de los 4 estados financieros a valores constantes concluye el proceso de cierre, de allí solo falta redactar y preparar las notas. (NIC 1 / Secciones 3-8).

Contador Público. Magister en Finanzas. Consultora Financiera. Docente UC. Facilitadora IESIC. Coordinadora Comité Adherente de Principios de Contabilidad del Estado Carabobo.

20 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

Merlyn Henriquez

FORO GREMIAL

Inauguración del President Business Club

Un encuentro singular y concurrido, tuvo lugar el pasado 29 de septiembre. Singular por tratarse de la conformación de un grupo sin precedentes, al reunir a presidentes y expresidentes de gremios, cámaras, asociaciones y clubes. Concurrido, ya que logró una participación de más de treinta líderes de estas instituciones.

Se trata del President Business Club, un espacio creado para que personalidades de las fuerzas vivas de la región, puedan encontrarse y reconocerse para aportar valor al crecimiento económico y productivo del país. Esta misión se fundamenta en la realización de actividades de networking, ruedas de negocios, foros y experiencias de aprendizaje para elevar los resultados de cada sector de la economía, en la que estos actores,se desempeñan.

Este Club fue concebido y organizado por Héctor Luis Correa y los expresidentes de diversas cámaras; Mary Mennuto, Victor Moreau, Leoncio Landáez, Mario González y César López.

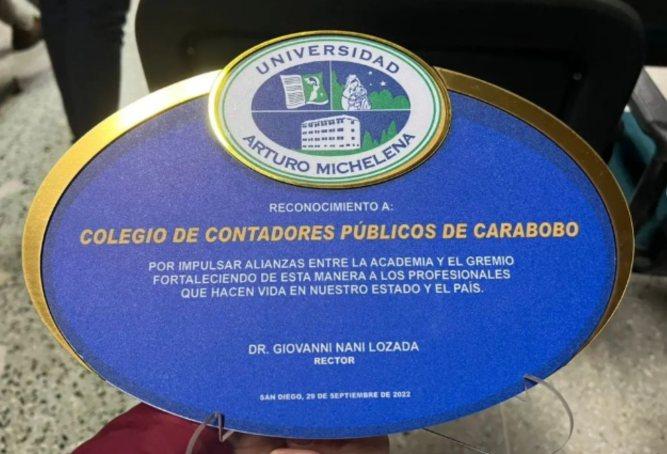

Universidad Arturo Michelena

Otorga reconocimiento al Colegio de Contadores Públicos de Carabobo

El 17 de octubre de 2022, la Universidad Arturo Michelena otorgó reconocimiento al gremio de la contaduría pública representada por nuestra institución, el Colegio de Contadores Públicos de Carabobo, homenaje que recibimos con gran júbilo En esta ocasión, también aplaudimos los reconocimientos a egresados destacados que hoy son colegas activos como: Paola Silva y al exrector colega y profesor Carlos Herrera, amigo y fundador de esta casa gremial.

Seguimos apoyando el trabajo en conjunto en beneficio de la sociedad, de la región y de nuestro gremio

21 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

EVENTO

Ratifica el TSJ:

En consecuencia, si el contribuyente no cuenta con la licencia de actividad económica, de igual forma se entenderá que si generó ingresos por el ejercicio de su actividad económica dentro del municipio deberá pagar los impuestos correspondientes

El Tribunal Supremo de Justicia, a través de su sala político-administrativa, ratificó su criterio según el cual las empresas que generen ingresos en cualquier municipio del país están obligadas a pagar el tributo a la actividad económica, aunque no posean licencia otorgada por la autoridad local.

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo Electa la Comisión Electoral del CCPC 22 BALANCE Magazine El 13 de diciembre fue elegida en asamblea extraordinaria del Colegio de Contadores Públicos de Carabobo, la comisión electoral regional que quedó conformada de la siguiente manera: Quienes tendrán en sus manos la programación y convocatoria de la nueva directiva del Colegio. Dignos representantes de tan importante misión. Evelyn Borelli - Presidente Yumely López - Secretario Lismar Durán - Vocal Suplentes: Yumeñy López, Lismar Duran y Olga Sierra. empresas deben pagar impuestos municipales así no

con Licencia de Actividades

NOTICIAS

cuenten

Económicas

Ritxa Massiel Hernández Pérez

Valores en el lenguaje de los negocios,

Cifras financieras con ética empresarial.

A inicios del nuevo milenio, la revista Fortune tuvo como titular ¨¿Está Enron sobrevaluado?¨, buscando una respuesta a la apresurada caída a la banca rota de la entidad dado las prácticas contables poco éticas en la información financiera, donde el valor de los activos no fue tan razonable, en consecuencia se creó la Ley SOX, para mejorar entre otros aspectos los controles internos de las organizaciones que cotizan en el mercado bursátil en Estados Unidos de América, el cual tiene aún la finalidad de evitar el fraude en éste tipo de empresas, el valor corporativo en ese entonces estuvo enfocado en el rendimiento aparente a costa de cualquier medio. Sin embargo los controles internos en algunos casos no han podido detener el fraude en grandes entidades y en los pequeños emprendimientos, aunado a valores éticos y morales no definidos, incluso ausentes en la organización.

Los valores en los negocios deben ser el estandarte del gobierno corporativo quien le da el carácter ético a sus políticas y procedimientos, y va forjando conjuntamente con sus colaboradores, la actitud adecuada para logar los objetivos y la visión empresarial, además debe monitorear que efectivamente se están cumpliendo los códigos establecidos, dado que los valores se transmiten con

el ejemplo de manera vertical, en caso contrario, si la directiva no cumple normas, disposiciones legales y reglamentarias esa conducta fortalecerá una cultura al margen de la ética y la ley, por lo que probablemente perderá a corto plazo empleados u otros grupos de interés, con una perspectiva de valor distinta a la organización.

El lenguaje de los negocios no se escapa de éstos dilemas éticos, por cuanto la información financiera traduce cuantitativa y cualitativamente, los hechos económicos lícitos, empero también éstos pudieran estar operando en un mercado con factores no controlables e ilegales, de allí la importancia en que el gobierno corporativo incorpore como inversión permanente herramientas de control, valores éticos e m p r e s a r i a l e s y c o nt a r c o n l a a s e s o r í a d e profesionales de la contabilidad que coadyuven en el logro de los objetivos.

Siendo los valores, una cualidad intersubjetiva, no deja de ser un elemento que amerita revisión constante para alcanzar la excelencia desde la coherencia, el respeto y la ética hasta convertirlos en proyectos factibles e indispensables para una vida sostenible y habitable, seamos disruptivos y portadores de valores universales.

Contador Público – Docente universitario Coord. Comité Adherente de Ética Profesional del CCPCarabobo.

Contador Público – Docente universitario Coord. Comité Adherente de Ética Profesional del CCPCarabobo.

23 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

FORO GREMIAL

ELIMINACIÓN DEL RÉGIMEN DE PERCEPCIÓN DEL IVA EN MATERIA DE LICORES

El Régimen de Percepción en materia del IVA, se aplica de la forma siguiente, el productor y/o el importador, incluye en la factura de ventas al mayorista o distribuidor, el IVA de toda la cadena de comercialización, es decir el IVA que éste le debía cobrar al minorista y el que este a su vez, le debía cobrar al consumidor final. Ese IVA PERCIBIDO, pasa a formar parte del precio del producto que le cobra el mayorista o distribuidor al minorista y que le cobra el minorista al consumidor final.

Este régimen de percepción del IVA existe en Venezuela desde el año 1999, en el cual la administración tributaria emitió las PROVIDENCIAS ADMINISTRATIVAS N° 0278 y 0279, ambas de fecha 19/11/1999, en las cuales designó a los industriales de cigarrillos y manufacturas del tabaco y a los fabricantes y productores de fósforos, así como los importadores habituales de estas especies como agentes de percepción del IVA a partir del 01 de diciembre de 1999.

Posteriormente en el año 2015, se emitió la PROVIDENCIA ADMINISTRATIVA N° 0018 de fecha 24/02/2015, en la cual la administración tributaria

IMPLICACIONES DE LA ELIMINACIÓN DE ESTE RÉGIMEN :

Los agentes de retención del IVA deberán realizar retención sobre las facturas recibidas por compras de licores, aunque no puedan deducirse el crédito fiscal, en virtud de lo establecido en el artículo 33 de la ley del IVA, dicho crédito fiscal formará parte del costo o del gasto

Los expendedores debieron realizar una toma física de su inventario de licores adquirido antes del 30/09 y controlarlo a los fines de no cobrar el IVA sobre las ventas del mismo

designo a los fabricantes, productores artesanales e importadores de bebidas alcohólicas, la cual entró en vigencia el 08 de mayo de 2015.

Transcurridos 7 años de la vigencia de esta última PROVIDENCIA, en la Gaceta Oficial N° 42473 de fecha 2 9 / 0 9 / 2 0 2 2 , s e p u b l i c ó l a P R OV I D E N C I A ADMINISTRATIVA N° 0055 de fecha 05/09/2022, a través de la cual fue DEROGADA LA PROVIDENCIA N° 0018, dicha derogatoria entró en vigencia a partir del 30/09/2022.

En la P.A. N° 0055, además de la derogatoria, se estableció que:

1. Los agentes de percepción deben declarar el IVA percibido antes de la derogatoria

2. Hasta agotarse el inventario de productos con el IVA percibido, los expendedores no deben cobrarlo sobre los productos.

3. A partir de la derogatoria, los fabricantes, productores artesanales e importadores de bebidas alcohólicas declararan el IVA de la forma que lo establece la ley y el reglamento

Un espacio de encuentro de los Contadores Públicos

Edo. Carabobo

del

24 GACETA

Yelitza Camacho Licenciada en Contaduría Pública y Especialista en Gerencia Tributaria. Asesor tributario independiente y Facilitador tributario con más de 22 años de experiencia.

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo 25 BALANCE Magazine GACETA

Celebración

Esta ocasión resulta especialmente importante para todos los profesionales de esta profesión que representa, para personas y empresas, el soporte de sus operaciones en el marco legal y de transparencia. Orgullosos de desempeñar un rol vital en la continuidad de la actividad económica y empresarial en el país, celebramos los 49 años del ejercicio de la contaduría pública en Venezuela. Hoy d a m o s g r a c i a s a D i o s p o r t a n t a s bendiciones y por el privilegio de formar

parte de la estructura de las organizaciones para validar su gestión eficiente y responsable.

En la celebración del aniversario, una de las actividades más significativas fue sin duda la Eucaristía de Acción de Gracias y la ofrenda al Libertador, celebrada el 27 de septiembre en el santuario Dr. José Gregorio Hernández. Momentos que quedan impresos en la memoria de todos los colegas.

49del Aniversario del Colegio de Contadores 26 BALANCE Magazine

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo

Un espacio de encuentro de los Contadores Públicos del Edo. Carabobo