INDUSTRIALISER L’AFRIQUE Stratégies, politiques, institutions et financements

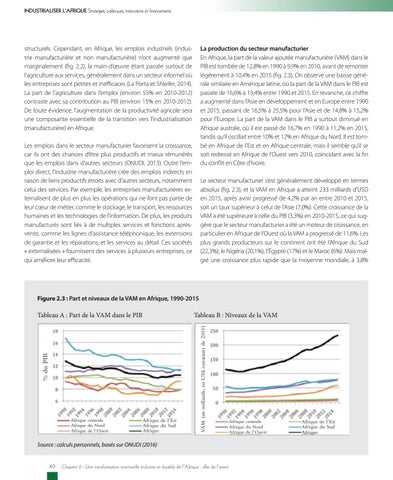

La production du secteur manufacturier En Afrique, la part de la valeur ajoutée manufacturière (VAM) dans le PIB est tombée de 12,8% en 1990 à 9,9% en 2010, avant de remonter légèrement à 10,4% en 2015 (fig. 2.3). On observe une baisse générale similaire en Amérique latine, où la part de la VAM dans le PIB est passée de 16,6% à 13,4% entre 1990 et 2015. En revanche, ce chiffre a augmenté dans l’Asie en développement et en Europe entre 1990 et 2015, passant de 16,5% à 25,5% pour l’Asie et de 14,8% à 15,2% pour l’Europe. La part de la VAM dans le PIB a surtout diminué en Afrique australe, où il est passé de 16,7% en 1990 à 11,2% en 2015, tandis qu’il oscillait entre 10% et 12% en Afrique du Nord. Il est tombé en Afrique de l’Est et en Afrique centrale, mais il semble qu’il se soit redressé en Afrique de l’Ouest vers 2010, coïncidant avec la fin du conflit en Côte d’Ivoire.

structurels. Cependant, en Afrique, les emplois industriels (industrie manufacturière et non manufacturière) n’ont augmenté que marginalement (fig. 2.2), la main-d’œuvre étant passée surtout de l’agriculture aux services, généralement dans un secteur informel où les entreprises sont petites et inefficaces (La Porta et Shleifer, 2014). La part de l’agriculture dans l’emploi (environ 55% en 2010-2012) contraste avec sa contribution au PIB (environ 15% en 2010-2012). De toute évidence, l’augmentation de la productivité agricole sera une composante essentielle de la transition vers l’industrialisation (manufacturière) en Afrique. Les emplois dans le secteur manufacturier favorisent la croissance, car ils ont des chances d’être plus productifs et mieux rémunérés que les emplois dans d’autres secteurs (ONUDI, 2013). Outre l’emploi direct, l’industrie manufacturière crée des emplois indirects en raison de liens productifs étroits avec d’autres secteurs, notamment celui des services. Par exemple, les entreprises manufacturières externalisent de plus en plus les opérations qui ne font pas partie de leur cœur de métier, comme le stockage, le transport, les ressources humaines et les technologies de l’information. De plus, les produits manufacturés sont liés à de multiples services et fonctions aprèsvente, comme les lignes d’assistance téléphonique, les extensions de garantie et les réparations, et les services au détail. Ces sociétés « externalisées » fournissent des services à plusieurs entreprises, ce qui améliore leur efficacité.

Le secteur manufacturier s’est généralement développé en termes absolus (fig. 2.3), et la VAM en Afrique a atteint 233 milliards d’USD en 2015, après avoir progressé de 4,2% par an entre 2010 et 2015, soit un taux supérieur à celui de l’Asie (7,0%). Cette croissance de la VAM a été supérieure à celle du PIB (3,3%) en 2010-2015, ce qui suggère que le secteur manufacturier a été un moteur de croissance, en particulier en Afrique de l’Ouest où la VAM a progressé de 11,6%. Les plus grands producteurs sur le continent ont été l’Afrique du Sud (22,3%), le Nigéria (20,1%), l’Égypte (17%) et le Maroc (6%). Mais malgré une croissance plus rapide que la moyenne mondiale, à 3,8%

Figure 2.3 : Part et niveaux de la VAM en Afrique, 1990-2015

Afrique centrale Afrique du Nord Afrique de l’Ouest

Afrique de l’Est Afrique du Sud Afrique

VAM (en milliards, en US$ constants de 2010)

Tableau B : Niveaux de la VAM

% du PIB

Tableau A : Part de la VAM dans le PIB

Source : calculs personnels, basés sur ONUDI (2016) 40

Chapitre 2 : Une transformation structurelle inclusive et durable de l’Afrique : aller de l’avant

Afrique centrale Afrique du Nord Afrique de l’Ouest

Afrique de l’Est Afrique du Sud Afrique