DESARROLLO DE LA AUDITORÍA

Etapa 1. La planeación

En cumplimiento con las Normas Generalmente Aceptadas de Auditoría y las Normas Internacionales de Auditoría, se ha preparado el presente Memorándum de planeación de la Auditoría Administrativa de los Estados Financieros de la

EMPRESA JYA SPORTS S.A.S en el año del 05 de abril 24 al de mayo de 2024.

Este Memorándum debe ser del conocimiento del equipo de auditoría asignado y debe ser discutido en la reunión de inicio de trabajo.

4.1.1 Determinar las fuentes de información a utilizar

¿Qué es?

Papelería

Son el conjunto de documentos, registros, y otros elementos de papel utilizados en sus operaciones diarias.

Función

Archivo

Lugar de trabajo

Es el conjunto de documentos, registros y material de información que funcionan con el fin de cumplir con los requisitos legales y reglamentarios.

Es el entorno físico donde los empleados realizan sus tareas y llevan a cabo sus responsabilidades laborales.

La papelería es aquella que funciona con el fin de recolectar todo tipo de información útil durante la auditoría, además, facilita la supervisión y proporciona evidencia del trabajo realizado

El archivo actúa como un respaldo de la evidencia recopilada, manteniendo la confidencialidad y respaldando legalmente el trabajo realizado.

Se logra conseguir acceso a información, seguridad en los hallazgos y proporciona concentración.

9

Personal para entrevistar

Información externa

Es el personal de la organización tiene un conocimiento directo de las operaciones, procesos y actividades que se están auditando.

Es la proporción de una perspectiva adicional y datos relevantes sobre el entorno empresarial y la industria en la que opera la organización.

Son una fuente primaria de información, permiten corroborar información, acceso a documentos y conocer diferentes perspectivas.

Permite evaluar el desempeño de la empresa en relación con las mejores prácticas y estándares.

4.1.2 Investigación preliminar

La empresa JYA SPORTS S.A.S, dedicada a la compra y venta de artículos deportivos, comenzó sus operaciones el 28 de agosto de 2021 en el municipio de Ocaña.

Fue fundada por Shaira Melissa Sanguino Sepulveda, Juan Pablo Lozano Lugo y Valentina Carrascal. Su sede central se encuentra en el municipio de Ocaña, Norte de Santander. La empresa cuenta actualmente con un equipo de empleados altamente capacitados y motivados.

JYA SPORTS S.A.S. Se ha destacado por su constante innovación y su compromiso con la satisfacción del cliente. como empresa se encarga de ofrecer al mercado regional, la mejor experiencia con nuestros productos para niños y niñas de una excelente calidad, contando con los mejores precios y también con un buen servicio al cliente.

En sus inicios JYA SPORTS fue creada por un grupo de personas apasionadas por los deportes que identifican una oportunidad en el mercado para ofrecer una amplia

10

gama de artículos deportivos a los entusiastas del deporte. La empresa se establece con un enfoque en la venta de equipos, ropa y accesorios deportivos. La empresa se enfoca en construir su presencia en el mercado regional, estableciendo una tienda física y una tienda en línea, desarrollando relaciones con proveedores de productos deportivos. Para mantenerse competitiva, la empresa está al tanto de las últimas tendencias y tecnologías en el mundo deportivo.

4.1.3 Preparación del proyecto de auditoria (Propuesta técnica, programa de trabajo)

4.1.3.1 Propuesta Técnica.

Auditoría Administrativa

Naturaleza

Alcance

Antecedentes

Se espera realizar un examen completo en las áreas de Recursos

Humanos, Control interno, Evaluación de riesgos y cumplimiento de políticas y regulaciones, para identificar falencias y proponer soluciones.

La empresa JYA SPORTS S.A.S no ha contado con una revisión de auditoría

Por tal motivo no hay historial de revisión, por tanto, la auditoría a realizar se hará desde la creación de la organización.

11

Estrategias

● Planificación adecuada: La planificación es esencial para garantizar que la auditoría se realice de manera ordenada y efectiva. Esto incluye la asignación de recursos, la programación de las actividades de auditoría y la identificación de los responsables.

● Evaluación de riesgos: Identificar los riesgos potenciales en el proceso de auditoría es fundamental. Esto ayuda a priorizar los aspectos críticos a examinar y a desarrollar estrategias para mitigar esos riesgos.

● Recopilación de información: Se debe recopilar una amplia variedad de información relevante, que puede incluir documentos, registros, entrevistas con personal clave y observaciones directas de las operaciones administrativas.

● Análisis y evaluación de hallazgos: Después de recopilar la información, se deben analizar los hallazgos para determinar si se ajustan a los estándares y objetivos establecidos.

La decisión de llevar a cabo una auditoría en la empresa JYA SPORTS

Justificación

S.A.S se basa en la necesidad de evaluar y mejorar la eficiencia, eficacia y transparencia de las operaciones administrativas de una organización. Este proceso de auditoría se enmarca en un compromiso con la excelencia y la búsqueda constante de la mejora continua en el funcionamiento de la empresa. Para promover la transparencia en la toma de decisiones y la mejora en la gestión administrativa de la organización.

12

Acciones

● Definir claramente los objetivos, el alcance y el plan de trabajo de la auditoría para asegurar que esté alineado con las metas de la organización y que se enfoque en áreas críticas.

● Determinar las funciones específicas de cada miembro del equipo auditor, asignando tareas de acuerdo a sus competencias y experiencia para garantizar una ejecución efectiva de la auditoría.

● Implementar un sistema de supervisión constante para monitorear el avance de la auditoría y evaluar los resultados intermedios. Esto permite tomar medidas correctivas si es necesario y asegura que se cumplan los plazos.

● Identificar y evaluar los factores internos y externos que pueden influir en el proceso de auditoría, lo que incluye considerar aspectos como regulaciones, cambios en el mercado y condiciones económicas.

● Informar a la junta directiva sobre los hallazgos y resultados de la auditoría al concluir el proceso. Presentar recomendaciones para la mejora y brindar una visión general del estado actual de la organización.

● Compilar y analizar la información recopilada a lo largo de la auditoría para crear un informe completo y detallado que resuma los hallazgos, propuestas de mejora y cualquier otro dato relevante para la alta dirección y los interesados clave.

13

Recursos

Resultados

● Personal especializado: Auditores con experiencia y conocimientos en auditoría administrativa, así como en la industria o sector de la organización auditada.

● Herramientas y software: Software de auditoría, herramientas de análisis de datos, software de contabilidad y otras aplicaciones para la recopilación y el análisis de información.

● Documentación: Acceso a documentos y registros relevantes, como políticas y procedimientos internos, estados financieros, informes de desempeño, contratos, entre otros.

● Acceso a instalaciones: Permisos para acceder a las instalaciones de la organización y observar procesos en persona, cuando sea necesario.

● Clientes Satisfechos y Fidelizados: Al proporcionar servicios de auditoría de alta calidad, la empresa puede esperar que sus clientes estén satisfechos con los resultados y el asesoramiento proporcionado.

● Identificación de Mejoras para Clientes: Los resultados de las auditorías podrían conducir a la identificación de áreas de mejora en los procesos y la eficiencia de los clientes. Esto podría ayudar a los clientes a optimizar sus operaciones y tomar decisiones informadas.

● Crecimiento Sostenible: Con una cartera de clientes en constante crecimiento y la entrega de servicios de calidad, la empresa de auditoría administrativa podría experimentar un crecimiento sostenible en términos de ingresos y reputación en el mercado.

● Reconocimiento y Credibilidad: A medida que la empresa demuestre su experiencia y habilidades en auditoría, es probable que gane reconocimiento y credibilidad en el mercado.

14

Información complementaria

● Mejora Continua: A medida que la empresa realiza auditorías y recopila información valiosa de sus clientes, también puede aplicar estas lecciones a su propio negocio.

La presente auditoría administrativa se planea llevar a cabo mediante una evaluación exhaustiva que incluirá la revisión de documentos, entrevistas con personal clave, observación directa de procesos y recopilación de datos a través de encuestas y entrevistas con clientes y proveedores. Se implementará un plan de gestión de riesgos para identificar y mitigar posibles obstáculos que puedan surgir durante el proceso de auditoría. Esto garantizará que el proyecto se lleve a cabo de manera efectiva y dentro de los plazos establecidos.

Programa de trabajo

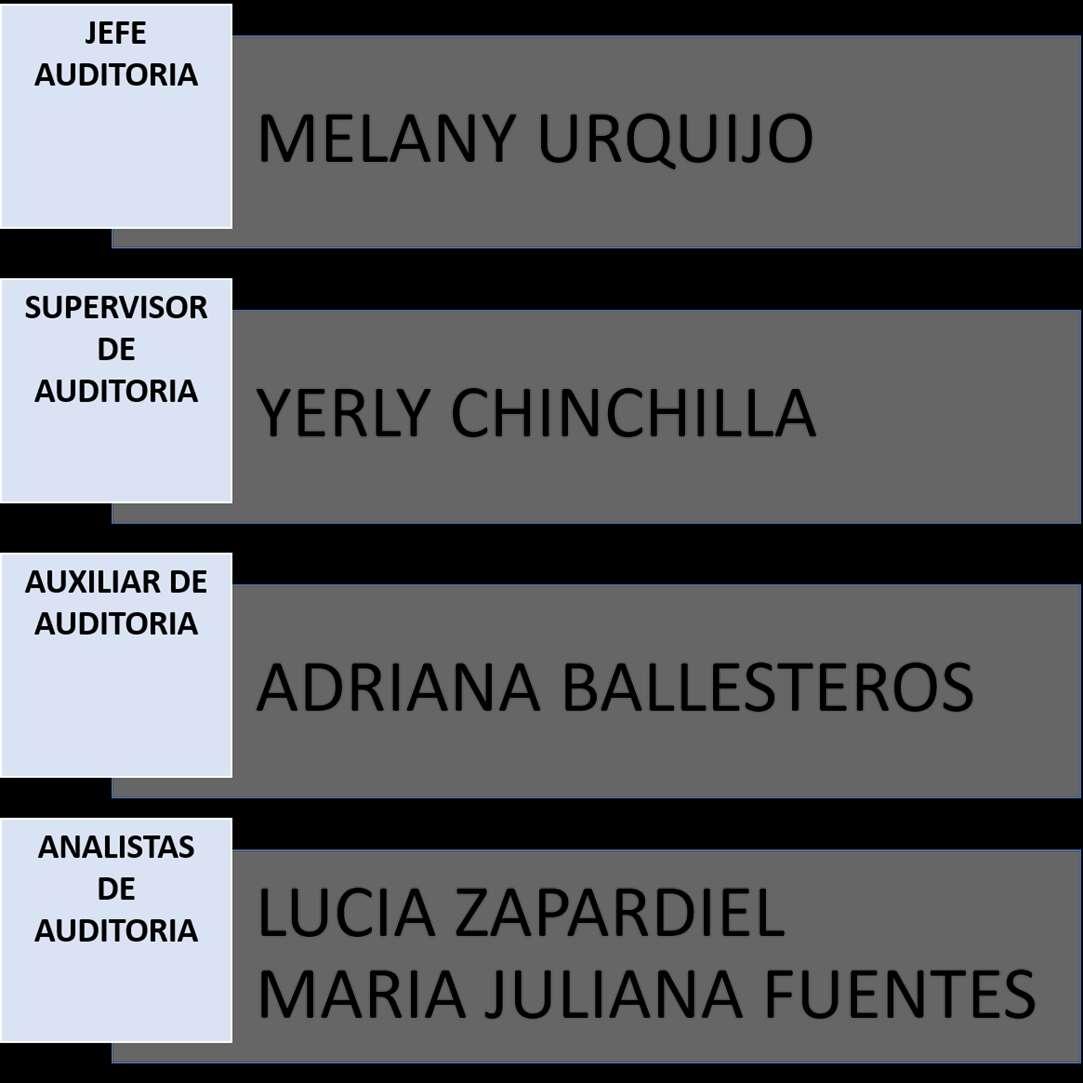

❖ Identificación: Sociedad Auditoría y Consultoría MAY AUDICT CENTER

❖ Responsable(s) Melany Urquijo Florez quien será la jefe auditora, Yerly Chinchilla quien será supervisora de auditoría, auditora auxiliar Adriana Ballesteros, Y Lucia Zapardiel y María Juliana Fuentes quienes serán los auditores analistas.

❖ Área(s) La auditoría se aplicará en las áreas de finanzas, contabilidad, recursos humanos, compras, ventas, marketing, gestión de calidad, desarrollo organizacional y atención al cliente de la empresa JYA sports S.A.S

15

1 Investigación preliminar

2 Recolección de la invetsigación

3 Aplicación de instrumentos

4 Ejecución de pruebas

5 Análisis y evaluación de riesgos

6 Tratamiento de riesgos

7 Dictamen de la

compras, ventas, marketing, gestión de calidad, desarrollo organizacional y atención al cliente de la empresa JYA sports S.A.S

16

MES OCTUBRE NOVIEMBRE

VE ACTIVIDAD SEMANA 1 SEMANA 2 SEMANA 3 SEMANA 4 SEMANA 1 SEMANA 2 SEMANA 3 SEMANA 4 SEMANA 1 SEMANA 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2

CLA

❖ Actividades

Para realizar el proceso de captar información se realizarán los siguientes pasos

❖ Fases Las fases a realizar durante la ejecución de la auditoría son las siguientes:

Durante las dos primeras semanas del mes de abril se realizará la investigación preliminar correspondiente donde se realizarán visitas a la organización con el fin de determinar su estado actual. Seguidamente, en la tercera semana de abril se realizará la recolección de investigación todo esto se realizará mediante sus respectivos medios

.Entre la cuarta semana de abril y la primera semana de mayo se aplicaran los instrumentos de recolección de información como las entrevistas, A partir de ello, en la segunda y tercera semana de mayo se ejecutarán las respectivas pruebas para llevar los supuestos análisis a la realidad, luego, se realizará el análisis y evaluación de los riesgos existentes, seguido a ello, la tercera semana de mayo se realizará el debido tratamiento de cada uno de los riesgos, durante la cuarta semana del mes de mayo se llevará a cabo el dictamen de la auditoría para determinar la madurez de la empresa de acuerdo a los resultados de cada proceso.

Por último, en la cuarta semana del mes de mayo se realizará el informe final de la auditoría donde se haráel informe técnicofinal yla organización de documentos para la respectiva entrega.

❖ Calendario

Las actividades a realizar se ejecutarán desde la tercera semana del mes de abril hasta la cuarta semana del mes de diciembre.

17

❖ Representación gráfica

El seguimiento a la labor se realizará mediante informes semanales en los que se podrá observar los avances realizados por los auditores además de enfatizar en los hallazgos.

❖ Reportes de avance

Los reportes de avance tienen como objetivo proporcionar información actualizada sobre el estado y el progreso de la actividad o tarea específica. Este tipo de informe es fundamental en la gestión de proyectos y actividades para mantener a todas las partes interesadas informadas y asegurarse de que el trabajo se esté realizando

❖ Periodicidad

La implementación de reportes de avance cada semana se presenta como una estrategia crítica para garantizar el éxito del proyecto de auditoría administrativa en

JyA Sports S.A.S. Dado el entorno dinámico y competitivo de la empresa, es esencial tener una supervisión regular y constante del progreso.

4.1.4 Diagnóstico Preliminar Con Relación A La Génesis Y Al Proceso Administrativo De La Organización.

Etapa: planeación

Misión.

Proporcionar a nuestros clientes servicios profesionales en Auditoría, para satisfacer sus necesidades diseñando estrategias que integren y consoliden la experiencia de nuestros profesionales para lograr sus objetivos, además aportando garantías en la veracidad de la información financiera elaborada para las empresas en el proceso de la auditoría.

18

Nuestra empresa se compromete con cada uno de sus clientes, a través de los procesos necesarios con el fin de ofrecer una evaluación y/o análisis en sus procesos, verificando cada una de las áreas y sus procesos, siendo estos la base de un óptimo funcionamiento de las organizaciones, además imprescindibles en la toma de decisiones.

Visión.

La empresa MAY AUDICT CENTER aspira para el año 2025 posicionarse en el puesto número 1 como la mejor empresa auditora Ofreciendo a todos nuestros clientes lo mejor de nosotros como empresa, un excelente servicio

Es una visión ambiciosa y enfocada en el mercado brindando un excelente servicio a las empresas que buscan no sólo posicionarse sino buscan una mejor calidad en los servicios prestados hacia los clientes. Esta declaración proporciona una dirección clara y ambiciosa para la empresa MAY AUDICT CENTER a medida que trabaja hacia sus objetivos para el año 2025. Sin embargo, para lograr esta visión, será crucial desarrollar estrategias específicas y un plan de acción detallada

19

Objetivos

Objetivo General

Identificar deficiencias o irregularidades de los procesos administrativos y su desempeño de las funciones, para proponer soluciones en las falencias que se encuentren.

Objetivos Específicos

● Evaluar la efectividad de los controles internos en la prevención de fraudes y errores.

● Analizar la competitividad de la organización a través de un análisis DOFA

● Plantear estrategias para las debilidades de la empresa.

● Identificar posibles ineficiencias en la asignación de responsabilidades y la comunicación entre unidades organizativas.

Análisis del equipo auditor: Los objetivos específicos se enfocan en áreas clave como la capacitación de empleados, la estrategia de marketing y la gestión financiera eficiente. Para alcanzar estos objetivos, la empresa deberá desarrollar planes y acciones específicas, y medir su progreso a lo largo del tiempo, de igual forma se aconseja a la empresa tener un enfoque en sus objetivos hacia los clientes y proveedores. La declaración de objetivos proporciona una base sólida para la planificación y la ejecución de estrategias a largo plazo.

20

Estrategias/Tácticas

La empresa JYA SPORTS S.A.S maneja un estilo de liderazgo democrático, por consiguiente, cada uno de los empleados podrá tener participación, por ende, este sentirá entusiasmo por ver que la empresa puede acatar sus opiniones y la empresa podrá ver si estas opiniones son relevantes para el desarrollo de la misma. Cabe destacar que las opiniones tanto de los empleados, son consideradas importantes al igual que la de los clientes porque con esto se puede establecer una mayor comprensión y pues así mismo se puede saber qué es lo que se le debe ofrecer al cliente, para así tener un incremento mucho mayor al iniciar en las ventas.

Etapa: organización

● Estructura organizacional

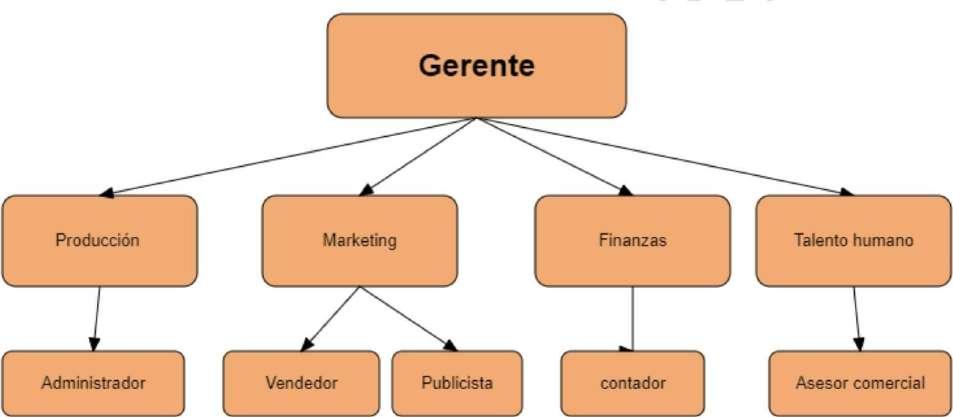

La estructura organizacional de JYA SPORTS S.A.S. es de vital importancia, ya que define cómo se distribuyen las responsabilidades y las jerarquías dentro de la empresa. Actualmente, la estructura se presenta en forma de una organización funcional, donde las áreas de Recursos Humanos, Ventas, Finanzas y Contabilidad son fundamentales para el funcionamiento. Sin Sin embargo, se observa una estructura jerárquica tradicional, con una cadena de mando que podría dificultar la toma de decisiones ágiles y la comunicación eficiente entre departamentos. Se recomienda explorar estructuras organizacionales más flexibles, como las organizaciones matriciales o en red, para mejorar la colaboración y la adaptabilidad en un entorno empresarial en constante cambio.

21

● División y distribución de funciones

La división de funciones en JYA SPORTS S.A.S. esta dada de la siguiente manera.

● Gerente: El gerente será el encargado del manejo de la empresa JYA

SPORTS guiando la organización con un programa de acción, construyendo una estructura de esfuerzos colectivos para cumplir los objetivos.

Objetivo: Los objetivos del gerente será liderar, organizar, planificar y supervisar las acciones de los empleados de la empresa para un buen funcionamiento de la empresa.

● Administrador: El administrador será el jefe de producción, en este departamento de La empresa se encargará del servicio que prestamos como organización coordinando los empleados para prestar un servicio de calidad.

Objetivo: El objetivo del administrador será ayudar a la organización capacitando a los empleados para la prestación de un excelente servicio. Proporcionando competitividad en la organización.

● Vendedor: El vendedor ha de saber convertir los problemas de los clientes en

22

oportunidades de negocio, aportando las soluciones, e interactuando de manera amable y práctica con los clientes.

Objetivo: El vendedor debe colaborar con la empresa para tener operativa una base de datos de clientes, con toda la información precisa y puesta al día, para poder complacer las necesidades de los clientes lo más ampliamente posible.

● Publicista: El publicista se encargará de la imagen de la empresa difundiendo información creativa, práctica y atractiva para los clientes llamando su atención.

Objetivo: El publicista tendrá el rol de manejar los medios de comunicación, como la fan page de la empresa, además se encargará de la imagen de las tiendas que abra la organización, así como su estética para el recibimiento de los clientes.

● Contador: El contador de la empresa se encarga de contribuir con los servicios profesionales de manera general, ayudando con el manejo financiero, administrativo y social de acuerdo con las necesidades que se presenten.

Objetivo: El objetivo del contador es manejar los recursos financieros de la empresa llevando control de la contabilidad manejando un sistema donde se registre los movimientos de dinero y ayudará a la toma de decisiones.

● Asesor comercial: El asesor comercial será el principal responsable, dentro de la empresa, de proporcionar información detallada de potenciales clientes, con la información es posible mejorar la competencia en el mercado.

Objetivo: El objetivo del asesor comercial será desempeñar funciones como el seguimiento y negociación con los clientes, buscar incrementar las ventas mejorando el posicionamiento de la empresa en el mercado.

● Cultura organizacional

23

La cultura organizacional es un aspecto fundamental para JYA SPORTS S.A.S, se destaca una cultura que valora la innovación, la calidad de los productos y la satisfacción del cliente. Sin embargo, existe margen para una mayor promoción de valores éticos y de responsabilidad empresarial. Fomentar una cultura basada en la integridad y la ética en los negocios podría contribuir a una mayor confianza tanto interna como externamente.

● Respeto

Este valor se ve reflejado en todos los campos que tiene la empresa, lo tienen tanto los empleados como los jefes de esta. Es un valor muy importante ya que con este se da un espacio de armonía dentro de la empresa y se puede dar el diálogo.

● Honestidad

La honestidad en nuestra empresa es una prioridad ya que consta de ser un papel esencial en el éxito, tanto de los individuos que laboran en esta como en cada uno de nuestros clientes a los cuales siempre se les tratará con Honestidad.

● Puntualidad

Este valor es muy importante, ya que se puede tener una mayor eficiencia tanto como en los empleados, como en el personal administrativo. Impulsa el mejor desempeño laboral porque permite planear y organizar el trabajo.

● Objetividad

Aquí se considera al empleado capaz de tomar decisiones y acciones basadas únicamente en la convivencia del negocio, y también la maneja el personal administrativo a la hora de tomar buenas decisiones para el futuro de la empresa.

● Excelencia

24

La excelencia va desde el que tan bien se pueda manejar esta empresa, y así nos pondremos trazar metas y objetivos. Y en futuro no muy lejano poder cumplir todo lo propuesto desde un inicio

Etapa: dirección

Propósito estratégico: tomar las decisiones pertinentes para regular la gestión de la organización. Asegurar una implementación coherente de la visión estratégica a todos los niveles de la organización, garantizando que las decisiones y acciones reflejen los objetivos estratégicos.

❖ Liderazgo

En JYA SPORTS S.A.S, se observa un liderazgo destacado. Los líderes ejecutivos han moldeado una visión estratégica sólida que no solo orienta a la organización hacia el logro de sus objetivos, sino que también fomenta una cultura organizativa positiva, respaldada por sólidos valores éticos y un entorno de trabajo ameno. El liderazgo empresarial desempeña un papel esencial en la dirección de la empresa hacia el logro de sus metas.

❖ Comunicación

La comunicación en la empresa JYA SPORTS S.A.S se ha observado que la comunicación interna en la compañía es eficaz en cuanto a su claridad y coherencia. Sin embargo, consideramos que sería favorable crear canales formales de retroalimentación por parte de los empleados para promover una mayor participación y asegurarnos de que todos los integrantes del equipo comprendan completamente su papel en el logro de los objetivos organizativos. Además, estamos evaluando la posibilidad de proporcionar

25

una capacitación adicional para garantizar una comprensión aún más sólida de cómo

cada empleado contribuye al éxito de la empresa.

❖ Motivación

La motivación de la empresa está definida no tanto en la capacidad que se tenga en los incrementos de nuestras ventas, va más que todo hacía cada uno de los clientes porque gracias a ellos es que la empresa puede salir adelante y crecer gradualmente en todos sus campos. También aquí cabe resaltar el papel que juega cada empleado, porque también gracias a él se puede prestar cada uno de los servicios empresariales que ejerce la empresa, y pues la forma en que se manejan los beneficios para ellos es haciendo charlas de motivación donde se puedan sentirse seguros de sí mismos y así ellos tengan la mayor motivación de seguir adelante ejerciendo su labor

Etapa: control

Propósito estratégico: medir el progreso de las acciones en función del desempeño

La fase de control en el proceso de gestión estratégica desempeña un papel fundamental en la evaluación del progreso de las acciones con respecto al desempeño,

Este enfoque busca no solo medir el progreso cuantitativamente, sino también comprender las implicaciones cualitativas de las iniciativas emprendidas, con el objetivo de identificar áreas de mejora y optimizar la eficiencia operativa. Etapa. Instrumentación

⮚ Recopilación de información

La recopilación de información para una auditoría administrativa es un paso crítico que implica obtener datos y documentos relevantes para evaluar la eficacia y eficiencia de los procesos administrativos de una organización. Esto se traduce en la

26

implementación de técnicas específicas diseñadas para asegurar la obtención de datos

confiables y precisos. Además, se ha establecido un sistema detallado de registro que captura los aspectos más relevantes descubiertos durante la auditoría, proporcionando así un análisiscompleto de los hallazgos. Además, se debe tener en cuenta la confidencialidad y cumplir con las normativas de privacidad al recopilar y manejar la información.

⮚ Técnicas de recolección

● Entrevistas: Se realizan preguntas específicas a los empleados y gerentes para obtener información sobre procesos, procedimientos y desafíos. Se fomenta una conversación abierta para recopilar información más detallada y comprender las percepciones y opiniones.

● Revisión de Documentos: Revisión detallada de manuales, políticas y procedimientos para evaluar su alineación con los objetivos organizacionales.

● Observación: Los auditores observan directamente los procesos operativos para identificar cualquier brecha entre lo planeado y lo ejecutado.

● Encuestas: Se distribuyen encuestas para recopilar datos sobre la percepción de los empleados sobre la cultura organizacional, la comunicación interna y otros aspectos relevantes.

● Análisis de Datos: Utilización de herramientas y técnicas de análisis de datos para evaluar tendencias y variaciones significativas.

⮚ Medición

Indicadores Cualitativos

Nivel de satisfacción del empleado: Percepciones y opiniones de los

27

empleados sobre su ambiente de trabajo, liderazgo y desarrollo profesional.

Cooperación y trabajo en equipo: Evaluación de la colaboración entre departamentos y equipos.

Comunicación interna: Efectividad de la comunicación ascendente y descendente en la organización.

Adherencia a los valores de la empresa: Evaluación de la coherencia entre los valores declarados y el comportamiento real.

Innovación y creatividad: Nivel de apertura a nuevas ideas y enfoques.

Resiliencia organizacional: Capacidad de la organización para adaptarse a cambios y superar desafíos.

Indicadores Cuantitativos

Con la aplicación de este indicador se pretende justificar: cuántos ingresos obtiene la empresa anualmente por cada:

● Indicador por empleado: Ingresos/Total del personal Ingresos por empleado=

$154.200.632/40

Ingresos por empleado≈ $3.855.016

El indicador de ingresos por empleado de aproximadamente $3,518,961 es positivo.

Indica que cada empleado contribuye significativamente a los ingresos de la empresa. Para una empresa nueva en el mercado de artículos deportivos, este valor

28

podría ser considerado favorable.

● Liquidez general: Activo corriente/Pasivo corriente

Liquidez general:

$1.412.565.010/$811.419.807

Liquidez general: 1.74

El índice de liquidez general de 1.74 es un buen indicador. Indica que la empresa tiene activos corrientes suficientes para cubrir sus obligaciones a corto plazo. Se destaca la importancia de la eficiencia operativa, la adaptabilidad al mercado y la necesidad de mantener una posición financiera sólida, especialmente en una industria dinámica como la de artículos deportivos.

Etapa: Examen

El propósito de la auditoría administrativa en JYA SPORTS S.A.S empresa dedicada a la compra y venta de artículos deportivos es evaluar y mejorar diversos aspectos de la gestión para garantizar un funcionamiento eficiente, una satisfacción óptima del cliente y el logro de objetivos estratégicos. La auditoría proporciona información valiosa para la toma de decisiones informada y la implementación de prácticas que impulsen el éxito a largo plazo de la empresa.

Proporcionando recomendaciones específicas para mejorar la eficacia y eficiencia de la gestión administrativa, verificando el cumplimiento de normativas y regulaciones en la venta de artículos deportivos, incluyendo aspectos legales, fiscales y de seguridad del producto. Y de tal manera mejorar la transparencia en la toma de decisiones y la rendición de cuentas en la administración de la empresa.

29

La empresa debe aprovechar sus fortalezas, como la exclusividad en productos y la lealtad de los clientes, para aprovechar las oportunidades como mejores proveedores y la apertura de nuevos puntos de venta. Al mismo tiempo, es fundamental abordar las debilidades, como la dependencia de un solo proveedor y la falta de comunicación interna, para mitigar las amenazas, como la llegada de más competencia y la pérdida de proveedores. El análisis DOFA proporciona una base sólida para la planificación estratégica y la toma de decisiones.

30

Etapa: Informe

Informe General

Responsables: Melany Urquijo Florez, Yerly Chinchilla Moreno,Adriana Patricia Ballestero,Lucia Zapardiel y Maria Juliana Fuentes.

Introducción

El informe destaca la importancia de la auditoría administrativa y su contribución en la mejora empresarial de JYA SPORTS S.A.S. Todo ello a partir de una evaluación integral realizada por Auditoría y Consultoría MAY AUDICT CENTER, abarca aspectos como la estructura organizativa, procesos administrativos, recursos humanos, finanzas, tecnología de la información, operaciones, marketing, cumplimiento normativo, cultura organizativa y planificación estratégica. El objetivo principal es evaluar y mejorar la eficiencia, eficacia y economía de las operaciones y actividades administrativas de una organización. identificar ineficiencias, fortalecer los controles internos, optimizar la utilización de recursos, apoyar la toma de decisiones estratégicas, alinear la organización con sus objetivos, asegurar el cumplimiento normativo. Este informe está estructurado en etapas, llevadas a cabo por el segundo trimestre del año 2024, en búsqueda de orientar las diferentes decisiones estratégicas para mejorar la eficiencia de JYA SPORTS S.A.S.

Antecedentes.

La empresa JYA SPORTS S.A.S, dedicada al comercio de ropa deportiva para niños y adultos, comenzó sus operaciones el 28 de agosto de 2021 en el municipio de Ocaña, Norte de Santander. Fue fundada por Shaira Melissa Sanguino Sepulveda, Juan Pablo Lozano Lugo y Valentina Carrascal la que se destaca por su interés en los clientesdecategoríainfantil yadulto. Conunequipode10empleados, laempresabusca posicionarse a nivel local. Su auditoría administrativa es realizada por Auditoría y Consultoría MAY AUDICT CENTER, la cual los aspectos mencionados con

31

anterioridad con el fin de brindar

estrategias con el fin de mejorar aspectos a nivel empresarial. Es por ello por lo que posee importancia el informe pues es brindar la información necesaria para así mejorar los procesos empresariales.

Técnicas empleadas.

Realización de entrevistas con clave personal en todos los niveles de la organización para obtener información cualitativa sobre procesos, procedimientos y percepciones sobre la eficacia administrativa.

Observación directa de las operaciones y actividades en el entorno de trabajo para obtener información de primera mano sobre la ejecución de tareas y la eficiencia de los procesos.

Examen de documentos internos, como manuales de procedimientos, políticas, informes financieros, registros contables, y otros documentos relevantes para evaluar la conformidad y eficacia de los procesos.

Desarrollo y distribución de cuestionarios estructurados para recopilar información cuantitativa y cualitativa de manera estandarizada.

Utilización de herramientas y técnicas de análisis de datos para revisar y evaluar información cuantitativa, como datos financieros, rendimiento de procesos y métricas clave.

Evaluación de las Fortalezas, Oportunidades, Debilidades y Amenazas de la organización para obtener una comprensión integral de su posición actual y potencial

32

mejora.

Diagnóstico.

Al realizar la auditoría se logra obtener que JYA SPORTS S.A.S. Existe

relación de parentesco entre el contador y la revisora fiscal lo que plantea dudas sobre la imparcialidad y transparencia en la toma de decisiones fundamentales. La presión ejercida por el gerente para obtener opiniones sin problemas sugiere un estilo de liderazgo coercitivo y posiblemente cuestionable desde el punto de vista ético. La carencia de un ambiente laboral positivo, junto con las acusaciones de comportamiento grosero por parte del gerente, indican la ausencia de un liderazgo participativo y de una preocupación por el bienestar de los empleados. La falta de una infraestructura adecuada y la presencia de problemas fiscales sin resolver señalan posibles deficiencias en la planificación estratégica y financiera liderada por la gerencia.

Además, la ausencia de documentos organizativos y la falta de actualización en tecnología y presencia en línea reflejan una carencia de visión y liderazgo en áreas cruciales para la eficiencia y competitividad.

La comunicación en JYA SPORTS S.A.S. parece ser ineficiente, y este problema podría estar contribuyendo a varios desafíos identificados. La carencia de un ambiente laboral positivo y las acusaciones de comportamiento grosero por parte del gerente apuntan a una deficiencia en la comunicación interna. La presión ejercida sobre el contador y el revisor fiscal para obtener dictámenes limpios, sin abordar adecuadamente las inquietudes de los empleados, indica una falta de transparencia y apertura en la comunicación jerárquica. La insatisfacción de los vecinos y las infracciones ecológicas sugieren una posible falta de comunicación efectiva con las

33 de

partes externas. La ausencia de documentos organizativos, como organigramas y manuales, también refleja una falta de claridad en la comunicación de roles y procesos internos. La desactualización del sitio web desde 2021 y la falta de inversión en tecnología también contribuyen a la percepción de una empresa poco comunicativa. Además, la baja motivación se evidencia en el ambiente de trabajo tenso creado por la presión del gerente sobre el contador y el revisor fiscal, amenazando con despidos si no generan dictámenes limpios. Las acusaciones de comportamiento grosero y latoma unilateral de decisiones por partedel gerente contribuyente aun clima laboral negativo, mientras que la falta de programas de bienestar y reconocimiento, junto con la ausencia de un enfoque colaborativo en la toma de decisiones, indica una falta de priorización del bienestar y la participación de los empleados. Propuesta.

La auditoría en JYA SPORTS SAS reveló varias áreas de mejora que pueden abordarse mediante estrategias específicas. Se propone una revisión exhaustiva de las relaciones laborales, especialmente la relación de parentesco entre el contador y la revisora fiscal, para garantizar la imparcialidad en la toma de decisiones clave. Se sugiere la implementación de programas de liderazgo participativo para fomentar un ambiente de trabajo positivo, abordando las críticas de comportamiento grosero por parte del gerente.

La ineficiencia en la comunicación interna y externa podría resolverse estableciendo canales efectivos y mejorando la transparencia hacia los empleados y las partes externas. Se propone una revisión completa de la planificación estratégica y financiera, abordando las deficiencias en la infraestructura y los problemas fiscales

34

pendientes, con posibles inversiones en tecnología y actualización en línea.

La creación y actualización de documentos organizativos, junto con programas de motivación y bienestar, pueden mejorar la claridad en roles, procesos internos y la satisfacción de los empleados. Se recomienda fomentar un enfoque más colaborativo en la toma de decisiones y evaluar las prácticas coercitivas para promover un liderazgo ético.

Estrategia de implementación.

Para abordar los hallazgos en JYA SPORTS SAS, se proponen estrategias integrales de implementación. En primer lugar, se sugiere realizar una revisión imparcial de las relaciones laborales, especialmente la conexión de parentesco entre el contador y la revisora fiscal, mediante la actualización de políticas y la implementación de para evitar conflictos de intereses. Además, se propone desarrollar programas de formación en liderazgo ético y participativo, focalizados en el gerente y otros líderes, para mejorar el ambiente laboral y la toma de decisiones.

Para abordar la ineficiencia en la comunicación interna y externa, se plantea establecer un plan integral que promueva la transparencia y la apertura, con sesiones regulares de retroalimentación y canales formales para abordar las inquietudes de los empleados, así como estrategias para mejorar la comunicación con partes externas.

Asimismo, se recomienda realizar una revisión detallada de la planificación estratégica y financiera, implementando un plan de acción para resolver problemas fiscales y mejorar la infraestructura, evaluando y actualizando regularmente la planificación. Para fortalecer la documentación organizativa, se propone crear y actualizar organigramas y manuales de procedimientos,

35

facilitando el acceso para todos los empleados.

La mejora en tecnología implica inversiones para aumentar la eficiencia operativa y actualizar la presencia en línea. En cuanto al bienestar de los empleados, se sugiere implementar programas que incluyan incentivos, actividades recreativas y medidas para el bienestar emocional y físico.

Finalmente, se propone un cambio en la dinámica de toma de decisiones, fomentando un enfoque colaborativo e involucrando activamente a los empleados en procesos importantes. Estas estrategias buscan abordar los desafíos identificados, mejorando la cultura organizacional, la comunicación, la eficiencia operativa y el bienestar de los empleados, requiriendo un compromiso continuo de la alta dirección y la participación de todos los niveles de la organización.

Seguimiento.

Después de aplicar una auditoría administrativa, el seguimiento efectivo es esencial para garantizar la implementación exitosa de las recomendaciones y mejoras propuestas. Este proceso implica establecer indicadores claves de desempeño alineados con los objetivos de la auditoría y desarrollar un plan detallado que especifique responsabilidades, frecuencia de revisión y métodos de recolección de datos. Se asignan responsables específicos con autoridad y recursos para implementar las recomendaciones, y se establece un sistema de monitoreo continuo, que incluye reuniones periódicas y actualizaciones. La flexibilidad es fundamental, permitiendo ajustes según sea necesario durante la implementación. La retroalimentación de

36

empleados y partes interesadas se recopila para evaluar la efectividad de las mejoras, y se preparan informes de seguimiento. Se programan revisiones formales con la alta dirección para discutir el progreso y abordar cualquier problema significativo. La celebración de logros y la integración de las mejoras en la cultura organizativa son pasos finales importantes para asegurar la sostenibilidad a largo plazo de los cambios implementados.

Conclusiones y recomendaciones.

Conclusiones Generales:

● La falta de organización y control en el negocio impide la verificación adecuada de los ingresos, afectando la estabilidad laboral de los trabajadores.

● Se ha identificado la ausencia de un sistema de control interno que facilite la toma de decisiones administrativas en el negocio.

● El local carece de presencia y se requiere una readecuación para mejorar las ventas y cumplir con los objetivos, así como con la misión y visión establecidos.

● Al escuchar testimonios, se ha confirmado que hay inconformidad entre los vecinos debido a las infracciones ecológicas cometidas por la planta, generando preocupaciones y malestar en la comunidad.

Recomendaciones Generales:

● Capacitar al personal en prácticas organizativas y fomentar una cultura interna de responsabilidad y transparencia, que permita una organización más eficiente.

● Diseñar un manual de control que fortalezca la Gestión Administrativa para

37

la toma dedecisiones en unamanera eficienteyefectiva, queayude abrindar soluciones a problemas o situaciones que se presenten.

● Considerar en el presupuesto una renovación o reorganización del espacio físico para mejorar su atractivo y funcionalidad.

● Evaluar y corregir las prácticas que generan infracciones ecológicas, priorizando la sostenibilidad.

Seguimiento General:

● Programar sesiones periódicas para revisar la capacitación sobre prácticas organizativas, analizando la responsabilidad y transparencia en el desempeño laboral.

● Establecer revisiones periódicas del manual para asegurar su relevancia y eficacia a lo largo del tiempo.

● Realizar un análisis detallado de los costos asociados con la renovación o reorganización del espacio físico.

● Ejecutar revisiones del plan de acción para abordar y corregir las prácticas que generan infracciones ecológicas

38

ANEXOS LA SOCIEDAD AUDITORÍA Y CONSULTORÍA MAY AUDICT

CENTER ORDEN DE TRABAJO

Ocaña, Abril 04 del 2024

Señores

JYA SPORTS S.A.S

Cordial Saludo

De conformidad con lo establecido en la carta convenio por mutuo acuerdo, de realizar una auditoria administrativa a la empresa JYA SPORTS S.A.S

Alcance: El examen de Auditoría Administrativa a realizarse a la empresa JYA SPORTS S.A.S que cubrirá el período comprendido del 4 de Abril al 24 de mayo de 2024.

Objetivos:

Objetivo General

Identificar deficiencias o irregularidades de los procesos administrativos y su desempeño de las funciones, para proponer soluciones en las falencias que se encuentren.

Objetivos Específicos

● Evaluar la efectividad de los controles internos en la prevención de fraudes y errores.

● Analizar la competitividad de la organización a través de un análisis DOFA

● Plantear estrategias para las debilidades de la empresa.

39

● Identificar posibles ineficiencias en la asignación de responsabilidades y la comunicación entre unidades organizativas.

Una vez realizada la Planificación Preliminar y la Matriz Preliminar con enfoque de auditoría debe formular los programas de auditoría, realizar la ejecución del trabajo en el campo hasta llegar al borrador de informe con el memorando de síntesis de borrador, mismos que deberán ser presentados.

Atentamente,

El AUDITOR

40