DIPLOMADO EN EDUCACIÓN ECONÓMICAY MATEMATICAFINANCIERA

EDUCACIÓN FINANCIERAY ECONÓMICAEN BOLIVIA

DIPLOMANTE: Ángel Rochin Escobar Herrera

DOCENTE: Edwin Cáceres Chávez

UNIDAD EDUCATIVA: 12 de Octubre

COMUNIDAD: Hardeman

MUNICIPIO: San Pedro

DEPARTAMENTO: Santa Cruz

FECHA: 02/07/2023

ECONOMÍAY SISTEMA FINANCIERO EN BOLIVIA

Etimología de la palabra economía.-

Economía proviene del griego οἰκονομία (oikonomía), que se deriva de la unión de los términos griegos οἶκος (oíkos), que significa ‘casa’ ,y νόμος (nómos), que significa ‘norma’. Por lo que si juntamos ambos términos podemos decir que la Economía = Normas para administrar la Casa, Ciudad, Estado o País (El término "casa" hace referencia al lugar donde vivimos o residimos

Concepto de economía

Economía es la ciencia de la "escasez", ya que se encarga de asignar eficientemente los recursos "escasos o limitados" para la producción y distribución de bienes y servicios destinados a satisfacer necesidades "infinitas o ilimitadas"

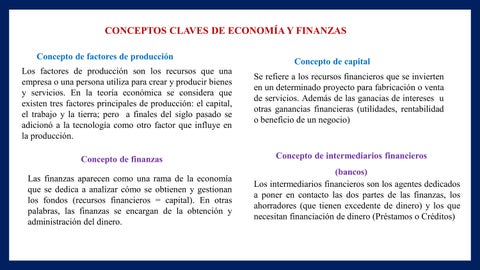

CONCEPTOS CLAVES DE ECONOMÍAY FINANZAS

Concepto de factores de producción

Los factores de producción son los recursos que una empresa o una persona utiliza para crear y producir bienes y servicios. En la teoría económica se considera que existen tres factores principales de producción: el capital, el trabajo y la tierra; pero a finales del siglo pasado se adicionó a la tecnología como otro factor que influye en la producción.

Concepto de finanzas

Las finanzas aparecen como una rama de la economía que se dedica a analizar cómo se obtienen y gestionan los fondos (recursos financieros = capital). En otras palabras, las finanzas se encargan de la obtención y administración del dinero.

Concepto de capital

Se refiere a los recursos financieros que se invierten en un determinado proyecto para fabricación o venta de servicios. Además de las ganacias de intereses u otras ganancias financieras (utilidades, rentabilidad o beneficio de un negocio)

Concepto de intermediarios financieros (bancos)

Los intermediarios financieros son los agentes dedicados a poner en contacto las dos partes de las finanzas, los ahorradores (que tienen excedente de dinero) y los que necesitan financiación de dinero (Préstamos o Créditos)

CONCEPTOS CLAVES DE ECONOMÍAY FINANZAS

Concepto de matemática financiera

Las Matemáticas financieras es una rama dentro de la ciencia matemática que se ocupa exclusivamente del estudio del valor del dinero a través del tiempo y de las operaciones financieras, es decir, no es otra cosa que la aplicación de las matemáticas en el ámbito de las finanzas

Concepto de proyecto de inversión

Es el conjunto de actividades futuras destinadas a la producción y distribución de bienes y servicios (nuevo o para ampliar uno existente) destinados a satisfacer necesidades (insatisfechas)

Crédito

Sistema financiero

Un sistema financiero es un conjunto de instituciones (Bancos) y mercados (de Dinero o Bolsa de Valores), cuya función básica es la transferencia de fondos de los ahorristas hacia los inversionistas

Un crédito es una cantidad de dinero que te presta una institución financiera o persona para que puedas adquirir ciertas cosas que necesitas, empezar un negocio o resolver una dificultad económica.

Un crédito es un COMPROMISO DE PAGO

FUTURO por haber recibido dinero prestado

CONCEPTOS CLAVES DE ECONOMÍAY FINANZAS

Agentes del sistema económico

Son los protagonistas de la actividad económica: 1. Productores (empresas que generan la Oferta de Bienes y Servicios), 2. Consumidores (Familias, empresas y estado, que generan la Demanda de Bienes y Servicios), y, 3. Gobierno, que cumple el rol de regulador.

Agentes del sistema financiero

Son los protagonistas de la actividad financiera:

1. Ahorristas (Oferta de dinero), 2. Inversionistas (Demanda de dinero), y, Bancos, Mercado

Financiero, que son los Intermediarios Financieros entre ahorristas e inversionistas

SECTORES DE LA ECONOMÍA

El sector primario

El sector primario. Está constituido por la ganadería, la agricultura, el sector pecuario, la silvicultura o explotación forestal y el minero. Comprende las siguientes actividades:

Sector secundario

En pocas palabras el sector secundario es el sector de la industria que transforma la materia prima extraída o producida por el sector primario, en productos de consumo, o en bienes de equipo. producción de bienes, o la transformación de los mismos, que pueden ser de origen vegetal, animal o mineral (llamados materias primas), los cuales, mediante un proceso industrial, dan como resultado, un producto

SECTORES DE LA ECONOMÍA

El sector terciario

Se refiere a todas las actividades, que no producen mercancías o bienes tangibles, pero que son necesarias para el normal funcionamiento de la economía. Entre estas actividades está el comercio, los restaurantes, los hoteles, el transporte, los servicios financieros, las comunicaciones, los servicios de educación, los servicios profesionales, las actividades del Gobierno, entre otras.

SISTEMA FINANCIERO BOLIVIANO

Sistema de intermediación financiera

Es la denominación que reciben las instituciones financieras autorizadas por la Autoridad de Supervisión del Sistema Financiero (ASFI), para realizar operaciones de captación de ahorros y colocación de créditos.

Sistema financiero

Es el conjunto de entidades financieras autorizadas por la Autoridad de Control y Supervisión del Sistema Financiero – ASFI, que cumple el rol de intermediarios financieros entre la oferta y la demanda de recursos monetarios. El objeto de ASFI es regular, controlar y supervisar los servicios financieros en el marco de la Constitución Política del Estado, la Ley N° 393 de Servicios Financieros y los Decretos Supremos reglamentarios, así como la actividad del mercado de valores, los intermediarios y sus entidades auxiliares.

REGULACIÓN Y SUPERVISIÓN FINANCIERA.

- Protege los ahorros colocados en las entidades intermediarias

- Asegurar que las entidades financieras proporciones medios transaccionales financieros y eficientes.

- Controlar el cumplimiento de las política y metas de financiamiento

- Controlar el financiamiento destinado a satisfacer las necesidades de vivienda de las personas

ENTIDADES DE INTERMEDIACIÓN FINANCIERA

Entidades intermediación financiera

Persona jurídica radicada en el país, autorizada por la Autoridad de Supervisión del Sistema Financiero - ASFI, cuyo objeto social es la intermediación financiera y la prestación de Servicios Financieros Complementarios

Bancos

Fondos financieros privados

Mutual de ahorro y préstamo

Cooperativa de ahorro y crédito abiertas o societarias

Instituciones financieras de desarrollo

OPERACIONES QUE PUEDE REALIZAR UNA ENTIDAD DE INTERMEDIACIÓN FINANCIERA

Operaciones pasivas

Recibir depósitos de dinero de personas y empresas.

Contraer obligaciones con Banco Central de Bolivia y otras entidades financieras.

Emitir y colocar bonos.

Operaciones contingentes

Operar con tarjetas de crédito

Emitir boletas de garantía, y otros avales y fianzas bancarias.

Operaciones activas

Otorgar créditos a personas y empresas

Invertir en títulos y valores

Realizar giros

Comprar y vender dólares, euros y otras monedas extranjeras

Operaciones de administración

Alquilar cajas de seguridad, Administrar dinero y otros valores mediante patrimonios autónomos

ECONOMÍAFAMILIAR

¿Qué se entiende por economía familiar?

La economía familiar tiene por objeto una adecuada gestión de los ingresos y los gastos del núcleo familiar haciendo una correcta distribución de los primeros, permitiendo así la satisfacción de sus necesidades materiales, atendiendo aspectos fundamentales de su desarrollo, como la alimentación, la ropa o la vivienda.

¿Qué es el presupuesto familiar?

El presupuesto es el cálculo anticipado de los ingresos y gastos de una actividad económica (personal, familiar, empresarial, etc.) durante un periodo de tiempo (semanal, mensual o anual), el presupuesto sirve para:

Saber en qué se gasta el dinero.

Priorizar los gastos.

Reducir las deudas.

Incrementar los ahorros.

Evitar discusiones de pareja.

Acumular un fondo para emergencias.

Vivir dentro de nuestras posibilidades.

Llevar un seguimiento y control de nuestros ingresos y gastos.

¿CÓMO HACER UN PRESUPUESTO?

Para elaborar un presupuesto sigue los siguientes pasos

1. Identificar los ingresos

Ingresos. En la primera columna de tu presupuesto mensual, indica tus ingresos personales y familiares, salarios, pensiones o cualquier tipo de entrada de dinero.

2. Identificar los gastos

Gastos. En la segunda columna registra todos los gastos familiares diferenciándolos

según el tipo de gasto:

Gastos obligatorios. Son los gastos que no podemos dejar de pagar. Son los gastos fijos de nuestra economía, como el pago del préstamo hipotecario de vivienda u otro préstamo bancario y el alquiler de vivienda. Si dejamos de pagarlos, las consecuencias pueden ser negativas para la economía y la tranquilidad de la familia.

Gastos necesarios. Son los gastos que se pueden reducir, pero no eliminar. Lo que gastamos en las facturas de electricidad, de gas, la comida, el transporte son gastos necesarios para nuestra vida diaria, sin embargo, se pueden reducir si hacemos un consumo más moderado y responsable.

No debes olvidar Sinceridad

Cuando vayas a realizar tu presupuesto se lo más sincero posible: no ocultes ningún gasto

AAHORRAR!

No hagas el presupuesto solo, involucra a toda tu familia y conoce con detalle todos sus gastos.

Clasifica y ordena

Lleva un orden de tus facturas y recibos. No olvides anotar en un calendario las fechas de vencimiento de los pagos y revisar tus cuentas bancarias.

Elimina lo innecesario y reduce lo necesario

Recorta al máximo los gastos superfluos y disminuye lo más que pueda los gastos. La factura de la luz o de gas se pueden reducir si tienes cuidado y corriges los malos hábitos

Ahorro Obligatorio

Incluye el ahorro como un gasto fijo obligatorio: verás que tu dinero se incrementa en muy poco tiempo.

¡TODOS

LAS TIC Y LAGAMIFICACIÓN EN LAEDUCACIÓN ECONOMICAY FINANCIERA

¿Qué son las TIC y para qué sirven?

La tecnología hace referencia a las herramientas que son fáciles de usar para la administración e intercambio de la información, desde un principio era utilizada para el desarrollo, ahora es empleada para la resolución de problemas o hacer más fácil las actividades diarias y adaptarse a su entorno.

Qué es la gamificación?

La gamificación (o ludificación) es “la aplicación de los principios de diseño de juegos en contextos no lúdicos” (Robson et al., 2015.

La expansión de la gamificación se ha debido fundamentalmente a tres sucesos: la investigación de los desarrolladores de videojuegos en comprobar qué es lo que hace a una persona desear jugar a estos, la ubicuidad de las redes sociales y la tecnología web y móvil y el creciente interés de las empresas por conectar con los empleados y clientes.

LAS TIC Y LAGAMIFICACIÓN EN LAEDUCACIÓN ECONOMICAY FINANCIERA

La relación de la gamificación con la educación financiera

Gamificación para la educación financiera: creando resiliencia por medio del juego. En un mundo cambiante con economías cada vez más inciertas, los jóvenes exploran y buscan alternativas financieras de distinto tipo, usan billeteras digitales y se interesan por las criptomonedas.

Educación financiera por medio de la gamificación

La gamificación como una estrategia didáctica óptima para el afianzamiento de habilidades financieras en los jóvenes. A diario, ellos deben tomar decisiones financieras propias del momento de vida que atraviesan, tal como las vinculadas con becas de estudio o un primer empleo.

Universidad Pedagógica. 2023.Texto Académico (Semana 1). Módulo 1: Introducción a la Economía y Sistema Financiero en Bolivia

Universidad Pedagógica. 2023.Texto Académico (Semana 2). Módulo 1: Introducción a la Economía y Sistema Financiero en Bolivia

Universidad Pedagógica. 2023.Texto Académico (Semana 3). Módulo 1: Introducción a la Economía y Sistema Financiero en Bolivia

Universidad Pedagógica. 2023.Texto Académico (Semana 4). Módulo 1: Introducción a la Economía y Sistema Financiero en Bolivia

Bibliografía