- extérieurs vont s'attacher à évaluer la capacité de l'autorité locale à faire face durablement à ces nouvelles dépenses, si besoin en diminuant ses marges futures d'autofinancement (qui doivent

rester positives). Il faut donc que l'autofinancement constaté les dernières années soit stable, et suffisant pour permettre d'absorber les nouvelles dépenses ;

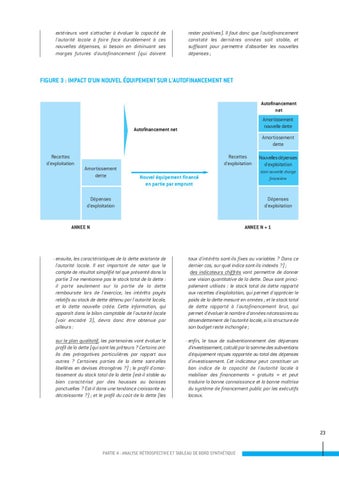

FIGURE 3 : IMPACT D'UN NOUVEL ÉQUIPEMENT SUR L'AUTOFINANCEMENT NET

Autofinancement net Amortissement nouvelle dette

Autofinancement net

Amortissement dette Recettes d'exploitation

Amortissement dette

Recettes d'exploitation Nouvel équipement financé en partie par emprunt

Nouvelles dépenses d'exploitation dont nouvelle charge financière

Dépenses d'exploitation

Dépenses d'exploitation

ANNEE N

ANNEE N + 1

- ensuite, les caractéristiques de la dette existante de l'autorité locale. Il est important de noter que le compte de résultat simplifié tel que présenté dans la partie 3 ne mentionne pas le stock total de la dette : il porte seulement sur la partie de la dette remboursée lors de l'exercice, les intérêts payés relatifs au stock de dette détenu par l'autorité locale, et la dette nouvelle créée. Cette information, qui apparaît dans le bilan comptable de l'autorité locale (voir encadré 3), devra donc être obtenue par ailleurs :

taux d'intérêts sont-ils fixes ou variables ? Dans ce dernier cas, sur quel indice sont-ils indexés ?) ; des indicateurs chiffrés vont permettre de donner une vision quantitative de la dette. Deux sont principalement utilisés : le stock total de dette rapporté aux recettes d'exploitation, qui permet d'apprécier le poids de la dette mesuré en années ; et le stock total de dette rapporté à l'autofinancement brut, qui permet d'évaluer le nombre d'années nécessaires au désendettement de l'autorité locale, si la structure de son budget reste inchangée ;

sur le plan qualitatif, les partenaires vont évaluer le profil de la dette (qui sont les prêteurs ? Certains ontils des prérogatives particulières par rapport aux autres ? Certaines parties de la dette sont-elles libellées en devises étrangères ?) ; le profil d'amortissement du stock total de la dette (est-il stable ou bien caractérisé par des hausses ou baisses ponctuelles ? Est-il dans une tendance croissante ou décroissante ?) ; et le profil du coût de la dette (les

- enfin, le taux de subventionnement des dépenses d'investissement, calculé par la somme des subventions d'équipement reçues rapportée au total des dépenses d'investissement. Cet indicateur peut constituer un bon indice de la capacité de l'autorité locale à mobiliser des financements « gratuits » et peut traduire la bonne connaissance et la bonne maîtrise du système de financement public par les exécutifs locaux.

23

PARTIE 4 : ANALYSE RÉTROSPECTIVE ET TABLEAU DE BORD SYNTHÉTIQUE