8 minute read

La matriculación de tractores cae un 8,7% en Europa, aunque sigue siendo alta

Las matriculaciones de tractores siguen siendo altas en 2022, aunque por debajo del año anterior, a pesar de los desafíos de la cadena de suministro y los precios, según datos de CEMA.

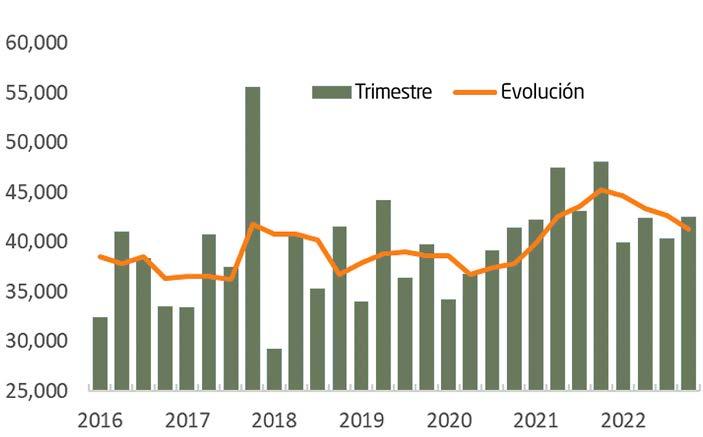

En general, se registraron algo menos de 215.000 tractores en toda Europa en 2022, según cifras proporcionadas por las autoridades nacionales y recopiladas por la Asociación de Fabricantes de Maquinaria Agrícola Europea (CEMA). De estos registros, 59.300 tractores eran de 37kW (50 hp) o menos y 155.700 eran de 38kW o más. CEMA estima que 165.200 de estos vehículos son tractores agrícolas. El resto se compone de una variedad de vehículos que a veces se clasifican como tractores, que incluyen cuatriciclos, vehículos side-by-side, manipuladores telescópicos y algunos otros tipos de equipos. En el anexo se puede encontrar una descripción general de las matriculaciones totales de tractores en cada país, incluida una indicación de la proporción de matriculaciones que pueden clasificarse como tractores agrícolas. Las matriculaciones de tractores agrícolas disminuyeron un 8,7%, en comparación con 2021, que fue el mejor año para las matriculaciones de tractores europeos durante muchos años. Aparte del año anterior, el total anual para 2022 fue el más alto desde 2017, cuando las cifras aumentaron antes de los cambios regulatorios introducidos a principios de 2018. La cantidad de máquinas registradas en cada mes del año fue menor que el año anterior. Sin embargo, en todos los meses, los registros estuvieron cerca o por encima del promedio para la época del año en los tres años anteriores.

Advertisement

Tensiones en la producción

El número de tractores registrados en Europa durante 2022 habría sido aún mayor si no fuera por la continua interrupción de las cadenas de suministro globales. Estos se deben principalmente al impacto a largo plazo de la pandemia de Covid-19, pero se han agravado tras la invasión rusa de Ucrania en febrero de 2022. Estas interrupciones han provocado cuellos de botella tanto en el suministro de materias pri- mas y componentes a los fabricantes como en el precio. Aunque el impacto de los retrasos disminuyó gradualmente durante el transcurso del año, cuando se combinó con una fuerte demanda sostenida de los clientes, la interrupción significó que los plazos de entrega de los tractores se mantuvieron significativamente más largos de lo habitual. A principios de 2023, los libros de pedidos de las empresas todavía registran pedidos para más de seis meses. Antes de la pandemia, entre dos y tres meses era lo más normal. Los niveles de existencias de los distribuidores también son más bajos de lo normal en la mayoría de los países europeos.

Alta demanda

A pesar de los desafíos dentro de las cadenas de suministro, la demanda de tractores y otra maquinaria agrícola en Europa sigue siendo sólida. Eso ha sido ayudado por los fuertes precios agrícolas. Aunque los precios han bajado desde los picos observados al comienzo de la guerra en Ucrania, la mayoría de los productos básicos agrícolas siguen siendo más caros que en años anteriores.

Según el índice mundial de precios de los alimentos que publica cada mes la Organización de las Naciones Unidas para la Agricultura y la Alimentación (ONU, FAO), los precios alcanzaron niveles sin precedentes

COMPARATIVA DE RANGOS DE POTENCIA

Matriculaciones de tractores agrícolas en Europa en la primavera de 2022, en particular para los aceites vegetales y los cereales, de los que Ucrania es un importante productor. Sin embargo, las fuertes cosechas en otros lugares han ayudado al sistema alimentario mundial a ajustarse y han permitido que los precios se estabilicen.

Si bien se agradece el alto nivel de los precios de los productos básicos agrícolas, los agricultores también han experimentado un aumento similar en los precios de algunos insumos clave, como combustible, fertilizantes y alimentos para animales. Dado que es probable que los precios sigan siendo volátiles durante algún tiempo, el futuro de los ingresos agrícolas es muy incierto.

Más tractores de alta potencia

La mayor parte de la disminución en las matriculaciones de tractores agrícolas entre 2021 y 2022 fue para máquinas de menos de 97kW (130hp), cuyas matriculaciones fueron un 15,2% menos que las de 2021. En cambio, para los tractores agrícolas de mayor potencia, el total anual fue un 3,7% superior al del año anterior. Eso significó que estas máquinas más grandes representaron el 39% de las matriculaciones europeas en 2022, en comparación con el 35% en 2021. Los registros de tractores agrícolas disminuyeron en cada uno de los siete mercados europeos más grandes en 2022, pero aún representaron casi las tres cuartas partes de los tractores registrados en Europa. Los dos mayores mercados de tractores agrícolas en Europa siguen siendo Francia y Alemania, y estos dos países representan casi el 40% de todos los tractores matriculados en Europa en 2022. Las matriculaciones en estos dos países cayeron un 1 % y un 11 %, respectivamente.

Italia, Polonia y España, que registraron registros muy altos en 2021, registraron caídas aún más rápidas en 2022. Algunos países, principalmente en Europa del Este y Escandinavia, registraron más tractores agrícolas que el año anterior.

Mercado Europeo De Tractores

Participación por países 2022

Por países

En Alemania, la cifra de matriculación de tractores volvió a superar la marca de los 30.000. Aunque hubo una caída del 11,9% en comparación con el año anterior. El mercado de tractores grandes (más de 150 CV) aumentó un 2,9%. Como en años anteriores, los segmentos de mercado de tractores más pequeños disminuyeron (-31,9% para máquinas de menos de 50 hp). El desarrollo del mercado ha seguido la tendencia del año anterior (2021) aunque en un nivel más bajo. El mes de mayor venta (como en los últimos tres años) fue marzo.

En Francia, las matriculaciones de tractores nuevos se estabilizaron en 2022, en comparación con 2021, en 35.577 unidades. Este buen comportamiento se debe principalmente al aumento de matriculaciones de tractores estándar (25.071 unidades, +2%). Por el contrario, descendieron

En el Reino Unido, las matriculaciones de tractores agrícolas de más de 50 CV (37 kW) en 2022 volvieron a estar cerca de los 12.000, lo que parece ser el punto de referencia, ya que las matriculaciones han oscilado en unos pocos cientos de unidades en ese nivel. La cifra anual fue un 4% más baja que en 2021, pero los totales de ambos años habrían sido más altos si no fuera por las interrupciones en las cadenas de suministro. El panorama fue similar para otros tipos de equipos agrícolas. Las entregas fueron, en promedio, alrededor de un 6% más bajas que en 2021 y alrededor de un 2% por debajo del promedio de cinco años. El mercado de tractores en España descendió un 14,5% en 2022 (9.242 unidades excluyendo orugas y otros vehículos con homologación de tractor). Con respecto a los impulsores habituales de la demanda, la tendencia positiva de los precios de los productos agrícolas y animales ayudó a las matriculaciones de tractores para zonas verdes y tractores para viñedos y huertas, un 8% y un 14% respectivamente. Las inscripciones se vieron interrumpidas este año por dificultades de entrega. evitar un desastre en los ingresos agrícolas después de una sequía que afectó a casi todas las regiones y cultivos. Sin embargo, el aumento de los precios de los fertilizantes y la energía ha provocado una eventual caída de las inversiones de los agricultores. En 2022, otros factores también han afectado a la demanda de tractores, como la disponibilidad de unidades y el aumento de los precios de los productos.

En Italia, los datos sobre matriculaciones muestran una contracción para todas las principales categorías de vehículos. Los tractores bajaron un 17,1%, con 20.217 unidades matriculadas. El descenso de las ventas se ha producido sobre todo en las máquinas de potencia media y media-alta, en especial en el segmento de 56 a 75 kW que, con un total de 4.354 unidades matriculadas, desciende un 43,7% respecto a 2022. También se registraron descensos en cosechadoras (-9,7%) y en manipuladores telescópicos (-21,2%). La contracción del mercado puede considerarse en parte una caída “técnica” después de la extraordinaria tendencia observada en 2021 (+35,9% para tractores, +29,8% para cosechadoras y hasta +56% para manipuladores telescópicos).

En Polonia, desde principios de 2022, estaba claro que este sería un periodo peor. En cuanto a las matriculaciones de tractores, el año finalizó con un resultado un 17% peor que el año anterior. Sin embargo, hay que recordar que 2021, a pesar de la pandemia, fue relativamente bueno para la industria. Por lo tanto, el nivel de registro de 2022, que es de 11.727 tractores agrícolas, sigue siendo un resultado bastante bueno. La crisis que afecta al país también está tocando a la puerta de la industria de maquinaria y equipo agrícola. Los empresarios han estado registrando una cantidad mucho más pequeña en el número de pedidos de máquinas. Hay un gran signo de interrogación sobre el futuro, que se puede ver en la investigación realizada por la Cámara de Comercio de Máquinas e Instalaciones Agrícolas de Polonia en octubre y noviembre de 2022.

En Bélgica, las matriculaciones de tractores agrícolas alcanzaron un total de 3.081 unidades, lo que supone un 11% menos que el año récord de 2021 (Fuente Fedagrim). El mercado de máquinas de hasta 50 CV cayó un 16% entre enero y julio de 2022, en comparación con el mismo período de 2021. Sin embargo, las buenas ventas de otoño ayudaron a limitar la caída, lo que explica la caída del 6% para este segmento de mercado. En cuanto a los tractores de menos de 50 hp, en enero de 2022 había un 59% más de tractores registrados que en enero de 2021, en parte explicado por los tractores entregados en otoño de 2021. Esa fuerte caída coloca la cifra de 2022 justo por debajo de la de 2020.

El mercado de tractores austriaco, que se mantiene en un nivel alto, cayó un 14,4% en comparación con el año récord de 2021, pero aún estaba alrededor de un 21% por encima del año anterior a la COVID-19.

En Turquía, según el último informe de 2022, se vendieron un total de 66.943 tractores, frente a los 64.070 vendidos en 2021, lo que supone un incremento del 4,5%. Entre los segmentos de potencia de Turquía, los tractores de 50 hp y más representaron la mayor parte con alrededor del 95% del total del año pasado. Además de las demandas normales, la preocupación de que los precios aumenten en un entorno donde continúa la alta inflación también afectó las decisiones de compra de tracto-

Registro Europeo De Tractores

res. Otro factor que disparó la demanda son las tasas de interés de los préstamos agrícolas, que se mantienen extremadamente bajas en comparación con el nivel actual de inflación. Si bien la demanda estaba en una dirección ascendente, los pro- blemas por el lado de la oferta impidieron que la oferta pudiera satisfacer completamente la demanda.

El clima de negocios se mantiene en un buen nivel

El índice de clima empresarial general para la industria de maquinaria agrícola en Europa ha detenido su primera tendencia alcista significativa desde las fuertes caídas que siguieron al comienzo de la guerra en Ucrania, pero se mantiene en un nivel relativamente bueno. En marzo, el índice disminuyó de 36 a 24 puntos (en una escala de -100 a +100).

La caída se debió principalmente a una evaluación menos favorable de la situación comercial actual. Una de cada cinco empresas informa que su negocio no está funcionando bien, pero el doble todavía dice que el entorno empresarial es bueno o muy bueno. Las empresas con sede en Francia, en particular, son más pesimistas sobre su situación comercial actual. En consonancia con la situación más crítica, el 40% de las empresas europeas encuestadas espera una disminución de los nuevos pedidos en los próximos seis meses, mientras que solo el 16% prevé nuevos aumentos. Sin embargo, solo el 15% de las empresas encuestadas espera una caída en la facturación, mientras que una clara mayoría del 85% continúa pronosticando un crecimiento o al menos una tendencia estable.

El desglose regional por el lado del mercado indica que algunos de los grandes mercados, como Alemania, Francia e Italia, están perdiendo impulso. No obstante, los representantes de la industria europea esperan con confianza el año completo de 2023: los participantes de la encuesta esperan que la facturación de su empresa aumente en un 5%, en promedio.