A14

VIERNES 03 DE ABRIL DE 2014 La Hora QUITO,ECUADOR

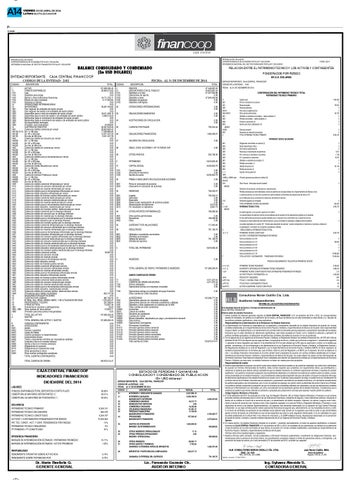

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE ECONOMIA POPULAR Y SOLIDARIA INTENDENCIA NACIONAL DE SECTOR FINANCIERO POPULAR Y SOLIDARIO

BALANCE CONSOLIDADO Y CONDENSADO (En USD DOLARES)

ENTIDAD REPORTANTE: CAJA CENTRAL FINANCOOP CODIGO DE LA ENTIDAD: 2102 CODIGO

1 11 1101 1102 1103 1104 1105 12 13 1301 1302 1303 1304 1305 1306 1307 1399 14 1401 140105,10,15 140120 140125 1402 140205 140220 140225 1403 140305 140320 140325 1404 140405 140420 140425 1405 140505 140520 140525 1406 140605 140620 140625 1409 1410 1411 1412 1413 1414 1417 1418 1419 1420 1421 1422 1425 1426 1427 1428 1429 1430 1433 1434 1435 1436 1437 1438 1441 1442 1443 1444 1445 1446 1449 1450 1451 1452 1453 1454 1457 1458 1459 1460 1461 1462 1465 1466 1467 1468 1469 1470 1499 15 16 17 18 19 1901 1902..1990 1999 1 4 6 64 6401 6402 6403 6404 6405 6406 6407 6408 6409 6410 6411 6490

DESCRIPCION

TOTAL

ACTIVO FONDOS DISPONIBLES Caja Depósitos para encaje Bancos y otras instituciones financieras Efectos de cobro inmediato Remesas en tránsito OPERACIONES INTERBANCARIAS INVERSIONES Para negociar de entidades del sector privado Para negociar del estado o de entidades del sector público Disponibles para la venta de entidades del sector privado Disponibles para la venta del estado o de entidades del sector público Mantenidas hasta el vencimiento de entidades del sector privado Mantenidas hasta el vencimiento del estado o de entidades del sector público De disponibilidad restringida (Provisión para inversiones) CARTERA DE CREDITOS Cartera de créditos comercial por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de créditos de consumo por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de créditos de vivienda por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de créditos para la microempresa por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de Credito Educativo por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de Inversion Pública por vencer De 1 a 180 días De 181 a 360 días De más de 360 días Cartera de crèditos comercial refinanciada por vencer Cartera de crèditos de consumo refinanciada por vencer Cartera de crèditos de vivienda refinanciada por vencer Cartera de crèditos para la microempresa refinanciada por vencer Cartera de crèdito educativo refinanciada por vencer Cartera de crédito de inversion publica refinanciada por vencer Cartera de créditos comercial reestructurada por vencer Cartera de créditos de consumo reestructurada por vencer Cartera de créditos de vivienda reestructurada por vencer Cartera de créditos para la microempresa reestructurada por vencer Cartera de crédito educativo reestructurada por vencer Cartera de créditos de inversión pública reestructurada por vencer Cartera de créditos comercial que no devenga intereses Cartera de créditos de consumo que no devenga intereses Cartera de créditos de vivienda que no devenga intereses Cartera de créditos para la microempresa que no devenga intereses Cartera de crédito educativo que no devenga intereses Cartera de créditos de inversión publica que no devenga intereses Cartera de créditos comercial refinanciada que no devenga intereses Cartera de créditos de consumo refinanciada que no devenga intereses Cartera de créditos de vivienda refinanciada que no devenga intereses Cartera de créditos para la microempresa refinanciada que no devenga intereses Cartera de créditos educativo refinanciada que no devenga intereses Cartera de créditos de inversion publica refinanciada que no devenga intereses Cartera de créditos comercial reestructuda que no devenga intereses Cartera de créditos de consumo reestructurada que no devenga intereses Cartera de créditos de vivienda reestructurada que no devenga intereses Cartera de créditos para la microempresa reestructurada que no devenga intereses Cartera de créditos educativo reestructurada que no devenga intereses Cartera de créditos de inversion publica reestructurada que no devenga intereses Cartera de crèditos comercial vencida Cartera de crèditos de consumo vencida Cartera de crèditos de vivienda vencida Cartera de crèditos para la microempresa vencida Cartera de crèdito educativo vencida Cartera de crédito de inversion publica vencida Cartera de crèditos comercial refinanciada vencida Cartera de crèditos de consumo refinanciada vencida Cartera de crèditos de vivienda refinanciada vencida Cartera de crèditos para la microempresa refinanciada vencida Cartera de crèdito educativo refinanciada vencida Cartera de crédito de inversion publica refinanciada vencida Cartera de créditos comercial reestructurada vencida Cartera de créditos de consumo reestructurada vencida Cartera de créditos de vivienda reestructurada vencida Cartera de créditos para la microempresa reestructurada vencida Cartera de crédito educativo reestructurada vencida Cartera de créditos de inversión pública reestructurada vencida (Provisiones para créditos incobrables) DEUDORES POR ACEPTACIONES CUENTAS POR COBRAR B. REAL. ADJ. PAGO, ARREN. MERC. Y NO UTILIZADOS ENTIDAD PROPIEDADES Y EQUIPO OTROS ACTIVOS Inversiones en acciones y participaciones Otras cuentas de “otros activos” (Provisión para otros activos irrecuperables) TOTAL DEL ACTIVO GASTOS TOTAL GENERAL DEL ACTIVO Y GASTOS CUENTAS CONTINGENTES ACREEDORAS Avales Fianzas y garantías Cartas de crédito Créditos aprobados no desembolsados Compromisos futuros Títulos y documentos emimitos por mercaderías recibidas Compras a futuro en moneda nacional Ventas a futuro en moneda extranjera Obligaciones en opciones Obligaciones por operaciones swap Otras operaciones a futuro Otras cuentas contingentes acreedoras TOTAL CUENTAS CONTINGENTES

107,266,292.45 26,829,573.95 0.00 0.00 24,711,750.11 2,117,823.84 0.00 0.00 39,267,445.85 0.00 0.00 35,911,928.19 3,380,516.30 0.00 0.00 0.00 -24,998.64 39,057,640.26 39,653,690.42 17,330,884.85 12,871,347.99 9,451,457.58 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 56,697.82 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -652,747.98 0.00 687,792.42 1,072,403.47 237,589.04 113,847.46 25.00 113,822.71 -0.25 107,266,292.45 0.00 107,266,292.45 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

TOTAL CUENTAS DE ORDEN

159,870,014.47

CODIGO

SOLVENCIA

PATRIMONIO TECNICO PRIMARIO PATRIMONIO TECNICO SECUNDARIO PATRIMONIO TECNICO CONSTITUIDO ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO PAT. TEC. CONST. / ACT. Y CONT. PONDERADOS POR RIESGO PATRIMONIO TECNICO REQUERIDO PT PRIMARIO / PT CONSTITUÍDO

EFICIENCIA FINANCIERA

MARGEN DE INTERMEDIACIÓN ESTIMADO / PATRIMONIO PROMEDIO MARGEN DE INTERMEDIACIÓN ESTIMADO / ACTIVO PROMEDIO

RENTABILIDAD

RENDIMIENTO OPERATIVO SOBRE ACTIVO-ROA RENDIMIENTO SOBRE PATRIMONIO-ROE

Dr. Marin Bautista Q. GERENTE GENERAL

EN U.S. DOLARES

TOTAL

PASIVOS OBLIGACIONES CON EL PUBLICO Depósitos a la vista Operaciones de reporto Depósitos a plazo Depósitos de garantía Depósitos restringidos

97,446,687.25 94,870,687.34 67,027,684.86 0.00 27,843,002.48 0.00 0.00

22

OPERACIONES INTERBANCARIAS

0.00 0.00

23

OBLIGACIONES INMEDIATAS

0.00 0.00

24

ACEPTACIONES EN CIRCULACION

0.00 0.00

25

CUENTAS POR PAGAR

26

OBLIGACIONES FINANCIERAS

27

VALORES EN CIRCULACION

0.00

28

OBLIG. CONV. ACCIONES Y AP. FUTURAS CAP.

0.00

29

OTROS PASIVOS

793,234.94 1,480,058.67

302,706.30

3

PATRIMONIO

9,819,605.20

31

CAPITAL SOCIAL

8,035,843.79

3101 3102 3103

Capital pagado (Acciones en tesorería) Aportes de socios

0.00 0.00 8,035,843.79

32

PRIMA O DESCUENTO EN COLOCACION ACCIONES

0.00

3201 3202

Prima en colocación de acciones (Descuento en colocación de acciones)

0.00 0.00

33

RESERVAS

706,555.67

3301 3302 3303 3304 3305 3310

Legales Generales Especiales Reserva para readquisición de acciones propias Revalorización del patrimonio Por resultados no operativos

702,343.15 0.00 0.00 0.00 8,074.25 -3,861.73

34

OTROS APORTES PATRIMONIALES

168,096.58

3401 3402 3490

Otros aportes patrimoniales Donaciones Otros

0.00 168,096.58 0.00

35

SUPERAVIT POR VALUACIONES

117,945.40

36

RESULTADOS

791,163.76

3601 3602 3603 3604

Utilidades o excedentes acumulados (Pérdidas acumuladas) Utilidad del ejercicio (Pérdida del ejercicio)

0.00 0.00 791,163.76 0.00

3

TOTAL DEL PATRIMONIO

5

INGRESOS

0.00

TOTAL GENERAL DE PASIVO, PATRIMONIO E INGRESOS

107,266,292.45

ANEXO CUENTAS DE ORDEN 71 71 7103 7105

DEUDORAS CUENTAS DE ORDEN DEUDORAS Activos castigados Operaciones activas con empresas vinculadas

7106

Operaciones activas con entidades del grupo financiero Otras cuentas de Orden Deudoras

74 7402 7403 7404 7406 740605 70610 740615 740620 740625 740630 740635 7414 741417 741418 741419 741420 741421 741422

ACREEDORAS Operaciones pasivas con empresas vinculadas Operaciones pasivas con empresas subsidiarias y afiliadas Depósitos y otras captaciones no cubiertas por la AGD Otras cuentas de orden acreedoras Inversiones Cartera de créditos Deudores por aceptación Cuentas por Cobrar Bienes realizables, adjudicados por pago y arrendamiento mercantil Otros Activos Operaciones Contingentes Provisiones Constituidas Provisión General cartera comercial Provisión General cartera consumo Provisión General cartera vivienda Provisión General cartera microcredito Provisión General cartera educativo Provisión General cartera inversión pública Total cuentas de Orden

29.62% 59.51% 59.55%

8,504,191 850,576 9,354,767 75,203,904 12% 9% 91%

10.71% 1.02%

0.74% 8.76%

ENTIDAD REPORTANTE : CAJA CENTRAL FINANCOOP CODIGO DE LA ENTIDAD: 2102 FECHA: AL 31 DE DICIEMBRE DE 2014 CODIGO DESCRIPCION 51 INTERESES Y DESCUENTOS GANADOS 41 INTERESES CAUSADOS MARGEN NETO INTERESES 52 COMISIONES GANADAS 54 INGRESOS POR SERVICIOS 42 COMISIONES CAUSADAS 53 UTILIDADES FINANCIERAS 43 PERDIDAS FINANCIERAS MARGEN BRUTO FINANCIERO 44 PROVISIONES MARGEN NETO FINANCIERO 45

GASTOS DE OPERACIÓN MARGEN DE INTERMEDIACION

55 46

OTROS INGRESOS OPERACIONALES OTRAS PERDIDAS OPERACIONES MARGEN OPERACIONAL

56 47

OTROS INGRESOS OTROS GASTOS Y PERDIDAS GANANCIA O (PERDIDA) ANTES DE IMPUESTOS

48

IMPUESTOS Y PARTICIPACION A EMPLEADOS

ENTIDAD REPORTANTE: CAJA CENTRAL FINANCOOP CODIGO DE LA ENTIDAD: 2102 FECHA : AL 31 DE DICIEMBRE DE 2014

CONFORMACION DEL PATRIMONIO TECNICO TOTAL PATRIMONIO TECNICO PRIMARIO 31 3201 3301 3302 330310 3400-340210 3601 3602 2608 2802 MENOS 190530 3202 A

4,471,237.43 4,471,237.43 0.00 0.00 0.00 155,398,777.04 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 159,870,014.47

PARCIAL 6,047,696.18 3,392,188.33 43,517.77 0.00 16,322.86 91,941.27 11,180.26 187,540.43 1,620,039.52 17.14 0.00 88,063.17 7,182.65

TOTAL 2,655,507.85

2,763,463.77 2,575,923.34 955,883.82

955,900.96

1,036,781.48

245,617.72

GANANCIA O (PERDIDA) DEL EJERCICIO

Lic. Fernando Guzmán Ch. AUDITOR INTERNO

791,163.76

Capital social Prima en colocación de acciones Reservas legales Reservas generales Para futuras Capitalizaciones Otros aportes patrimoniales Utilidades o excedentes acumulados – saldos auditados (1) Pérdidas acumuladas – saldos auditados (1) Préstamo subordinado (2) Aportes para futura capitalización (2)

7,634,052 0 702,343 0 0 167,797 0 0 0 0

Plusvalía mercantil Descuento en colocación de acciones TOTAL PATRIMONIO TECNICO PRIMARIO

0 0 8,504,191 PATRIMONIO TECNICO SECUNDARIO

2801 2803 3303 3305 3310 3500 3601 3602 3603 3604 5–4 MAS: 149980 y 149989 (valor absoluto) 2912 MENOS: 1613 B C = A+B MENOS

D E= C - D

9,819,605.20

ESTADO DE PERDIDAS Y GANANCIAS CONSOLIDADO Y CONDENSADO DE PUBLICACION (En USD dólares)

DICIEMBRE DEL 2014

FONDOS DISPONIBLES/TOTAL DEPOSITOS A CORTO PLAZO COBERTURA 25 MAYORES DEPOSITANTES (*) COBERTURA 100 MAYORES DE POSITANTES (*)

PONDERADOS POR RIESGO

FECHA: AL 31 DE DICIEMBRE DE 2014

DESCRIPCION

FORM. 229 P

RELACION ENTRE EL PATRIMONIO TECNICO Y LOS ACTIVOS Y CONTINGENTES

2 21 2101 2102 2103 2104 2105

CAJA CENTRAL FINANCOOP INDICADORES FINANCIEROS LIQUIDEZ

REPUBLICA DEL ECUADOR SUPERINTENDENCIA DE ECONOMIA POPULAR Y SOLIDARIA INTENDENCIA NACIONAL DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO

F

Obligaciones convertibles en acciones (3) Deuda Subordinada a Plazo Para futuras capitalizaciones Reservas por revalorización del patrimonio 45% reservas por resultados no operativos 45 % superávit por valuaciones Utilidades o excedentes acumulados (1) Pérdidas acumuladas (1) Utilidad del ejercicio (4) Pérdida del ejercicio (4) Ingresos menos gastos (5)

0 0 0 8,074 -1,738 53,075 0 0 791,164 0 0

(Provisión general para cartera de créditos) (6) Otros Pasivos - Minusvalia mercantil (badwill)

0

Deficiencia de provisiones, amortizaciones y depreciaciones Pérdidas activadas que fueren detectadas a través de auditorías de la propia entidad, de la Superintendencia de Bancos o de la s auditorías externas y el valor de los aumentos de capital realizados contraviniendo las disposiciones del artículo 125 de la Codificación de la Ley General de Instituciones del Sistema Financiero. Dividendos pagados por anticipado TOTAL PATRIMONIO TECNICO SECUNDARIO PATRIMONIO TECNICO TOTAL El capital asignado a una sucursal o agencia en el exterior. Los requerimientos de patrimonio técnico de las entidades que de acuerdo con las disposiciones vigentes así lo requieran. El valor patrimonial proporcional de aquellas entidades que no requieren de la conformación de un patrimonio técnico. Inversiones en otras instituciones del sistema financiero, que las conviertan en subsidiaria o afiliada de dicha institución. Los saldos registrados en la cuenta 1611 “Anticipo para adquisición de acciones”, cuando correspondan a inversiones en acciones, anticipos en la capitalización o constitución de compañías subsidiarias o afiliadas. DEDUCCIONES AL PATRIMONIO TECNICO TOTAL PATRIMONIO TECNICO CONSTITUIDO ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO Activos ponderados con 0.00 Activos ponderados con 0.10 Activos ponderados con 0.20 Activos ponderados con 0.40 Activos ponderados con 0.50 Activos ponderados con 1.00 TOTAL ACTIVOS Y CONTINGENTES PONDERADOS POR RIESGO

0 850,576 9,354,767 0 0

9,354,767 0 338,052 0 0 0 74,865,853 75,203,904

POSICION, REQUERIMIENTO Y RELACION DE PATRIMONIO TECNICO G = F x 9% H=E-G I = E/F J=H/G K=PTC/TAC L=PTC/TA M=AF/PTC

PATRIMONIO TECNICO REQUERIDO EXCEDENTE O DEFICIENCIA DE PATRIMONIO TECNICO REQUERIDO PATRIMONIO TECNICO CONSTITUIDO/ACTIVOS CONTINGENTES PONDERADOS POR RIESGO ACTIVOS TOTALES Y CONTINGENTES x 4% POSICION /P.T. REQUERIDO PTC/ACT. Y CONTING. POND. X RIESGO PTC/ACTIVOS Y CONTINGENTES TOTALES ACTIVOS FIJOS/PATRIM. TECNICO CONSTITUIDO

6,768,351 2,586,416 0.12 4,290,652 38% 12% 9% 3%

Consultores Morán Cedillo Cía. Ltda. Auditores Independientes

INFORME DE LOS AUDITORES INDEPENDIENTES

A la Asamblea General de Socios y Consejo de Administración de CAJA CENTRAL FINANCOOP Informe sobre los estados financieros 1. Hemos auditado los balances generales adjuntos de CAJA CENTRAL FINANCOOP, al 31 de diciembre del 2014 y 2013, los correspondientes estados de resultados, de cambios en el patrimonio de los socios y de flujos de efectivo por los años terminados en esas fechas y un resumen de las políticas contables significativas y otras notas explicativas. Responsabilidad de la Administración de la Entidad por los Estados financieros. 2. La Administración de Financoop es responsable por la preparación y presentación razonable de los estados financieros de acuerdo con normas contables establecidas por la Superintendencia de Economía Popular y Solidaria y Superintendencia de Bancos del Ecuador. Esta responsabilidad incluye el diseño, la implementación y el mantenimiento de controles internos relevantes para la preparación y presentación razonable de los estados financieros que no estén afectados por distorsiones significativas, sean éstas causadas por fraude o error, mediante la selección y aplicación de políticas contables apropiadas y la elaboración de estimaciones contables razonables de acuerdo con las circunstancias. 3. Con la vigencia de la Ley orgánica de la Economía Popular y Solidaria, su Reglamento General, fue emitida la Resolución No. JR-STE-2012-004 de diciembre 26 del 2012 que dispone que las cajas centrales y cooperativas de ahorro y crédito que conforman el segmento 4 (actualmente segmento 1), aplicarán el marco regulatorio que hasta el 31 de diciembre del 2012 ha sido utilizado por la SB, para su supervisión y control, en la medida que guarden consistencia y no se contrapongan a las disposiciones de la Ley Orgánica de la Economía Popular y Solidaria, su Reglamento General y las Regulaciones dictadas por la Junta de Regulación y por la Superintendencia de Economía Popular y Solidaria (SEPS). El marco regulatorio se sustituirá progresivamente por la normativa que, para el efecto, dicten la Junta de Regulación y la SEPS, por lo expuesto, tal como se explica en la nota 1, los estados financieros mencionados en el primer párrafo fueron preparados de acuerdo con normas contables establecidas por la Superintendencia de Economía Popular y Solidaria y Superintendencia de Bancos del Ecuador, las cuales difieren de ciertas normas internacionales de información financiera. Estas bases de preparación fueron adoptadas para atender las disposiciones emitidas por la Superintendencia de Economía Popular y Solidaria, por esta razón, los estados financieros no deben ser usados para otros propósitos. Responsabilidad del Auditor 4. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basados en las auditorías realizadas, las cuales fueron efectuadas de acuerdo con Normas Internacionales de Auditoría. Estas normas requieren que cumplamos con requerimientos éticos, que planifiquemos y realicemos la auditoría para obtener certeza razonable de que los estados financieros no contienen exposiciones erróneas o inexactas de carácter significativo. Una auditoría comprende la aplicación de procedimientos destinados a la obtención de evidencia de auditoría sobre los saldos y revelaciones presentadas en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor e incluyen la evaluación del riesgo de distorsiones significativas en los estados financieros por fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración los controles internos de la Entidad, relevantes para la preparación y presentación razonable de sus estados financieros, a fin de diseñar procedimientos de auditoría adecuados a las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la Entidad. Una auditoría también comprende la evaluación de que los principios de contabilidad utilizados son apropiados y de que las estimaciones contables hechas por la Administración son razonables, así como una evaluación de la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para expresar nuestra opinión de auditoría. Código Orgánico Monetario y Financiero 5. El 12 de septiembre del 2014, fue publicado en el 2do. Sup. Del Registro Oficial No. 332, el Código Orgánico Monetario y Financiero el cual contiene profundos cambios estructurales para el control de las instituciones financieras, compañías de seguros y otras instituciones públicas, incluyendo el destino de los créditos en función de la economía del país y la subordinación del ámbito monetario, financiero, de valores y seguros como instrumento al servicio de economía real. Incorpora como único organismo regulador a la Junta de Política y Regulación Monetaria y Financiera y como organismos de control a las distintas Superintendencias. Los aspectos más relevantes relacionados con la operación de Caja Central Financoop comprenden: a) Las cajas centrales podrán realizar operaciones financieras de segundo piso, adicionalmente, con las mutualistas de ahorro y crédito; el monto de certificados de aportación de las entidades socias deberán estar acorde con la regulación que emita la Junta; la caja central deberá aportar al fondo de liquidez de conformidad con las normas específicas que dicte la Junta (regulación diferenciada); no le son aplicables los cupos de crédito establecidos en el artículo 450, ni los criterios de vinculación; y, el COMF establece nuevas disposiciones relacionadas con la prevención de lavado de activos, comisario y suprime similares disposiciones de la Ley Orgánica de Economía Popular y Solidaria. Opinión 6. En nuestra opinión, los estados financieros indicados en el párrafo 1, presentan razonablemente, en todos los aspectos significativos, la situación financiera de CAJA CENTRAL FINANCOOP, al 31 de diciembre del 2014 y 2013, los resultados de sus operaciones, los cambios en su patrimonio y flujos de efectivo por los años terminados en esas fechas, de acuerdo con normas contables establecidas y autorizadas por Superintendencia de Economía Popular y Solidaria y Superintendencia de Bancos del Ecuador. Informes sobre otros requisitos legales y reguladores 7. Nuestros informes sobre comisario, normas prudenciales e información financiera suplementaria, cumplimiento de obligaciones tributarias, recomendaciones sobre la estructura del control interno, de procedimientos convenidos respecto a límites de operaciones activas y contingentes, y de prevención de lavado de activos, por el año terminado el 31 de diciembre del 2014, se emiten por separado.

HLB- CONSULTORES MORÁN CEDILLO CÍA. LTDA.

RNAE – No. 9326 RES. SEPS No. 2014-2889 Quito, marzo 13 del 2015

Juan Morán Cedillo, MBA.

Ing. Sylvana Almeida S. CONTADORA GENERAL

Socio de Auditoría Registro CPA No. 21.249