Waarom de belastingen van Piketty niet werken! ____

Het alternatief: Een profielbelasting voor bedrijven ____

MEI 2020 BELASTING HERVORMEN 2 Een Europese belasting voor bedrijven Hoe kunnen de economie van Europa snel hervormen naar een duurzame, sociale en cyclisch economie? De bestaande bedrijfsbelastingen (BTW en winstbelasting) voldoen niet meer. Een alternatief.

Innovatief en Effectief ____

Eenvoudig en uitvoerbaar ____

Hervormt de economie

HET MENSELIJK VERMOGEN Tijdschrift Voor verbeelding Boek Blog Downloads Twitter/Facebook

TEN GELEIDE NUMMER MEI 2020

Ook het tweede nummer van “Het menselijk vermogen” – tijdschrift voor verbeelding – verdiept zich in het nieuwe boek van Thomas Piketty “Kapitaal en ideologie” dat in maart in Nederlandse vertaling verscheen. In het laatste hoofdstuk geeft de schrijver een politieke schets van de vernieuwingen die nodig zijn om de ongelijkheid in Europa te verkleinen. De contouren van deze schets zijn verder uitgewerkt in een mede door Thomas Piketty opgesteld manifest dat op internet gepubliceerd is op de website www.tdem.eu. Inmiddels hebben meer dan 100.000 mensen hun steun betuigd door ondertekening van het manifest. Onduidelijk is of dit manifest ook een vervolg krijgt in de vorm van een nieuwe sociale beweging of een politieke partij. Het manifest bestaat uit twee delen: een nieuw verdrag van Europa en een nieuw budget en belastingen voor Europa. In het nieuwe verdrag wordt vastgelegd dat de deelnemende landen van Europa, niet noodzakelijkerwijs alle lidstaten van de EU, een nieuwe Europese ‘Assembly’ zullen vormen, naast het Europees parlement, waarin nationale parlementariërs zitting zullen nemen. De vergadering krijgt de beschikking voor een nieuw budget dat wordt verkregen uit 4 nieuwe Europese belastingen die aanvullend zijn op de nationale belastingstelsels. De besteding van het budget is gericht op het verkleinen van de ongelijkheid in Europa in het bijzonder het stimuleren van onderwijs. De vier nieuwe belastingen zijn een progressieve inkomstenbelasting en een progressieve vermogensbelasting voor particulieren en een CO2 belasting voor bedrijven en een extra belasting voor grote bedrijven. De ideeën zijn gedurfd, vernieuwend en prikkelend maar lijken ook ingegeven te zijn goed aan te sluiten bij de realiteit van de Europese praktijk. Mede daardoor missen ze de kracht van de verbeelding. En mede daardoor dragen ze ook de kiem voor mislukking in zich. Om Europa echt te vernieuwen is meer nodig. Een visie die dieper ingrijpt in de structuren van onze samenlevingen; die nieuwe hoop en inspiratie geven. In het eerste nummer heb ik het voorstel uitgewerkt een de inkomsten en vermogensbelasting samen te voegen tot een nieuwe type belasting: de vermogens groei belasting. In het tweede nummer verdiepen we ons in een nieuwe belasting voor bedrijven, die de door Piketty voorgestelde winstbelasting voor grote bedrijven en de CO2 belasting kan vervangen. Johannes WH Janssen

De Profielbelasting.

Een amendement op TDEM’S ‘A BUDGET FOR EUROPE’

Inleiding Piketty en anderen schreven in 2018 op www.tdem.eu een manifest om de EU te transformeren. Het bevat twee hoofdpunten: een nieuw verdrag tussen Europese staten genaamd ‘Verdrag betreffende de democratisering van het economische en sociale bestuur van de Europese Unie’ (TDEM) waarin een nieuwe ‘Parlement’ wordt opgezet en een ‘budget voor Europa’ dat door deze nieuwe parlementaire vergadering zal worden uitgegeven. Het budget voor Europa, beschikbaar in de nieuwe Vergadering, wordt in het voorstel gevormd door 4 nieuwe Europese belastingen: een belasting over de winst van grote bedrijven, een progressieve inkomstenbelasting en vermogensbelasting en een CO2-belasting. Dit zijn belastingen die reeds in afzonderlijke lidstaten van Europa voorkomen. Het is logisch om ze te ‘kopiëren’ naar Europese schaal. Maar deze belastingen hebben gebreken en zijn niet meer geschikt voor de 21ste eeuw. Daarom is het noodzakelijk dat het nieuwe Parlement nieuwe belastingen ontwerpt, die enerzijds de verhoudingen tussen Europese burger, overheid en economie verbeteren, anderzijds Europa een eigen identiteit geven en het debat binnen de Europese politieke ruimte versterken. In het (eerste) amendement heb ik voorgesteld de Europese inkomstenbelasting en vermogensbelasting voor particulieren samen te voegen tot één nieuw type belasting: een vermogensgroeibelasting. Deze nieuwe belasting kan effectief de ongelijkheid in Europa bestrijden. In het navolgende tweede voorstel zal ik voorstellen om de belasting voor grote bedrijven en de CO2 belasting (en andere reguliere belastingen) samen te voegen in één enkele nieuwe belasting voor bedrijven: de profielbelasting. Net als de vermogensgroeibelastingen is dit een regulerende belasting. Het is geen neutrale belasting maar een belasting die de condities vastlegt waarbinnen onze economie als geheel, en de bedrijfssectoren afzonderlijk opereren. Elke bedrijfssector heeft zijn eigen profiel. Met de vermogensgroeibelasting reguleren we ‘hoeveel ongelijkheid’ we accepteren in de samenleving. Met de profielbelasting reguleren we dat transformatie van de economie naar een duurzame, cyclische en sociale economie. Met deze twee belastingen is het nieuwe Europese belastingstelsel compleet.

Kritiek De huidige Natiestaten hanteren nu verschillende belastingen voor bedrijven, zoals de BTW, de vennootschapsbelasting (belasting van de winst van bedrijven) en veel regelgeving om speciale beleidsdoelen te ondersteunen zoals accijnzen op tabak en benzine, of subsidies voor startende ondernemingen. Tezamen vormen ze een zeer complex pakket dat de economische ruimte van bedrijven bepaalt. Het pakket veroorzaakt een enorme bureaucratie, is ineffectief en niet meer geschikt voor de 21 ste eeuw. Allereerst blijkt, mede door de globalisering, dat deze nationale belastingsystemen voor bedrijven vele gaten hebben. De belastingen worden relatief eenvoudig (legaal en illegaal) ontdoken. Grote internationale bedrijven kunnen eenvoudig de belastingen omzeilen omdat de zelf kunnen bepalen waar (in welk land) de winst wordt gemaakt. De huidige belastingen houden ook op geen enkele wijze rekening met schaaleffecten. Hoe groter het bedrijf hoe meer economische macht. Grote bedrijven kunnen schaalvoordelen behalen die op geen enkele wijze extra belast worden. Het gevolg is grote bedrijven naar verhouding veel minder belasting betalen dan kleine bedrijven. Kortom het fiscale stelsel stimuleert schaalvergroting en monopolie-vorming en belemmert een eerlijke concurrentie. Daarnaast zijn de belastingen en regels zodanig complex geworden, dat de samenhang verloren is gegaan en de flexibiliteit ontbreekt om de overgang naar een cyclische economie te ondersteunen. De belastingen hebben niet de functie en dus ook niet het vermogen om de economische ontwikkeling te reguleren. Als een overheid sectoren wil stimuleren worden meestal aparte subsidiestromen opgezet, die echter zeer ad-hoc zijn (meestal gericht op een onderwerp), waarvan veel geld ‘weglekt’ en dus bijzonder ineffectief zijn. Een afgewogen fiscaal kader dat milieu en sociaal beleid afgewogen kan ontbreekt ten enen male. We hebben een veel robuustere overheid nodig met instrumenten die effectieve regels en sturing mogelijk maken. Maar het belangrijkste probleem is dat deze belastingen op geen enkele wijze in staat zijn samenlevingen bij crisissituaties te ondersteunen. Integendeel. De huidige belastingen stabiliseren niet maar destabiliseren in crisissituaties. De twee belangrijkste bedrijfsbelastingen (VAT en VBP) zijn gekoppeld aan arbeid (toegevoegde waarde) en winst, het inkomen van het bedrijven. In de instabiele tijden die we de komende decennia tegemoet kunnen zien, fluctueren beiden sterker waardoor belastingopbrengsten, en dus ook de overheidsfinanciĂŤn sterk meebewegen. De fluctuaties worden daardoor versterkt. Het is beter om de belasting voor bedrijven meer aan kengetallen van de economische infrastructuur te koppelen, zoals vermogen en omzet.

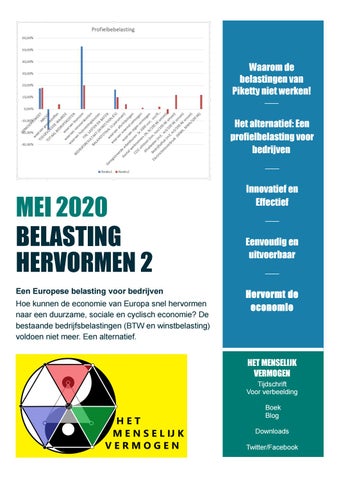

Amendement: een Profielbelasting voor bedrijven. Vervang de Europese belasting voor grote bedrijven en de CO2 belasting door een profielbelasting waarbij elke bedrijfssector een eigen profiel krijgt. De profielbelasting is een belasting op basis van een gestandaardiseerd bedrijfsprofiel. De profielbelasting heeft tot doel de maatschappelijke kosten (sociale en milieu kosten) van consumptie en productiviteitsstijging via een belasting door te berekenen aan het bedrijfsleven. Het bedrijfsprofiel bestaat uit financiĂŤle kengetallen van de jaarrekening aangevuld met milieu- en sociale kengetallen, die in elke jaarrekening moeten worden vermeld en die elk met een belastingtarief kan worden belast. Daardoor ontstaat, per bedrijfssector, op basis van deze set kengetallen een belastingprofiel. Het voorbeeld hieronder geeft de kengetallen en de tariefpercentage per kengetal. Dit voorbeeld is een overwogen voorstel, maar kan natuurlijk nog op vele wijzen worden aangepast.

Toelichting Het profiel dient kengetallen voor alle productiefactoren (arbeid, kapitaal en natuur) te bevatten. Het accent van onze huidige belastingen ligt sterk op de factor arbeid. In de profielbelasting nemen niet alleen arbeid (veelal af te leiden uit de Winst- en

Verliesrekening) mar ook kengetallen voor het kapitaal (veelal af te leiden uit de balans) en het milieu (meestal ergens verborgen in de papieren jaarrekening terug te vinden) op. In het voorbeeld staan van links naar rechts kengetallen voor (toegevoegde) arbeid, kapitaal en milieu. Het voorbeeld toont twee profielen. De blauwe reeks is het profiel dat ontstaat als we alle huidige bedrijfsbelastingen converteren naar een profiel. De rode reeks is het belastingprofiel dat de belastingdruk over alle productiefactoren meer evenwichtig verdeelt. De profielbelasting is een instrument om samenhang en een integrale afweging te maken over de ontwikkeling van de economie. Er gaat een maximaal regulerende werking uit van dit fiscale stelsel. Ondanks het grote aantal kengetallen dat in die afweging kan worden betrokken zal de profielbelasting eenvoudiger een effectiever zijn dan bestaande belastingen. Een profielbelasting kan eenvoudig beginnen met tariefpercentages voor slechts enkele kengetallen en kan geleidelijk aan uitgebreid worden door bestaande belastingen, accijnzen en subsidies in de profielbelasting op te nemen. De belastingaanslag van een bedrijf op grond van het profiel van de sector waar het bedrijf toe behoort, wordt definitief vastgesteld na vaststelling van de jaarrekening van het bedrijf. Bedrijven ontvangen vooraf een voorlopige aanslag die in maandelijkse termijnen dient te worden betaald. Het voorbeeld toont twee profielen - een rode reeks en een blauwe reeks - in een schema. De blauwe reeks is het profiel dat ontstaat als we alle huidige belastingen, de vennootschapsbelasting, de btw, werkgeverpremies, loonbelasting zijn, accijnzen en subsidies converteren naar een profiel waarbij zo min mogelijk verschuivingen in de belastingdruk wordt nagestreefd (conversieprofiel). De gegevens zijn gebaseerd op de Nederlandse situatie. Omdat er grote verschillen per bedrijfssector zijn, moeten de profielen ook per bedrijfssector worden opgesteld. Ik toon hier een voorbeeld van de IT-sector. Een generiek profiel voor alle sectoren is onmogelijk en onwenselijk. Voor de tabaksindustrie verwerken we bijvoorbeeld de tabaksaccijns door een de hoger belastingpercentage over de omzet van tabaksbedrijven in te stellen. Om een goede vergelijking te kunnen maken van de belastingdruk op arbeid, kapitaal en milieu is het verder noodzakelijk om werknemerspremies en loonbelasting van werknemers mee te nemen in de conversie. We bepalen het belastingtarief in het profiel op de loonsom door te kijken hoeveel belasting op het totaal van de loonkosten moet worden geheven om de NETTO lonen van de werknemers over te houden. De wig tussen bruto en nettolonen van werknemers wordt dus ‘overgeheveld’ naar werkgeverskant. Macroscopisch verandert er netto verandert niets. Maar per bedrijf of persoon zijn verschuivingen natuurlijk onvermijdelijk.

Het meest opvallende van het conversieprofiel is dat arbeid zwaar wordt belast (belasting op toegevoegde waarde en loonsom druk beiden op arbeid) en dat tarieven voor kapitaal en milieu kengetallen minimaal zijn. Nemen we allerlei overheidssubsidies mee dan wordt kapitaal per saldo zelfs negatief belast. Het einddoel moet zijn een meer gelijke belastingdruk voor alle productiefactoren (de rode reeks) dat we zo dadelijk punt voor punt zullen uiteenzetten. Het profiel schept de randvoorwaarden waarbinnen ondernemingen opereren. Het wijzigt de verhoudingen tussen arbeid, kapitaal en het milieu. Ondernemers zullen natuurlijk nog steeds naar winstmaximalisatie streven, maar door de veranderende randvoorwaarden zal dit ‘automatisch’ leiden tot een duurzame en een sociale economie want dat levert ook de hoogste winst op. Een profielbelasting is niet alleen een effectief overheidsinstrument om de economie te reguleren, maar heeft ook grote voordelen voor het bedrijfsleven zelf. De administratieve handelingen voor die ene integrale belasting is een fractie van de bureaucratische last waar bedrijven vandaag mee te maken hebben. Fiscale sturing van de economie beoogt geen substantiële verhoging van de belastingopbrengst maar is gericht op een herordening van de economische activiteiten. (maar in mijn volgende amendement, rondom het basisinkomen kom ik hierop weer op terug). Een effectieve fiscale sturing kiest voor ‘push’ en ‘pull’. De oliesector krijgt een extra belastingtarief op het gebruik van fossiele grondstoffen, en tegelijkertijd wordt de omzetbelasting over de verkochte zonnepanelen verlaagd. Door bijsturing van de push- en pull-factor wordt een evenwicht geschapen dat tegelijkertijd een snelle economische herordening mogelijk maakt. In het belastingprofiel van de ITsector met een hoge productiviteit brengen we ‘balans’ aan door een negatieve belastingtarief over de arbeidsuren per omzet en werknemer per omzet (het omgekeerde van de productiviteit) in te voeren. Stijging van productiviteit in de IT sector leidt dus tot een hogere belastingopbrengst. De ‘sterkste schouders dragen de zwaarste lasten’. Natuurlijk zullen we de overstap van blauwe naar rode profiel in kleine stapjes moeten uitvoeren. We willen de economie transformeren, maar niet kapot maken. De profielbelasting is een krachtig en tegelijkertijd subtiel instrument om deze stapjes te maken. Is het onrechtvaardig als de overheid verschillende sectoren verschillend belast? Is het onjuist als grote bedrijven een hoger belastingpercentage over de winst moeten betalen dan kleine bedrijven? Hoe voorkomen we concurrentievervalsing tussen sectoren en tussen landen als er verschillende tarieven worden gebruikt? Marktpuristen zullen deze inmenging van de overheid in de economische randvoorwaarden afwijzen. Een overheid moet ‘neutraal’ zijn en alle bedrijven gelijk behandelen. In werkelijkheid is ‘gelijke behandeling’ een fictie. De overheid is niet neutraal. Ze ‘reguleert’ nu al veel via accijnzen (op bijv. alcohol en tabak), subsidies,

tariefdifferentiatie voor groot- en kleinverbruikers, en vele andere details in de belastingwetgeving. Sterker nog, om werkgelegenheid van grote bedrijven ‘binnen te halen’ worden gunstige belastingregelingen met bedrijven getroffen. Daarnaast bieden belastingparadijzen en belastingconstructies talloze mogelijkheden om de belasting te ontwijken. Effectief betalen multinationals nu al veel minder belasting dan kleinere bedrijven. Wat dit voorstel voor een profielbelasting doet is de gegroeide, maar verborgen praktijk omzetten in een transparant en duidelijk beleid waar de democratie over beslist. De verdeling van de belastingdruk over productiefactoren en bedrijfssectoren wordt - rechtvaardig of niet - onderdeel van politieke besluitvorming. Een ander argument dat marktpuristen maar al te graag naar voren brengen is de economische schade die zal ontstaan doordat bedrijven met relatief hoge belastingtarieven het land zullen uitvluchten. Er is echter geen reden om ons te laten leiden door angst. Integendeel, het profiel geeft volstrekte zekerheid aan bedrijven wat de overheid als randvoorwaarden stelt. Binnen die randvoorwaarden zullen ondernemingen hun bedrijf, zonder vrees voor al te grote veranderingen kunnen ontwikkelen. Zekerheid en stabiliteit is een van de belangrijkste ‘vestigingsvoorwaarden’ voor bedrijven. De transformatie van de economie is onvermijdelijk. Het land dat de transformatie kan uitvoeren met garanties voor stabiliteit zal een grote aantrekkingskracht voor bedrijven hebben. Ik voorspel bovendien dat het belang van het binnenhalen van een multinational binnen de landsgrenzen sterk zal dalen om de eenvoudige reden dat deze bedrijven in de nabije toekomst geen werkgelegenheid en/of economische groei genereren. Het accent van de economie zal in de 21ste eeuw verschuiven van consumptie naar participatie. Cultuur, onderwijs, zorg, beheer, welzijn, sport, beleid, politiek en democratie zullen de nieuwe groeisectoren worden. Laat ik tot slot in detail ingaan op de onderdelen van mijn voorstel (de rode reeks) Het profiel van de deze reeks omvat de volgende elementen:

De BTW, de belasting op toegevoegde waarde vervalt. De (vroegere) omzetbelasting, dus zonder aftrek van de aan het bedrijf in rekening gebrachte btw, wordt ingevoerd. De winstbelasting wordt verlaagd. Daarvoor in plaats wordt de omzetbelasting verhoogd. Het is belangrijk dat de fiscale druk wordt gelegd op de plek waar de omzet wordt gemaakt, omdat die omzet niet ‘verplaatst’ kan worden, zoals de winst. Belanstingontwijking wordt hiermee tegen gegaan. De omzetbelasting is sector-afhankelijk. Omdat de verschillen tussen sectoren groot zijn, dient een op elke sector toegensneden belastingprofiel te worden opgesteld. De omzetbelasting is progressief. Grote bedrijven betalen meer dan kleine bedrijven. Het huidige marktmechanisme met zijn ongelijke verdeling van de belastingdruk ‘dwingt’ ondernemers om de bedrijfsomvang te ‘maximaliseren’ ten koste van de kleinere ondernemingen. Maar bedrijven die te groot worden, monopoliseren de markt en ondermijnen de concurrentie. Door een progressieve omzetbelasting worden, vanaf een bepaalde omvang, schaalvoordelen van fusies volledig ‘weg-belast’ zodat het voor bedrijven niet meer winstgevend is te groeien.

Het progressieve karakter van de omzetbelasting in het belastingprofiel maakt veel toezichthoudende organisaties die bewaken dat de in de markt voldoende concurrentie bestaat, worden overbodig, omdat de progressieve omzet belasting de omvang maximaliseert en er dus, met de juiste regulering, altijd een veelheid aan bedrijven zal bijven bestaan en een gezonde concurrentie niet in gevaar komt. De aftrek van de omzetbelasting op inkoop van goederen en diensten kan eventueel voor selectieve goederen en diensten blijven bestaan. Maar voor inkoop van grondstoffen komt er een positief 4% tarief over de waarde van ingekochte grondstoffen. In het huidige systeem kan een bedrijf de BTW over de inkoop van grondstoffen aftrekken (dus feitelijk een negatief tarief). In het rode profiel wordt voor grondstoffen geen aftrek maar een opslagpercentage ingevoerd. Bedrijven worden daarmee gestimuleerd zo min mogelijk grondstoffen in te kopen en zoveel mogelijk grondstoffen uit gebruikte goederen en afval te herwinnen. De afschaffing van de BTW, de belasting op de toegevoegde waarde, dus de - ontkoppeling tussen verkoop en inkoop - is nodig om productieketens te verkorten, en bedrijven weer met ‘vast personeel’ te laten werken. Lange ketens worden economisch onrendabel omdat elke keten opnieuw belasting betaalt over een deel van de omzet van de vorige keten. Het verkorten van productieketens is noodzakelijk voor het milieu. Als producent en consument direct met elkaar handelen (zonder tussenhandel) blijft de prijs laag, zal de mobiliteit (vervoer van goederen) afnemen en de lokale economie versterken. In Nederland zijn meer dan 1 miljoen ZZP-ers. Eenpersoonsbedrijven die voor veel bedrijven goedkoper zijn dan personeel in dienst. Door deze ontkoppeling worden ZZP-ers duurder en wordt het weer aantrekkelijk voor bedrijven om mensen weer in vaste dienst te nemen en te houden. Er komt een progressief tarief over het balanstotaal in het profiel opgenomen. Het balanstotaal is een kapitaal-kengetal voor de omvang van een bedrijf. Grote bedrijven dienen de zwaarste lasten te dragen. Er is een progressief tarief over het vreemd vermogen in het profiel opgenomen. Hiermee wordt de verhouing tussen eigen en vreemd vermogen bijgestuurd. De Europese CO2 emissiehandel wordt vervangen door een CO2-belastingpercentage. Het verbruik van fossiele brandstoffen leidt tot een CO2 uitstoot die hier progressief wordt belast. Uitgangspunt is dat grotere bedrijven in staat moet zijn tot relatief minder uitstoot. Daarom worden ze extra belast om het evenwicht met kleinere bedrijven in stand te houden. Lukt het grote niet zijn milieuprestatie te verbeteren zullen ze relatief meer belasting moeten betalen. In dit belastingprofiel voor de IT-sector voerenwe een progressief tarief in op de arbeidsproductiviteit. Hiermee herschikken we de balans tussen de sectoren. De IT-sector is zeer winstgevend en innovatief. Hierdoor worden andere meer arbeidsintensive sectoren financieel gesteund en versterken we de globale structuur van de economie en het evenwicht tussen de sectoren. Net als de huidige arbeidskorting, een aftrekpost in de Inkomstenbelasting, willen we ook in het nieuwe profiel (de rode reeks) arbeidsparticipatie structureel stimuleren. Dat kan door een negatieve belastingtarief in he profiel op te normen over het aantal werknemers. Er is een echte cultuuromslag bij bedrijven nodig op dit punt. De bedrijven worden een sociale werkplaats waar samen wordt gewerkt. Werknemers worden aandeelhouder. Duurzaamheid wordt een integraal kenmerk van het bedrijf. De focus zal standaard om hergebruik liggen. CEO-beloningen gaan omlaag vanwege de vermogensgroeibelasting (zie mijn eerste amendement). We voeren een extra energiebelasting in voor bedrijven om de economie te stimuleren zuinige met energie om te gaan.

BIJLAGE DATASET van profielbelasting voor een bedrijfssector en de berekening van het te betalen belastingbedrag voor een fictief bedrijf uit deze sector.

Toelichting:

De belastingpercentages van de twee belastingprofielen (grijs) zijn percentages die geheven worden over het bedrag van het betreffende kengetal. Er zijn 3 kolommen: de eerste kolom zijn de percentages voor een klein bedrijf. De tweede kolom voor een gemiddeld bedrijf. De derde kolom voor een groot bedrijf. We hanteren bij de profielbelasting de systematiek dat belasting geheven wordt over de waarde van het kengetal. In het conversie profiel dienen we dus eerst de ‘oude’ belasting aan de omzet ‘toe te voegen’, omdat vervolgens het belastingpercentage te berekenen dat nodig is om de oude omzet ‘over te houden’. 17,35% = 21/(100 + 21) * 100% De jaarrekening van elke bedrijf (oranje) wordt genormaliseerd. De waardes van de kengetallen worden in de tweede kolom uitgedrukt als percentage van de jaaromzet. Het belastingpercentage over de loonsom in profiel A bevat ook de loonbelasting van werknemers. Na aftrek van de belasting resteert dus de NETTO loonsom van werknemers. Het balanstotaal wordt gemeten in aantallen keren jaaromzet. De bedragen van de balansposten zijn weer percentages van het balanstotaal en dus ook weer om te zetten naar een percentage van de jaaromzet. De belastingpercentages van sociale en milieu kengetallen van het bedrijf worden geheven over genormaliseerde getallen die ontstaan door de waardes te delen door de jaaromzet het bedrijf. Deze genormaliseerde getallen geven een indicatie van de sociale en milieu prestatie van een bedrijf. In theorie geldt dat een bedrijf dat 2 x groot is (2x zoveel omzet), 2 x zoveel werknemers zal hebben, 2 zoveel CO2 zal uitstoten, 2x zoveel afval zal produceren, 2 x



zoveel energie zal verbruiken. De genormaliseerde kengetallen zijn dan voor beide bedrijven gelijk. Als er relatief minder uitstoot is zal het genormaliseerde getal dalen. Voor een bedrijf wordt in de jaarrekening elk percentage vermenigvuldigd met het kengetal wat resulteert in een percentage over de jaaromzet. De deelpercentages worden opgeteld dat uiteindelijk het eindpercentage oplevert (blauwe kolommen, totaal belasting in de zwarte cel), dat de definiteive belastingaanslag is.