Año 2024 / Edición 32/ Abril - Mayo 2024 / Centroamérica

Única revista para el profesional e inversionista inmobiliario

ESPECIAL ANIVERSARIO

AMERICA FREE ZONE (AFZ)

25 AÑOS DE SER EL PRINCIPAL HUB DE INNOVACIÓN EMPRESARIAL DE COSTA RICA Y LA REGIÓN P. 34

AFZ REDEFINE LA SOSTENIBILIDAD Y LA INNOVACIÓN

El Parque Empresarial cuenta con un novedoso proyecto de movilidad sostenible. P. 42

AFZ: UNA EXPERIENCIA CENTRADA EN LA PERSONA

La Zona Franca impulsa la igualdad de oportunidades, la seguridad y la colaboración. P. 44

Pr ecio: ¢3.500 ó $6.20

CONTENIDO PATROCINADO

*Este es un espacio publicitario. Revista INversión INmobiliaria® no se hace responsable de la información que contiene este mensaje y no asume responsabilidad alguna frente a terceros sobre su íntegro contenido, quedando igualmente exonerada de la responsabilidad de la entidad autora de este.

ACTUALIDAD OFICINAS

Plantea oportunidades para inversionistas que buscan rentas por encima de inflación. P. 54

SECTOR OFICINAS SECTOR INMOBILIARIO EN CENAM

Expertos concluyen en que evolución y reconversión serán las palabras clave que identificarán al sector en 2024 P. 104

DEL REAL ESTATE

/ Centroamérica Pr ecio: ¢3.500 ó

ESPECIAL EDITORIAL Año 2024 / Edición 32/ Abril - Mayo 2024

$6.20

CREZCA EN CARTAGO

La Lima es desarrollada por Garnier&Garnier, empresa con más de 25 años de experiencia en la conceptualización y construcción de espacios que siempre llevan los componentes de innovación, calidad y sostenibilidad para los clientes más exigentes.

NUESTRO NUEVO EDIFICIO MULTITENANT II OBTUVO EL GALARDÓN BANDERA AZUL ECOLÓGICA EN LA CATEGORÍA: CONSTRUCCIÓN SOSTENIBLE

TALENTO:

contamos con la menor rotación del país

menos de un

4% anual

Sus colaboradores pueden trabajar en un lugar que prioriza el bienestar

En La Lima entendemos que sus colaboradores son muy importantes y por eso construimos amenidades que se enfocan en fomentar trabajo en equipo, recreación, bienestar y deporte.

An ál isis d e Me r cad os

Gestión de P royec tos

Valoración y C on su ltorías

Represe nta ci ón de Inq uil in os

Represe nta ci ón de Pro pi e tarios

Me r cad o d e Ca pital es y Ba n ca de In ve rs ión In mob il iar ia

Admi ni strac ión de I nstala ci o ne s y Prop ie d ad es

ALCANCE GLOBAL

En Newmark tenemos una gran experiencia a lo largo de los años con una amplia cobertura a nivel mundial, con 500 oficinas distribuidas globalmente somos la empresa número uno en servicios inmobiliarios Esto nos garantiza una sólida red de contactos,teniendo relaciones con los principales actores de los sectores inmobiliarios de todo el mundo.

Profesionales

7,400+

Volumen de Transacciones

2021+2022

$1T

Ingresos Anuales

Oficinas

170

$2.7 B

Desde 2011

55+

Anos la Industria

90+

centro am e ri c a@ nm rk . co m l ww w.n mr k. co m +506 4000 -5 17 1 l +507 838-8234

www.inversioninmobiliariacr.com

Director General

Hernán Freer hfreer@inversioninmobiliariacr.com

Codirectora General Yolanda Guzmán yguzman@inversioninmobiliariacr.com

Directora Administrativa Adriana Lobo admin@inversioninmobiliariacr.com

Director Editorial

Daniel Torres daniel@inversioninmobiliariacr.com

Editorial y Redacción

Centroamérica

Alejandra Soto asoto@inversioninmobiliariacr.com

Alexandra Ivanova alexandra@inversioninmobiliariacr.com

Cynthia Briceño cbriceno@inversioninmobiliariacr.com

Javier Adelfang jadelfang@inversioninmobiliariacr.com

Cesar Brenes cbrenes@inversioninmobiliriacr.com

Contenido e Investigación Bertha Mora bmora@inversioninmobiliariacr.com

Comercial

Directora Comercial Leticia Arguedas larguedas@inversioninmobiliariacr.com

Gerente de Proyectos Especiales Carolina Rudín crudin@inversioninmobiliariacr.om

Diseño y diagramación Marco A. Cerquera Melissa López

Fotografía Meylin Aguilera

Coordinador web y social media Jorge Monge

Departamento Comercial y suscripciones publicidad@inversioninmobiliariacr.com

Costa Rica: Tel. (506)2505-5403

Guatemala: Tel. (506)2210 8605

Panamá: Tel. (507) 320-2165

Website: www.inversioninmobiliariacr.com

Una producción de Revista Inversión Inmobiliaria SRL Dirección: De la rotonda a desnivel de Multiplaza, 800mts al oeste, mano izquierda, edifi cio VMG, 1er Piso, Guachipelín de Escazú, San José, Costa Rica

La responsabilidad de los artículos es de los autores y no refl eja necesariamente la opinión de los editores. Prohibida su reproducción parcial o total.

DEL REAL ESTATE ESPECIAL EDITORIAL Año 2024 Edición 32/ Abril Mayo 2024 Centroamérica ecio: ¢3.500 ó $6.20 Expertos concluyen en que evolución y reconversión serán las palabras clave que identificarán al sector en 2024 P. 104 Plantea oportunidades para inversionistas que buscan rentas por encima de inflación. P. 54 SECTOR OFICINAS SECTOR INMOBILIARIO EN CENAM ACTUALIDAD

STAFF 8 ABRIL 2024 /

Reinventar el negocio: clave en 2024

Atravesamos tiempos donde lo usual dejó de ser rentable y la transformación debe ser la norma para sobresalir en un mercado que requiere nuevos bríos

Las fórmulas convencionales quedaron obsoletas. Hoy día, para ser exitoso es necesario buscar soluciones “fuera de la caja” y centrar toda propuesta de negocio alrededor de la experiencia del cliente, de la eficiencia y de la sostenibilidad.

Casi una veintena de líderes vinculados al negocio inmobiliario nos comparten su visión de cómo se comportará 2024 y justo la disrupción será la clave. Relevante también indicar que coinciden en que este curso será positivo, que registrará crecimiento y que éste se concentrará en aquellos giros de negocio que, según las características de cada país, experimentan un dinamismo superior.

Como muestra de la disrupción, un repaso por nuestros temas de la presente edición: ofibodega como un concepto en evolución dentro del mercado industrial, la inteligencia artificial en las fábricas, la prospección del formato de multifamiliares en América Central y las facilidades que requiere el turismo para mayores de 60 años. Son bastantes cambios de paradigma y también más relevante la presencia de la tecnología en ellos.

Consecuencia de la innovación y de la recuperación paulatina de los mercados, veremos cómo formatos que fueron sensibles están mejorando su posición. En el caso del sector comercial, cada vez es más común la integración con espacios lúdicos para complementar la experiencia de compra y, recientemente, se está incorporando un nuevo criterio: ser pet friendly, dado la transformación social donde las mascotas ocupan un lugar cada vez más relevante y presente en la vida de las personas.

Las oficinas también han tenido un repunte dentro del contexto de trabajo híbrido. Hoy día se habla de formatos de oficina tipo Flex Space, que viene a complementar con sus diferencias lo que conocemos como coworking. Sin duda, todo es válido para reanimar a un sector que todavía busca respuestas para hacer sostenible la demanda de pisos corporativos, que resulten llamativos para las fuerzas de trabajo y rentables para las compañías.

Ahora bien, en lo que respecta a centrar toda propuesta alrededor de las personas, un caso de éxito, que es acompañado por 25 años de trayectoria. El Parque Empresarial AFZ aplica la fórmula 3Pi, que significa que el planeta, las personas y la prosperidad son potencializados a través de la innovación y de la tecnología inmobiliaria. Así es como han trascendido, en un primer momento el parque se pensó como un parque de manufactura, que se adaptó a las circunstancias y se concentró en un modelo de Comunidad Empresarial, con especial énfasis en servicios y tecnología avanzada.

Este es un ejemplo de cómo puede una empresa referente mantenerse abierta a la innovación y ser disruptiva para adaptarse a los tiempos, aprovechando las oportunidades y fortaleciéndose ante los desafíos del mercado.

Esperamos que estas páginas le inspiren para pensar fuera de la caja, comprender el corazón de su propuesta de valor y vincular elementos que sumen valor a su propuesta de negocio y, con ello, crear nuevos modelos y segmentos de negocio.

“En un modelo disruptivo, siempre coexisten dos actores: un modelo dominante (big players) y un challenger que trata de atacar. La carta ganadora es llegar a ser el nuevo big player del negocio”. Jürgen Klaric, especialista en neuromarketing.

Hernán Freer Director general

Una veintena de líderes vinculados al negocio inmobiliario nos comparten su visión de cómo se comportará 2024 y justo la disrupción será la clave. Relevante también indicar que coinciden en que este curso será positivo, que registrará crecimiento y que éste se concentrará en aquellos giros de negocio que, según las características de cada país”.

CARTA EDITORIAL

ABRIL 2024 / 9 CONTENIDO

34

ESPECIAL COMERCIAL

America Free Zone (AFZ):

25 años de ser el principal Hub de innovación empresarial de Costa Rica y la región.

2024 viene con todo para el sector inmobiliario Líderes del Real Estate auguran buenos aires para el nuevo año.

ACTUALIDAD

Sector inmobiliario en CENAM plantea oportunidades para inversionistas que buscan rentas por encima de inflación.

ECONOMÍA

2024 será un mejor año para la construcción

La edificación de obra privada se muestra dinámica y con tendencia a finalizar el año con índices positivos.

NEGOCIOS

Multifamily: ¿un modelo rentable para la región?

En América Central se proyecta como una alternativa para proveer de soluciones de vivienda a la clase media.

CONTENIDO ABRIL 2024 / 10

Pág.

54 Pág.

62 Pág.

EDITORIAL

72 Pág. 82 Pág. ESPECIAL

MERCADO INMOBILIARIO

OFICINAS

Sector oficinas entra en fase de reactivación y mantiene buenos augurios para 2024

COMERCIAL

Centros comerciales evolucionan y adoptan con éxito nuevos formatos. La industria latinoamericana de centros y plazas comerciales ha demostrado tener particularidades muy propias que la distancian de otras realidades. Pág.116

INDUSTRIAL

Guatemala aumenta de cuatro a 20 las Zonas de Desarrollo Económico en los últimos tres años. El auge de nuevos parques industriales y logísticos ha estado ligado al interés de muchas empresas.

INDUSTRIAL

Mercado industrial: De metros cuadrados a metros cúbicos. La demanda del nearshoring ha planteado para los arquitectos nuevos retos que los impulsa a evolucionar para poder hacer mejores plantas.

LOGÍSTICA

Soluciones en la logística de última milla. Las oportunidades digitales marcarán las cadenas de suministro en 2024. 154

OPINIÓN

8 tendencias que están transformando el diseño en este 2024. La sostenibilidad y la inteligencia artificial dejan de ser un valor agregado para convertirse en una obligación al momento de plasmar espacios. Pág.154

El futuro del trabajo: esquemas en Latinoamérica. En la actualidad, solo una de cada cinco empresas en Latinoamérica requiere asistencia a la oficina todos los días de la semana, equivalente a un tercio del nivel prepandemia. Pág.160

ABRIL 2024 / 11 CONTENIDO

Pág.

Pág.

Pág.

Pág.

Pág.

Pág. 160 Pág. 104

116

122

128

132

COSTA RICA

Costa Rica marcó récord de 3.921 millones de dólares en inversión extranjera en 2023

Costa Rica recibió en el 2023 un total de 3.921 millones de dólares en inversión extranjera directa, un 24 % más que en el 2022, y lo que supone una cifra récord, informó la Promotora de Comercio Exterior (Procomer).

Por Redacción INversión INmobiliaria jinfo@inversioninmobiliariacr.com

Los datos divulgados por Procomer indican que de los 3.921 millones de dólares, el 61 % corresponde a inversiones en zonas francas, seguido por un 19 % en régimen definitivo (empresas fuera de zona franca), un 7 % en el sector inmobiliario, un 7 % en turismo, un 2 % tanto en el sector financiero, entre otros.

El sector de la manufactura lideró las inversiones con un 55 % de participación, seguida por el sector servicios con un 25 %, el turismo con un 7 %, el

inmobiliario con un 7 %, el agrícola con un 2 %,entre otros.

Procomer destaca el crecimiento del 187 % en las inversiones en el sector servicios, que pasó de 336,8 millones de dólares en 2022 a 965,5 millones de dólares en 2023.

Estados Unidos se mantiene como el principal origen de la inversión extranjera en Costa Rica con un 71 % del total, seguido por países como Bélgica con un 11 %, Suiza y Panamá con un 4 % cada uno.

“La propuesta de valor país de Costa Rica ha sido clave en la consecución de estos contundentes resultados en inversión extranjera directa. Ser una democracia reconocida a nivel mundial, el talento humano altamente calificado, una amplia plataforma comercial, así como la apertura hacia la innovación y el desarrollo sostenible han atraído la confianza de inversionistas de todo el mundo”, dijo la gerente general de Procomer, Laura López.

Según los datos oficiales, en el 2023 se anunciaron 59 proyectos nuevos de inversión, lo que significó un crecimiento de 64 % en comparación con los 36 proyectos anunciados en el 2022.

Los proyectos anunciados en 2023 pertenecen en su mayoría al sector servicios con un 80 % a servicios, y luego aparece un 12 % en el sector manufactura, un 5 % en la agroindustria y un 3 % de empresas dedicadas al comercio.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 12

Seamos parte

de la evolución

COSTA RICA

Trelleborg Healthcare and Medical instalará en Costa Rica su primera operación en Latinoamérica

La multinacional invertirá más de $20 millones en su primera fase de operaciones y generará más de 100 empleos de calidad para la región de Occidente.

Por Redacción INversión INmobiliaria jinfo@inversioninmobiliariacr.com

COSTA RICA

Con una inversión superior a los $20 millones, Trelleborg Healthcare & Medical instalará, en Evolution Free Zone, su primera operación de América Latina.

La compañía se instalará en un edificio de 10.000 metros cuadrados y se estima que generará más de 100 empleos de calidad, beneficiando a las comunidades de San Ramón, Grecia, Atenas, Naranjo, Palmares, Poás, Zarcero y Sarchí, entre otras.

Con esta noticia, Evolution Free Zone, ubicado en Tacares de Grecia, Costa Rica, se consolida como el ecosistema industrial de más rápido crecimiento en América Latina.

Improsa SAFI lanza “Multipark Camp” un novedoso formato de soluciones flexibles en espacios de trabajo

Improsa SAFI renueva el modelo de gestión de los coworking tradicionales, al incluir en su portafolio inmobiliario el concepto “Office as a Service”, como respuesta a las modernas formas de trabajo.

Por Redacción INversión INmobiliaria jinfo@inversioninmobiliariacr.com

Improsa Sociedad Administradora de Fondos de Inversión (SAFI) realizó hoy el lanzamiento de Multipark Camp, una solución pionera en su tipo que promete redefinir la experiencia laboral al ofrecer oficinas con un diseño flexible y adaptable bajo el concep-

to: “Office as a Service” (OaaS) de gestión de espacios de trabajo.

El modelo OaaS desembarca en Costa Rica de la mano de Contract Workplaces –empresa regional líder en diseño y construcción de espacios de trabajo- a través de su unidad de oficinas flexi-

“En nuestro parque ofrecemos las condiciones ideales para la operación de las empresas de dispositivos médicos más innovadoras del mundo. Por ello, nos sentimos horados de darle la bienvenida a Trelleborg Healthcare & Medical, convencidos de que su llegada generará múltiples beneficios para la región de Occidente de nuestro país”, resaltó Álvaro Carballo, presidente de CODE Development Group, empresa desarrolladora de Evolution Free Zone.

Lea la nota completa en www.inversioninmobiliariacr.com

bles: Camp. Este novedoso formato de espacios plug & play se implementa en el Complejo Multipark, inmueble que pertenece al Fondo de Inversión Inmobiliario Gibraltar, bajo el nombre de Multipark Camp, convirtiéndose en el primer paso hacia un nuevo paradigma de

trabajo, ya que las instalaciones pueden personalizarse según las necesidades específicas de cada empresa, bajo la mano de una gestión flexible con los más altos y modernos estándares en el diseño de oficina.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 14

COSTA RICA

Samtec, fabricante de interconexiones, invertirá $13 millones en la expansión de su planta en Costa Rica y en nuevos equipos

Este crecimiento permitirá que desde Costa Rica se realice un nuevo subproducto para conectores de uso en distintas industrias a nivel global.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Samtec, fabricante mundial de interconexiones electrónicas, anunció el crecimiento de sus operaciones en Costa Rica con la expansión de su planta, más contratación de personal y nuevos procesos que se suman a las actividades que la compañía realiza desde suelo costarricense.

La multinacional de origen estadounidense está en Costa Rica desde hace 17 años y sus operaciones a nivel global incluyen conectores de alta velocidad, microconectores, tarjetas de borde, conectores resistentes/potentes, cables/flexibles, sellados IP68, componentes y cables de E/S, y componentes y cables de RF. En Costa Rica, la empresa mantiene sus operaciones en Montecillos de Alajuela.

“Estamos muy orgullosos de hacer este anuncio porque significa que como país demostramos la capacidad de la operación y la de nuestro talento para desarrollar un subproducto con mayor valor y grado de especialización, haciendo que desde Costa Rica se fabrique todo un conector que puede ser útil para industrias como la aeroespacial, automotriz, dispositivos médicos y cualquier otra con equipo electrónico de interconexión”, dijo José Sánchez, gerente general de Samtec Costa Rica.

Lea la nota completa en www.inversioninmobiliariacr.com

Dinamismo, expansión y competitividad definirán las tendencias inmobiliarias de Centroamérica

Para 2024, el sector industrial regional espera importantes proyectos logísticos, de almacenamiento, comercio electrónico y manufactura.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

El sector inmobiliario de Centroamérica promete gran dinamismo y competitividad durante el 2024, gracias al crecimiento de la Inversión Extranjera Directa (IED) en la región y a la recuperación registrada por los diferentes mercados (industrial, oficinas y comercio) durante el 2023.

Así lo determinaron los expertos y expertas de Newmark Central America,

quienes predicen que el mercado industrial seguirá con su empuje característico de años recientes, el segmento retail continuará la recuperación y expansión, mientras que las oficinas verán conservadores disminuciones de disponibilidad y alza en precios de alquiler.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 16

COSTA RICA

ESTRATEGIA PARA EL MERCADO INMOBILIARIO

Somos una empresa especializada en consultoría y servicios de bienes raíces en Centroamérica y México con más de 20 años de experiencia. Agregamos valor y generamos oportunidades rentabilizando proyectos inmobiliarios.

Simplificamos el proceso de desarrollo inmobiliario agregando valor y generando oportunidades para nuestros clientes.

Contamos con un equipo multidisciplinario de más de 30 personas, expertos en bienes raíces, que se mantiene en constante entrenamiento profesional en Guatemala y en el extranjero.

¿Qué es el INTUS Method?

El INTUS Method es una metodología respaldada por data que le ofrece a nuestros clientes las herramientas necesarias para tomar decisiones basadas en el conocimiento profesional y respaldado por la base de datos más completa de Guatemala.

Brindamos una asesoría integral que abarca desde avalúo inicial del terreno hasta la estrategia de marketing y comercialización de las unidades finales, dándole un seguimiento de la mano a nuestros clientes en cada etapa de desarrollo de un proyecto.

Nos especializamos en reducir el riesgo del desarrollador y convertir ideas en casos de éxito, especificando mercado objetivo, mix de producto, precios de venta $/m2, amenities y distribuciones de espacios según las tendencias de oferta y demanda en el mercado.

INTUS METHOD:

Contáctanos: +502 4220-7560

info@intuscorp.com www.intuscorp.com

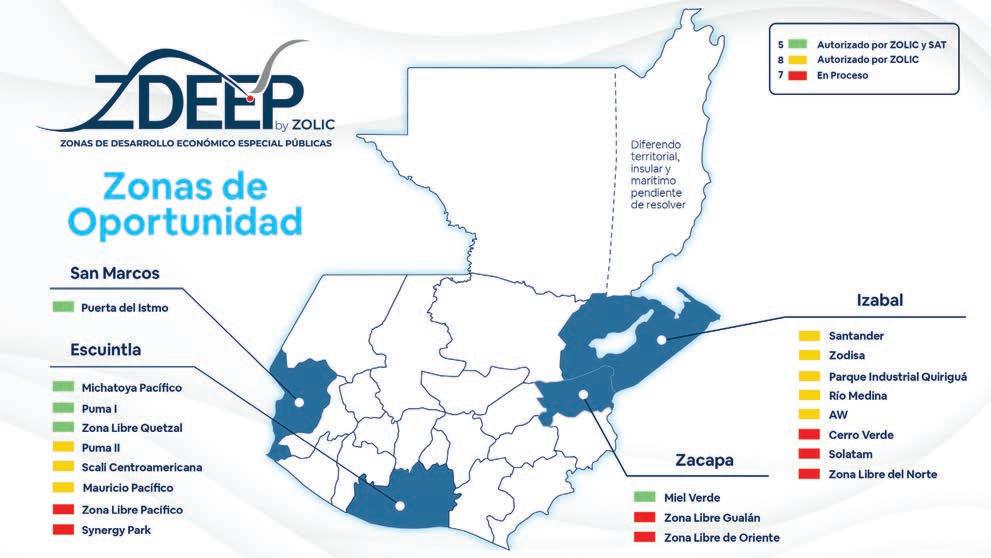

Zona Libre

Quetzal se convierte en la quinta Zona de Desarrollo Económico Especial Público (ZDEEP) de Guatemala

El parque industrial despierta el interés de inversionistas nacionales e internacionales que conocen las ventajas comparativas y competitivas de Guatemala para exportar al mundo.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Zona Libre Quetzal (ZLQ) ha sido oficialmente inaugurada para iniciar operaciones. El parque industrial se ubica en el kilómetro 98 de la Autopista hacia Puerto Quetzal Ruta CA-9, a cuatro kilómetros del puerto y a cinco del Aeropuerto

Guatemala: Marriott Full Service inicia la construcción de un hotel de lujo en Ciudad Cayalá

La presentación del nuevo hotel marca un hito importante para el desarrollo económico y turístico de Guatemala.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

EInternacional de Carga de San José Escuintla. Cuenta con altos estándares internacionales de infraestructura, diseño e incentivos fiscales por ser una ZDEEP, autorizada por la Zona Libre de Industria y Comercio (ZOLIC), el ente rector

en ley, así como por la Superintendencia de Administración Tributaria (SAT), entidad que la declaró como Auxiliar de Función Pública Aduanera.

Lea la nota completa en www.inversioninmobiliariacr.com

l nuevo Marriott Full Service promete ser un punto de referencia de hospitalidad en la región. La edificación se extenderá sobre 27.000 metros cuadrados y contará con siete niveles que incluyen un sótano y seis niveles sobre la tierra. El nuevo hotel ofrecerá 159 habitaciones y su construcción está bajo la supervisión de Walter Regidor, vicepresidente de Operaciones para Centro y Sudamérica en Marriott.

“Les aseguramos que muy pronto van a tener en Guatemala un nuevo hotel en donde los servicios van a estar por arriba de

los estándares normales. El wonderful hospitality que caracteriza a Marriott Internacional promete brindarles un servicio excepcional en todo momento, en un hotel confortable y moderno, diferente a lo que hay actualmente en el mercado”, afirmó Regidor. Contará con habi-

taciones King, King Connecting, Double, Double Connecting, Suites y una Suite Presidencial, asegurando así una estadía de cinco estrellas para los viajeros nacionales e internacionales.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 18

GUATEMALA

GUATEMALA

Arquitectos empresa

trayectoria en el país desde 1990. Hemos participado y asistido en el desarrollo de proyectos en todo el país, acumulando experiencia, con una amplia visión tanto en diseño como técnicas de construcción.

Nuestra visión: satisfacer las necesidades de diseño de nuestros clientes, no las nuestras.

Nuestra misión: Diseñar proyectos que reflejen la identidad de nuestros clientes preservando, realzando y equilibrando sensiblemente función y entorno.

GFDESIGNSTUDIO.COM gfdesignstudiocr yolanda@gfdesignstudio.com

REDES

JARAGUA 24, SANTA ANA, SAN JOSÉ

VILLA REAL S19, SANTA ANA, SAN JOSÉ

LOS PORTONES 21, SANTA ANA, SAN JOSÉ

VTB 13, HERRADURA, PUNTARENAS

HOTELERÍA USOS MIXTOS COMERCIAL

CONSERVATORIO MUSICAL, SANTA ANA, SAN JOSÉ CERRO ALTO 33, ESCAZÚ, SAN JOSÉ

RESIDENCIAL

INSTITUCIONAL

GF Design Studio fundada en San José, Costa Rica se fusiona con Guzmán

con gran

VILLA REAL M7A, SANTA ANA, SAN JOSÉ

Guatemala: Ocho Zonas

de Desarrollo Económico Especial Públicas (ZDEEP) están

a un paso de iniciar operaciones

Los parques industriales se ubicarán en puntos estratégicos de los océanos Pacífico y Atlántico.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Ala fecha, ocho Zonas de Desarrollo Económico Especial Públicas (ZDEEP) están a un paso de iniciar operaciones luego de obtener el visto bueno de la Zona Libre Santo Tomás de Castilla (Zolic) y solo están pendientes de la aprobación de la Superintendencia de Administración Tributaria (SAT).

Las ZDEEP son áreas geográficamente definidas dentro del territorio nacional, extra aduanal, para

el desarrollo de bienes y servicios industriales o actividades comerciales, con tarifas especiales, régimen aduanero temporal y comercio exterior.

Los nuevos espacios industriales generarán, en total, al menos 2.707 de empleos directos y 6.034 indirectos, de acuerdo con Zolic. Tres de ellas se ubican en lugares estratégicos de Escuintla y cinco están Izabal. A estas ocho ZDEEP pen-

dientes de recibir la aprobación de la SAT, se suman otras siete zonas que ingresaron expedientes y están en proceso de ser avaladas, así como cinco que ya pasaron todas las autorizaciones y se encuentran actualmente en operación, generando un estimado de $1.900 empleos, entre directos e indirectos.

Lea la nota completa en www.inversioninmobiliariacr.com

Nestlé invierte $10 millones en nuevo Centro de Distribución en El Salvador

Las nuevas instalaciones permitirán a la empresa tener mayor capacidad de almacenamiento y mayor eficiencia en sus operaciones logísticas. Además, apuesta por continuar entregando más de 17.000 toneladas de productos al año en el país.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Nestlé, inauguró las instalaciones de su nuevo Centro de Distribución en El Salvador, con el cual la compañía busca contribuir significativamente al crecimiento y el desarrollo de la economía del país.

Con una inversión que asciende a $10 millones, la inauguración del nuevo Centro de Distribución se

enmarca en la celebración de los 70 años que la multinacional cumple en El Salvador, generando más de 200 empleos directos.

“En Nestlé estamos comprometidos en seguir formando parte de esta historia de los salvadoreños. Por eso, hoy miramos hacia el futuro con este nuevo Centro de Distribución, que nos per-

mitirá continuar sumando a un mejor mañana mediante la creación de oportunidades laborales y de emprendimiento para miles de jóvenes salvadoreños”, indicó Laurent Freixe, vicepresidente y director ejecutivo de Nestlé para América Latina.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 20

GUATEMALA

GUATEMALA

Nicaragua captó un 37,6 % más en inversión extranjera directa durante 2023

Nicaragua captó 2.534,5 millones de dólares en Inversión Extranjera Directa (IED) el año pasado, un 37,6% más que en 2022, informó este jueves el Banco Central del país centroamericano desde Managua.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Nicaragua captó 2.534,5 millones de dólares en Inversión Extranjera Directa (IED) el año pasado, un 37,6 % más que en 2022, informó este jueves el Banco Central del país centroamericano desde Managua. En términos acumulados,

en 2023 los ingresos brutos de IED totalizaron 2.534,5 millones de dólares, lo que se tradujo en un incremento de 37,6 % (691,9 millones de dólares) con respecto a lo registrado en 2022 (1.842,3 millones), precisó el banco emisor del Estado en un

REPÚBLICA

DOMINICANA

Zonas francas de República Dominicana alcanzan su mayor crecimiento económico entre 2020 y 2023

La producción del año pasado en estos parques industriales representó el 67,5% del total de las exportaciones que efectuó el país en 2023 a 157 países.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Linforme. Los 2.534,5 millones de dólares captados en IED en 2023 representaron un 14,2 % del producto interno bruto (PIB), detalló la entidad monetaria.

Lea

as zonas francas industriales se han consolidado como una importante herramienta de desarrollo económico de la República Dominicana. De acuerdo con una publicación de Noticias Hora x Hora, al cierre de 2023, este sector productivo rebasó el umbral de los $8.000 millones.

Entre 2020 y 2023, estas áreas especiales de producción pasaron de generar $5.898,1 millones a $8.060 millones. De esta manera se consolidó un crecimiento de 36,7%, el más elevado en la historia de esta área productiva desde el inicio de sus operaciones en la década de 1970.

Este desarrollo también se tradujo en beneficios directos para las familias dominicanas, ya que aumentaron los puestos de empleos directos, los cuales pasaron de 168.200 a 197.674; es decir, un crecimiento de 17,5% en tres años.

El ministro de Industria, Comercio y Mipymes (MICM), Víctor “Ito” Bisonó, expresó su satisfacción por el desempeño de este sector en el último trienio, lo que no dudó en calificar como un éxito producto de las alianzas público-privadas.

“Estos resultados obedecen a una planificación estratégica y a una ejecución en la que nos hemos articulado el sector público y el privado.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 21

la nota completa en www.inversioninmobiliariacr.com

NICARAGUA

Parque logístico San Carlos inicia

operaciones al este de Ciudad de Panamá

El proyecto arranca con un primer bloque de su primera fase, correspondiente a casi 14.000 m2 y, próximamente, dará inicio uno más de 11.500 m2.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

La Ciudad de Panamá busca posicionarse como destino de inversión inmobiliaria frente a otras urbes más saturadas y con altos precios como Miami, al destacar su localización, costos comparativamente más bajos, su seguridad o la estabilidad política, según

resalta el informe Panama Report sobre el sector que se presenta este martes en la capital panameña.

Así, frente a cantidades de 15.000 dólares el metro cuadrado en Miami, 40.000 dólares en Nueva York, 42.000 dólares en Londres o 25.000 dólares

Newmark Central America y la desarrolladora colombiana San Carlos Urbanización Industrial anunciaron el inicio de operaciones de la primera fase del Parque Logístico San Carlos (PLSC), al este de Ciudad de Panamá.

El PLSC se ubica en una zona estratégica: la Avenida Jose María Torrijos, a menos de 45 minutos de los principales puertos marítimos del Pacífico en la provincia de Panamá y a unos 90 minutos de los puertos del Caribe en la provincia de Colón. Además, se encuentra a pocos minutos del Aeropuerto Internacional de Tocúmen.

Lea la nota completa en www.inversioninmobiliariacr.com

PANAMÁ

Panamá busca posicionarse como destino de inversión inmobiliaria frente a urbes como Miami

La Ciudad de Panamá busca posicionarse como destino de inversión inmobiliaria frente a otras urbes más saturadas y con altos precios como Miami, al destacar su localización, costos comparativamente más bajos, su seguridad o la estabilidad política, según resalta el informe Panama Report sobre el sector que se presenta este martes en la capital panameña.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com en Dubái, el metro cuadrado en Ciudad de Panamá se sitúa en 4.000 dólares, de acuerdo con un estudio de la empresa inmobiliaria IGRPanama, que elaboró el informe.

El presidente de IGRPanama, Philip Spiegelman, explicó que uno de sus objetivos es dar

a conocer las posibilidades que ofrece Panamá en el sector inmobiliario y que no son conocidas en el exterior, a pesar de que comparativamente el precio de los bienes raíces es menor al de algunas de las principales ciudades del mundo.

NOTICIAS ABRIL 2024 / 22

PANAMÁ

Lea la nota completa en www.inversioninmobiliariacr.com

PANAMÁ

Más empleo formal para seguir impulsando la vivienda en Panamá

La construcción de viviendas privadas ha sido muy dinámica en las últimas décadas en Panamá gracias a factores como el desarrollo de infraestructura y los subsidios, entre otros, y una vía para impulsar aún más el crecimiento del sector es la implementación de una política asertiva de promoción del empleo formal.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

MÉXICO

La construcción de viviendas privadas ha sido muy dinámica en las últimas décadas en Panamá gracias a factores como el desarrollo de infraestructura y los subsidios, entre otros, y una vía para impulsar aún más el crecimiento del sector es la implementación de una política asertiva de promoción del empleo formal, dijo el presidente de la Cámara Panameña de la Construcción (Capac),

México capta 2.561 millones de dólares de inversión extranjera directa en turismo en 2023

La inversión extranjera directa (IED) en turismo durante 2023 superó los 2.561 millones de dólares, un 7,1 % del total recibido por México el año pasado, informó este jueves la Secretaría de Turismo (Sectur) del Gobierno mexicano.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

La Sectur también detalló en comunicado que la IED relacionada con el turismo en México entre 2019 y 2023 alcanzó los 11.641 millones de dólares, un 7 % del total de la inversión extranjera captada en ese periodo.

La dependencia recordó que datos oficiales de la Secretaría de Economía del

Alejandro Ferrer. El déficit habitacional se ha reducido de forma importante, de acuerdo con informes de multilaterales, aunque persisten problemas en cuanto al acceso a soluciones habitacionales dignas, la calidad de la viviendas o su acceso a los servicios.

La construcción, uno de los motores de la economía de Panamá, “ha experimentado un crecimiento significativo en los últimos años” y

en ese contexto, “el mercado de la construcción residencial mantiene dinamismo”, con “buenos resultados en la construcción de obras privadas”, señaló Ferrer, precisando que actualmente “este sector cuenta con un inventario de alrededor de 19.277 unidades y ventas totales registradas en el 2022 de 7.280 unidades”.

Lea la nota completa en www.inversioninmobiliariacr.com

Gobierno mexicano indican que México recibió en el último año 36.058 millones de dólares de IED, la cifra más alta de su historia. Tan solo en el cuarto trimestre de 2023, precisó la Sectur, la IED en turismo

sumó 304,5 millones de dólares, es decir, un 35,3 % del total captado por el país en el mismo lapso de tiempo.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 24

MÉXICO

Los parques industriales de México prevén cinco años de crecimiento por el ‘nearshoring’

La ampliación de parques industriales en México tendrá cinco años de “muchísima actividad” por el efecto de la relocalización de las cadenas de suministro o “nearshoring”, estimó este miércoles Sergio Argüelles, presidente saliente de la Asociación Mexicana de Parques Industriales (AMPIP).

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

INTERNACIONALES

La escasez y el alto costo de la vivienda en Miami golpean sin tregua

La significativa escasez de vivienda disponible en Miami y el sur de Florida, unida al alza de los precios, está golpeando de manera directa a los residentes, que se ven obligados a mudarse a áreas aledañas en busca de opciones más asequibles.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

La ampliación de parques industriales en México tendrá cinco años de “muchísima actividad” por el efecto de la relocalización de las cadenas de suministro o “nearshoring”, estimó este miércoles Sergio Argüelles,

presidente saliente de la Asociación Mexicana de Parques Industriales (AMPIP).

Argüelles dijo que muestra de ello es la emisión del quinto bono de la inmobiliaria industrial Finsa, que él dirige, por hasta 600 millo-

nes de dólares para integrar un portafolio de parques industriales diversificado en 12 de los 32 estados de México y siete corredores industriales clave.

Lea la nota completa en www.inversioninmobiliariacr.com

La significativa escasez de vivienda disponible en Miami y el sur de Florida, unida al alza de los precios, está golpeando de manera directa a los residentes, que se ven obligados a mudarse a áreas aledañas en busca de opciones más asequibles. “El déficit habitacional es bastante alto y los salarios no han llegado al punto de un empate con el gasto de vivienda

que sufren los profesionales que residen en Miami y el sur de Florida”, señaló Peggy Olin, presidenta de la agencia inmobiliaria OneWorld Properties, situada en Fort Lauderdale, 48 kilómetros al norte de Miami.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 26

es

Automatizar tecnologías Democratizamos disruptivas www.any2cloud.com

el primer paso de la transformación digital

Déficit de oferta, acceso desigual y especulación lastran la vivienda en Latinoamérica

El sector de la construcción de viviendas suele ser un importante motor de crecimiento económico y tiene efectos multiplicadores en el resto de la economía. Pero en América Latina no siempre es así.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Déficit de oferta, inequidad en el acceso, crecimiento de asentamientos informales y ausencia de políticas públicas describen las precarias condiciones de la vivienda en gran parte de Latinoamérica, donde el incumplimiento de los programas gubernamentales y la escasez de financiación

privada terminan dibujando un complicado escenario. Inversión en vivienda como motor económico

El sector de la construcción de viviendas suele ser un importante motor de crecimiento económico y tiene efectos multiplicadores en el resto de la economía. Pero en América Latina no siempre es así.

Por ejemplo, el sector

Lde la vivienda en Colombia está desacelerado desde hace más de un año y las ventas cayeron el 44,9 % en 2023.

Dado el peso que la construcción tiene en la economía de este país, la caída en la venta de viviendas incide en el pobre crecimiento del PIB, que el año pasado fue solo del 0,6 %.

Lo opuesto ocurre en Panamá, donde la construcción “ha experimentado un crecimiento significativo en los últimos años” gracias fundamentalmente al dinamismo del mercado de la construcción residencial, detalla Alejandro Ferrer, presidente de la Cámara Panameña de la Construcción (Capac).

Lea la nota completa en www.inversioninmobiliariacr.com

a segunda mayor promotora inmobiliaria de China, China Vanke, obtuvo en 2023 un beneficio neto de 12.163 millones de yuanes (1.683 millones de dólares, 1.557 millones de euros), un 46 % menos que en el año anterior ante la prolongada crisis en el sector.

En la cuenta de resultados que remitió este jueves a la Bolsa de Hong Kong -donde cotiza-, la compañía informa asimismo de una bajada del 7,56 % interanual en su facturación operativa, que se situó en unos 465.739 millones de yuanes (64.434 millones de dólares, 59.604 millones de euros).

La crisis golpea a la segunda inmobiliaria de China, Vanke, cuyo beneficio cae un 46 %

La segunda mayor promotora inmobiliaria de China, China Vanke, obtuvo en 2023 un beneficio neto de 12.163 millones de yuanes (1.683 millones de dólares, 1.557 millones de euros), un 46 % menos que en el año anterior ante la prolongada crisis en el sector.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com INTERNACIONALES

“Los beneficios de la compañía se encuentran bajo presión, e indicadores como la capitalización bursátil o la ratio de liquidez frente a deuda a corto plazo están cayendo”, indicó la promotora, que ya había indicado que sus ventas se habían reducido un 9,8 % interanual en 2023.

En el documento, la compañía asegura que priorizará la disminución del apalancamiento (el financiamiento de operaciones vía deuda) y promete reducir su deuda en más de 100.000 millones de yuanes (13.835 millones de dólares, 12.797 millones de euros) a lo largo de los próximos dos años.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 28

INTERNACIONALES

Smart Cities una revolución tecnológica que redefine la vida urbana

En las Smart Cities, la innovación redefine la forma en que se planifica y se desarrollan las ciudades. Conectividad avanzada, IoT y análisis de datos se fusionan para crear espacios urbanos más eficientes y sostenibles, mejorando la calidad de vida de los residentes.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

En las Smart Cities, la innovación redefine la forma en que se planifica y se desarrollan las ciudades. Conectividad avanzada, IoT y análisis de datos se fusionan para crear espacios urbanos más eficientes y sostenibles, mejorando la calidad de vida de los residentes

Las tecnologías de las Smart Cities están transformando la planificación urbana y el desarrollo inmobiliario. Los desarrolladores se enfrentan al desafío de adoptar innovaciones tecnológicas, como conectividad avanzada, IoT y análisis de datos, para mejorar la eficiencia y crear

espacios urbanos más sostenibles. De acuerdo con Tasvalúo, compañía mexicana en consultoría, valuación y data en las ciudades inteligentes, la conectividad interna en las viviendas mejora la calidad de vida, mientras la sostenibilidad se vuelve central en la construcción. Estos avances están transformando la planificación urbana hacia un futuro más sostenible y tecnológicamente avanzado.

Lea la nota completa en www.inversioninmobiliariacr.com

ESPAÑA

El sector inmobiliario ve ineficaz el índice para el alquiler, que frenará más la oferta

Portales inmobiliarios, asociaciones o empresas de gestión del alquiler han rechazado el índice de precios de referencia para controlar los alquileres en las zonas tensionadas ya que creen que frenará la entrada de nuevas viviendas al mercado, reduciendo aún más la oferta y presionando al alza los precios.

La Federación de Asociaciones Inmobiliaria (FAI) asegura que un índice de precios del alquiler que obligue a topar las rentas creará más temor entre los propietarios, lo que agudizará la huida de arrendadores de vivienda habitual del mercado y reducirá todavía más la oferta.

Según sus datos, FAI subraya que ya ha habido una fuga de propietarios desde que la Ley de Vivienda entró en vigor en mayo de 2023; más del 21 % hacía el alquiler temporal o turístico y un 13 % hacia la compraventa.

Por ello, considera urgente un plan de choque entre Gobierno y comunidades autónomas para frenar la escalada de precios del alquiler y la caída de más de un 30 % de la oferta.

Lea la nota completa en www.inversioninmobiliariacr.com

NOTICIAS ABRIL 2024 / 30

INTERNACIONALES

Redacción

Por

INversión INmobiliaria

info@inversioninmobiliariacr.com

ESPECIAL ANIVERSARIO

25 AÑOS DE SER EL PRINCIPAL HUB DE INNOVACIÓN EMPRESARIAL DE COSTA RICA Y LA REGIÓN

El Parque Empresarial continúa trabajando en iniciativas flexibles, disruptivas, adaptables y sostenibles para extender su influencia en toda Latinoamérica.

Por Cesar Brenes, cbrenes@inversioninmobiliariacr.com

¿C

ómo pasa una gran finca cafetalera a ser el principal Hub de innovación empresarial de Costa Rica y la región? Un plan de negocios bien elaborado, el financiamiento necesario, apoyo del Gobierno e Inversión Extranjera Directa (IED) son todas respuestas plausibles y pasos necesarios. Sin embargo, a todas las opciones, les hace falta el ingrediente principal: un enfoque humano, innovador y sostenible.

AMERICA FREE ZONE (AFZ) ABRIL 2024 / 33

EN EL MARCO DE SU 25 ANIVERSARIO, AFZ DESARROLLA ACTIVIDADES PARA CLIENTES Y SOCIOS, COMO CAPACITACIONES, CONCIERTOS, FERIAS, EXPOSICIONES DE ARTE Y OTROS.

Esta última fue la premisa bajo la cual, hace 25 años (febrero de 1999), el costarricense Carlos Humberto Víquez fundó America Free Zone (AFZ) en San Francisco de Heredia, luego de comprarle el terreno a su hermano Gonzalo Víquez, e inspirarse en un amigo de la familia quien le habló por primera vez del potencial de las Zonas Francas en el país.

Aunque la tarea no sería fácil, su particular filosofía le generaría resultados excepcionales. El primer negocio con un cliente se vio frustrado cuando este cerró inesperadamente las operaciones en el país, dejando a Víquez con dos naves industriales nuevas y vacías, pero con mucha oportunidad de innovar en el incipiente sector.

Se trataba de edificaciones importadas de Italia que contaban con estructuras metálicas que provenían de Luxemburgo, construidas sin columnas en el área operativa, con amplios espacios y paneles térmicos que ais-

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 34

laban el ruido y el calor. Esa diferenciación, aunada a su tenacidad, le permitió a Carlos Víquez y a su equipo, rentar las instalaciones a nuevas empresas y posicionarse como un jugador fuerte en su mercado.

Son dos las características que hacen de la oferta de AFZ algo diferente y especial: nuestro enfoque en las necesidades de nuestros clientes y nuestro interés como empresa de capital 100% costarricense de aportar al desarrollo del país, comenta Carlos Humberto Víquez Ramírez.

En el año 2007, AFZ logró su primer gran cliente: Hewlett-Packard (HP), una multinacional de primer nivel que solicitó la construcción de 31.000 m2 para instalar sus operaciones en Costa Rica. Con su llegada, otras grandes multinacionales como Dell e IBM depositaron su confianza en el proyecto y lo convirtieron rápidamente en uno de los parques empresariales más importantes de la región.

Hoy en día alberga 31 compañías multinacionales y genera más de 12.000 empleos.

Son dos las características que hacen de la oferta de AFZ algo diferente y especial: nuestro enfoque en las necesidades de nuestros clientes y nuestro interés como empresa de capital 100% costarricense de aportar al desarrollo del país”.

Carlos Humberto Víquez Ramírez FUNDADOR AFZ

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 35

La fórmula: 3P+i

Si algo ha hecho bien el equipo de AFZ es adaptarse a los signos de los tiempos. En su momento, la obra se pensó como un parque de manufactura, pero su enfoque visionario lo llevó a centrarse en clientes de servicios y tecnología avanzada. Conforme el tipo de inquilinos se sofisticaba, su estrategia de negocio también debía hacerlo, hasta convertirse en un modelo de Comunidad Empresarial, epicentro tecnológico de referencia nacional y regional.

De acuerdo con Carlos Sandí, gerente general del proyecto, esta visión se basa en el modelo de Real Estate as a Service (REaaS), que marca una nueva era de experiencia del cliente. A partir de ahí, AFZ crea su filosofía 3P+i, donde el planeta, las personas y la prosperidad se complementan con la innovación tecnológica y una visión ambiental, social y de gobernanza.

Gracias a su pilar “Planeta”, AFZ cuenta con una serie de iniciativas ambientales, y optimiza mediante la tecnología el uso de recursos y energía, como sistemas de aire acondicionado eficientes y la reutilización de aguas residuales. La certificación LEED en varios edificios y el desarrollo de un plan de movilidad sostenible es parte del esfuerzo por minimizar el impacto ambiental y mejorar la calidad de vida tanto dentro como alrededor de la ciudad empresarial. (Ver nota “AFZ redefine la sostenibilidad y la innovación”).

Después de casi un cuarto de siglo desde nuestra fundación, creemos que es crucial acelerar los procesos de cambio en respuesta a las tendencias actuales en el sector inmobiliario, que exigen modelos más flexibles, disruptivos y adaptables”.

Carlos Sandí Solano

Gerente General AFZ

Cuando se habla de “Personas, promovemos un entorno que mejora la seguridad, el bienestar y las oportunidades de desarrollo profesional por medio de tecnologías avanzadas, infraestructura deportiva y programas educativos”, destaca Cynthia Alvarado Vallejos, gerente de Gestión de Talento de AFZ. (Ver nota “AFZ: una experiencia centrada en la Persona”).

Por su parte, la “Prosperidad” resalta el rol del Parque Empresarial no

Por su parte, la “Prosperidad” resalta el rol del Parque Empresarial no solo como generador de empleo, sino también, como un destino prin-

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 36

cipal para el nearshoring, atrayendo empresas multinacionales a través de su ubicación estratégica en Costa Rica. Este enfoque no solo impulsa el crecimiento económico local y regional, sino que también fomenta la transferencia de conocimiento; enriqueciendo el tejido empresarial y profesional de la región. (Ver nota “Innovación y tecnología: el ADN de AFZ”).

La fórmula 3P+i incorpora también una visión ASG (Ambiental, Social y de Gobernanza). “Contamos con un sólido programa de Responsabilidad Social, que se traduce en colaboraciones clave con partes interesadas a través de alianzas público-privadas y con instituciones académicas. Este enfoque busca fomentar el desarrollo y crecimiento del capital humano en todos los niveles de la organización”, señaló Laura Arce Chaves, gerente de Asuntos Corporativos y Sostenibilidad de la empresa.

¿Qué sigue para AFZ?

De acuerdo con Cristian Campos, Director Corporativo, la empresa continua su senda como un Hub de Innovación con propuestas que le hagan sentido a su comunidad empresarial y al mercado inmobiliario. Prueba de esto es que hoy, la mayoría de la cartera de clientes se concentra en compañías especializadas en tecnología. Una vez más, AFZ busca ir más allá de los altos estándares y fabricarse su propio destino exitoso.

“Después de un cuarto de siglo desde nuestra fundación, creemos que es crucial acelerar los procesos de cambio en respuesta a las tendencias actuales en el sector inmobiliario, que exigen modelos más flexibles, disruptivos y adaptables”, subrayó Sandí Solano.

Mientras tanto, en el marco del 25 Aniversario, la celebración se extenderá durante todo el año 2024 con una serie de actividades para clientes y socios; como capacitaciones, conciertos, ferias, exposiciones de arte, entre otras.

LA “PROSPERIDAD” RESALTA EL ROL DEL PARQUE EMPRESARIAL NO SOLO COMO GENERADOR DE EMPLEO, SINO TAMBIÉN, COMO UN DESTINO PRINCIPAL PARA EL NEARSHORING, ATRAYENDO EMPRESAS MULTINACIONALES A TRAVÉS DE SU UBICACIÓN ESTRATÉGICA EN COSTA RICA.

La empresa continua su senda como un Hub de Innovación con propuestas que le hagan sentido a su Comunidad Empresarial y al mercado inmobiliario”.

Cristian Campos Córdoba Director Corporativo

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 37

AFZ CELEBRA 25 AÑOS DE SER LÍDER EN INNOVACIÓN Y

Inicio de la operación de America Free Zone (AFZ)

SOSTENIBILIDAD, IMPULSANDO EL DESARROLLO DE COSTA RICA. 1999

Renovación del contrato con HewlettPackard y consolidación de operaciones de IBM en AFZ

2013

Construcción e inauguración de la calle Domingueños que conectó la comunidad de La Aurora con el cantón de Flores

Llegada de Hewlett-Packard (HP)

2015

2016

AFZ recibe certificación ISO 9001

Inauguración del Sports Zone

2024

1999 2007 2012

EDICIÓN ESPECIAL ANIVERSARIO

ABRIL 2024 / 38

La empresa 100% costarricense es referente en el sector de Zonas Francas gracias a su compromiso con las Personas, el Planeta, la Prosperidad a través de la Innovación tecnológica.

2018

Se inaugura la reconstrucción de calle La Rusia que trajo grandes beneficios a la comunidad

AFZ finaliza la construcción del E-21, primer edificio del país en alcanzar la versión 4 de la certificación internacional

LEED en Núcleo y Estructura

2017

AFZ se convierte en la primera empresa administradora de zona franca del país en certificarse como Carbono Neutral

AFZ obtiene marca país:

Esencial Costa Rica

2019

Inauguración del Edificio Multiuso (EMU)

AFZ celebra su 20 aniversario modernizando la identidad visual y valores empresariales.

Se renueva compromiso con la sostenibilidad al alcanzar la certificación de gestión ambiental ISO 14001

2024

AFZ celebra su 25 aniversario

EDICIÓN ESPECIAL ANIVERSARIO

ABRIL 2024 / 39

REDEFINE LA SOSTENIBILIDAD Y

LA INNOVACIÓN AFZ

El Parque Empresarial cuenta con un novedoso proyecto de movilidad sostenible, lo cual lo convierte en un referente en prácticas ecológicas y tecnológicas.

Un cuarto de siglo después de su fundación, America Free Zone continúa liderando en Sostenibilidad e Innovación, posicionándose no sólo como el principal Hub de innovación empresarial de Costa Rica y la región, sino también como un modelo de desarrollo sostenible para otras empresas y organizaciones.

“El posicionamiento de AFZ como un Distrito de Innovación se ve reflejado en la construcción de edificaciones sostenibles y la implementación de tecnologías avanzadas que promueven un equilibrio entre el crecimiento económico y

Liderazgo en Sostenibilidad

Principales certificaciones obtenidas por AFZ gracias su gestión ambiental:

Certificaciones: ISO 14001:2015, ISO 9001:2015, Carbono Neutralidad Plus.

Reconocimientos: Bandera Azul, premio de CONARE en Innovación Ambiental.

Innovaciones: Flota de vehículos eléctricos, bicicletas electro-asistidas, paneles solares, sistemas de iluminación LED.

Impacto: Reducción de emisiones, promoción de estilos de vida saludables, mejora en la calidad de vida laboral.

el cuidado ambiental”, explica Laura Arce Chaves, gerente de Asuntos Corporativos y Sostenibilidad de la empresa.

¿Cómo lo ha logrado?

El Parque no solo ha integrado la sostenibilidad en el corazón de sus operaciones, sino que ha ido más allá con la implementación de una serie de iniciativas de impacto social y ambiental para el beneficio de su comunidad. Entre algunos ejemplos destacan: compostera automatizada, centros de acopio, sistemas de iluminación LED, amplia zona deportiva y múltiples espacios al aire libre.

“Nuestros sistemas de aire acondicionado, basados en la eficiente tecnología VRF (Variable Refrigerant Flow), no solo reducen el consumo energético, sino que prescinden de la necesidad de utilizar agua helada. Complementando estas medidas, con la incorporación de paneles solares en los edificios contribuye significativamente al ahorro energético”, apunta Gustavo Barrantes Avendaño, Gerente de Proyectos de AFZ.

En cuanto a movilidad, AFZ revolucionó la dinámica con la creación de una ciclovía dentro de sus instalaciones. Este proyecto se complementa con la introducción de las “UrBIKE”, bicicletas electro-asistidas, que facilitan la movi-

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 40

lidad interna para colaboradores y clientes, subrayando su compromiso con la reducción de emisiones y la promoción de estilos de vida saludables.

El parque cuenta también con bicicletas y flotilla eléctrica para las áreas de mantenimiento y seguridad. Adicionalmente se encuentran en un proceso de apostar por una flotilla de vehículos 100% eléctrica.

Enfoque integral sostenible

Actualmente, la empresa está desarrollando su primer informe de sostenibilidad según los estándares del Global Reporting Initiative (GRI), marcando un paso estratégico hacia una mayor transparencia y confianza. “Este enfoque de sostenibilidad integral no solo beneficia al planeta y a las personas, sino que también fortalece la posición de AFZ como un parque empresarial innovador y sostenible”, explica Laura Arce Chaves.

Su compromiso con la sostenibilidad ha sido reconocido a través de múltiples certificaciones y premios, incluyendo ISO 14001:2015 y la Bandera Azul Ecológica. Además, el reciente galardón otorgado por el Consejo Nacional de Rectores (CONARE) en innovación ambiental empresarial destaca los esfuerzos de AFZ en la descarbonización del transporte urbano y la reducción de gases de efecto invernadero.

Este compromiso integral con la sostenibilidad no solo refleja el enfoque innovador de AFZ, sino que también establece un modelo para otras empresas que buscan equilibrar el crecimiento económico con la responsabilidad ambiental y social.

AFZ REVOLUCIONÓ EL TEMA DE LA MOVILIDAD CON LA CREACIÓN DE UNA CICLOVÍA DENTRO DE SUS INSTALACIONES.

En AFZ creemos firmemente en la igualdad de oportunidades para todas las personas y nos sumamos a uno de los mensajes claves de los Objetivos de Desarrollo Sostenible (ODS): “Sin dejar a nadie atrás”.

Laura Arce Chaves

Gerente de Asuntos Corporativos y Sostenibilidad de AFZ

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 41

La Zona Franca impulsa la igualdad de oportunidades, la seguridad y la colaboración entre grupos de trabajo y empresas, para el desarrollo y empoderamiento de una comunidad conformada por más de 12.000 personas

UNA EXPERIENCIA CENTRADA EN LAS PERSONAS AFZ

Entrar a AFZ es vivir una experiencia de usuario única, ya sea como visitante, inquilino o empleador, pues la seguridad, el desarrollo de talento, la sana distracción, el deporte y hasta la reducción individual de la huella de carbono están garantizadas desde el primer momento en que se pone un pie en el proyecto.

Todo esto sin importar condiciones o características individuales, pues la Zona Franca garantiza diversidad, igualdad e inclusión en todas sus dimensiones. Por eso, no es de sorprender que el pilar de Personas sea el principal de su fórmula 3P+i y de su estrategia de negocio en general.

Soluciones al servicio de la gente

En AFZ, la integración de soluciones tecnológicas eficientes y la atención a las necesidades específicas de cada usuario son fundamentales. Debido a ello, se implementan iniciativas como la gestión de cámaras y controles de acceso automa-

tizados en toda la ciudad empresarial, con tecnología de última generación, para garantizar la seguridad de todas las personas trabajadoras y visitantes, y la generación de analíticas de datos.

Igualmente, se aplica el uso de vehículos eléctricos para labores de mantenimiento, seguridad y gestión comercial; la colocación de estaciones de carga para vehículos eléctricos; la disposición de bicicletas electro-asistidas de uso gratuito y la demarcación de ciclovías; una zona deportiva (SportsZone), con cancha de fútbol, cancha de tenis, pista de atletismo, y gimnasio al aire libre.

“La experiencia de usuario en AFZ garantiza entornos laborales que priorizan la comodidad, eficiencia y bienestar.

Para inquilinos empresariales, esto implica infraestructuras modernas y servicios ágiles, mientras que para los colaboradores se traduce en espacios de trabajo ergonómicos, acceso a tecnologías avanzadas y entornos que fomenten la cola-

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 42

boración y el bienestar”, apunta Fernando Chaves, gerente comercial y de operaciones del complejo.

¡AFZ es Diversidad, Igualdad e Inclusión!

“En AFZ creemos firmemente en la igualdad de oportunidades para todas las personas y nos sumamos a uno de los mensajes claves de los Objetivos de Desarrollo Sostenible (ODS): “No dejar a nadie atrás”, consagrando los principios de inclusión y no discriminación”, afirma Laura Arce Chaves, Gerente de Asuntos Corporativos y Sostenibilidad de AFZ.

Desde el proceso de reclutamiento hasta la inducción, AFZ promueve la transparencia y la comunicación, asegurando que cada miembro del equipo comprenda plenamente los valores, políticas y beneficios de la organización. Este enfoque se extiende a la capacitación anual, abordando áreas institucionales, normativas, técnicas y humanas, y abarcando temas críticos como liderazgo, salud mental y conciencia ambiental. Las iniciativas de AFZ no se detienen en la capacitación; la organización se esfuerza por ofrecer oportunidades educativas a aquellos que buscan completar su educación básica o mejorar sus habilidades lingüísticas, mediante su programa “Crecemos Educación”. AFZ empodera a su personal, ofreciendo becas y apoyo financiero, para enfrentar los desafíos futuros, celebrando sus logros con ceremonias que involucran a la comunidad y líderes de la empresa.

Uno de estos es el programa de educación para la empleabilidad (Talent First), en colaboración con la Universidad Creativa, enfocado en la preparación del talento humano requerido por las empresas inquilinas para el aprovechamiento de nuevos retos y oportunidades laborales; así como iniciativas de innovación de pensamiento para la comunidad

El mapeo de talentos permite además la creación de planes de desarrollo personalizados, asegurando un crecimiento profesional sostenible y alineado con los objetivos estratégicos de la empresa. El parque también prioriza el bienestar y la salud de su equipo, ofreciendo clases deportivas, charlas

Fomentando el Talento en AFZ

Estas son las principales estrategias de gestión de Talento Humano de la empresa:

Comunicación Transparente: Desde el reclutamiento hasta la inducción, AFZ enfatiza la claridad sobre políticas, valores y procesos.

Capacitación Anual: Espacios para el desarrollo personal y profesional en áreas institucionales, normativas, técnicas y humanas.

Desarrollo Específico: Apoyo para completar estudios y mejorar habilidades lingüísticas a través de becas y apoyo económico.

Celebración de Logros: Ceremonias de graduación para motivar y continuar el desarrollo educativo de los colaboradores.

Mapeo de Talento: Planes personalizados para el crecimiento sostenible alineados con la estrategia de la compañía, como Talent First en colaboración con la Universidad Creativa.

Bienestar Integral: Clases deportivas, charlas de salud mental, nutrición y consultas médicas para promover estilos de vida saludables.

Compensación y Beneficios: Análisis de mercado para ofrecer salarios competitivos y fomentar la equidad interna.

Comunicación y Participación: Juntas periódicas para compartir objetivos estratégicos y fomentar la integración del equipo.

sobre salud mental y nutrición, y consultas médicas en el lugar de trabajo.

“Este enfoque holístico hacia el desarrollo del talento, combinado con una cultura organizacional centrada en la comunicación y el empoderamiento, refuerza la posición de AFZ como un líder en prácticas laborales sostenibles y responsables”, dice Cynthia Alvarado Vallejos, gerente de Gestión de Talento de AFZ

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 43

INNOVACIÓN Y TECNOLOGÍA: EL ADN DE AFZ

Desde aquellas primeras naves industriales que hace 25 años adquirió Carlos Humberto Víquez para sus primeros clientes, la innovación y la tecnología siempre han formado parte de la esencia de AFZ.

Hoy en día, el legado continúa. La empresa ya experimenta con tecnologías tan recientes como la 5G y la Inteligencia Artificial (IA). “Actualmente estamos realizando una valoración de cómo la tecnología 5G nos podría impactar la experiencia del usuario, por medio de las nuevas aplicaciones en temas de movilidad y seguridad dentro del parque”, explica Carlos Sandí Solano, Gerente General de AFZ.

La IA se utiliza en procesos internos para automatizar tareas repetitivas y ahorrar tiempo a sus empleados. Por

ejemplo, se aplican algoritmos para analizar grandes volúmenes de datos y generar informes detallados en cuestión de minutos que permitan tomar decisiones de manera más ágil y productiva.

“Además, estamos implementado chatbots basados en IA en nuestro servicio de atención a nuestros clientes internos. Estos chatbots son capaces de comprender y responder las consultas de los clientes de manera instantánea y precisa, sin necesidad de esperar a un agente humano”, comenta Carlos Sandí Solano.

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 44

Todas estas características convierten a AFZ en una locación inmejorable para el nearshoring de empresas multinacionales de servicios intensivos en conocimiento, tanto en Costa Rica como en la región. Gracias a la posición privilegiada del país en el centro de las Américas y su cercanía con el Caribe, AFZ se ha convertido en una ciudad empresarial única, con ubicación en la provincia de Heredia, que es un verdadero Hub de servicios de valor agregado.

“Esta dinámica de innovación constante nos permite estar siempre a la vanguardia, liderando iniciativas distintas, in-

Tecnologías de vanguardia

Herramientas tecnológicas para clientes y colaboradores de AFZ:

Building Management System (BMS). Warehouse Management System (WMS). Enterprise Resource Planning (ERP). Plataformas de colaboración empresarial.

Building Maintenance Unit (BMU).

Building Information Modeling (BIM). Software de gestión de proyectos de construcción basado en la nube (PROCORE). Sistema Fractal para la gestión del mantenimiento de la ciudad empresaria.

corporando elementos diferenciadores a la estrategia que nos posiciona como un parque empresarial referente, que marca la pauta”, concluye Sandí Solano.

Edificios con Soluciones Innovadoras AFZ se destaca entre su competencia gracias a la implementación de soluciones innovadoras en sus edificios. La redundancia eléctrica y de telecomunicaciones asegura la continuidad operativa de la Comunidad Empresarial, un aspecto crucial para las empresas tecnológicas.

Gustavo Barrantes Avendaño, gerente de proyectos de AFZ, señala que entender las necesidades del usuario ha sido fundamental para ofrecer soluciones que mejoren su experiencia.

Los objetivos ambientales, como la eficiencia energética, se alcanzan mediante tecnologías de automatización y gestión de energía, proporcionando un confort óptimo y reduciendo el consumo energético.

“La automatización de los edificios ha mejorado nuestra eficiencia energética, ofreciendo información en tiempo real y facilitando el control de elevadores, luces y generadores eléctricos”, explica Barrantes Avendaño.

Gestión de residuos

toneladas de residuos valorizables gestionados responsablemente desde el 2018

toneladas de residuos especiales y peligrosos gestionados desde el 2021

160+ 123+ EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 45

MULTIFRIO + AFZ

La innovación y la eficiencia unió a dos empresas ticas

El asesoramiento de la empresa costarricense de aires acondicionados MultiFRIO hizo los edificios de AFZ más eficientes y confortables para sus inquilinos.

Por redaccion Revista INversión INmobiliaria, info@inversioninmobiliariacr.com

del aire. Juntas, estas dos empresas han redefinido lo que significa crear ambientes de trabajo no solo sostenibles, sino también excepcionalmente confortables para quienes los utilizan.

“Hemos encontrado en AFZ un gran socio dada su búsqueda constante para diferenciarse e innovar en el mercado”, comenta Salo Ponchner Geller, director general y CEO de MultiFRIO.

MultiFRIO: asesoría y personalización de proyectos

Con 27 años de trayectoria y más de 30,000 proyectos ejecutados, MUTIFRIO es sinónimo de innovación, calidad y compromiso ambiental en la región. Esto se debe a que la empresa no solo provee soluciones en climatización, sino que también asesora desde la conceptualización de los proyectos, garantizando que cada detalle esté alineado con los principios de eficiencia energética y confort ambiental.

Diferenciarse e innovar es la consigna que unió a dos empresas costarricenses líderes en sus mercados: aires acondicionados y zonas francas. Se trata de MultiFRIO y AFZ, quienes colaboraron para implementar un nuevo modelo de aire acondicionado (tecnologías de Volumen Variante de Refrigerante) en los edificios de

la una de las zonas francas más importante del país.

La mancuerna, que ya lleva más de 10 años en activo, dio como resultado edificios más eficientes que reducen el consumo eléctrico de aire acondicionado a través de una mayor exactitud en el control de temperatura, la humedad y la calidad

La oferta de MultiFRIO trasciende la mera instalación técnica; abarca una gama completa de servicios diseñados para asegurar que cada proyecto supere las expectativas. Además de los aires acondicionados, la empresa instala los sistemas de inyección, ventilación y extracción de aire, los sistemas de control, los filtros de aire, sistemas de humidificación y deshumidificación, sistemas de calidad del aire, etc.

“Desde ‘Smart Investment’, que asiste a los inversores en la viabilidad de sus proyectos inmobiliarios, hasta ‘Energy

ABRIL 2024 / 46 EDICIÓN ESPECIAL ANIVERSARIO

CONTENIDO PATROCINADO

MultiFRIO: más allá del AC

Estos son algunos de los servicios ofrecidos por la empresa tica.

Smart Investment: asesoría desde la conceptualización de su proyecto para hacerlo factible.

Energy Efficiency: análisis energético para optimizar las tecnologías y el consumo eléctrico en los proyectos.

Cool Design: servicio completo de ingeniería en los sistemas de acondicionamiento del aire.

Project Management: administración profesional de la ejecución de los proyectos.

Service Pro: servicio técnico y mantenimiento a través de la vida útil de todos los equipos instalados.

Total Control: sistemas de control y automatización de los sistemas de acondicionamiento.

Financial Solutions: se le ayuda al cliente a buscar financiamiento para sus proyectos a nivel nacional e internacional.

360-365 Services: la promesa de valor de atención completa durante los 365 días del año.

Efficiency’, enfocado en maximizar la eficiencia energética, MultiFRIO se posiciona como un socio integral en el desarrollo de proyectos inmobiliarios”, explica Salo Ponchner.

La empresa también asesora a sus clientes para obtener certificaciones internacionales tales como LEED, WELL, NET ZERO y EDGE en sus instalaciones.

Además, su compromiso con la formación continua y la excelencia en el servicio al cliente asegura una experiencia en cada uno de sus proyectos y contratos de mantenimiento.

El reconocimiento internacional no se ha hecho esperar para MultiFRIO,

cuya excelencia ha sido certificada por certificaciones tales como ISO 9001, Esencial Costa Rica y Great Place to Work, y destacada en múltiples publicaciones por su reputación corporativa y cultura organizacional. Este liderazgo es el resultado de una filosofía empresarial que pone a la innovación y la sostenibilidad en el centro de todo lo que hacen, valores que resonaron con AFZ desde el principio de su colaboración.

MultiFRIO ha desarrollado una metodología de entrenamiento y capacitación continua a su personal que logra UNA atención cercana y personalizada para sus clientes”.

Salo Ponchner Geller Director general MULTIFRIO

el ex-

La alianza entre MultiFRIO y AFZ es un claro ejemplo de cómo la pasión compartida por la innovación y la eficiencia puede llevar a resultados extraordinarios.

CONTACTO

Email: info@multifrio.com

Teléfono: 2455-1700

Dirección: Atenas, Alajuela, 800 metros

oeste de la estación de servicio de Coopeantenas

Facebook: Multifrio

Instagram: multifrio_cr

Linkedin: Multifrio S.A

Website: www.multifrio.com

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 47

CONTENIDO PATROCINADO

Pasión por democratizar tecnologías disruptivas

Any2Cloud, un emprendimiento costarricense, automatiza procesos empresariales en toda LATAM a través de robots e Inteligencia Artificial que AFZ también está utilizando.

Por Cesar Brenes, cbrenes@inversioninmobiliariacr.com

La visión de dos apasionados de la tecnología, Sebastián Alfaro y Rafael Rendón, siempre fue una: brindar soluciones en la nube que fuesen fáciles de usar, seguras y asequibles para empresas de todas las dimensiones. Así fue como fundaron Any2Cloud, una firma dedicada a democratizar tecnologías disruptivas.

Hoy en día, Any2Cloud automatiza procesos empresariales con el objetivo de simplificar y mejorar la forma en que las organizaciones operan y

se comunican. Uno de sus principales clientes es AFZ, una organización con la que trabajan desde hace más de un año brindando servicios de automatización mediante robots físicos y de software.

“AFZ ha tenido la visión de enfocar a su talento humano, en tareas de mayor valor agregado y complejidad, y delegar en robots todas aquellas tareas que son repetitivas, transaccionales y de baja complejidad”, explica Sebastián Alfaro, CEO de Any2Cloud.

Además, ambas empresas colaboran actualmente en proyectos futuros de movilidad, como vehículos 100% autónomos.

“Nuestra dedicación a la innovación y a la democratización de las tecnologías disruptivas resonó con la visión de AFZ. Compartimos la creencia de que la tecnología puede ser una herramienta poderosa para transformar positivamente la forma en que pensamos, trabajamos y vivimos”, agregó Rafael Rendón, COO de Any2Cloud.

Innovación

al alcance de todos

A través de soluciones como chatbots y automatización robótica de procesos (RPA), Any2Cloud permite a sus clientes optimizar sus flujos de trabajo. Por ejemplo, los chatbots implementados en plataformas como WhatsApp, Facebook, Instagram y Telegram, promueven una comunicación más eficiente y pueden automatizar flujos completos de atención al cliente

ABRIL 2024 / 48 EDICIÓN ESPECIAL ANIVERSARIO

ANY2CLOUD + AFZ

CONTENIDO PATROCINADO

Por un futuro más inteligente

Any2Cloud cuenta con ambiciosos planes de crecimiento para el 2024.

• Nueva operación en la Ciudad de Monterrey, México de toda la tecnología Any2Cloud de Chatbot, RPA, robótica física.

• Presentación de una nueva línea de buses 100% autónomos con conducción nivel L4.

• Lanzamiento de su nueva vertical de Ciencia de Datos con almacenamiento en la Nube, en colaboración con DataBricks.

• Estreno del Marketplace de Amazon LATAM, donde se ofrecerán alternativas de chatbot que los clientes podrán adquirir “off the shelves”.

El RPA también automatiza tareas repetitivas y manuales, liberando tiempo valioso del talento humano para actividades estratégicas. “En esta vertical, nuestros robots de software (RPA) tienen la capacidad de realizar procesos, en múltiples áreas de negocio y verticales empresariales”, comenta Alfaro.

La visión de Any2Cloud va más allá de la automatización. Reconocen que es el primer paso hacia la transformación digital. Por lo tanto, trabajan con empresas que desean adoptar tecnologías disruptivas como la robótica y la inteligencia artificial. Estas tecnologías democratizan la automatización, permitiendo que organizaciones de todos los tamaños accedan a soluciones avanzadas.

Una de las maneras en que la firma garantiza ese acceso es por medio de la innovadora solución de RaaS (Robots as a Service). Este modelo

permite a los clientes adoptar la automatización de manera gradual y sin riesgos, basándose en un modelo de suscripción. De esta manera, las empresas pueden avanzar a su propio ritmo, minimizando los riesgos y maximizando los beneficios.

“En Any2Cloud, transformamos los desafíos en oportunidades, guiando a nuestros clientes hacia un futuro digital brillante”, concluye Sebastián Alfaro.

CONTACTO

Email: sebastianalfaro@any2cloud.com

Website: www.any2cloud.com

LinkedIn: https://www.linkedin.com/ company/any2cloud

Instagram: https://www.linkedin.com/ company/any2cloud

Al automatizar los procesos repetitivos, podemos liberar nuestro tiempo y energía para centrarnos en lo que realmente importa: la creatividad, la innovación y el crecimiento”

Sebastián Alfaro Cofundador y CEO Any2Cloud

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 49

CONTENIDO PATROCINADO

EL MUNDO SOLUCIONES ARQUITECTÓNICAS + AFZ

Soluciones integrales en ventanería y puertas para edificios inteligentes

La empresa tica El Mundo Soluciones Arquitectónicas integra la fabricación e instalación de estos sistemas con la mayor calidad, sostenibilidad e innovación, lo cual le ha permitido hacer una alianza estratégica con AFZ

Por Cesar Brenes, cbrenes@inversioninmobiliariacr.com

Hace 15 años, el parque de zona franca AFZ buscaba una empresa que no solo brindara soluciones en vidrios de seguridad y sistemas de iluminación eficientes, sino que se alineara con

altos estándares de calidad para edificios inteligentes ocupados por las más importantes corporaciones internacionales.

Así inició la relación estratégica entre AFZ y El Mundo Soluciones

Arquitectónicas. Esta empresa costarricense con más de 65 años de fundación es reconocida por su liderazgo en proyectos de gran envergadura y se distingue además por fabricar toda la materia prima necesaria para sistemas de ventanería, puertas y cerramientos en vidrio y aluminio para el sector de la construcción.

“Nos hemos destacado en la instalación de sistemas avanzados, desde la fase de diseño hasta su implementación integral. Esta larga trayectoria de colaboración nos ha permitido desarrollar una sólida comprensión de las necesidades específicas de AFZ y nos ha posicionado como un socio confiable y experto en la implementación de soluciones innovadoras en sus proyectos”, comenta Ignacio Pazos, fundador de El Mundo.

Integración vertical

El compromiso de El Mundo con la innovación se refleja en su capacidad para no solo instalar, sino también fabricar sus propios insumos. Esta integración vertical le permite asegurar la calidad y el respaldo completo de cada producto, dife-

EDICIÓN ESPECIAL ANIVERSARIO ABRIL 2024 / 50

CONTENIDO PATROCINADO

Calidad e innovación para la construcción

• Desde 1959, la empresa ofrece e instala sistemas de ventanería, puertas y cerramientos en vidrio y aluminio

• Instalación de miles de metros cuadrados de estos sistemas a lo largo y ancho del territorio nacional y en algunos otros países centroamericanos.

• Clientes como las constructoras Edica, Edificar, Volio y Trejos y EVCO y zonas francas como AFZ.

• Sistema de gestión de calidad

INTE/ISO 9001:2015

• Productos como vidrios, sistemas prefabricados en aluminio, sistema Tempex, puertas automáticas, louvers y parasoles, barandales, fachadas en muro cortina, etc.

renciándose significativamente de la competencia.