Manual de Buenas Prácticas para las Sociedades de Gestión Colectiva en el Perú

•

Resultados acumulados no distribuidos Representan los ingresos provenientes de actividades extraordinarias distintas a su actividad principal, siempre que no se deslinde de su objeto social.

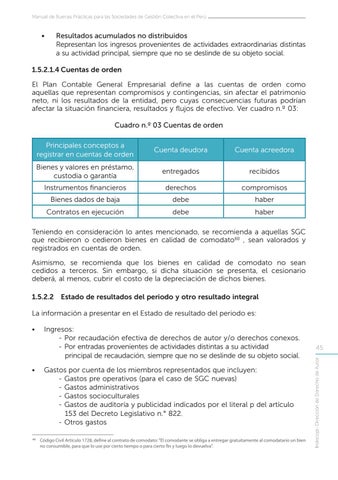

1.5.2.1.4 Cuentas de orden El Plan Contable General Empresarial define a las cuentas de orden como aquellas que representan compromisos y contingencias, sin afectar el patrimonio neto, ni los resultados de la entidad, pero cuyas consecuencias futuras podrían afectar la situación financiera, resultados y flujos de efectivo. Ver cuadro n.º 03: Cuadro n.º 03 Cuentas de orden Principales conceptos a registrar en cuentas de orden

Cuenta deudora

Cuenta acreedora

Bienes y valores en préstamo, custodia o garantía

entregados

recibidos

Instrumentos financieros

derechos

compromisos

Bienes dados de baja

debe

haber

Contratos en ejecución

debe

haber

Teniendo en consideración lo antes mencionado, se recomienda a aquellas SGC que recibieron o cedieron bienes en calidad de comodato60 , sean valorados y registrados en cuentas de orden. Asimismo, se recomienda que los bienes en calidad de comodato no sean cedidos a terceros. Sin embargo, si dicha situación se presenta, el cesionario deberá, al menos, cubrir el costo de la depreciación de dichos bienes. 1.5.2.2 Estado de resultados del periodo y otro resultado integral La información a presentar en el Estado de resultado del periodo es:

• Gastos por cuenta de los miembros representados que incluyen: - Gastos pre operativos (para el caso de SGC nuevas) - Gastos administrativos - Gastos socioculturales - Gastos de auditoría y publicidad indicados por el literal p del artículo 153 del Decreto Legislativo n.° 822. - Otros gastos Código Civil Artículo 1728, define al contrato de comodato: "El comodante se obliga a entregar gratuitamente al comodatario un bien no consumible, para que lo use por cierto tiempo o para cierto fin y luego lo devuelva".

60

45 Indecopi- Dirección de Derecho de Autor

• Ingresos: - Por recaudación efectiva de derechos de autor y/o derechos conexos. - Por entradas provenientes de actividades distintas a su actividad principal de recaudación, siempre que no se deslinde de su objeto social.