Manual de Buenas Prácticas para las Sociedades de Gestión Colectiva en el Perú

Haber Retención del impuesto a la Renta de Segunda Categoría del periodo X, miembro A Haber Cuentas corrientes – efectivo - Pago a cuenta de las regalías del periodo X, miembro B Haber Retención del impuesto a la renta de segunda categoría del periodo X, miembro B

XX XX XX

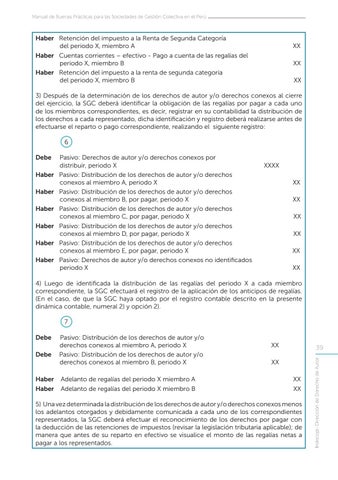

3) Después de la determinación de los derechos de autor y/o derechos conexos al cierre del ejercicio, la SGC deberá identificar la obligación de las regalías por pagar a cada uno de los miembros correspondientes, es decir, registrar en su contabilidad la distribución de los derechos a cada representado, dicha identificación y registro deberá realizarse antes de efectuarse el reparto o pago correspondiente, realizando el siguiente registro: 6 Debe Haber Haber Haber Haber Haber Haber

Pasivo: Derechos de autor y/o derechos conexos por distribuir, periodo X Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro A, periodo X Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro B, por pagar, periodo X Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro C, por pagar, periodo X Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro D, por pagar, periodo X Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro E, por pagar, periodo X Pasivo: Derechos de autor y/o derechos conexos no identificados periodo X

XXXX XX XX XX XX XX XX

4) Luego de identificada la distribución de las regalías del periodo X a cada miembro correspondiente, la SGC efectuará el registro de la aplicación de los anticipos de regalías. (En el caso, de que la SGC haya optado por el registro contable descrito en la presente dinámica contable, numeral 2) y opción 2). 7

Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro A, periodo X XX Debe Pasivo: Distribución de los derechos de autor y/o derechos conexos al miembro B, periodo X XX Haber Adelanto de regalías del periodo X miembro A XX Haber Adelanto de regalías del periodo X miembro B XX 5) Una vez determinada la distribución de los derechos de autor y/o derechos conexos menos los adelantos otorgados y debidamente comunicada a cada uno de los correspondientes representados, la SGC deberá efectuar el reconocimiento de los derechos por pagar con la deducción de las retenciones de impuestos (revisar la legislación tributaria aplicable); de manera que antes de su reparto en efectivo se visualice el monto de las regalías netas a pagar a los representados.

39 Indecopi- Dirección de Derecho de Autor

Debe