NIC 21

Efecto de las variaciones en las tasas de cambio de la moneda extranjera INFORMACIÓN A REVELAR

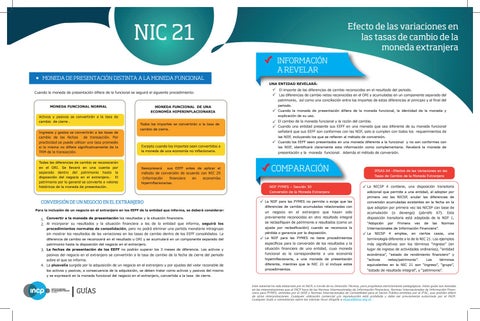

MONEDA DE PRESENTACIÓN DISTINTA A LA MONEDA FUNCIONAL UNA ENTIDAD REVELARÁ:

Cuando la moneda de presentación difiera de la funcional se seguirá el siguiente procedimiento:

El importe de las diferencias de cambio reconocidas en el resultado del periodo. Las diferencias de cambio netas reconocidas en el ORI y acumuladas en un componente separado del patrimonio, así como una conciliación entre los importes de estas diferencias al principio y al final del

MONEDA FUNCIONAL NORMAL Activos y pasivos se convertirán a la tasa de cambio de cierre . Ingresos y gastos se convertirán a las tasas de cambio de las fechas de transacción. Por practicidad se puede utilizar una tasa promedio si la misma no difiere significativamente de la TRM de la transacción. Todas las diferencias de cambio se reconocerán en el ORI. Se llevará en una cuenta por separado dentro del patrimonio hasta la disposición del negocio en el extranjero.· El patrimonio por lo general se convierte a valores históricos de la moneda de presentación.

periodo.

MONEDA FUNCIONAL DE UNA ECONOMÍA HIPERINFLACIONARIA

Cuando la moneda de presentación difiera de la moneda funcional, la identidad de la moneda y explicación de su uso.

Todos los importes se convertirán a la tasa de cambio de cierre.

El cambio de la moneda funcional y la razón del cambio. Cuando una entidad presente sus EEFF en una moneda que sea diferente de su moneda funcional señalará que sus EEFF son conformes con las NIIF, solo si cumplen con todos los requerimientos de las NIIF, incluyendo los que se refieren al método de conversión.

Excepto cuando los importes sean convertidos a la moneda de una economía no inflacionaria.

Cuando los EEFF sean presentados en una moneda diferente a la funcional y no son conformes con las NIIF, identificará claramente esta información como complementaria. Revelará la moneda de presentación y la moneda funcional. Además el método de conversión.

COMPARACIÓN

Reexpresará sus EEFF antes de aplicar el método de conversión de acuerdo con NIC 29 -Información financiera en economías hiperinflacionarias.

IPSAS 04 –Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

La

NIIF PYMES – Sección 30

adicional que permite a una entidad, al adoptar por

Conversión de la Moneda Extranjera

CONVERSIÓN DE UN NEGOCIO EN EL EXTRANJERO Para la inclusión de un negocio en el extranjero en los EEFF de la entidad que informa, se deberá considerar:

1. Convertir a la moneda de presentación los resultados y la situación financiera. 2. Al incorporar su resultados y la situación financiera a los de la entidad que informa, seguirá los procedimientos normales de consolidación, pero no podrá eliminar una partida monetaria intragrupo sin mostrar los resultados de las variaciones en las tasas de cambio dentro de los EEFF consolidados. La diferencia de cambio se reconocerá en el resultado u ORI y se acumulará en un componente separado del patrimonio hasta la disposición del negocio en el extranjero. 3. La fechas de presentación de los EEFF no podrán superar los 3 meses de diferencia. Los activos y pasivos del negocio en el extranjero se convertirán a la tasa de cambio de la fecha de cierre del periodo sobre el que se informa. 4. La plusvalía surgida por la adquisición de un negocio en el extranjero y por ajustes del valor razonable de los activos y pasivos, a consecuencia de la adquisición, se deben tratar como activos y pasivos del mismo

La NIIF para las PYMES no permite o exige que las diferencias de cambio acumuladas relacionadas con un

negocio

en

el

extranjero

que

hayan

sido

previamente reconocidas en otro resultado integral se reclasifiquen de patrimonio a resultados (como un ajuste por reclasificación) cuando se reconozca la pérdida o ganancia por la disposición.

La

NIIF para las PYMES no tiene procedimientos

específicos para la conversión de los resultados y la situación financiera de una entidad, cuya moneda funcional es la correspondiente a una economía hiperinflacionaria, a una moneda de presentación diferente, mientras que la NIC 21 sí incluye estos procedimientos.

NICSP 4 contiene, una disposición transitoria

primera vez las NICSP, anular las diferencias de conversión acumuladas existentes en la fecha en la que adoptan por primera vez las NICSP con base de acumulación

(o

devengo)

(párrafo

67).

Esta

disposición transitoria está adaptada de la NIIF 1, “Adopción

por

Primera

vez

de

las

Normas

Internacionales de Información Financiera”.

La

NICSP

4

emplea,

en

ciertos

casos,

una

terminología diferente a la de la NIC 21. Los ejemplos más significativos son los términos “ingreso” (en lugar de ingreso de actividades ordinarias), “entidad económica”, “estado de rendimiento financiero” y “activos

netos/patrimonio”.

Los

términos

equivalentes en la NIC 21 son “ingreso”, “grupo”, “estado de resultado integral”, y “patrimonio”.

y se expresará en la moneda funcional del negocio en el extranjero, convertida a la tasa de cierre.

GUÍAS

Este material ha sido elaborado por el INCP, a través de su Dirección Técnica, para propósitos estrictamente pedagógicos. Estas guías son basadas en las interpretaciones que el INCP hace de las Normas Internacionales de Información Financiera, Normas Internacionales de Información Financiera para PYMES, emitidas por el IASB y Normas Internacionales de Contabilidad para el Sector Público emitidas por el IFAC, que podrían diferir de otras interpretaciones. Cualquier utilización comercial y/o reproducción está prohibida y debe ser previamente autorizada por el INCP. Cualquier duda o comentarios sobre las mismas favor dirigirla a incpcol@incp.org.co