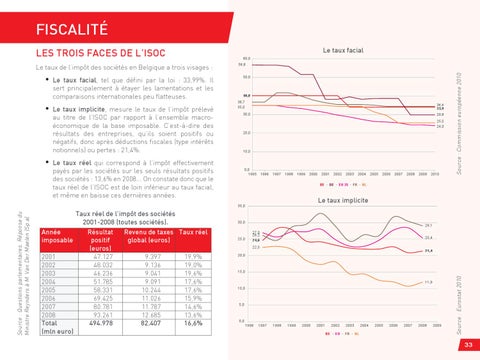

Fiscalité • Le

taux facial, tel que défini par la loi : 33,99%. Il sert principalement à étayer les lamentations et les comparaisons internationales peu flatteuses.

• Le taux implicite, mesure le taux de l’impôt prélevé

au titre de l’ISOC par rapport à l’ensemble macroéconomique de la base imposable. C’est-à-dire des résultats des entreprises, qu’ils soient positifs ou négatifs, donc après déductions fiscales (type intérêts notionnels) ou pertes : 21,4%.

56,8 50,0

40,0 36,7 35,0

25,5 24,0

10,0

payés par les sociétés sur les seuls résultats positifs des sociétés : 13,6% en 2008... On constate donc que le taux réel de l’ISOC est de loin inférieur au taux facial, et même en baisse ces dernières années.

Source : Questions parlementaires. Réponse du Ministre Reynders à M. Van Der Maelen (Sp.a)

29,8

20,0

• Le taux réel qui correspond à l’impôt effectivement

Taux réel de l’impôt des sociétés 2001-2008 (toutes sociétés). Année Résultat Revenu de taxes Taux réel imposable positif global (euros) (euros) 2001 47.127 9.397 19,9% 2002 48.032 9.136 19,0% 2003 46.236 9.041 19,6% 2004 51.785 9.091 17,6% 2005 58.331 10.244 17,6% 2006 69.425 11.026 15,9% 2007 80.781 11.787 14,6% 2008 93.261 12.685 13,6% Total 494.978 82.407 16,6% (mln euro)

34,4 33,9

30,0

0,0 1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Commission européenne 2010

Le taux de l’impôt des sociétés en Belgique a trois visages :

Le taux facial 60,0

BE • DE • EU 25 • FR • NL

Le taux implicite

35,0

30,0

25,0

29,1 27,0 26,2 24,6

25,4

22,5

21,4

20,0

15,0 11,9 10,0

5,0

0,0

1996

1997

1998

1999

2000

2001

2002

2003

BE • EU • FR • NL

2004

2005

2006

2007

2008

2009

Source : Eurostat 2010

Les trois faces de l’ISOC

33