7 minute read

MERCATO/FORMIND Pronti per il futuro?

MERCATO/FORMIND

Advertisement

PRONTI PER IL FUTURO?

LA PANDEMIA HA CAMBIATO LO SCENARIO IN CUI OPERA LA DISTRIBUZIONE HORECA. LE OPPORTUNITÀ DI CRESCITA CI SONO, MA PER COGLIERLE È NECESSARIO GUARDARE AVANTI, SENZA PENSARE A UN PASSATO CHE NON TORNERÀ PIÙ

DI ANTONIO FARALLA

Il futuro è iniziato. E la prima cosa da fare è abban-

donare l’idea di poter tornare alle performance

pre-pandemia. Il mercato che conoscevamo si è trasformato, adattandosi a esigenze del tutto nuove. Molti operatori hanno saputo cogliere le opportunità offerte dal cambiamento, altri si dibattono ancora tra le difficoltà, ma tutti hanno percepito una sensazione di forte discontinuità che attraversa il canale Horeca. In occasione del recente International Horeca Meeting di Rimini, Formind ha puntato il periscopio sui fattori

che stanno contribuendo all’evoluzione del fuori casa,

ridisegnando i nuovi modelli di business. Ma partiamo con ordine e analizziamo la chiusura del primo trimestre 2022, per arrivare poi ai drivers che influenzano il canale e allo status attuale dei singoli attori della filiera.

IL CONTESTO ATTUALE Il primo quarter del 2022 si è chiuso registrando un

dato progressivo di circa -20% a volume vs il 2019. Il trimestre è stato caratterizzato da molte difficoltà per il mercato, prima tra tutte l’aumento dei costi delle materie prime, che sembra non essersi ancora assestato e che colpisce a cascata tutta la filiera, sfociando in un innalzamento dei prezzi al consumo e al trade. La ripresa dei contagi invernali, con conseguente impennata della curva pandemica, ha posto un freno all’euforia del consumatore, costringendo il legislatore a mantenere un alto stato di allerta sul tasso di positività. Piacevole sorpresa sono

state la riapertura delle discoteche, evento tanto atteso da più cluster di clientela finale, e la possibilità

di tornare a consumare nei cinema e teatri: due momenti di consumo che sembravano essere incompatibili con il Covid, ma che con qualche restrizione possono trovare una ripresa. Formind a settembre 2021 in occasione della seconda edizione del M.O.M. (Mind Observatory Market), momento d’incontro con il mercato, aveva già previsto questi fattori nell’assumption 2022, fornendo un dato previsionale che si è discostato dal consuntivo di solo 0,33%, dando quindi un forecast molto vicino al reale risultato conseguito dal settore. flussi ha subito un duro colpo dopo l’inizio della pandemia.

A questi drivers, che definiamo storici, nell’arco degli ultimi due anni se ne sono aggiunti di nuovi, primo tra

tutti il Covid-19. Un fattore che ha stravolto completamente la visione del mercato, influenzandolo direttamente – con l’aumento dei casi positivi, costringendo a casa milioni di persone che non hanno partecipato ai consumi – e indirettamente, attraverso le continue disposizioni del legislatore, che per la salvaguardia della sanità nazionale ha dovuto optare per una ripresa lenta e controllata. Con il Covid-19 dobbiamo ormai convivere: molti scienziati e virologi confermano il cambiamento della situazione da pandemica a endemica.

Un fattore importante è la ciclicità con cui il numero dei contagi registra una netta ripresa nel periodo in-

vernale, impattando drasticamente sul mercato: si stima che circa il 15% dei consumatori sono assenti per il 30% del tempo consumo su base mese in questo particolare periodo dell’anno.

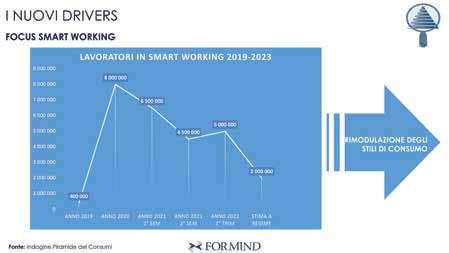

Altro driver con cui dobbiamo fare i conti – e tra le principali conseguenze del Covid-19 – è lo sviluppo dello

smart working, modalità già marginalmente in uso prima dell’emergenza sanitaria, ora diventata quotidianità per molti. Nel 2019 si stimavano circa 400mila smart workers in Italia, numero che ha raggiunto il suo massimo storico

DRIVERS VECCHI E NUOVI

Nella storia del fuori casa i principali drivers a cui

tutti facciamo riferimento sono il clima, l’andamento del turismo, lo stile del consumatore

e l’index Horeca. Quest’ultimo, in particolare, è l’indice che misura la spesa destinata all’Horeca. Il dato negli ultimi anni è sempre stato al di sopra dell’indice del panel Istat, il che dimostra la grande propensione a frequentare e, di conseguenza, spendere nel canale. Da sempre gli italiani mettono al primo posto la socialità e il forte edonismo che ne deriva, manifestando comportamenti che hanno generato un marcato aumento delle occasioni di consumo. In tema clima si continua a registrare un rialzo medio delle temperature, mentre per quanto riguarda l’andamento del turismo, la crescita dei

di 8 milioni nel pieno del lockdown 2020 e che nel primo trimestre 2022 si è attestato a circa 5 milioni di persone. In termini

previsionali si ipotizzano 2 milioni di smart workers a regime con una media di 1,5 giorni

lavoro in smart. Questo fattore rimodula fortemente gli stili del consumatore, che per esigenze lavorative partecipa molto di più alle occasioni di consumo notturne che diurne. Usiamo il termine rimodulare perché gli italiani, negli ultimi due anni, non hanno mai mostrato l’intenzione di ridurre il numero di occasioni dedicate al canale Horeca.

Ultimo driver che prendiamo in considerazio-

ne è lo sviluppo del delivery, fenomeno che ha mostrato una considerevole crescita nel periodo pandemico e che, purtroppo, non marcia alla stessa velocità per il food e per il beverage. Solo una parte minoritaria delle ordinazioni di consegna a domicilio comprende il beverage, e quando ciò accade, ad essere acquistate sono principalmente due categorie: birra e bibite gasate. Abbiamo così analizzato tutti i drivers che attualmente influenzano la filiera, ma andiamo ancora più in profondità e vediamo come i singoli attori si sono adattati a questa evoluzione o quali sono le lacune e criticità sorte a causa delle nuove esigenze espresse dal mercato.

RETHINKING HORECA

Iniziamo dal primo livello della filiera, ma avendo già speso molte parole per il cliente finale aggiungiamo solo qualche considerazione. Abbiamo anticipato il concetto di rimo-

dulazione della domanda che ha portato un incremento dei consumi serali e non solo: anche la colazione ha

registrato degli aumenti considerevoli. I due fenomeni hanno però motivazioni differenti. Per i momenti serali la crescita è dovuta alla già citata rimodulazione degli stili di consumo e a un riorientamento del budget di spesa. Viceversa, la colazione è stata l’unica occasione fruibile per l’avventore durante la serie di aperture e chiusure. Ciò ha determinato un incremento delle presenze e una maggiore fidelizzazione che, anche dopo la riapertura di tutti i momenti di consumo, è stata mantenuta. Passiamo ora al trade, l’attore della filiera che forse ha

saputo cogliere maggiori opportunità da questo pe-

riodo storico, grazie anche alla sua struttura molto più dinamica rispetto ad altri, che hanno organizzazioni più

complesse e statiche. Il trade ha puntato il focus sulla soddisfazione e sull’esperienza del cliente, che in alcuni casi significa anche maggiore sicurezza: dove è stato possibile questo attore ha aumentato gli spazi all’aperto ed è stato flessibile in termini di chiusure settimanali. Inoltre, il trade ha concentrato i propri assortimenti selezionando accuratamente le referenze a disposizione, riducendo l’offerta e focalizzandosi sulla qualità del prodotto e sulla sostenibilità.

Spostandoci sull’industria, dobbiamo ripercorrere le e-

videnti difficoltà del biennio. La maggior concentrazione dei consumi nella stagione estiva ha generato forti criticità, causando rotture di stock rispetto alle quali nessun ciclo produttivo è riuscito a stare al passo. Fondamentale per il prossimo futuro sarà riorganizzare la logistica soprattutto nel periodo estivo, preparando insieme alla distribuzione un piano predefinito di scorte, spostando il focus su una razionalizzazione degli assortimenti. Altrimenti c’è il serio rischio di incorrere negli stessi problemi del recente passato, non essendoci industria in grado di far fronte a una simile concentrazione della domanda.

SPECIALISTI SÌ, MA NEL SERVIZIO

Concludiamo con il distributore, cardine del sistema, che ha contribuito allo sviluppo della filiera. Un attore che sem-

pre più si sta avvicinando al concetto di company as a

service, quindi diventando specialista di servizi e non di categoria, rimodulando le reti commerciali, ponendo maggior attenzione alla fidelizzazione dei punti vendita, ottenendo una maggior concentrazione della distribuzione. I distributori stanno rivisitando la logistica anche con l’aiuto dell’industria, per sopperire alle esigenze di un mercato frenetico, che vede picchi fuori dal comune.

In conclusione, per un motivo puramente statistico continuiamo a guardare al 2019, in modo da osservare un dato oggettivamente più chiaro, ma ormai stiamo confrontan-

do due mercati molto diversi. Oggi ci sono nuovi drivers che influenzano l’andamento generale e sono elementi con cui sicuramente nel breve periodo dovremo convivere. Per non parlare dei rincari delle materie prime, dovuti in parte al conflitto Ucraina-Russia che avrà anch’esso ripercussioni durature. Ed ecco perché bisogna abbandonare l’idea di puntare ad un ritorno alle performance pre-pandemia.