ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

ΟΙΚΟΝΟΜΙΑ

«Μεταξύ σφύρας και άκμονος»

Μετά και τη δέκατη σερί αύξηση επιτοκίων, ο πληθωρισμός επιμένει σε υψηλά επίπεδα, ενώ το όλο και ακριβότερο χρήμα φθείρει την ευρωπαϊκή επιχειρηματικότητα.

ΤΡΑΠΕΖΕΣ

Δυσοίωνες προβλέψεις από την «τράπεζα των τραπεζών»

Η Τράπεζα Διεθνών Διακανονισμών (BIS) προειδοποίησε τους επενδυτές για μια παρατεταμένη περίοδο απρόβλεπτων παγκόσμιων επιτοκίων και αυξημένων πιέσεων.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

Επιστροφή στον Μάιο

Παρά την υποχώρηση που παρατηρείται

επί τέσσερις εβδομάδες, οι συναλλακτι-

κοί τζίροι δεν δείχνουν κάποια σοβαρή

αποκλιμάκωση και διατηρούνται με

άνεση στα 100 εκατ. ευρώ.

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Σε μια συγκυρία κατά την οποία Βερολίνο-Παρίσι προωθούν την ατζέντα τους για μια Ευρώπη περισσότερων ταχυτήτων και οι Βρυξέλλες ετοιμάζουν αλλαγές στη βάση της έκθεσης Ντράγκι, με την ανταγωνιστικότητα της ευρω-οικονομίας να φθίνει, οι αναταράξεις γίνονται ήδη αισθητές πρώτα στον «ευαίσθητο» χώρο των αγορών: αποδόσεις κρατικών ομολόγων στα ύψη, προειδοποιήσεις τραπεζικών κολοσσών για κορύφωση της κερδοφορίας τους (από την επιτοκιακή τακτική της ΕΚΤ), ανησυχίες για νέες γενιές μη εξυπηρετούμενων δανείων με οικονομίες μεγέθους λ.χ. της Ιταλίας στη μέγγενη του κρατικού χρέους.

Το ευτυχές για την Αθήνα είναι πως, σε αυτήν τη φάση, τουλάχιστον για το 2024, το πρόβλημα δεν θα είναι η Ελλάδα, αλλά κυρίως η Ιταλία, ενδεχομένως και η Ισπανία. Θέμα χρόνου –και επενδυτικής συγκυρίας–είναι να «σπάσει» η απόλυτη κυριαρχία των τραπεζών στη χορήγηση δανείων, όπως ερμηνεύουν παράγοντες

του κλάδου τις σχετικές εξαγγελίες του υπ. Οικονομικών στην αρχή της εβδομάδας.

Σημειώνεται ότι, εκτός από τη Viva Wallet, στον χώρο δραστηριοποιούνται άλλες 16 μικρότερες εταιρείες fintech, που έχουν εξασφαλίσει μερική χρηματοδότηση

από funds και επενδυτές. ■■

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalis.m@ethosmedia.eu

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu

2 4 6

Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS MEDIA S.A. | Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50 | banks-press@ethosmedia.eu, www.banks.com.gr Αριθμός ΓΕΜΗ: 00044774007000

«Σπάει»

η

τ. 926 / ΤΡΙΤΗ 26.09.2023

κυριαρχία των τραπεζών;

Editorial

και άκμονος»

εταξύ σφύρας και άκμονος» κινείται η ΕΚΤ, καθώς μετά και τη δέκατη σερί αύξηση επιτοκίων, ο πληθωρισμός επιμένει σε υψηλά επίπεδα, το όλο και ακριβότερο χρήμα φθείρει την ευρωπαϊκή επιχειρηματικότητα ενώ, ο ένας μετά τον άλλο, τραπεζίτες και οικονομολόγοι ζητούν τη χρήση μέτρων δημοσιονομικού χαρακτήρα. Πρακτικά, όπως αποτυπώθη-

κε και στις δηλώσεις Μητσοτάκη στη ΔΕΘ, η στροφή προς τη δημοσιονομική πολιτική σημαίνει περιοριστική και

ακόμη πιο σφιχτή τακτική για επιχειρήσεις, κοινωνία.

Σε μια συγκυρία κατά την οποία Βερολίνο-Παρίσι προ-

ωθούν την ατζέντα τους για μια Ευρώπη περισσότερων

ταχυτήτων και οι Βρυξέλλες ετοιμάζουν αλλαγές στη

βάση της έκθεσης Ντράγκι, με την ανταγωνιστικότητα της ευρω-οικονομίας να φθίνει, οι αναταράξεις γίνονται ήδη αισθητές πρώτα στον «ευαίσθητο» χώρο των αγορών: Αποδόσεις κρατικών ομολόγων στα ύψη, προειδοποιήσεις τραπεζικών κολοσσών για κορύφωση της

κερδοφορίας τους (από την επιτοκιακή τακτική της ΕΚΤ), ανησυχίες για νέες γενιές μη εξυπηρετούμενων δανείων με οικονομίες μεγέθους λ.χ. της Ιταλίας στη μέγγενη του κρατικού χρέους.

Σύμφωνα με όσα επεξεργάζονται Βερολίνο-Παρίσι και αναλυτικά θα αναφέρονται στην έκθεση Ντράγκι για την

ευρωπαϊκή ανταγωνιστικότητα, η λήψη αποφάσεων δεν θα

βασίζεται στον κανόνα της ομοφωνίας, το νέο Σύμφωνο Σταθερότητας θα εφαρμόζεται αλά καρτ και η συνδρομή του «κέντρου» προς την περιφέρεια θα παρέχεται κατά περίπτωση και υπό αυστηρές προϋποθέσεις.

Το ευτυχές για την Αθήνα είναι πως, σε αυτήν τη φάση, τουλάχιστον για το 2024, το πρόβλημα δεν θα είναι η Ελλάδα, αλλά κυρίως η Ιταλία, ενδεχομένως και η Ισπανία. Θέμα χρόνου (και επενδυτικής συγκυρίας) είναι να «σπάσει» η απόλυτη κυριαρχία των τραπεζών στη χορήγηση δανείων, όπως ερμηνεύουν παράγοντες του κλάδου τις σχετικές εξαγγελίες του υπ. Οικονομικών στην αρχή της εβδομάδας.

Ο non banks sector, όπως ονομάζεται διεθνώς ο ευρύτερος αυτός χώρος, αναπτύσσεται θεαματικά τα τελευταία 14 χρόνια, με ενδεικτικά τα στοιχεία του Λουίς ντε Γκιντός πως το μερίδιό του έχει αυξηθεί μετά την κρίση του 2008 και πλέον το 1στα 4 ευρώ δανείων που χορηγούνται στην ευρωζώνη προέρχονται από τον συγκεκριμένο τομέα.

Ο αντιπρόεδρος της ΕΚΤ και αρμόδιος για το χρηματοπιστωτικό σύστημα ήταν κατατοπιστικός: «(...) στη ζώνη του ευρώ, το συνδυασμένο συνολικό ενεργητικό των επενδυτικών οργανισμών, των αμοιβαίων κεφαλαίων χρηματαγοράς, των ασφαλιστικών εταιρειών, των συνταξιοδοτικών ταμείων και των χρηματοπιστωτικών εταιρειών ειδικού σκοπού έχει διπλασιαστεί μετά την παγκόσμια χρηματοπιστωτική κρίση από 15 τρισ. ευρώ σε 31 τρισ. ευρώ...», συμπληρώνοντας ότι «ως ποσοστό των πιστώσεων που χορηγούνται από όλα τα χρηματοπιστωτικά ιδρύματα, οι πιστώσεις που χορηγούνται από μη τραπεζικά ιδρύματα σε μη χρηματοπιστωτικές επιχειρήσεις της ζώνης του ευρώ έχουν σχεδόν διπλασιαστεί από το 2008, από 15% σε 26% στο τέλος του προηγούμενου έτους...». ■■

τ. 926 / ΤΡΙΤΗ 26.09.2023 2

«Μ

ΟΙΚΟΝΟΜΙΑ

«Μεταξύ σφύρας

Το ESG

Προτεραιότητα και

Μακρο

μη

Διαχειριστείτε τον πιστωτικό κίνδυνο, αποκτήστε

διαφάνεια στην εφοδιαστική αλυσίδα, και

εξασφαλίστε την συνεχή και ομαλή σας ανάπτυξη με

την ESG αξιολόγηση που μπορείτε να αποκτήσετε

μέσω της πλατφόρμας Synesgy

Συμπλήρωσε το ερωτηματολόγιο

Λάβε την ESG πιστοποίηση

Κοινοποίησέ την στην ιστοσελίδα σου

Κάνε πιο αξιόπιστη την επιχείρησή σου

Επισκεφτείτε το www.synesgy.gr

Η ICAP CRIF ενισχύει το επιχείρημα για μία ολιστική προσέγγιση της

εφαρμογής των στρατηγικών ESG από τις επιχειρήσεις και ως εταιρία

είμαστε εδώ για να τις υποστηρίξουμε να οδεύσουν πετυχημένα προς

σε αυτήν την κατεύθυνση

Επιχειρηματική Στρατηγική Αποκτήστε πρόσβαση

σε μοναδικές λύσεις για την επιχείρησή σας!

Λεωφ Ελ Βενιζέλου 2, 17676, Καλλιθέα, Αθήνα

Τηλ: 210 7200 050, e-mail: customercare@icapcrif.com

πρόθεσ

ΤΡΑΠΕΖΕΣ

ε μια εξαιρετικά δυσοίωνη πρόβλεψη προχώρησε η αποκαλούμενη και ως «κεντρική τράπεζα των κεντρικών τραπεζιτών», η Τράπεζα Διεθνών Διακανονισμών (BIS), καθώς προέτρεψε τους επενδυτές να προφυλαχθούν για μια παρατεταμένη περίοδο απρόβλεπτων παγκόσμιων επιτοκίων, καθώς και για αυξανόμενες πιέσεις στο χρηματοπιστωτικό σύστημα. Η πιθανότητα ο πληθωρισμός να παραμείνει επίμονα υψηλός και να απαιτήσει από τις μεγάλες κεντρικές τράπεζες, όπως η Ομοσπονδιακή Τράπεζα των ΗΠΑ και η Ευρωπαϊκή Κεντρική Τράπεζα, να διατηρήσουν το κόστος δανεισμού στα σημερινά αυξημένα επίπεδα δεν θα πρέπει να υποτιμηθεί, δήλωσε η BIS. «Είναι σαφές ότι εξακολουθούν να υπάρχουν κάποιες υπολειμματικές διαφορές μεταξύ αυτού που βλέπουν οι χρηματοπιστωτικές αγορές και της επικοινωνίας που έχει προέλθει από τις κεντρικές τράπεζες», δήλωσε ο Κλαούντιο Μπόριο, επικεφαλής της νομισματικής και οικονομικής μονάδας της BIS, στο πλαίσιο τριμηνιαίας έκθεσης.

Η εκτίμηση αυτή έρχεται καθώς οι παγκόσμιες αγορές

έχουν σε μεγάλο βαθμό αποτινάξει την κατάρρευση ορι-

σμένων μεσαίων αμερικανικών τραπεζών φέτος, που προ-

κλήθηκε από την απότομη άνοδο των επιτοκίων, καθώς

και την έκτακτη εξαγορά της Credit Suisse από την UBS.

Ο Μπόριο δήλωσε ότι μετά από χρόνια προβλεψιμότητας

–όταν οι διαδοχικές κρίσεις ώθησαν τα επιτόκια σε επίπεδα

κάτω του μηδενός σε ορισμένα μέρη του κόσμου, ακο -

λουθούμενα από ραγδαίες αυξήσεις τους τελευταίους 18 μήνες–, η κατευθυντικότητα των κεντρικών τραπεζών δεν είναι πλέον δεδομένη. «Ο κίνδυνος ο πληθωρισμός

να αποδειχθεί πιο επίμονος από ό,τι αναμενόταν είναι κάτι που δεν πρέπει να αποκλείσουμε», πρόσθεσε.

«Ως εκ τούτου, τα επιχειρηματικά μοντέλα, οι στρατηγικές διαπραγμάτευσης, που βασίζονταν σε αυτήν την υπόθεση (σ.σ. της γρήγορης μείωσης των επιτοκίων) είναι ιδιαίτερα ευάλωτα στις τρέχουσες συνθήκες», υπογράμμισε. Υπήρξε και μια προειδοποίηση ότι η πίεση του υψηλότερου κόστους δανεισμού θα μπορούσε να αφήσει τις επιχειρήσεις και τους ενυπόθηκους δανειολήπτες ανήμπορους να αντεπεξέλθουν και να προκαλέσει πιστωτικές απώλειες για τις τράπεζες και άλλους δανειστές. Ενώ υπήρξαν κάποια σημάδια σταθεροποίησης σε ορισμένες αγορές ακινήτων σε όλο τον κόσμο, οι απώλειες δανείων τόσο εκεί όσο και σε άλλους τομείς θα συνεχίσουν να προκαλούν προβλήματα, καθώς οι οικονομίες τώρα αποδυναμώνονται, εκτίμησε ο Μπόριο.

Το παγκόσμιο χρέος έφτασε το ρεκόρ των 307 τρισ. δολ. το δεύτερο τρίμηνο του έτους, παρά την αύξηση των επιτοκίων που περιορίζει τις τραπεζικές πιστώσεις, με αγορές όπως οι Ηνωμένες Πολιτείες και η Ιαπωνία να οδηγούν την άνοδο, ανέφερε, την Τρίτη, το Ινστιτούτο Διεθνούς Χρηματοοικονομικής (IIF). Το ίδρυμα χρηματοοικονομικών υπηρεσιών ανέφερε σε έκθεσή του ότι το παγκόσμιο χρέος σε δολάρια αυξήθηκε κατά 10 τρισ. δολ. το πρώτο εξάμηνο του 2023 και κατά 100 τρισ. δολ. την τελευταία δεκαετία. Πρόσθεσε ότι η τελευταία αύξηση έχει ανεβάσει τον παγκόσμιο λόγο χρέους προς ΑΕΠ για δεύτερο συνεχόμενο

τ. 926 / ΤΡΙΤΗ 26.09.2023 4

τρίμηνο στο 336%. Πριν από το 2023, ο λόγος του χρέους μειωνόταν επί επτά τρίμηνα... ■■ Σ

Δυσοίωνες

προβλέψεις από

την «τράπεζα των τραπεζών»

τ. 926 / ΤΡΙΤΗ 26.09.2023 5

στον Μάιο

Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

έσσερις συνεχόμενες πτωτικές εβδομάδες συμπλήρωσε ο Γενικός Δείκτης, αφού η αρχική αντίδραση που εκδηλώθηκε στο τέλος της προηγούμενης εβδομάδας δεν είχε συνέχεια. Αυτήν τη φορά, ήταν το διεθνές κλίμα που επισκίασε την αναβάθμιση της Moody’s. Το αυξημένο χρηματοοικονομικό κόστος καθώς και η αύξηση των τιμών του αργού πετρελαίου δημιούργησαν ανησυχίες αφενός

για τον ρυθμό αποκλιμάκωσης του πληθωρισμού, αφετέρου για την προοπτική της εταιρικής κερδοφορίας. Η άνοδος των αποδόσεων των ομολόγων έχει κάνει λιγότερο ελκυστικές

τις μετοχές και η επίδραση ενός υψηλότερου ασφαλίστρου

κινδύνου ήταν εμφανής ως διάθεση στην απέναντι πλευρά

του Ατλαντικού από τη στιγμή που το ενδεχόμενο μιας νέας

αύξησης επιτοκίων ώς το τέλος του έτους φαίνεται πλέον να αποκτά πιθανότητες.

Παράλληλα, στη δημοσίευση των ισολογισμών εξαμήνου σημαντικών βιομηχανικών ομίλων γίνεται αισθητή η αύξηση του χρηματοοικονομικού κόστους , με την προοπτική να παραμένει αυξητική τουλάχιστον ώς το τέλος του έτους. Με αυτά ως δεδομένα, η αγορά πορεύτηκε μέχρι τα επίπεδα της «τεχνικής φθήνιας», επαναλαμβάνοντας το μοτίβο συνεδριάσεων της προηγούμενης εβδομάδας. Στο αμέσως προσεχές διάστημα, η αγορά θα κινηθεί πιο επιλεκτικά, με γνώμονα την ανθεκτικότητα των εταιρειών στα ακριβότερα επιτόκια, καθώς οι ενδείξεις υποδηλώνουν ότι η

έναρξη της περιόδου αποκλιμάκωσης των επιτοκίων φαίνε-

ται να μετατίθεται προς το τέλος της επόμενης χρονιάς.

Τα διαγραμματικά δεδομένα για τους αγοραστές έχουν επιδεινωθεί μετά την καθοδική διάσπαση της πλαγιοανοδικής τάσης και πλέον το νέο επίπεδο αντίστασης εντοπίζεται στο όριο αυτής της γραμμής τάσης, κοντά στα επίπεδα των 1.220 μονάδων. Παρά την υποχώρηση που παρατηρείται επί τέσσερις εβδομάδες, οι συναλλακτικοί τζίροι δεν δείχνουν κάποια σοβαρή αποκλιμάκωση, διατηρούνται με άνεση στα 100 εκατ. ευρώ και αυτό ενδεχομένως προβληματίζει για την ένταση της προσφοράς. Τα καλά νέα για τους αισιόδοξους έρχονται από το μέτωπο των ταλαντωτών, οι οποίοι έγραψαν εκ νέου ένα χαμηλό σε υποτιμημένες ζώνες τιμών την Πέμπτη, ενώ δείχνουν πλέον αποφορτισμένοι στα εβδομαδιαία και μηνιαία διαγράμματα. Πολύ δύσκολα η εικόνα θα αλλάξει στην τελευταία εβδομάδα του Σεπτεμβρίου, αφού ο Γενικός Δείκτης απέχει περί το 7% από το τέλος Αυγούστου. Νέο σημείο στήριξης πλέον είναι ο κινητός μέσος όρος των 200 ημερών, που εδρεύει λίγο πάνω από τις 1.160 μονάδες, ενώ η ολική ανατροπή έρχεται σε κλείσιμο πάνω από τον κινητό μέσο των 30 ημερών, που κινείται καθοδικά και διαπραγματεύεται στις 1.267 μονάδες.

Λόγω του κλεισίματος του εννεαμήνου και της εκκίνησης της αγοράς από την τεχνική ζώνη της υποτιμητικής υπερβολής, θα δίναμε ένα μικρό προβάδισμα στην άνοδο για την ερχόμενη εβδομάδα. Επισημαίνουμε ωστόσο ότι η ανοδική εικόνα δεν δείχνει να έχει εδραιωθεί με μία μόλις θετική συνεδρίαση και η δυναμική των πωλητών, όπως αντανακλάται στις συναλλαγές, καθιστά πολύ εύθραυστη μια προσπάθεια κατάκτησης υψηλότερων επιπέδων. ■■

τ. 926 / ΤΡΙΤΗ 26.09.2023 6

ΧΡΗΜΑΤΙΣΤΗΡΙΟ του

Τ

Επιστροφή

τ. 926 / ΤΡΙΤΗ 26.09.2023 7

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

FTSE25

Η αντίδραση ήρθε από το 2878, με τον FTSE

να κλείνει στις παρυφές των 3000 μονάδων.

Το 3008 είναι κοντινή αντίσταση, του οποίου

κατοχύρωση θα μπορούσε να μας φέρει στο

3088, που είναι και το stop στο short. Η ζώνη

του 3900 είναι στήριξη ενώ μια κατοχύρωση

του πρόσφατου χαμηλού σε κλείσιμο μπορεί

να δώσει συνέχιση.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ

Ο τραπεζικός αντέδρασε από τη ζώνη των 900

μονάδων, έχοντας και τη μεγαλύτερη αντίδρα-

ση στο ταμπλό στη συνεδρίαση της Παρασκευ-

ής. Το 978 είναι κύρια κοντινή αντίσταση, με

το stop να είναι στις 999 μονάδες σε κλείσιμο.

Κλείσιμο κάτω από τις 919 θα μπορούσε να

δώσει συνέχιση της κίνησης.

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Η αντίδραση ήρθε από τη ζώνη του 1182, με το

1230 και 1244 να είναι κοντινές σημαντικότερες

αντιστάσεις. Μια κατοχύρωση του τελευταίου σε

κλείσιμο θα μπορούσε να δώσει το 1267, που

είναι και το stop στο short σε ημερήσιο κλείσιμο. Νέο χαμηλότερο κλείσιμο μπορεί να δώσει

συνέχιση. ■■

τ. 926 / ΤΡΙΤΗ 26.09.2023 8

Στο ΧΑ η πρώτη τράπεζα

μετά από 17 χρόνια Το πλεονέκτημα Τανισκίδη

«Ο κύβος ερρίφθη», το “οk” της κεφαλαιαγοράς δόθηκε και στο τριήμερο 27-29 Σεπτεμβρίου πραγματοποιούνται οι εγγραφές για την αύξηση μετοχικού κεφαλαίου της Optima bank. Καθώς πρόκειται για την πρώτη εισαγωγή τράπεζας στο Χρηματιστήριο Αθηνών μετά από 17 χρόνια, η εξέλιξη αυτή επιβεβαιώνει ευρύτερα την επαναφορά του κλάδου προς την επενδυσιμότητα. Ειδικότερα για την τράπεζα, το έως 151,2 εκατ. καταδεικνύει αφενός τη ζήτηση για επενδυτικές ευκαιρίες, αφετέρου τη δυναμική της, καθώς από τον δεύτερο χρόνο λειτουργίας εμφάνισε κερδοφορία.

Συγκριτικό πλεονέκτημα της Optima bank ο δείκτης κεφα-

λαιακής επάρκειας, ισχυρό ατού στα χέρια του προέδρου της, Γιώργου Τανισκίδη, η προοπτική διανομής μερίσματος

από τα κέρδη του 2023. Άρα, το 2024, η Optima bank, για πρώτη φορά, θα μοιράσει μέρισμα. Με αλματώδη ανάπτυξη, και σε σύντομο χρονικό διάστημα, με καθαρό ταμείο και χωρίς βάρη μη εξυπηρετούμενων δανείων, δίχως λογικές αποκλεισμού, το εγχείρημά της εύλογα προσέλκυσε το ισχυρό ενδιαφέρον ηχηρών ονομάτων, επενδυτικών χαρτοφυλακίων, αλλά και σημαντικού μέρους ιδιωτών. Το 70% των νέων μετοχών θα διατεθούν σε βασικούς επενδυτές και θεσμικούς, ενώ το 30% σε ιδιώτες που δυνητικά μπορεί να προσθέσουν νέους πελάτες το επόμενο διάστημα.

Ουσιαστική είναι η παρουσία στο επιχειρηματικό πεδίο, καθώς, όπως εξηγεί ο Γιώργος Τανισκίδης, «(...) δεν υπάρχουν μικρομεσαίες, μεγάλες ή μεγαλύτερες εταιρείες.

Υπάρχουν εταιρείες που τα οικονομικά στοιχεία τους είναι

ευνομούμενα και υπάρχουν εταιρείες που διαλέγουν άλλον

δρόμο...». Για τη Διοίκηση της τράπεζας δεν έχει σημασία το

μέγεθος της επιχείρησης για τη δανειοδότηση, αλλά η ποιό-

τητα των βιβλίων τους.

Υψηλή είναι η διείσδυση στον κλάδο και την επιχειρηματικότητα, απόδειξη πως με μόλις 4 χρόνια λειτουργίας κατέχει το 1,5% των συνολικών δανείων και το 1% των καταθέσεων, έχει μηδενικά NPEs (στο 0,6% ο δείκτης έναντι 5,8% του ανταγωνισμού), DTC στο 2% της καθαρής ενσώματης θέσης (σε σχέση το 77% των συστημικών), συγκράτηση του κόστους/έσοδα χαμηλότερα του 30%, η δε απόδοση των ιδίων κεφαλαίων θα φτάσει (το 2023) το 20%, μακράν υψηλότερα του μέσου όρου της αγοράς.

Σύμφωνα με τον Γιώργο Τανισκίδη, στο πρώτο εξάμηνο του 2023, ξεπεράστηκαν οι επιδόσεις που είχε στο σύνολο της περσινής χρονιάς, ενώ αναμένει φέτος συνολικά κέρδη 100 εκατ. ευρώ. Συγκεκριμένα, τα προ φόρων κέρδη της Optima bank το πρώτο εξάμηνο του 2023 διαμορφώθηκαν σε 54 εκατ. ευρώ και τα καθαρά κέρδη σε 44,1 εκατ. ευρώ. Σημειώνεται πως πέρσι, στο σύνολο της χρήσης, η Optima bank είχε καθαρά κέρδη 42,4 εκατ. ευρώ.

Η κερδοφορία για φέτος εκτιμάται ότι θα προσεγγίσει τα 90 εκατ. ευρώ, εκ των οποίων το 30% θα διανεμηθεί μέρισμα στους μετόχους. Μετά την αύξηση κεφαλαίου, η ενσώματη καθαρή θέση εκτιμάται ότι θα διαμορφωθεί σε 460 εκατ. ευρώ. Με αυτά τα εχέγγυα εξηγείται απόλυτα η συμμετοχή της Reggeborgh (συνεταίρου της οικογένειας Βαρδινογιάννη στην ΕΛΛΑΚΤΩΡ) στην AMK, της Fiera Capital (ισχυρού emerging fund), της κυπριακής Κ Hamdoun Consultancy, που με τη Motor Oil αποτελούν το «καρέ» των βασικών επενδυτών.

Στα 41 εκατ. των τριών συν τα 10 εκατ. της Motor Oil θα προστεθούν κεφάλαια γνωστών επιχειρηματιών (δύο-τρεις ήδη μέτοχοι), θεσμικών που βλέπουν μια καθαρή επενδυτική ευκαιρία και πολλών ιδιωτών (σημαντική η συμμετοχή των ήδη καταθετών), αθροίζοντας έως τα 151,2 εκατ. Και μόνο το γεγονός πως τα προς άντληση κεφάλαια είναι πάνω από τα 130 εκατ. που μέχρι τελευταία υπολόγιζαν στην αγορά και τα 120 εκατ. που ήταν ο αρχικός στόχος καταδεικνύει τη δυναμική της Optima bank των 27 καταστημάτων σήμερα και των 35 έως το 2025, διευρύνοντας το δίκτυο σε σημαντικές πόλεις της περιφέρειας, αποτελώντας ουσιαστικά τη μόνη τράπεζα στον κλάδο που ανοίγει και δεν κλείνει καταστήματα.

Η τιμή συμμετοχής στην AMK, με υψηλή τιμή διάθεσης τα

7,20 ευρώ, δείχνει την απήχηση της διαδικασίας, με τη διοίκηση Τανισκίδη-Κυπαρίσση να «χτυπά το καμπανάκι»

τ. 926 / ΤΡΙΤΗ 26.09.2023 9 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

bank

Optima

εισόδου

της

στο ΧΑ την Τετάρτη 4 Οκτωβρίου. ■■ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

Συνέχεια των «μαχών»

του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

συνέχεια των «μαχών» που δίνει το ενεργητικό της

αγοράς των αμοιβαίων κεφαλαίων, από τις αρχές

του περασμένου Αυγούστου, για τη διατήρηση

τόσο των κεκτημένων όσο και της τροχιάς του πολυπόθητου ορίου στα περίπου 14 δισ. ευρώ καταγράφηκε και στην εβδομάδα που πέρασε.

Η «μάχη» αυτή, για ακόμη μία φορά, κερδήθηκε (το ερώτημα είναι για πόσο όμως) από τη διατήρηση της αμέριστης εμπιστοσύνης των μεριδιούχων, οι οποίοι, με τις εισροές τους, «κατάπιαν» κυριολεκτικά τις όποιες απώλειες πήγαν να δημιουργηθούν από τις αρνητικές μέσες αποδόσεις των κατηγοριών που δραστηριοποιούνται άμεσα ή έμμεσα στους ελληνικούς μετοχικούς τίτλους (καθώς με το υψηλό μερίδιο αγοράς τους διαδραματίζουν συστημικό ρόλο στην κίνηση της συνολικής κεφαλαιοποίησης).

Αναλυτικότερα, το ενεργητικό κατάφερε να παραμείνει στα 13,950 δισ. ευρώ (αμελητέα αύξηση 0,02%), λόγω της θετικής κίνησης των μεριδίων 0,28%, που αντιστοιχούν σε υψηλής αξίας εισροές 72,129 εκατ. ευρώ. Για

δεύτερο συνεχόμενο επταήμερο ξεπέρασαν κατά πολύ τον μέσο εβδομαδιαίο ρυθμό εισροών, που ανέρχεται σε περίπου 54,853 εκατ. ευρώ, όπως και τον ημερήσιο των 7,836 εκατ. ευρώ.

Παράλληλα, την εβδομάδα που διανύσαμε, οι εισροές έσπασαν το «φράγμα» των 2 δισ. ευρώ από την αρχή της χρονιάς –συγκεκριμένα, το θετικό ισοζύγιο συναλλαγών αγγίζει πλέον τα 2,053 δισ. ευρώ. Για δεύτερη φορά εντός της τελευταίας πενταετίας, οι ετήσιες εισροές ξεπερνούν τα 2 δισ. ευρώ, γεγονός που όχι μόνο αποδεικνύει, αλλά και κατοχυρώνει, την επιστροφή των μεριδιούχων στον ελληνικό θεσμό των Α/Κ. Μάλιστα, καθώς τούτο συμβαίνει με το ήμισυ σχεδόν του αριθμού των ΑΕΔΑΚ (14) έναντι του αριθμού των εταιρειών της προηγούμενης δεκαετίας, μπορούμε να κατανοήσουμε την ακόμη μεγαλύτερη διάσταση της εμπιστοσύνης αυτής.

Το ζητούμενο τώρα είναι εάν, στις εναπομείνασες 103 ημέρες του έτους, η αγορά των Α/Κ καταφέρει

καταρρίψει το ρεκόρ εισροών του 2021, αξίας 2,465 δισ. ευρώ. Ο μέχρι τώρα ημερήσιος μέσος όρος

τ. 926 / ΤΡΙΤΗ 26.09.2023 10

να

Η

δείχνει ότι αυτό είναι εφικτό (αντανακλά επιπλέον εισροές

στο τέλος της χρονιάς σε επίπεδα εύρους μεταξύ 600 και 800 εκατ. ευρώ), αρκεί βέβαια να τηρηθούν μερικές προϋποθέσεις, όπως: η συνέχιση της δημιουργίας των νέων προϊόντων, που δεν είναι άλλα από Α/Κ ομολογιακού τύπου περιορισμένης χρονικής διάρκειας και πιθανής διανομής ετήσιου μερίσματος (σε αυτά άλλωστε ανήκει η φετινή «μερίδα του λέοντος» των εισροών αξίας 1,572 δισ. ευρώ - δημιουργία ακόμη 6 με 8 νέων τέτοιων Α/Κ είναι αρκετά πιθανή), η διεύρυνση των τοποθετήσεων στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ (198.616 εκατ. ευρώ), η διακοπή της «αιμορραγίας» κεφαλαίων από άλλες κατηγορίες (π.χ. Funds of Funds Μικτά ή Μικτά Α/Κ, εκροές 199,860 και 51,836 εκατ. ευρώ, αντιστοίχως), όπως βέβαια και η επαναφορά της εμπιστοσύνης του ελληνικού χρηματιστηρίου στα προ Αυγούστου επίπεδα.

Εάν δούμε επαλήθευση των προϋποθέσεων αυτών, τότε μπορούμε να διακινδυνεύσουμε μια πρόβλεψη το ενεργητικό να τελειώσει τη χρονιά σε επίπεδα

αρκετά υψηλότερα από τα 14,5 δισ. ευρώ, οπότε το 2023 να χαρακτηριστεί μία από τις πιο επιτυχημένες

χρονιές στη σύγχρονη ιστορία των Α/Κ (που ήδη είναι, με την αύξηση της κεφαλαιοποίησης να ανέρχεται σε 3,068 δισ. ευρώ). Μακάρι, ευχή μας είναι τα παραπάνω να πραγματοποιηθούν…

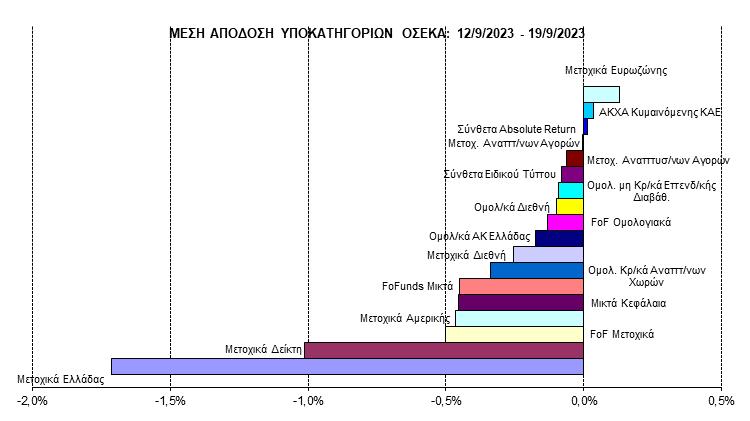

Για την ιστορία, να αναφέρουμε ότι η μέση εβδομαδιαία απόδοση της αγοράς ήταν αρνητική -0,31%, με το σύνολο σχεδόν των κατηγοριών των Α/Κ (14 από τις 18) να καταγράφουν ζημιές. Σε μέση πτωτική απόδοση, ξεχώρισαν τα Μετοχικά Α/Κ Ελλάδας με -1,71%, τα Μετοχικά Α/Κ Δείκτη με -1,01% και τα Funds of Funds Μετοχικά με -0,50%. ■■

τ. 926 / ΤΡΙΤΗ 26.09.2023 11 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚ ΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Την Πέμπτη η ανακοίνωση προβλέψεων τριμήνου στις ΗΠΑ, την ίδια μέρα πληθωρισμού Σεπτεμβρίου στη Γερμανία.

• Παρασκευή «κλείνει» ο Σεπτέμβριος, ο μήνας που «πλήγωσε» τους long. Με 4x4 εβδομάδες στο μείον και 8 στις τελευταίες 9, ο διορθωτικός κύκλος από τα τέλη Ιουλίου, είναι ο ισχυρότερος του 2023 για το Χρηματιστήριο Αθηνών.

• «Τραπεζο-εβδομάδα» η τρέχουσα, τελευταία του μήνα. Ξεκίνησε χθες, με την ανακοίνωση της Eurobank, σηματοδοτώντας την αρχή της διαδικασίας

αποεπένδυσης του ΤΧΣ από τον κλάδο.

• Μετά από 12ετή... «Οδύσσεια» και «κάψιμο» απίστευτων κεφαλαίων (και ημών των φορολογουμένων) γίνεται η επαναφορά προς την επενδυσιμότητα.

Θετική έκπληξη η τιμή/premium 1,80, που ορίστηκε από τη Διοίκηση της τράπεζας. Από το 1,52 ευρώ η εκκίνηση, στη χθεσινή συνεδρίαση, premium που σύμφωνα με χρηματιστές ενίσχυσε την τάση ζήτησης και για την ΑΜΚ της Optima bank.

• Από αύριο έως και την Παρασκευή οι εγγραφές, άνετη η υπερκάλυψη, και ο Γιώργος Τανισκίδης αποκαλυπτικός στη συνέντευξή του στο ΧΡΗΜΑ.

• Με συνεκτίμηση των οικονομικών αποτελεσμάτων εξαμήνου γίνονται οι κινήσεις των επενδυτών. Ενδεικτική είναι η περίπτωση της Jumbo, έκανε την έκπληξη ο Απόστολος Βακάκης –με επιπλέον χρηματική διανομή για το 2023–, θεαματική επαναφορά από τη συνεδρίαση της Παρασκευής.

• Ικανοποιητικά είναι τα μεγέθη

της ΓΕΚ ΤΕΡΝΑ, πανίσχυρος ο όμιλος, η προοπτική της «Αττικής Οδού»

δέλεαρ για τοποθετήσεις επενδυτικού χαρακτήρα.

• Ουδεμία έκπληξη από τη συμμετοχή της πλευράς Μαριάννας Λάτση στο εγχείρημα της Trade Estates. Μετά την

Autohellas/Ευτύχης Βασιλάκης και το family office Latsco στην ΑΕΕΑΠ του Ομίλου Fourlis.

• Άμεση επαναφορά, από τα χαμηλά της Πέμπτης, για «βαριά» blue chips-σηματωρούς του μεγέθους λ.χ. εταιρειών όπως Mytilineos, Motor Oil, Jumbo, ΓΕΚ ΤΕΡΝΑ, για πολλούς το «καρέ» των «ισχυρών χεριών».

• Επί μακρόν τα επιτόκια σε υψηλά επίπεδα, για όλο το 2024, εκτιμούν οι αναλυτές, και όποιος αντέξει. Από αυτήν την άποψη, ενδιαφέρον θα έχει η ανάλυση των μεγεθών τρίτου τριμήνου, και όσων ακολουθούν, με επικέντρωση στο «κόστος χρήματος», τη δυνατότητα εξυπηρέτησης δανείων/ υποχρεώσεων, την ευχέρεια αναχρηματοδότησης. Πάντως, οι μεγάλες επιχειρήσεις-εισηγμένες έχουν προνοήσει, επίσπευσαν (από) πληρωμές, γραμμές χρηματοδότησης κ.λπ.

• Επιβεβαιώθηκε η συμμετοχή

της πλευράς Reggeborgh/Holterman στην ΑΜΚ της Optima bank. Στην αγορά προεξοφλούν την ενίσχυση της συμμετοχής του Ελληνο-Ολλανδού στο μετοχικό κεφάλαιο της Alpha Bank.

• Ποια τράπεζα θα ακολουθήσει την Eurobank, έχει ενδιαφέρον η σπουδή Εθνικής και Alpha Bank. Από την πλευρά της πρώτης, πάντως, η σχετική διαδικασία έχει ανατεθεί στις Goldman Sachs, Morgan Stanley, θεωρείται πως είναι πιο μπροστά από τη δεύτερη. ■■

Ταλαιπωρία διαρκείας για τη μετοχή του ΟΤΕ και για όσους είναι εγκλωβισμένοι στο εύρος των 13,2-14,5 ευρώ. Απογοητευτική η χρηματιστηριακή πορεία του χαρτιού, στο μείον 4,87% για το 2023. Με το «καλημέρα» της χθεσινής συνεδρίασης πέσανε τα στοιχήματα στο τραπεζικό «καρέ», με τη μία προς τις 980 μονάδες ο Δείκτης Τραπεζών, με ενισχυμένα «χτυπήματα» αγοραστών σε Πειραιώς, Eurobank, ETE, Alpha Bank.

Επίσης, με το «καλημέρα» εντολές από αγοραστές σε Mytilineos, Jumbo, ΟΠΑΠ αλλά και Dimand.

Epsilon Net: Αυτονόητες είναι οι διορθωτικές κινήσεις από την πλευρά της Διοίκησης, πλην όμως μένει να φανεί εάν «το γυαλί που ράγισε» μπορεί να επανασυγκολληθεί. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΠΕΙΡΑΙΩΣ: Με τον ισχυρότερο συντελεστή «βήτα», με τα ρίσκα της βεβαίως η επιλογή.

MYTILINEOS: Απλά, “stay firm-stay long”…

MOTOR OIL: Ομοίως…

AEGEAN: Επαναγορές μετά την τελευταία διόρθωση.

FOURLIS: Και Latsco στο μετοχικό κεφάλαιο της Trade Estates.

INTRALOT: Επιμένει η στήλη σε ένα από τα πιο ενδιαφέροντα bets της εποχής.

LAVIPHARM: Ικανοποιητικά τα μεγέθη εξαμήνου, on track η επαναφορά της εταιρείας

τ. 926 / ΤΡΙΤΗ 26.09.2023 12

ΣΤΑ ΕΝΔΟΤΕΡΑ