ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

Editorial

ΟΙΚΟΝΟΜΙΑ

Το ΧΑ κόντρα στις… Κασσάνδρες

Και δέκατη σερί εβδομάδα με θετικό πρόσημο για το Χρηματιστήριο Αθηνών, που, μετά το κλείσιμο της Παρασκευής, «μετρά» απόδοση 20% από την αρχή του έτους.

ΤΡΑΠΕΖΕΣ

Σε ρυθμούς... «Μαραθωνίου»

Μακράν ισχυρότερη δυναμική επαναφοράς από κάθε άλλο αντίστοιχο κλάδο χώρας-μέλους της ευρωζώνης τόσο για το 2023 όσο και σε διάστημα εξαμήνου.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

Ο ΣΜΕΧΑ για την αναδιάρθρωση

της κεφαλαιαγοράς

Ο ΣΜΕΧΑ υπογραμμίζει τη σημασία της διαμόρφωσης και δημοσιοποίησης ενός οδικού χάρτη, ο οποίος θα περιγράφει τις απαιτούμενες ενέργειες και το χρονοδιάγραμμα υλοποίησης.

Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS MEDIA S.A.

Δέκα στα δέκα

Η προτίμηση των funds προς τα ελληνικά assets δεν περιορίζεται στις μετοχές, στις θέσεις που παίρνουν στις τράπεζες και στα blue chips, αλλά και στα κρατικά ομόλογα και στα διάφορα επενδυτικά «καλάθια», λ.χ. στο Greek ETF κ.α. Διακριτή είναι η στήριξη των ξένων, κυρίως αμερικανικών συμφερόντων, που μέχρι τώρα δεν δείχνουν να επηρεάζονται ιδιαίτερα από τις πολιτικές εξελίξεις, τις επερχόμενες εκλογές.

Στήριξη που αποτυπώθηκε, για ακόμη μία εβδομάδα, και στην αγορά «κρατικού χρέους», με ενδεικτική τη σχέση του δεκαετούς ομολόγου έναντι του αντίστοιχου ιταλικού.

Στα μέσα

Μαρτίου πραγματοποιείται το επενδυτικό συνέδριο της Morgan Stanley, με τον αμερικανικό οίκο να έχει αφενός την εμπειρία του roadshow του Λονδίνου (από κοινού με τα Ελληνικά Χρηματιστήρια, στις 28-29 Νοεμβρίου 2022), αφετέρου την πρόσφατη έκθεση-αναβάθμιση των ελληνικών τραπεζών.

Υπενθυμίζεται ότι, προ μηνός, η Morgan Stanley βγήκε “bullish” για τις συστημικές τράπεζες, παρά την άνοδο που είχε καταγραφεί για τις μετοχές τους. ■■

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ

Συντάκτης gelantalisk@gmail.com

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ

Key Account Manager manologlou.r@ethosmedia.eu

ΟΙΚΟΝΟΜΙΑ

αι δέκατη σερί εβδομάδα με θετικό πρόσημο για το Χρηματιστήριο Αθηνών, που, μετά το κλείσιμο της Παρασκευής, «μετρά» απόδοση 20% από την αρχή του έτους.

Κλάδος-πρωταγωνιστής και οδηγός της κούρσας είναι ο τραπεζικός (με 40%), συνοδεία αρκετών εισηγμένων «πρώτης γραμμής».

Ανοδική είναι η πορεία της εγχώριας αγοράς, ως απόρροια των σταθερών εισροών ξένων κεφαλαίων –σχεδόν 100 εκατ.

κατά μέσο όρο για έξι συνεχόμενες εβδομάδες–, στο πλαίσιο της προεξόφλησης των προοπτικών της ελληνικής οικονομίας και επιχειρηματικότητας συνδυαστικά με την απόκτηση της επενδυτικής βαθμίδας, κάποια στιγμή, μέσα στο 2023.

Η προτίμηση των funds προς τα ελληνικά assets δεν περιορίζεται στις μετοχές, στις θέσεις που παίρνουν στις τράπεζες και στα blue chips, αλλά και στα κρατικά ομόλογα και στα διάφορα επενδυτικά «καλάθια», λ.χ. στο Greek ETF κ.α. Διακριτή είναι η στήριξη των ξένων, κυρίως αμερικανικών συμφερόντων, που μέχρι τώρα δεν δείχνουν να επηρεάζονται ιδιαίτερα από τις πολιτικές εξελίξεις, τις επερχόμενες εκλογές.

Στήριξη, που αποτυπώθηκε, για ακόμη μία εβδομάδα, και στην αγορά «κρατικού χρέους», με ενδεικτική τη σχέση του δεκαετούς ομολόγου έναντι του αντίστοιχου ιταλικού. Στο 4,418% ανέρχεται η απόδοση του GR10Y έναντι

4,433% του IT10Y (τιμές Δευτέρας 27 Φεβρουαρίου), με ό,τι μπορεί να σημαίνει αυτό και για την επόμενη «έξοδο» του ΟΔΔΗΧ στις αγορές: Κατά πάσα βεβαιότητα, μέσα στον

Μάρτιο και πριν την «πρώτη κάλπη» (αν γίνει στις 9 Απριλίου).

Ωστόσο αυτή η «άνοιξη» για τα ελληνικά περιουσιακά στοιχεία, τα σερί που καταρρίπτονται (10x10), εξελίσσεται εν μέσω μεταστροφής του κλίματος στη Wall Street. Το πτωτικό σερί τριών εβδομάδων για τον S&P 500 και η δοκιμασία σημαντικών stop losses απαιτούν αυξημένη προσοχή και εγρήγορση.

Η JPMC και η BofA επιμένουν να προειδοποιούν πως το «ράλι» των μετοχών ευρωπαϊκών εταιρειών βαίνει προς το τέλος του. Στρατηγικοί αναλυτές εκτιμούν πως η ποσοτική σύσφιξη θα χτυπήσει τις αγορές μετοχών με καθυστέρηση. Ενδεικτική είναι η προειδοποίηση αναλυτή της JP Morgan Chase πως ο αντίκτυπος της νομισματικής πολιτικής τείνει να γίνεται αισθητός με καθυστέρηση στην πραγματική οικονομία, καθώς χρειάζεται ένα με δύο χρόνια για να διαδραματιστεί. Ο εν λόγω αναλυτής (Mislav Matejka) βλέπει το «ράλι» για τις ευρωπαϊκές μετοχές να εξασθενεί κατά το πρώτο τρίμηνο.

Στα καθ’ ημάς: Και δη βραχυπρόθεσμα, η αργία της Καθαράς Δευτέρας έδωσε την ευκαιρία σε traders και επενδυτές να διαχειριστούν ευκολότερα το «γύρισμα» της Wall Street, την Παρασκευή, και την προσπάθεια αντίδρασης, προχθές (προτελευταία συνεδρίαση Φεβρουαρίου). Ας τα έχουμε υπόψη μας αυτά ξεκινώντας τον Μάρτιο (σ.σ. Τετάρτη 1 Μαρτίου)…

(*) Σύμφωνα με τη μυθολογία μας, η Κασσάνδρα, κόρη του Πρίαμου και της Εκάβης, προέλεγε το μέλλον (και, κατά κανόνα, επιβεβαιωνόταν). ■■

ε την ανακοίνωση των οικονομικών αποτελε-

σμάτων 2022 της Πειραιώς «άνοιξε η αυλαία»

για την καταγραφή των αποδόσεων του εγχώριου συστημικού banking. Η συνέχεια έγινε με Eurobank, Εθνική και Alpha Bank. Μεγέθη που, από την πλευρά των διαχειριστών ξένων επενδυτικών χαρτοφυλακίων, έχουν λίγο ως πολύ προεξοφληθεί και ενσωματωθεί στη θεαματική χρηματιστηριακή ανάκαμψη των μετοχών.

Ήταν μακράν η ισχυρότερη δυναμική επαναφοράς από κάθε άλλο αντίστοιχο κλάδο χώρας-μέλους της ευρωζώνης τόσο για το 2023 όσο και σε διάστημα εξαμήνου, καθώς η εκκίνηση έγινε τέλη Σεπτεμβρίου-αρχές Οκτωβρίου 2022.

Η διοίκηση Μεγάλου ανακοίνωσε για την Πειραιώς μεγέθη

υψηλότερα των εκτιμήσεων, η ομόλογη της Eurobank υπό τον Καραβία στις 9 Μαρτίου, με τους επιτελείς της Εθνικής

και της Alpha Bank να ολοκληρώνουν τον σχετικό κύκλο στο πρώτο δεκαπενθήμερο του Μαρτίου. Πρόκειται για την πρώτη φάση ενός... «Μαραθωνίου» των τραπε-

ζιτών, που, σε διάστημα 42 ημερών, καλούνται όχι μόνο να επιβεβαιώσουν τις εκτιμήσεις των ξένων αναλυτών , αλλά κυρίως να πείσουν τη Φραγκφούρτη για την κεφαλαιακή τους επάρκεια, να προσελκύσουν επιπλέον κεφάλαια πανίσχυρων funds και, στην τελική, να «τρέξουν» προς τον στόχο της επιβράβευσης των μετόχων/επενδυτών τους. Σε 42,195 χλμ «υπολογίζεται» η διαδρομή του «κλασικού Μαραθωνίου»: αυτήν καλούνται να καλύψουν οι διοικήσεις της Πειραιώς, της Eurobank, της Εθνικής και της Alpha Bank στις συνεδριάσεις που ακολουθούν.

Στα μέσα Μαρτίου πραγματοποιείται το επενδυτικό συνέδριο της Morgan Stanley, με τον αμερικανικό οίκο να έχει αφενός την εμπειρία του roadshow του Λονδίνου (από κοινού με τα Ελληνικά Χρηματιστήρια, στις 28-29 Νοεμβρίου 2022), αφετέρου την πρόσφατη έκθεση-αναβάθμιση των ελληνικών τραπεζών.

Συγκεκριμένα, προ μηνός, η Morgan Stanley βγήκε “bullish” για τις συστημικές τράπεζες, παρά την άνοδο που είχε καταγραφεί για τις μετοχές τους (μέχρι τις 27 Ιανουαρίου). Ο αμερικανικός οίκος ενσωμάτωνε υψηλότερα κέρδη ανά μετοχή (κατά 6%) ενώ εκκινούσε την κάλυψη της Εθνικής. Μάλιστα πρότασσε την επάνοδο της Eurobank και της Εθνικής στη διανομή εσόδων/μερίσματος από τα κέρδη του 2022, προοπτική που θα αποτελούσε ακόμη έναν θετικό καταλύτη-δέλεαρ για τους διαχειριστές, υπολογίζοντας σε 0,07 και 0,20/μτχ και συστήνοντας την Πειραιώς για απόδοση μεγαλύτερη της αγοράς (“overweight”).

Στα 2,24 (από 1,94) ευρώ ανεβαίνει ο πήχης για τη μετοχή της Πειραιώς, σε 1,37 (από 1,34) για την Alpha Bank, σε 1,45 (από 1,38) για την Eurobank και στα 4,86 ευρώ τιμή-στόχο για την Εθνική.

Ακολούθησαν η αναβάθμιση των τραπεζών από τον οίκο Fitch, η αναθεώρηση της τιμής-στόχου από τη Wood, η ενημέρωση από την HSBC σε πελάτες της στο Λονδίνο, με την JPMC να χαρακτηρίζει, τελευταία (15 Φεβρουαρίου),

ως ελκυστική μακροπρόθεσμα επενδυτική πρόταση

τον εγχώριο τραπεζικό κλάδο. ■■

Σε ρυθμούς...

«Μαραθωνίου»

Σπύρος Κυρίτσης, Πρόεδρος ΣΜΕΧΑ

χετικά με την παρουσίαση της Εθνικής Στρατηγικής

για την Ανάπτυξη της Ελληνικής Κεφαλαιαγοράς, ο

ΣΜΕΧΑ επισημαίνει τα εξής:

Είναι ιδιαίτερα σημαντική η ανάληψη της συγκεκριμένης πρωτοβουλίας από το Υπουργείο Οικονομικών και την Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD), όπου, σε συνεργασία με την Ευρωπαϊκή Επιτροπή, τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), την ΕΛΤΕ, την Επιτροπή Κεφαλαιαγοράς και την ΕΧΑΕ, παρουσίασαν από κοινού και για πρώτη φορά, ένα πλαίσιο αξόνων που έχουν ως στόχο την αναβάθμιση του ρόλου της κεφαλαιαγοράς.

Όπως αναφέρθηκε και στη σχετική ημερίδα, η πρωτοβουλία αυτή ακολούθησε χρονικά μια αντίστοιχη το 2020, από τον τότε αρμόδιο για το χρηματοπιστωτικό σύστημα υφυπουργό, Γ. Ζαββό, όπου η Επιτροπή Εμπειρογνωμόνων που είχε τότε συσταθεί με εκπροσώπους από το σύνολο των θεσμικών φορέων της κεφαλαιαγοράς, καθόρισε πέντε βασικούς στόχους βελτίωσης και ο εκπρόσωπος του κάθε φορέα κατέθεσε συγκεκριμένες προτάσεις για την επίτευξη καθενός εξ αυτών.

Η διαμόρφωση και καταγραφή ενός συνόλου άνω των 50 προτάσεων και ενεργειών από την προαναφερόμενη Επιτροπή Εμπειρογνωμόνων, κάποιες εκ των οποίων απαιτούν νομοθετική ρύθμιση από το αρμόδιο Υπουργείο και κάποιες άλλες χρηματοδότηση από την ΕΧΑΕ, αποτελεί μια σημαντική παρακαταθήκη, την οποία ο ΣΜΕΧΑ θεωρεί ότι πρέπει να αποτελέσει μέρος της τωρινής πρωτοβουλίας, έτσι ώστε, μαζί με τις υπόλοιπες δράσεις και ενέργειες που θα διαμορφωθούν στα επόμενα στάδια εργασιών, καταλήξουν σε ένα συντεταγμένο, ρεαλιστικό, ολιστικό σχέδιο ανάπτυξης της κεφαλαιαγοράς.

Ο ΣΜΕΧΑ υπογραμμίζει τη σημασία της διαμόρφωσης και δημοσιοποίησης ενός οδικού χάρτη, ο οποίος θα περιγράφει τις απαιτούμενες ενέργειες και το χρονοπρόγραμμα υλοποίησής τους.

Και δηλώνει ότι παραμένει στη διάθεση των αρμόδιων φορέων της παρουσίασης, να

Ο ΣΜΕΧΑ για την

αναδιάρθρωση της κεφαλαιαγοράς

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

BRIQ

Ουσιαστικά, συγχωνεύεται με την ΙΝΤΕΡΚΟ

και πλέον θα έχουμε μέγεθος και εμπορευσιμότητα, κάτι που λείπει από τον

κλάδο. Τεχνικά, είμαστε long, με το stop

στο 1,9350, ενώ τα 2,20 είναι σημαντική

αντίσταση, με τη στήριξη στο 1,96 ευρώ.

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Ο Γενικός Δείκτης είναι ο μόνος μεγάλος

που δεν έχει δώσει έξοδο σε intraday: FTSE, Γενικός Δείκτης και ΔΤΡ μας «φιλοδώρησαν», μέχρι στιγμής, με μια διπλή κορυφή. Φαίνεται

ότι η μεγάλη δυναμική, στην παρούσα, έχει

κοπάσει και θα πρέπει να δούμε νέο υψηλό

κλείσιμο, έστω και σε ώρα, για συνέχιση.

S&P 500

Επί ξυρού ακμής, με τις 3.949 μονάδες τελευταίο «προπύργιο» των long (σε κλείσιμο ημέρας). Συμπλήρωση τριών πτωτικών

εβδομάδων, με τις 4.060 να είναι σημαντική

αντίσταση. ■■

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

CRETA FARMS

Στα 130 εκατ. φέρεται να διαμορφώ -

θηκε το 2022 ο κύκλος εργασιών της Creta Farms, από 100 plus το 2021.

Από τον Αύγουστο του 2020, και μέσω πτωχευτικής διαδικασίας, η ρεθυμνιώτικη εταιρεία περνά στην Impala Invest του Δημήτρη Βιντζηλαίου. Ακολούθησε επίμονη

προσπάθεια του επικεφαλής της ελληνικών συμφερόντων ολλανδικής επενδυτικής εταιρείας για να ξαναέρθει στο προσκήνιο η Creta Farms, διεκδικώντας, μέσα σε μία διετία, διπλασιασμό μεριδίων αγοράς. Μέχρι την ολική επαναφορά πέρσι.

Βέβαια, ο Δημήτρης Βιντζηλαίος είναι από τους γνώστες

του κλάδου, με πολυετή παρουσία στις αγορές της

ΝΑ Ευρώπης (λ.χ. Βella Bulgaria) ενώ στην ελληνική

«χτίζει», μεθοδικά από το 2015 (εξαγοράζοντας τη Λακωνική Τροφίμων), το 70% της Σερραϊκής-Θρακικής/ΧΑΡΙΝΟ κ.ά., ενώ είχε εκδηλώσει ενδιαφέρον και για τη ΒΙΚΚΗ.

Μάλιστα είχε προηγηθεί η ελάχιστα γνωστή προσπάθεια συνεργασίας με τον Σπύρο Θεοδωρόπουλο (Νοέμβριος

2014), προκειμένου να υποβάλουν από κοινού πρόταση στις πιστώτριες τράπεζες της ΝΙΚΑΣ για την εξαγορά –τότε– του πλειοψηφικού πακέτου της αλλαντοβιομηχανίας, συνεργασία που τελικά δεν προχώρησε.

Σήμερα, ο ίδιος οδηγεί στην ολική επαναφορά την Creta Farms υπό τη «σκέπη» της Impala Invest. Ο κύκλος εργασιών για τον όμιλο είναι, συνολικά, 350 εκατ., τα κέρδη EBITDA 35 εκατ., ενώ απασχολεί πάνω από 3.000 εργαζομένους. ■■

ΕΚΛΟΓΕΣ

«Κωδικός 10η Μαρτίου», η Παρασκευή των οριστικών ανακοινώσεων του Μαξίμου και τα ημερολογιακά

όρια για το στήσιμο της «πρώτης κάλπης» στις 9 Απριλίου, Κυριακή των Βαΐων. Αν, τελικά, επιβεβαιωθούν τα ρεπορτάζ και η πρώτη εκλογική αναμέτρηση διεξαχθεί στις 9 Απριλίου, κι αν δεν σημειωθούν εκπλήξεις, τότε η δεύτερη πηγαίνει (;) για τις 21 ή 28 Μαΐου… Πρακτικά, για την οικονομία, αυτό σημαίνει μια τρίμηνη εκλογική περίοδο.

Μέχρι τώρα, οι αγορές δεν δείχνουν να ανησυχούν για το πολιτικό/εκλογικό. Και πώς, όταν μετά το 1,02% στις 1.102,76 μονάδες την Παρασκευή συμπληρώθηκαν 9 σερί εβδομάδες με θετικό πρόσημο για τον

Ένα ρεκόρ –θυμίζει ο Μάνος Χατζηδάκης– που κρατούσε από τον Νοέμβριο 2003-Ιανουάριο 2004, δηλαδή 18 χρόνια (!). Και μάλιστα με σερί 5 εβδομάδων, με την αξία

συναλλαγών να διαμορφώνεται από 90 εκατ. και πάνω, αδιάψευστη ένδειξη του ότι στην αγορά εισρέουν ξένα κεφάλαια, είτε βραχυπρόθεσμα είτε (κυρίως) με πιο μακροπρόθεσμο προσανατολισμό. ■■

ΕΞΑΓΟΡΕΣ

Ρεκόρ εξαγορών και συγχωνεύσεων ήταν το 2022 για την εγχώρια επιχειρηματικότητα. Κεφάλαια ύψους 12 δισ. –τα περισσότερα ιστορικά– προσέλκυσαν οι ελληνικές εταιρείες, σύμφωνα με τον Κυριάκο Ανδρέου (αναπληρωτή διευθύνοντα σύμβουλο της PwC), καθώς αξιοποίησαν τη θετική δυναμική της οικονομίας κόντρα στην πληθωριστική-ενεργειακή κρίση και την αύξηση των επιτοκίων-επιβάρυνση του κόστους χρήματος: συνοπτικά, το συμπέρασμα της έρευνας της PwC (για το 2022), με το ενδιαφέρον ωστόσο να κρύβεται στα «ψιλά γράμματα», ειδικότερα για τις ΑΠΕ. Τεράστιο υπήρξε το ενδιαφέρον, σύμφωνα με στελέχη (της PwC), σε σημείο που ο κλάδος να περιλαμβάνεται στους τρεις πιο “hot” επενδυτικά, κυρίως δε για διαχειριστές ξένων χαρτοφυλακίων. Μάλιστα ειπώθηκε πως, με τη δυναμική που έχει προσλάβει ευρύτερα ο κλάδος, συμφωνίες μεγέθους Macquarie-ΔΕΗ (για το 49% του μετοχικού κεφαλαίου του ΔΕΔΔΗΕ), θεωρούμενες ως μέγα deals (και λόγω ύψους τιμήματος), θα αποτελέσουν τη νέα... κανονικότητα όσων ακολουθούν σε ορίζοντα 7ετίας-8ετίας (2030). ■■

ΕΠΙΤΟΚΙΑ

Με την Κριστίν Λαγκάρντ να έχει (προ) αναγγείλει νέα αύξηση επιτοκίων κατά 50 μονάδες βάσης (16 Μαρτίου) και τον χρόνο ολοκλήρωσης της σχετικής διαδικασίας αβέβαιο: αν θα κορυφωθεί στη συνεδρίαση της 4ης Μαΐου ή της 15ης Ιουνίου ή μήπως στις 22 Ιουλίου, και πού «θα πιάσει ταβάνι», χρειάζεται ιδιαίτερη προσοχή σε εταιρικά ομόλογα που λήγουν αυτό το επίμαχο διάστημα. Ένα πρόβλημα αρχικά –έτσι όπως αυξάνονται τα επιτόκια και ακριβαίνει το κόστος χρήματος (και εξυπηρέτησης)– θα είναι το «βάρος» ανανέωσής τους. Γνώστες της συγκεκριμένης αγοράς δεν αποκλείουν τη διαμόρφωση ακραίων καταστάσεων, με ό,τι μπορεί να σημαίνει αυτό για εταιρείες και κατόχους ομολογιών. ■■

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

επαναφορά της ανησυχίας για τις πληθωριστικές

πιέσεις και η μείωση των προσδοκιών τόσο για σταθεροποίηση των αμερικανικών επιτοκίων στα σημερινά επίπεδα όσο και για την πιο γρήγορη έναρξη της μείωσης αυτών οδήγησαν σε υποχώρηση των ομολογιακών και μετοχικών τιμών στην απέναντι πλευρά του Ατλαντικού, ενώ εύλογα δημιούργησαν έντονη μεταβλητότητα στις υπόλοιπες διεθνείς αγορές

Παρ’ όλα αυτά, όμως, ο ελληνικός θεσμός των αμοιβαίων κεφαλαίων δεν «πτοήθηκε». Αντιθέτως, μάλιστα, με αρωγούς τις εισροές και τις θετικές αποδόσεις των κατηγοριών που δραστηριοποιούνται άμεσα ή έμμεσα στο ελληνικό χρηματιστήριο, κατάφερε να επιτύχει νέα υψηλά έτους.

Αναλυτικότερα, σε σχέση με την έναρξη της χρονιάς, η αξία του Ενεργητικού έχει αναρριχηθεί στα 12,252 δισ. ευρώ, σημειώνοντας αύξηση κατά 12,59%. Η ενίσχυση της κεφαλαιοποίησης κατά 1,370 δισ. ευρώ οφείλεται περί το 57,56% στον όγκο των εισροών, που αγγίζουν πλέον τα

788,425 εκατ. ευρώ, ενώ το υπόλοιπο προέρχεται από τις θετικές μέσες αποδόσεις.

του Κώστα Σιαμπράκου,, Meizon Παροχή Χρημ/κών Υπηρεσιών

Η συνεισφορά της εβδομάδας που διανύσαμε ήταν η αισθητή άνοδος του Ενεργητικού 1,24% ή εναλλακτικά 150,327 εκατ. ευρώ. Η άνοδος αυτή προήλθε, σχεδόν εξολοκλήρου, από τον μεγάλο όγκο εισροών , για ακόμη μία εβδομάδα, που ανήλθε σε 134,382 εκατ. ευρώ, με παράλληλη ενίσχυση 0,52% των μεριδίων.

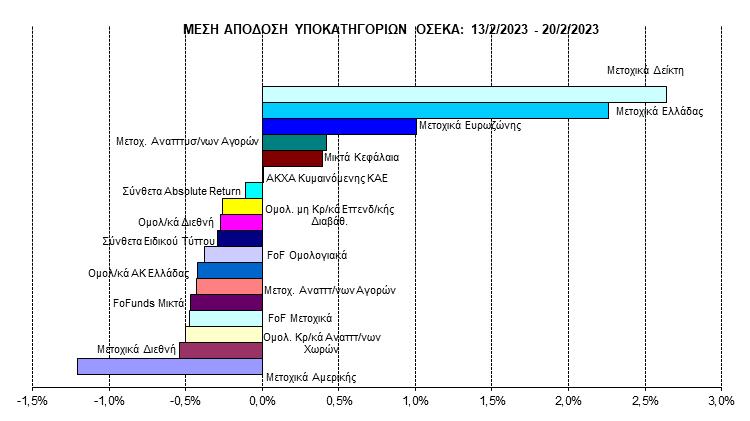

Η μέση απόδοση της αγοράς ήταν οριακά θετική 0,08%, παρότι 12 κατηγορίες υπέστησαν ζημιές, μία παρέμεινε αμετάβλητη (ΑΚΧΑ Κυμαινόμενης ΚΑΕ) και 5 έκλεισαν με κέρδη. Η διαφοροποίηση του ΧΑ σε σχέση με τα διεθνή χρηματιστήρια ακόμη συνεχίζεται, ενώ η κίνηση του Γενικού Δείκτη άνω των 1.100 μονάδων μεταφράστηκε σε θετικές μέσες αποδόσεις 2,64% για τα Μετοχικά Α/Κ Δείκτη και 2,26% για τα Μετοχικά Α/Κ Ελλάδας. Ακολούθησαν τα Μετοχικά Α/Κ Ευρωζώνης με 1%.

Στον αντίποδα, σε μέσες αρνητικές αποδόσεις, ξεχώρισαν τα Μετοχικά Α/Κ Αμερικής με -1,21%, τα Μετοχικά Α/Κ Διεθνή με -0,54% και τα Ομολογιακά Α/Κ Κρατικά Αναπτυγμένων Χωρών με -0,50% (οι μέσες απώλειες καθαρών τιμών συγκρατήθηκαν λόγω της ισοτιμίας ευρώ/δολαρίου από 1,072 σε 1,068).

«Απτόητος» ο ελληνικός θεσμός των αμοιβαίων

Την ανησυχία των αγορών δείχνει ξεκάθαρα η

κίνηση του αμερικανικού δεκαετούς ομολόγου προς

τις 3,954 μονάδες, επίπεδα στα οποία βρισκόταν στις

αρχές του περασμένου Νοεμβρίου –με υψηλότερο σημείο

τις 4,218 μονάδες στις 7 Νοεμβρίου 2022 (από εκεί και

έπειτα υπήρξε μια συνεχόμενη πτωτική κίνηση, μέχρι τις 18 Ιανουαρίου 2023, στις 3,373 μονάδες, η οποία ανεστράφη προς τα επάνω, για να καταλήξουμε στα σημερινά επίπεδα).

Η ανοδική κίνηση των αμερικανικών ομολόγων οδήγησε σε όμοια συμπεριφορά τα υπόλοιπα διεθνή ομόλογα, με αποτέλεσμα τον τελευταίο μήνα οι αρνητικές αποδόσεις να έχουν επανέλθει στις ανάλογες κατηγορίες των Α/Κ. Οι επισημάνσεις μας των τελευταίων ημερών ότι τα μακροοικονομικά προβλήματα (και όχι μόνο), παγκοσμίως, είναι ακόμη εδώ και θα συνεχίζουν να μας «παιδεύουν», δυστυχώς, επαληθεύτηκαν (πρωτίστως δε για τις ομολογιακές κατηγορίες).

Ως προς την κινητικότητα των μεριδιούχων,

ματι, στα Ομολογιακά Α/Κ Διεθνή και στα Ομολογιακά Α/Κ Ελλάδας έλαβαν χώρα εισροές 96,375 και 37,641 εκατ. ευρώ, αντιστοίχως. Από την αρχή τους έτους, οι εν λόγω κατηγορίες μετρούν αξία θετικών συναλλαγών 858,458 εκατ. ευρώ: Ομολογιακά Α/Κ Διεθνή 320,851 εκατ. ευρώ, Ομολογιακά Α/Κ Ελλάδας 537,867 εκατ. ευρώ.

Η πρωτοκαθεδρία των Μικτών Α/Κ, που διατηρείται εδώ και σειρά ετών, ως προς το μερίδιο αγοράς τους έναντι του Ενεργητικού (23,67%), αρχίζει πλέον να απειλείται από τα Ομολογιακά Α/Κ Ελλάδας (20,27%). ■■

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Αναπάντεχη άνοδος του πληθωρισμού τον Φεβρουάριο σε Γαλλία και Ισπανία. «Φρέναραν», χθες, Τρίτη, οι αγοραστές στα ευρωπαϊκά χρηματιστήρια, μετά την αντίδραση της Δευτέρας. Σήμερα, στοιχεία για Γερμανία, Ιταλία κ.ά., «τσιμπημένος» και για Ελλάδα, στο 7,4%.

• Δυσχεραίνει περισσότερο η όποια προσπάθεια της ΕΚΤ να μετριάσει την αύξηση των επιτοκίων. Και η νέα αύξηση/επιβάρυνση στο κόστος χρήματος κατά

50 μονάδες βάσης στη συνεδρίαση της 16/3 θεωρείται «κλειδωμένη» –εύλογο το ερώτημα μέχρι πότε και πόσο θα ακολουθεί αυτήν την τακτική η Κριστίν Λαγκάρντ.

• Βασικό ευρωπαϊκό επιτόκιο

ακόμη και στο 4% βλέπουν αναλυτές

μέχρι τα τέλη Ιουνίου-Ιουλίου.

• Εν τέλει, ούτε προσωρινός ούτε

εύκολα διαχειρίσιμος είναι ο πληθωρισμός, όπως είχε προβλέψει η –τότε–επικεφαλής της Fed, η νυν επικεφαλής της ΕΚΤ. Θυσιάζοντας την ανάπτυξη, με υπέρβαρες τις συνέπειες κυρίως για τις ασθενέστερες οικονομίες, επ’ ωφελεία της ισχυρότερης Γερμανίας.

• Κόντρα στην τάση των διεθνών

αγορών στο Χρηματιστήριο Αθηνών, οι επενδυτές έκλεισαν έναν εξαιρετικό Φεβρουάριο και ένα πρώτο δίμηνο με ζηλευτές αποδόσεις. Από τούδε και… στον Μάρτιο μένει να φανεί ποια θα είναι

η στάση των ξένων τόσο στα τραπεζικά

όσο στα blue chips.

• Πρακτικά, όταν λ.χ. η Πειραιώς

«δίνει» 70% στο δίμηνο, πώς ενεργεί ένας διαχειριστής την ώρα που το διακύβευμα της προεξόφλησης (επενδυτικής βαθμίδας/αναβάθμισης) είναι ισχυρό…

• Η δυναμική των ξένων επιβεβαιώθηκε και στο χθεσινό rebalancing, με επίκεντρο τη Motor Oil. Η ένταξή της στον δείκτη MSCI Standard Greece δημιούργησε ρεύμα εισροών και σε άλλα χαρτιά του δείκτη.

• Mytilineos: Από χθες, στο Λονδίνο, ο Ευάγγελος και το team του, σε παρουσίαση της HSBC. Σήμερα-αύριο, με κο-

ρυφαία στελέχη των Citi, BofA, Morgan Stanley, Goldman Sachs. Προφανές το ότι η εισηγμένη έχει ανέβει κατηγορία, για Premiere League «καρφί», με την Wood & Co να ανεβάζει την τιμή-στόχο τα 34,77 ευρώ. Προοπτική χρηματιστηριακής αξίας πάνω από τα 4,8 δισ. και βλέπουμε...

• Έπεισε, δεν έπεισε, τους αναλυτές η διοίκηση του ΟΤΕ, θα φανεί (και) χρηματιστηριακά. Ωστόσο, το ζήτημα είναι να πείσει τα funds ο βασικός μέτοχος, δηλαδή η Deutsche Telekom, για τις προθέσεις του. Οι πληροφορίες επιμένουν όσον αφορά στο ενδεχόμενο διάθεσης ισχυρού μειοψηφικού ποσοστού (από το συνολικά 50,05% του μετοχικού κεφαλαίου που ελέγχει η DT).

• Άρεσαν τα οικονομικά αποτελέσματα 2022 –ειδικότερα του τέταρτου τριμήνου– της Πειραιώς. Αποτυπώθηκε και στο ταμπλό, «τιμολογήθηκε» και από ξένους οίκους. Πλην όμως, στο «μέτωπο» των μη εξυπηρετούμενων δανείων, το Q4 καταγράφηκε, μικρή μεν, αλλά διακριτή αύξηση/επιβάρυνση των νέων NPLs.

• Μεταβολή που δεν πέρασε απαρατήρητη από τους αναλυτές, οι οποίοι αναμένουν ανάλογη τάση και στα μεγέθη των άλλων 3 συστημικών. Κι αν πρόκειται για προσωρινή εξέλιξη, έχει καλώς. Αν όμως συντηρηθεί το πρώτο τρίμηνο του 2023, τότε υπάρχει θέμα. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Την Παρασκευή θα γίνει η γενική συνέλευση της MIG. Για να δούμε τι θα δούμε…

Intralot: Τα περίπτερα αθλητικών στοιχημάτων του Οχάιο της Intralot βγαίνουν... ζωντανά.

Mezze: Αρχίζουν να αποδίδουν «εσωτερική αξία», για παράδειγμα το Phoenix Vega: η εισαγωγή στο χρηματιστήριο έγινε τον Αύγουστο 2021, το οικονομικό έτος αρχίζει από τις 12/4/2021, με αποτέλεσμα στη συμπλήρωση διετίας από τη λειτουργία του (12/4/2023) να έχει στο «ταμείο» περί τα 42 εκ. από τοκομερίδια.

Κάτι ανάλογο θα ισχύσει και για τη Sunrise (αρχή οικονομικού έτους 23/3/2022) και την Galaxy Cosmos (27/4/2022).

Με... EVO ταχύτητες η Autohellas, σε νέα ιστορικά υψηλά χθες. Στα 12,50 ευρώ, με την αγορά να προεξοφλεί τη διανομή γενναίου μερίσματος από τη διοίκηση. Στις 15 Μαρτίου τα σπουδαία, με την εισηγμένη να ξεπερνά και τα 600 εκατομμύρια. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΕΘΝΙΚΗ: Ή όποια από τις συστημικές…

MOTOR OIL: “Gratis”…

MYTILINEOS: “London Calling”

AUTOHELLAS: “Ιt’s dividend time”

IDEAL HOLDINGS: Η ΑΕΚ μπορεί να μην την πάρει την κούπα, αλλά το «χαρτί» σίγουρα…

PHOENIX VEGA: Μάλλον από τα mezze-δάκια…

REVOIL: Όταν έρθει η ώρα, η αποτίμηση θα μετράει.