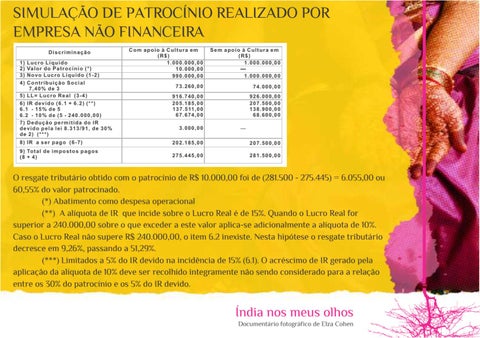

SIMULAÇÃO DE PATROCÍNIO REALIZADO POR EMPRESA NÃO FINANCEIRA Discriminação 1) 2) 3) 4)

Lucro Líquido Valor do Patrocínio (*) Novo Lucro Líquido (1-2) Contribuição Social 7,40% de 3 5) LL= Lucro Real (3-4) 6) IR devido (6.1 + 6.2) (**) 6.1 - 15% de 5 6.2 - 10% de (5 - 240.000,00) 7) Dedução permitida do IR devido pela lei 8.313/91, de 30% de 2) (***)

Com apoio à Cultura em (R$) 1.000.000,00 10.000,00 990.000,00

Sem apoio à Cultura em (R$) 1.000.000,00 1.000.000,00

73.260,00

74.000,00

916.740,00 205.185,00 137.511,00 67.674,00

926.000,00 207.500,00 138.900,00 68.600,00

3.000,00

8) IR a ser pago (6-7)

202.185,00

207.500,00

9) Total de impostos pagos (8 + 4)

275.445,00

281.500,00

O resgate tributário obtido com o patrocínio de R$ 10.000,00 foi de (281.500 - 275.445) = 6.055,00 ou 60,55% do valor patrocinado. (*) Abatimento como despesa operacional (**) A alíquota de IR que incide sobre o Lucro Real é de 15%. Quando o Lucro Real for superior a 240.000,00 sobre o que exceder a este valor aplica-se adicionalmente a alíquota de 10%. Caso o Lucro Real não supere R$ 240.000,00, o item 6.2 inexiste. Nesta hipótese o resgate tributário decresce em 9,26%, passando a 51,29%. (***) Limitados a 5% do IR devido na incidência de 15% (6.1). O acréscimo de IR gerado pela aplicação da alíquota de 10% deve ser recolhido integramente não sendo considerado para a relação entre os 30% do patrocínio e os 5% do IR devido.

Índia nos meus olhos Documentário fotográfico de Elza Cohen