Informe General Ejecutivo de la Cuenta Pública 2016

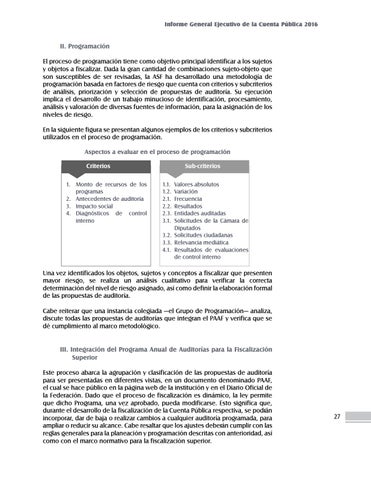

II. Programación El proceso de programación tiene como objetivo principal identificar a los sujetos y objetos a fiscalizar. Dada la gran cantidad de combinaciones sujeto-objeto que son susceptibles de ser revisadas, la ASF ha desarrollado una metodología de programación basada en factores de riesgo que cuenta con criterios y subcriterios de análisis, priorización y selección de propuestas de auditoría. Su ejecución implica el desarrollo de un trabajo minucioso de identificación, procesamiento, análisis y valoración de diversas fuentes de información, para la asignación de los niveles de riesgo. En la siguiente figura se presentan algunos ejemplos de los criterios y subcriterios utilizados en el proceso de programación. Aspectos a evaluar en el proceso de programación Criterios 1. Monto de recursos de los programas 2. Antecedentes de auditoría 3. Impacto social 4. Diagnósticos de control interno

Sub-criterios 1.1. Valores absolutos 1.2. Variación 2.1. Frecuencia 2.2. Resultados 2.3. Entidades auditadas 3.1. Solicitudes de la Cámara de Diputados 3.2. Solicitudes ciudadanas 3.3. Relevancia mediática 4.1. Resultados de evaluaciones de control interno

Una vez identificados los objetos, sujetos y conceptos a fiscalizar que presenten mayor riesgo, se realiza un análisis cualitativo para verificar la correcta determinación del nivel de riesgo asignado, así como definir la elaboración formal de las propuestas de auditoría. Cabe reiterar que una instancia colegiada —el Grupo de Programación— analiza, discute todas las propuestas de auditorías que integran el PAAF y verifica que se dé cumplimiento al marco metodológico. III. Integración del Programa Anual de Auditorías para la Fiscalización Superior Este proceso abarca la agrupación y clasificación de las propuestas de auditoría para ser presentadas en diferentes vistas, en un documento denominado PAAF, el cual se hace público en la página web de la institución y en el Diario Oficial de la Federación. Dado que el proceso de fiscalización es dinámico, la ley permite que dicho Programa, una vez aprobado, pueda modificarse. Esto significa que, durante el desarrollo de la fiscalización de la Cuenta Pública respectiva, se podrán incorporar, dar de baja o realizar cambios a cualquier auditoría programada, para ampliar o reducir su alcance. Cabe resaltar que los ajustes deberán cumplir con las reglas generales para la planeación y programación descritas con anterioridad, así como con el marco normativo para la fiscalización superior.

27