拋壓趨緩 比特幣此次強勁反彈的主因,來自於 拋壓減弱與機構買盤回歸。如先前數期《 Bitfinex Alpha》所述,短期持有者( STHs)因前期套牢,加上上月聯準會降息後典型的「利多出 盡」反應,導致市場出現一波明顯修正。這段期間清洗了大量槓桿部位,同時伴隨大 戶 拋售,使比特幣長時間受制於 $110,000$112,000 區間,新增買盤難以完全吸收賣 壓。然而,一旦價格突破該技術區間,市場隨即快速上攻,刷新歷史新高。 儘管短線仍可能出現小幅回調,整體結構仍明顯偏多。機構資金回流、宏觀環境順風以及十月的 季節性利多,皆與我們先前的觀點一致 ——第四季行情仍具持續上行的潛力。

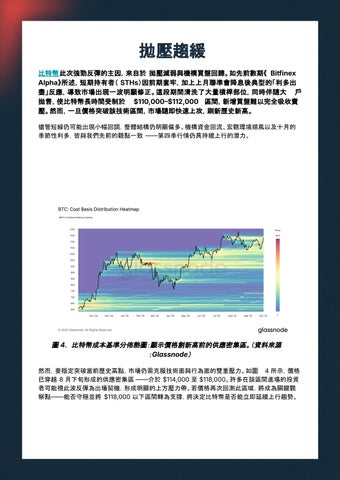

圖 4. 比特幣成本基準分佈熱圖:顯示價格創新高前的供應密集區。(資料來源 : Glassnode) 然而,要穩定突破當前歷史高點,市場仍需克服技術面與行為面的雙重壓力。如圖 4 所示,價格 已穿越 8 月下旬形成的供應密集區 ——介於 $114,000 至 $118,000。許多在該區間進場的投資 者可能視此波反彈為出場契機,形成明顯的上方壓力帶。若價格再次回測此區域,將成為關鍵觀 察點——能否守穩並將 $118,000 以下區間轉為支撐,將決定比特幣是否能立即延續上行趨勢。