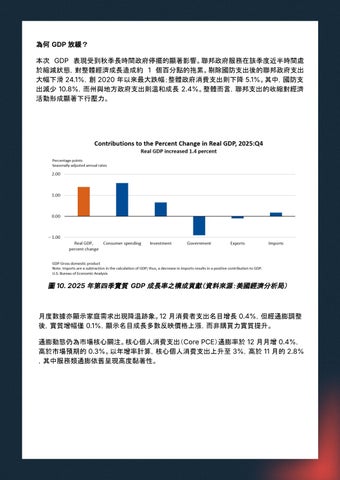

為何 GDP 放緩? 本次 GDP 表現受到秋季長時間政府停擺的顯著影響。聯邦政府服務在該季度近半時間處 於縮減狀態,對整體經濟成長造成約 1 個百分點的拖累。剔除國防支出後的聯邦政府支出 大幅下滑 24.1%,創 2020 年以來最大跌幅;整體政府消費支出則下降 5.1%。其中,國防支 出減少 10.8%,而州與地方政府支出則溫和成長 2.4%。整體而言,聯邦支出的收縮對經濟 活動形成顯著下行壓力。

圖 10. 2025 年第四季實質 GDP 成長率之構成貢獻(資料來源:美國經濟分析局)

月度數據亦顯示家庭需求出現降溫跡象。12 月消費者支出名目增長 0.4%,但經通膨調整 後,實質增幅僅 0.1%,顯示名目成長多數反映價格上漲,而非購買力實質提升。 通膨動態仍為市場核心關注。核心個人消費支出(Core PCE)通膨率於 12 月月增 0.4%, 高於市場預期的 0.3%。以年增率計算,核心個人消費支出上升至 3%,高於 11 月的 2.8% ,其中服務類通膨依舊呈現高度黏著性。