本次事件的規模遠超以往任何紀錄,甚至超越 2020 年 3 月 COVID 崩盤期間的 12 億美 元清算,以及 2022 年 11 月 FTX 倒閉時的 16 億美元爆倉金額。這次清算規模之大,凸 顯了主要資產之間槓桿過度集中,以及當市場結構出現斷層時,高度相關部位的脆弱性。 市場崩盤的形成過程 這波劇烈下跌,主要可歸因於在關稅消息正式曝光前、但緊接著中國宣布對稀土出口實 施審批制度之後,主要交易所現貨市場出現的大量拋售。在消息發布前的一小時內,交易 所數據顯示,現貨交易對中的主動賣單與買單比例高達 2.5 倍,明顯反映市場提前轉向 避險(risk-off)操作,甚至早於媒體標題出現之前。

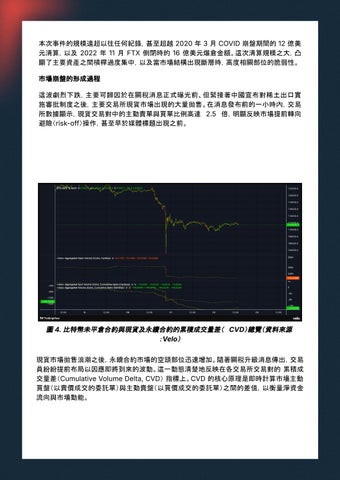

圖 4. 比特幣未平倉合約與現貨及永續合約的累積成交量差( CVD)總覽(資料來源 : Velo) 現貨市場拋售浪潮之後,永續合約市場的空頭部位迅速增加。隨著關稅升級消息傳出,交易 員紛紛提前布局以因應即將到來的波動。這一動態清楚地反映在各交易所交易對的 累積成 交量差(Cumulative Volume Delta, CVD) 指標上。CVD 的核心原理是即時計算市場主動 買盤(以賣價成交的委託單)與主動賣盤(以買價成交的委託單)之間的差值,以衡量淨資金 流向與市場動能。