近年來一直是就業成長主要來源之一的醫療保健產業也出現就業下降,約 28,000 個職 位流失。這部分原因來自紐約與加州等地護士與醫療人員的罷工行動。分析師預期,一旦 勞資爭議解決,醫療產業的招聘活動可能會恢復,但其他產業的整體疲弱仍可能持續。 多項勞動市場活動指標同樣顯示降溫趨勢。過去三個月平均每月新增就業僅 6,000 人; 勞動參與率降至 62%;就業人口比率降至 59.3%。同時,失業中位持續時間延長至 11.1 週,顯示求職者找到新工作的時間正在拉長。 儘管招聘環境轉弱,薪資成長仍維持韌性。平均時薪當月上升 0.4%,年增率達 3.8%,顯 示收入成長仍在支撐家庭財務狀況。

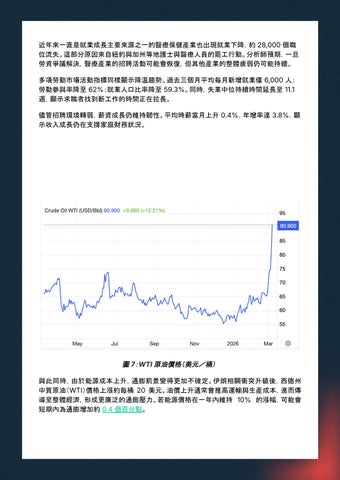

圖 7: WTI 原油價格(美元/桶) 與此同時,由於能源成本上升,通膨前景變得更加不確定。伊朗相關衝突升級後,西德州 中質原油(WTI)價格上漲約每桶 20 美元。油價上升通常會推高運輸與生產成本,進而傳 導至整體經濟,形成更廣泛的通膨壓力。若能源價格在一年內維持 10% 的漲幅,可能會 短期內為通膨增加約 0.4 個百分點。