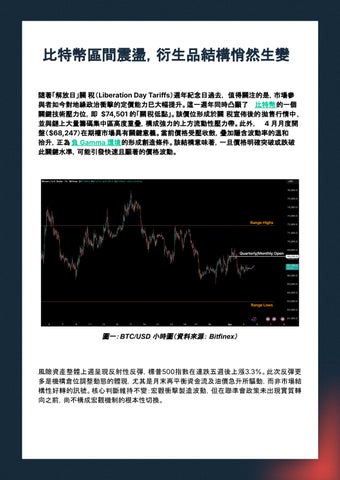

比特幣區間震盪,衍生品結構悄然生變 隨著「解放日」關 稅(Liberation Day Tariffs)週年紀念日過去, 值得關注的是,市場參 與者如今對地緣政治衝擊的定價能力已大幅提升。這一週年同時凸顯了 比特幣的一個 關鍵技術壓力位,即 $74,501 的「關稅低點」。該價位形成於關 稅宣佈後的 拋售行情中 , 並與鏈上大量籌碼集中區高度重疊,構成強力的上方流動性壓力帶。此外, 4 月月度開 盤($68,247)在期權市場具有關鍵意義。當前價格受壓收斂,疊加隱含波動率的溫和 抬升,正為 負 Gamma 環境的形成創造條件。該結構意味著,一旦價格明確突破或跌破 此關鍵水準,可能引發快速且顯著的價格波動。

圖一: BTC/USD 小時圖(資料來源: Bitfinex)

風險資產整體上週呈現反射性反彈,標普500指數在連跌五週後上漲3.3%。此次反彈更 多是機構倉位調整動態的體現,尤其是月末再平衡資金流及油價急升所驅動,而非市場結 構性好轉的訊號。核心判斷維持不變:宏觀衝擊製造波動,但在聯準會政策未出現實質轉 向之前,尚不構成宏觀機制的根本性切換。