比特幣的虛假突破:宏觀環境轉為 逆風 比特幣上週走勢跌宕起伏,以 $71,000 開盤後,兩日 內暴漲近 7% 至 $76,000 高點, 隨即遭到一份大幅超出市場預期的 PPI 報告,以及聯準會政策聲明的雙重夾擊,市場 對西亞局勢及荷姆茲海峽地緣風險引發通膨的憂慮由此急劇升溫,漲勢戛然而止。

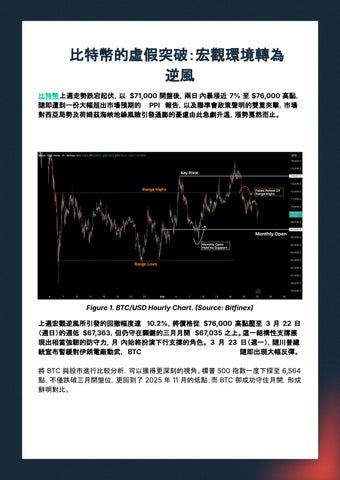

Figure 1. BTC/USD Hourly Chart. Source: Bitfinex) 上週宏觀逆風所引發的回撤幅度達 10.2%,將價格從 $76,000 高點壓至 3 月 22 日 (週日)的週低 $67,363,但仍守在關鍵的三月月開 $67,035 之上。這一結構性支撐展 現出相當強韌的防守力,月 內始終扮演下行支撐的角色。 3 月 23 日(週一),隨川普總 統宣布暫緩對伊朗電廠動武, BTC 隨即出現大幅反彈。 將 BTC 與股市進行比較分析,可以獲得更深刻的視角。標普 500 指數一度下探至 6,564 點,不僅跌破三月開盤位,更回到了 2025 年 11 月的低點;而 BTC 卻成功守住月開,形成 鮮明對比。