Revista do IRB-Brasil Resseauros S.A ° ^ ^ ] [numero 298] [nov. /dez.] [2004 1 '4' '"JST NAVal llMill RISCOS NUCLEARES • TABUAS ATUARIAIS • ENTREVISTA

CONSELHO DE ADMINISTRACAO

Marcos de Barros Lisboa (Presidente)

lidio Duarle (Vice-Presidente)

Otacilio Caldeira Junior

Luiz Tavares Pereira Filho

Jorge Hiiario Gouvea Vieira

DIRETORiA

LIdio Duarte (Presidente)

Manoel Morals de Araujo (Vice-Presidente Executivo)

Alberto de Almeida Pais

Carlos Murilo Goulart Barbosa Lima

Luiz Appolonio Neto

Luiz Eduardo Pereira de Lucena

CONSELHO FISCAL

Pedro Wilson Carrano Albuquerque

Amaury Patrick Gremaud

Antonio Carlos do Nascimento Sanches

Pedro Camara Raposo Lopes

MSrio Urbinati

SEDE

Av. Marechal Camara, 171, Rio de Janeiro - RJ - Brasil

CEP 20020-901

Telefone: (21)2272-0200

Viww.irb-brasilre.com.br comunicacao@irti-brasilre.com.br

GERENCIASCOMERCIAIS

Rio de Janeiro

Av. Marechal Camara, 171 - 2° andar, Rio de Janeiro - RJ

CEP 20020-901

Tel.(21)2272-0200

Sao Paulo

R. Manoel da Nbbrega, 1.280- T andar, Jardim Paulista - Sao Paulo - SP

CEP 04001-004

Tel. (11) 3885-2011

Porto Alegre

R. Corcnel Geruino,421 - 11° andar, Cidade Balxa - Porto

CEP 90010-350

Tel. (51) 3225-5216

ESCRiT(3RI0 DE BRASILIA

SCN - Edificio Brasilia Trade Center, Quadra - Bloco Csalas 1.601a 1.606, Brasilia-DF

CEP 70710-902

Tel.(61)3289563

escritOrio de LONDRES

London Branch

25, Lime Sheet - London EC3M 7Hft, United Kingdom

Tel. 44-207 2833638

NOVA YORK

UA Holding Corporation

UAIC - United Americas Insurance Company

UA Service Corporation, 805 Third Avenue - 14th floor

New York - 10022- USA

Tel 1-212-4860700

CONSELHO EDITORIAL

Lidio Duarte

LOcio Anlonio Marques

JoSo Ricardo Pereira

Odiion de Barros Pinto Junior

Lilia Maria de Oliveira Gouvea

Vandro Ferraz da Cruz

Moacyr Peganha Cruz Junior

Valter Takuc Yoshida Junior ,

COORDENAOOR DE COMUNICAQAO E MARKETING INSTITU^

Odilon de Barros Pinto Junior odilon@irb brasilre.com.br

COOROENAPAO EDITORIAL " -

A 4rTiaos Ccmunicagao e Design

REDAQAO

Juliano Werneck ; Patricia Stanzione |

Rogerio Lessa Benemond

Suzana Liskauskas

REVISAO

Gilberto Scheid

OIRECAODEARTE

Ric Ka Comunicagao

Isabel Lippi

ILUSTRACAO DE CAPA

Bernard

GRAFICA

Minister Express Editora de Impresses Ltda.

Tudo o que e solido se desmancha no ar. Assim, um conhecido fildsofo do seculo!9 so referiu a volatilidade das relagoes econoniiqas e mesmo das gcandes consirugoes da humanidade. Hoje dizemos que lempo voa. E quem fica parado cria limo, perde a hora. fica para tras. No mundo dos negocios, a inovagao tecnologica tern sido a niarca deste novo seculo. e as empresas que pianejam alguma vantagem "OS mercados nos quais atuam devem estar preparadas para a rcvolu^ao digilai.

Com a implaniag-ao do Sistcma Integrado de Negocios, o SIN.esta nova terramenta de dinamizade negocios. o IRB-Brasil Re se credencia para atuar no mercado brasileiro de seguros e ressecom transparcncia, rapidez e uma interface totalmenle digital.

Mtnais de Araujo, vice-presidente executivo do IRB-Brasil Re, nos cedeu uma entre^-ista analisa e expoc os conceitos que fundamentaram a criagao do SIN que, por sua importan'''' e abrangencia dentro da empresa ganhou ainda uma materia. porta para o futuro, em que 'Pf"funda.nos a analise sobre seu funcionamento.

neaa ediplo da Ravista do IRB, a dltima do ano, openas uma novidadc, no quo diz rospcito a ^diloriol: un,a tradugao. Publicamos um artigo lecnico originalraentc da S.vias Ro Focus Report 0 u,n bom brasildro, Invalidez toml por doengat tern solugao? assinado por Lucio ,'"RUfs. Voltamoa ainda. vale lembrar, a pubUcar, regularmente, a segao Na estante, eom a l.sta de o tevistas adqulndos pela Biblioteea Rod,ago de Mddicis e a aolnoa JuHsprudbncia, No mais, ''^■'■"■dnos o tcma de seguros para riscos preferenciais. um produto que devera agitar„ mercado analisamosarotomada docrescimentoda industria naval eopapeldoresseguronest,ativt- ,'l' wunomlea; e publicamns u,na material bastante intercssante sobre 0 novo pertd demografico

-RS

FOTOS

Arquivo do IRB-Btasil Resseguros S.A.

Erik Barros Pirto

DISTRIBUIpAO

IRB-Brasil Resseguros S.A

Os conceilos emitidos em artigos assinadcs exprimem apen^'^^i de seus aulcres e sao de sua exdusiva respcnsabilidade. 0^ publicados podem ser livremente reproduzidos desde que Publicagao edilada pela Coordenagao de Comunicagao Institucional do IRB-Brasil Re. CirculagSo desta edigao; 5.0®^ exemplares, distribuldos gratuilamenle mediante assinalura-

Es Pos ■^ c a elaboragoo de uma tabua de vida nacional. - ^ a tiiiDura^ao ae uma lauuu uc P^^amos, agora, entrarem 2005 pensundoem manteresterumoeditorial, marcadopor umacomI'em baUceada feita de material de cunho essencialmen.ejomalistico e inlormativo e os art,'^cnieos e ensaios sobre divcrsos temas de interesse do mercado seguradore ressegurador.

§Qs

^^"de abrago e feliz 2005

barros pinto junior N0V55 ^""hinicagJo b Marketing Institucional "Bliiras,conlribuifoes, opinloes bcartas paraodilonQirb-brasilre.coir.br

R do IRS. R"b de Janeiro, a. 64, n 278, p. 1-54, nov./dez 2004 R.ido IRB, Rio de Janeiro, a. 64, n. 298, p. 1-54. nov./dez. 2004

IRB-Brasil Resseguros SA

R. do IRB, Rio de Janeiro, a. 64, n. 298, p. 1-54 nov/dez.

ISSN 0019-0446

CARTA DO PRESIDENTE

SIN: REVQLUCAO TECNOLQGICA

NO MERCADO DE SEGURGS

NA ESTANTE panorama do MERCADO

JURISPRUDENCIA

INDGsTRIA NAVAL: RISCOS, SEOURO

E RESSEGURO

SISTEMA INTEGRADO DE NEGOCIOS-SIN:

PORTA PARA 0 FUTURO

VALORIZACAO PGR DMA VIDA SAUDAVEL

TABUAS DE VIDA

artigos tecnicos

^2 RISCOS NUCLEARES NO SEOURO DE RiSCO^

PATRIMONIAIS E LIMITACOES DE SEGURIDAD^

• Daniel yVndris, Georges Galey, Sebastiaan

e Ricbarcl Walker

50 INVALIDEZ TOTAL PGR DOENQATEM SOLUpAO? • LucioA. Marques

0 ano cle 2004 se aproxima de seu final e para n6s, do IRB-Brasil Re. e ^nde a salisfa^ao em anunciarmos as principais realiza?6es e objetivos ^'^an^ados. Depois de vinte e oito anos, foi feito urn concurso publico para "^Sfesso de novos funciondrios, todos com m'vel superior, e que jd eslao, desde integrados nas vdrias gcrencias.0 investimento em tecnologia da infor"'fyao comey'a a produzir resultados concreios jd a partir do Movimento ^Peracional-12/04, quando a iroca dd dados de resseguro para um conjunto sigde ramos passard a ser feita pela iveb, com importantes vantagens para as seguradoras.

ampliada a cultura interna de pluralidade na tomada de decisao com a ^^393o do Comite de Security, a reativagao do Comite de Invcstimentos com participa^ao de dois membros representando o acionista privado), 0 C " ^ ^Ofnite de Planejamento e Or«;amcnto e os Comiles de Decisao soljrc ^°Wa(;go de Excedentes.Com o objetivo de tornar os processes intemos mais ^fos, ageis e eficazes, foi criado um grupo de trabalho para re\'isar as roti^ 'arefa iniciada pelo mais importatile selor da empresa, a Gerencia de ^''Os de Propriedade.

Pel 'Qfes

bii^es

Primeira vez e mediante consulta piiblica ao mercado interessado (corre® resseguradores), editamos um novo regulamento estabelecendo dire^ nomias para a polftica de colocagiio de excedente, contendo regras

^ "^Parentes para o cadastramento, manutcn^ao do cadastramento e de rela-

^^rtienio entre o IRB-Brasil Re e Corretores de Resseguro e Resseguradores.

Etn '^fcado pese 0 memento parlicularmente difi'cil pelo qual vem passando o intemacional do resseguro, determinando uma postura allamente ij>. , 'va e conservadora dos operadores, alcan^amos renovar nossos programas "^^'focessao, em condicoes ailida mais vantajosas, disponibilizando as segu^cir» brasileiras ampla capacidade automatica para garantia dos riscos, pro'Cir\^^ndo agiJidade nas contrata?6es e liquidez nos pagamentos. bSo concretiza^ao, no ano, dos invcstimentos em setores da economia nor®nte demandantes de grandes apolices: petrdleo, infra-estrutura, builder's 'Pfojetos de engenharia, dentre outros, a queda de taxas de alguns grandes ^ a valoriza^ao do real contribui'rain para ficarmos aquem, em reais, do 1^ ^^biento planejado de R$3 bilboes. Apesar desses falores desfavor^veis, bsivp a inRudncia do cambio no balan9o, os mimeros indicam quo fecbareexerci'cio com um lucro novamente recorde, de mais de R$ 400 mithoes.

, '^ernos significativos avan^os na comunicagao interna, ampliando o alcance bossos tradicionais vei'culos, melhorando, com a contrata^ao de uma agen

da de publicidade, a qualidade de nossas publica^oes e aprovamos um piano para 2005, com enfase no endomarketing e na melhora da nossa imagem junto aos.nossos publicos tradicionais. Enfatizamos o papel social da organizagao, inclusive com agoes de voluntariado, beneficiando instituigoes e despertando em loda a nossa comunidade irbiaria o espi'rito da solidariedade e do amor ao proximo.

No ano que se iniciara brevemente, teremos pela frente novos desafios. Podemos seguramente afirmar que o IRB-Brasil Re caminha a passos largos para permanecer nao apenas li'der no mercado em que atua mas, eie prdprio, ser referencia em produtos e servigos de resseguro.

Feliz 2005 aos nossos leitores.

lIdio duarte Presidents

22 06 Revista

do

05 06 11 12 15 16 22 30 3^

R. do IRB. Rio de Janeiro, a. 64. n. 298. p. 5. nov./dez. 2004 5

Revolucao tecnologica

no mercado de seguros

0IRB-I5riisil Re enird no seciiio XXI em biisca cie urn nnvo perlli. A empresd quer concjuistar o rcconhecimenio do mercado e ser idemificada como Iider no segmento de resseguros. Para isso. esta sendo fcito um grandc irivesiimcnto em iccnologia.a fim de de.senvoiver urn sistema quc uniFormizar.1 Uidas asoperavoes rcaliiadas inlernamentc no IRB-Brasil Re e faciiiiara o acesso e a transmissao de dados para o mercado. Ha cerca de trcs anos, vdrias equipes do IRB-Brasi! Re vem irabalhando na concepcjiio do Sistema Integrado de Ncgdeius-SIN. para que lodas as operavoes realizadas pcio resscgurad(Dr alimentem uma mesma base de dados c pc.ssam lornar o diu-a-dia dos fimcionarios mais prodoiivo. Enire as mudan^as no reJaci(.namento com o mercado que acuntecerao a partir da implementavao do SIN. esta a criavao dc um Portal de Ncgocios, a versao virtual do IRB-Brasil Re, Nesta entrevista, Manoel Morals de Araujo. vice-prcsiclenle executivo do IRB-Brasii Rc. conta como esta sendo Ceita esta impianta^ao e qiic mudain,as o SIN irara para o mercado.

Revlsta do IRB - Hi quanta tempo o SIN este sendo desenvolvido e o que representa esse projeto?

Manoel Morals - O SIN esld sendo desenvolvido ba cerca de ires anos por uma eqitipc de i^cnicos do prdprio IRB-Brasil Re. Pcia primeira vez na hi.stdria do IRU-Brasil Re estamns tralmlhando na implenu-niavao de um sistema corporativo que devera produ/ir uma inU-gra<,ao em lodas as opera^fies da emimesa, CJ SIN e uma base d.^ dados e tambdm uma interface com o mercado. O SIN e uma verdacleira revoluvao(ecnolrigica e deverd iantar as bases para um novo perfil de relacionamenlo do IRB-Brasil Re com o mercado scgurador. Nosso objelivo 6 aperfeivoar, cada vez mais, essa relaqao. O que importa. para nbs. e atende as necessidades desle mercado cm prazos razoaveis. com iransparencia e segu ranfa nas operavfies,

Re i"0 M

'"'s'a do IRB - Quais as vanlagens que a impiantacaa desse sistema trara "'^'''B-Brasil Re?

Morals- Sao muitas.A primeka e de ordem cultural. Esiamos rompena imagcrn do IRB fragmeniado, aquela imagem em que coexistiam na

'Ptasa varios mini-lBBs, O SIN devcrd |>roporcionar uma unifoi-mi/-a<;ao dos c iratamentos, desde a subscritao, do recolbimento do premio ao pagado sinistro. No ccnario atuai, cada segmento do IRB da um traiamento ''^^'■fneiadoa informa(;ao. CadaseCoramiazenaasinfonnaQocsda formaquome=>lenda ,^s siias necessidades, sem uma visao global, scm a visao do eonjunto '^'^Presa, Com o SIN, o arma/enamento dos dados pa.ssa a ter um iiaiamento Asmclhoriascoma racioualidadcsaci notdrias.Amesmainforma^aofica ^Vnjvel aos divcrsos setnres da cmpresa. o que podc evitar distor(;des. Os disponibiiiziidos ensejam um gercndamento mais eficaz iniernamente. " propiciarmaiortransparCnciaemelborianotempodeesperadomercado.

|| do IRB ^ Antes da implanta?ao do SIN, n§o tiouve nenhuma tenlativa de ^''^nvoiver no IRB umsistemasemeihante?

Morals - Divorsas tenialivas aconteceram nos ultimos dez anos.

^ Icntativas nao obtiveram succssn, cnlrc outros motivos. por falta tie\on

Poli'iica e resistencias culturais. Talvcz tenba laitado clareza dc objeinos,

'

'•'onia dcssas diriculdades, nenlumi sistema foi adiante.

, '^ta do IRB - 0 sr. preve alguma dificuldade maior na impiantacSo do sistema

®'iumas caracterlsticas do sistema podem contrifauir para o sucesso da sua

^ Morals- Emprimeirolugar.<\SINeumsistemaqiieesldsendodescnintcTiiamente. com a inleligencia da ecjuipe do IRB-Brasil Rc, E concc- ►►

SIN:

6 R. do fR8. Rio de Janeiro, a 64, n. 298. p 6-10, nov.Jdez, 2D04 ;,a"" Entrevista

*1 MS A Ai 1^1 S: ffl'! R, du IRB, Rio de Janeiro, a, 64, ii, 298. p, 6-10, nov./dez, 2004 7

bicio pelo écnicoscl. cas 1 o quLfacil111 sulN,111cialmcntc suaimplantação. Fstc

C- umpontofunclam<'ntalpara5l'mtcnJcro projetodt,mplant.iç,iodo� '\ Lkt fruto ela '-.;pcrit'. nria ,cumulada Jurante ,mos porté...wcosdo próprio IRB() �I'\ ,·em para s1mpllic r1,per1�·i,cs 1 \IStemhoje nomi:dcztnas de Revista do IRB queestágo es á a rmplementaçãodo SIN?

;\fonoel \torais - '\omomenl<> o \istem,1 j,ít:>st.í -.cnclo1mpl,mt d cmde mo l.mLUrto pr,,1 sto é.dlt ê._1qu,Jtro rnL t , ll ·mostodo, 0� r.imo da M dt· propned.1Jc efinan l'r -1 i11tor11or Josao �I'\ \:,nic tr I i · "a1111 Julo \ida lom '>pecif1 ,1çüt� Jále,antatl,,;, \amos dc..,l'rn oh 11 t.imbcm um1,cne dt·outro < d11lc · c:0 lormt prc.1 to no pi 1110 dirttrJr,) f ' ,l m o ma t 'lrc111ns11111port.dele 1wgótio, CJLil' unrionadcomo 111111HB flr,sil Ht ,· tu,11. \ 111,111gur.i io dl''itt port,d ,er.i 11111 gr,mck I' ts'>o nor"la • -.

Revista do IRB ·)uaic1 pre 1sfiopa

Revista do IRB Aém do " ;.. ·Jbusc no portal

;\lanoel \torais - 1 c se J um I H·r,,!o \lrtuti do IHB-Bra.,, nl.O Port 1I ptrm111 que o IHB-Bra;1l Ht• f,u, lllOOCla�Õ(� dt·tr inins 1. . r 1 etum.1 orma11 lu1,1 ne tc cg11 (.rd,id1t ntellt1 �l li,<>111<', nha ) ,, < l',(I <jtl ,lt'l'rt.l1\ u111di','Ol''- dt• rd.1c.1011c1m•nto enntr, tual t1mhl m d • '11°111•1,

Revista do IR

a o exerio

lo<lo J.?,r,tndL fl,q�ur,1cl111ll'ln s1·u� ,1st"111, "-- d' J\ d'

m,•ri

cm s O � ro de dc da l' d IHBB H ho h lh m . elh l. Q l! as prr q e · d l fi q f d q 11 l qu IHBil q b lh , ào mp clo o d J f <. l l: r OJ'1 ''-' ,.,..r 1u k \J fe 'i.h d l cn , l wn faH q h 111n tn o do fll i m:ij�a SIN á m dançad BR nd o par V:' \ c - mel 1. L mm e clo 1 m d ào b h d � m C i G or Sli\ qu np <lL Li 1 •a cia ód . . " , 1 o, um tem � d po c • !tr �I'\ i . . t d m l un i 1 li I c.1" · ,., o ' ne o id m to l \ b d h n t R ct f<B H, ll Ja,u,ro <1 M , .!98 p b 10 nov/rlc } 0

\11111ocl

e a intelig<?ncia do corpo tecnico do IRB-Brasil Re, favorecendo ainda o desenvoivimento de novos jjrotlutos. Esle e o grande ganho c ceriamenle todo o coqio Fiincional nos apoiara nesia ideia.

Revista do IRB -0 SIN est^ sendo apresentado ao mercado segurador?

Manoel Morais-O mercado jii tem nogucs sobrc u SIN em rLin<;ao da rela^ao do dia-a-dia- Anies de colociir cm pratica os moduJns qiic transformam a maneini do rclacionamenlo do IRB-Brasil Re com o mcrcado. tivcmos o cuidudo do conversar e trocar miiitas iddias com o sotor. Esta decisao fdi fiindanicnta! para cvitar quo afguma medida considerada unilateral pudesse scr adotada. Estamos I'azendo testes, nossos tdcnicos (izeram visitas a muiras segiiradoras. E iima iroca constante de informa^oes. Todo esse rclucionamcnto tcm o intuilo de estabclccer bases s6lidas para essc novo passo quo o IRB-Brasil Re esta tomando. Som caiisar ncnhum transtornn ao IRB-Brasil Re, miiito inenos ao mercado segurador. O melbor sislema d aquele qiie alende a todos e da forma mais satisfaldria possivel. Essa e uma grande preocupa^'ao do IRB-Brasil Re. E nao tomar dccisoes dc forma unilateral. Nnssa preociipavao e disciitir com nossos parceiros, com r|Ufm nos relacinnamos para encontrar um caminfio (juc facilitc as opera(,:5c.s. quo de conf'iabilidade, que oicreqa segiiran(,a. Enfim, que atenda a (odus.

Revista do IRB - A implantagao do SIN provocar^ uma mudan^a no perfit de atua?ao do IRB-Brasil Re?

Manoel Morais - O SIN por si sd niio c a soluqao de todos os nossos problemas. Niio c o caminho do ecu. Mas e uma ferramcnca extrcmamenle importante ncssa nova etapa que estamos vivencio no IRB-Brasil Re. No momento em que clisponibilizamos sistemas mndcrnos e confiaveis e aliamos a isso a qualidade tecnica e a capacidade do nosso cor]xi funcional. estamos dando um passo extremamente imporlanic para o IRB-Brasil Rc afirmar-se como um grande ressegurador e uma empresa voltada para o futuro. inclependenlemcnte do ccnario que venlui a ser desenbailo.

Revista do IRB - 0 IRB-Brasi) Re realizou recentemente um concurso para funcionarios e esla agora mudando a forma de trabalho internamente, adotando instrumentos de alta tecnologia. Renovou seu quadro de funcion^rios e sua plataforma de trabalho, 0 IRB-Brasil Re se credencis para atuar em qualquer cen^rio, quer dizer com concorrentes estrangeiros?

Manoel Morais - Nosso podriio idcntco sempre foi de alto nfvel. Buscamos ^ora ganitilir su,i coniinuidude c dotar a Empresa dos rccursos humanos e tecnoldgicos necessiirios )>ara qjuar em qualquer cenario. inclusive em um inoclelo de mercado aberlo. •

Sele^ao de obras disponlveis na Biblioteca de Seguros Rodrigo Medicis pertencentes ao acervo da Empresa. A biblioteestaaberta paraconsultadiariamentedas8as 17 boras, naAv. Churchill, 182, Castelo, RJ. Informa?oespelostelefones (21) 2272-0631, (21) 2272-0655, pelo e-mail cobib@irb-brasilre.com.br ou pelo site wvm.irb-brasilre.com.br.

EMdebate, 5 ^°NTRatodeseguro, danos. "'ecoemeioambiente

AQUESTAO AMBIENTAL

DESENVOLVIMENTO E SUSTENTABILIDAOE

^'^'"'hnioCailosTeiwira.Syep., i'o, Funenseg, 2004 "'"Celanel 0

'P debate por Am ^i)s to ^uinto volume da serie organbcida nio Carlos Toixcira tra?. 8 cstutemas im]5oriantes para o seior cle seguros. 0 con^ '"dpsegiifQ|.,(, c(kligocivil brasiloiro.cleAlineVitalis;

'^tos cleironicos c Seguro: a contrataqao do seguro via -')ntr

'Ut Do As

morais — - r. dc Chrisiicnnc Krassusid Fortes; Os danos

^"Dtiitci cic seguro, de Luis Henrique C. Muhlmann; Pectos OS processiulis cla iVaude no seguro. clcTalita Miranda ^ Ncfocs sobrc o risco c sua agrava?ao, dc Deisy Ellen

0 ateniado tcrrorisla de 11 de setembro cle 2001, ig Q '"s Eduardo deAmeicla Nogueira, Fernando de Lemos p Fonseca Lima; Seguro dc responsaGiamberardino

O seguro de responsabilidadc civil - poluiy^ao p ®hta|; seguronapratcleira, do KatiaWilliansSalescle

^ Rita do Cassia da Costa Silva.

Antonio Carlos Teixeiia et all. 240 p., Rio de Janeiro, Funenseg, 2004.

A tcmatica ambienlal sob o ponto de vista de dez autores icicntificados com a defesa de um moclclo dc desenvolvimenio econbmicn susteniado, baseado em politicas dc controle e prcserva^ao dopatrimbnio natural..Apublicagao tniz refle.xbes sobre a questao ambiental a partir de varies enfociues; educa9ao ambiental, couiiwx/itie,';, agricultura, avarias maritimas. ccologismo, impactos, creditos de carbono. dircito, gestiio e avaliagao cconbmica.

COLETANEA DENORMAS

DOS FUNDOS DEPENSAO

Secretaria da Previdlncia Complementar, 271 p., Brasilia, Minlsterio da Previdencia Social, 2004

O Minlsterio da Previdencia Social e a Secretaria da Previdencia Complementar organizaram esta colctanea que sislcma- H

'^ATo de seguro de acordo

cbOIGO CIVIL BRASILEIRO

Fa, 'Obi^olnik et all, 235 p., Sao Paulo, dos Tfibunais, 2' edqao, 2003. Ha ^t-'guncla cdiyiio, revista e ^ diseiissao a inierpre(j. aiitores sobre disposilivos do novo C.cidigo

Sue clizem respeito ans contratos de .seguro. ,Ao latin artigo analisado. os autures aprcsentam urn

'is ^"r^inpamtivo ondc eonstam os anteeedcnies

'''"'Cos: (1 dispnsilivn tal eomo aparcee no eodigo cle

« redaqao no anteprojeto e aincia a pioposta lor[X'lo professor Fabio Konder Comparalo.

COLETANEA DE NORMAS DOS FUNDOS DE PENSAO

6^ tiza parte do esforqo que o Govemo Federal tern fcito para o aperrei9oamento dos aparatos rcgulatdrios dos fundos de pensao no Brasil.

ON-UNE

Linksdisponlveis em www.irb-brasilre.com.br

• Best's Review - A.M. Best Company - EUA

• Global Reinsurance - Regent Publishing Ltd.

• JTW News - JTW Reinsurance Services - lngla(erra

• Sigma - Swiss Re - Suica

• The Geneva Papers on Risk and Insurance

- Geneva Association - Suipa

® The National Underwriter

'■ •••= the National Underwriter Co. - EUA

NA ESTANTE

• ■V!

iiii Mil wmm R. do IRB, Rio de Janeiro, a 64. n. 298, p.l 1, nov./dez 2004 11

IRB-Brasil Re EM alta I

A Assembleia Legislative do Estado de Sao PauloALESP realizou em outubro passado, jxjr iniciativa do deputado Jose Carlos Stangariini (PSDB), sessao solene em bomenagem ao mercado de seguros.

Na solenidade foram honienageados a Assodagao Nacional de Previdencia Privada-ANAPP, pelos seus 30 anos de fundayao; o IRB'Brasil Re, pelos 65 anos de sua criagao; c o Sindicato dos Corretorcs de Seguros do Estado de Sao Paulo-Sincor, que este ano compietou 70 anos.

IRB-Brasil Re em alta II

O presidente do IRB-Brasil Re, Li'dio Duarte, foi eleito a Personalidade do Ano do setor peio.s leitores da Revista Cobertura. A premlagao foi fetta dia 7 de dezembro em Sao Paulo.

IRB-Brasil Re em alia III

O IRB ganhou ai'nda o premio notaveis 2004, homenageado pelo apuro tecnico de sua atua^ao no merca do de seguros e resseguros do Brasil.0premio foi conferido pelo Jomal do Commcrcio a de?, pcrsonalidades e dez empresas que se destacaram durante o ano.

De crma para baixo: o presidente do IRB-Brasil Re, Lidio Duarte na ALESP; o ministro Marcllio Marques Moreira em discurso na solenidade de entrega do prgmio Notaveis 2004 e o presidente do IRB recet)endo o premio em nome da Empresa.

Seguro possivel: seminario discute crescimento do setor

A lerceira edit:a() do Seminario ttica c Transpurcncia na Alividade Seguradrira. realizada pcia Associa^ao Paulista dos Tetnico-s em Seguro-APTS e pelo Instituto Roncarati de Ciencias do Seguro, disciitiu as possibilidades de cresci mento do setor para 2005, e revelou uma tend6ncia,ja anolada cm 2004, de expansaq de produlos de seguro para as classes C e D.

acnrdo com estudo do Rand Institute for Social Justice, as familias ultimas dos uleniados de 11 de seiembro nos EUA receberam no total 38,] bilboes em indeniza^oes. As companhias de seguro pagaram das indenizagoes, o governo 42%. e as organizat^ues de caridade 7%. atentatos dcixaram 2.551 mortos c 215 feridos, alem de 460 ''"mbeiros e denials membros das equipes de socorrc que morreram nas °Pera56es de resgate. r

^>■3511 ultrapassa Mexico e ocupa \° lugar. em seguros na America Latlna

2003, 0 Brasil. consolidou-se como o maior mercado de seguros America Latlna, ultrapassando o Mexico, agora 2° colocado, em dos prgmios arrecadados. No ano passado, o Brasil arrecadou US$ 14,565 bilhoes em premios, contra Ms 10,920 biltioes arrecadados pelo segundo o "Informe ''^^seg 2004", disponfvel para '^'iload no site da entidade, ^^•fenaseg.org.br.

Governo do Rio de Janeiro apdia criagao de centro de resseguro

A proposta de instalacao, no Rio de Janeiro, de um centro internadonal de resseguro, defendida pelo presidente do IRB-Brasil Re, Lidio Duarte, pode contar com 0 apoio do governo do estado. Tito Ryff, secretario de Desenvolvimento Economico, diz que a escolha do Rio de Janeiro para sediar esse centro de resseguro seria natural, porque 0 estado e tido como "a capital nacional do seguro".

IUi\l 01)

No lucro

O IRB-Brasil Re devera enccrrar o an" pii' ,/ 2004 com lucre) li'quiclo de RS 400 millioes0 presidente Li'dio Duarte, 2004 foi urn ano cante para a empresa, que implementou alg"'^ at;6es fundamentals para tornar o IRB-B'"''^

Re um concorrente de peso em caso de cendrio de abertura do Mercado.

^

"^'Ng dasseguradoras

For export

AAssociacao de Comercio Exterior do Brasil-AEB realizou, em Sao Paulo, 0 XXIV Encontro Nacional de Comercio Exterior-ENAEX.

^iri ° 1*^1^0010380 pelo Sindicato dos Corretores de Seguros de Sao Paulo^ com base em numeros da Superintendencia de Seguros Privados"os ^ Agenda Nacionalde Saude Sumplementar-ANS, analisou 76 gru- U 'I'^dos, fazendo um levantamento estatlstico, cujo objetivo e mensurar a X

'?9o das empresas no mercado brasileiro. 0 responsavel tecnico pelo

® Francisco Galiza e as cinco primeiras no ranking sac as seguintes:

^^^0, Su[ America, Itau, AIG-Unibanco e Porto Seguro. A versao integral ^^I'do pode sen encontrada no site do Sincor-SP, www.sincorsp.org.br.

Na oportunidade, Jose Farias de Sousa, Gerente da Gerencta de Seguros de Governo, destacou a atuacao do IRB-Brasil Re no Segmento Exportador. com enfase nos procedimentos que permitiram, em tempo recorde, a aprovaqio dos contratos de resseguro para as novas Seguradoras EULER eSECREB.

PANORAMA DO MERCADO

L

virrc

PANORAMA DO MERCADO

12 R. do IRB, Rio de .laneiro, a. 64, n. 298, p. 12-14, nov./dez 2004 R. do IRB, Rio de Janeiro, a. 64, n. 298, p. 12-U. nov./dez. 2G04 13

Longevidade, fundos de pensao.... e Viagra

Com 05 avancos da ciencia e melhon^ qualidade de vida nos grandes centre? nos. verifica-se, no Brasil e no mun

Voluntario aumento da expectativa de vida. A este'^ meno se soma, atualmente, uma certs dencia de crescimento do numero de mentos entre pessoas com grande de idade, de ate 20 ou 30 anos. Este fs'®' muito potenciaiizado pelos efeitos de lal mentos que ampliam a vida sexi^'

0 IRB-BrasilR'e um dia de apoio a campanha para a doacao de meduta ossea promovida pe(o Institute Nacfonal do Cancer-INCA. que criou o Registro Nacional de Doadores de Medula Ossea-REDOME/tNCA, cuja funcao e cadastrar pessoas dispostas a fazer a doacao.0 evento faz parte da campanha IRB Voluntario e incentivou os funcionarios da empress e prestadores de services a se cadastrarem como possiveis doadores de medula ossea.

Populagao e economia: tendencias para o mercado segurador do RJ

Em seminario realtzado na Bolsa do Vali>rcs no centro do Rio de Janeiro, organixiido polo.s SiiKliculos das Seguradoras e dos Corretorcs do Rio de Janeiro, Sonoe Sugahara e Simone Figueiredo, ambns da Fundagao institulo Brasllcira do Ceografia e Estalistica-IBGE. mosiraram os resultados de imi esludo sohrc aspeclos ecoiiomicos rcfercntcs a populatan do Rio dc Janeiro, no ijiia! apontam que regioes como a Baixada Fluminense prccisani da prcsenga de cwretores e scguradoras, com o intuitn dc cnxergar as principais earcncias dcssas regioes.

JbRiSPRUDENCIA 200A

'^scisoes dos Tribunals publicadas em 2004 e compiladas pela Biblioteca Rodrigo Medicis.

seguro-acidentede Mnsito - EMBRIAGUEZ

*^0 SEGURADO

embriaguez do segurado, por si so, ^fiseja a cxclusao da re.sponsabilida s lias a

homem, como o Viagra, tem preocup®'^ fundos de pensao,-que-comecam a novos cenarios para o futuro. Em brev®' girac estudos sobre a geragao viagrs

A ocasiao faz o prego Os niveis alarmantes de violencia regi® nas grandes e medias cidades bra^' se5"

lao '^eguradora prcxista no coniralo, pena da perda da cobertura esta "'''cionada a creti\'a constotagdo de ° ^gravaniento de risco foi condigao lie■terrni'inante na existencia do sinistro. Urso Especial conhecido c provide.

^ unan, da 4" T. publ. em '''^8/20()4-REsp. 599,985-Sc-Rcl, '^'liti r^^e.sar Asidr Rocha - Peter ^hdre Brush X Sul America Santa ic ^ ^ ^liguros S/A - Advs. Marco

'"'^10Evvaldo0ValmorSofiati),

^AD 111779/2004)

SEGURO-COBERTURAVIGENCIA

E valida a claiisula que condiciona o infcio da cobertura de seguro ao pagamento do premie, Contudo, nao Faz jus ao recebimento do seguro de vida o beneficiilrio de segurado que tenha sido ritimado fora do perfodo de^ cobertura

(TJ - AC - Ac, unan. 2.319 da Cam. Civ, julg. em 28/10/2003 - Ap.

03.000303-2 - Cruzeiro do Sul - Rel", Des", Miracele Lopes- Advs.; Roberto Lcssa Catao Monamares Gomes Grossi; in ADCOAS 8223213).

(ADV

802.171-00/0 - Capital - Rel. Juiz Ferraz Felisaido: in ADCOAS 8224200),

SEGURO OBRIGATORIO - VALOR QUANTIFICADO EM SALARIOS MINIMOS-VALIDADE

SEGUR0-5AUDE - PEDIDO DE CAUCAO

- IMPOSSIBILIDADE

inS'

estao atingindo, tambem,o setor de 0 ramo auto tem sido um dos mais e a industria de crimes e rcubos tern P do situacoes no minimo pouco conven'-''' 0seguro de um Golf, per exempto, ^-i dos carros mais visados pelos ladrb®®' esiar saindo mais caro do que o Mercedes Benz Classe A,

^Eguf^RO DEVIDA- DECLARACOES

Ma pela seguradan £ ao-comprovacao

''^procedente a alegagao de ma-fe

Fundado o Instituto Memoria do Foi fundado em Sao Paulo, o institul" ria do Seguro-IMSeg,0 IMSeg tem p"*" vo resgatar, preservar e perenizar a do seguro. Para atingir tais objeti^"^| tO^ acervD sera constiiuido per documet^ cos e virtuais, permitindo facib" pesquisa aos mteressados.

Ho Sp das cleclaragdes prcsladas a enlcrmi'hf '' ^'^"mcteria. O insistente c ataque a honestidadc da '^onRgura o dano moral passfvel {TJ -MA - Ac, ^ unan.

ci 1 ^5/q Camara Civ Jiilg, em Ap. 12150/2002 -

~ Rel, Des, Raymundo

M. Caivalho - Advs,; Jose '(j r. de Castro /\zevedo e Antonio Araiijo Frcitas; in ADCOAS

No case de seguro de reembolso de despesas de assiscencia medicae/ou hospitalar nao tem razao, porque e incompatfvei com a nalureza da tutela concedida, que se executa como execugao proxnsoria - CP, art.273, § 3." cumulado com 0 art. 588, II e III (TJ-SP - Ac, unan, da 1" Cam, De Direilo Privado Julg, cm 30/09/2003 - Agr. 298.523-

4/1-00 - Capital - Rel, Des, Gilcio dos Santos; in ADCOAS 8223502),

SEGURO - RESPONSABILIDADE

DO IRB - DENUNCIACAO DA LIDE

Havendo resseguro de esponsabilidadc do IRB. para que Fique asseguracio n direito de regresso. a denunciagao da iide c de rigor (2" TA Civ.-SP -Ac. unan, da 3" Cam. julg. em 30/09/2003 - Agr.

O \'alor da cobertura do seguro obrigatdrio de responsabilidade ci\il de vefculo automolor - DPVAT - e de 40 salarios mfnimos, assim fLxado consoante criterio legal especffico. nao se confundindo com fndice de reajusle e, destarte, nao havendo incompatibilidade entre a norma especial da Lei 6,194/1974 e aquelas que vedam o uso do salario mfnimo como parametro de cotregao monetaria (ST| - Ac, unan, da 2" Seg, Publ, no DJ de 02/02/2004, p. 265 - Resp 153.209- RS - Rel. Min, Carlos .Mbcrto Menczes Direito - Advs,: Desirre Liane Borloli e Newton Domingues Ivalil; in ADCOAS 8224717),

SEGURO DE VIDA - CLAUSULA LIMITATIVA DE RISCO - NULIDADE INEXISTENTE

Nao e nula a clausula limitativa dc risco, constante em contrato de seguro cle vida. carencia de clois anos para a hipotese de morte natural do segurado, diante do equitfbrio da mutualidade que deve reger os conlratos dessa naturezti (2" TA Civ.-SP - Ac. unan, da 5" Cam, julg, em 10/03/2004 - Ap. c/Ver. 650356-0/7 - Marflia - Rel, Jui/ Luis cle Car\'allio; in ADCOAS 8226105),

PANORAMA I I MERCADO

JURISPRUDENCIA

14 R. do IRB, Rio de Janeiro, a. 64, n 298, p 12-14, nov/dez. 2004 R. do IRB, Rio de Janeiro, a. 64, n. 298, p. 15, nov./dez. 2004 15

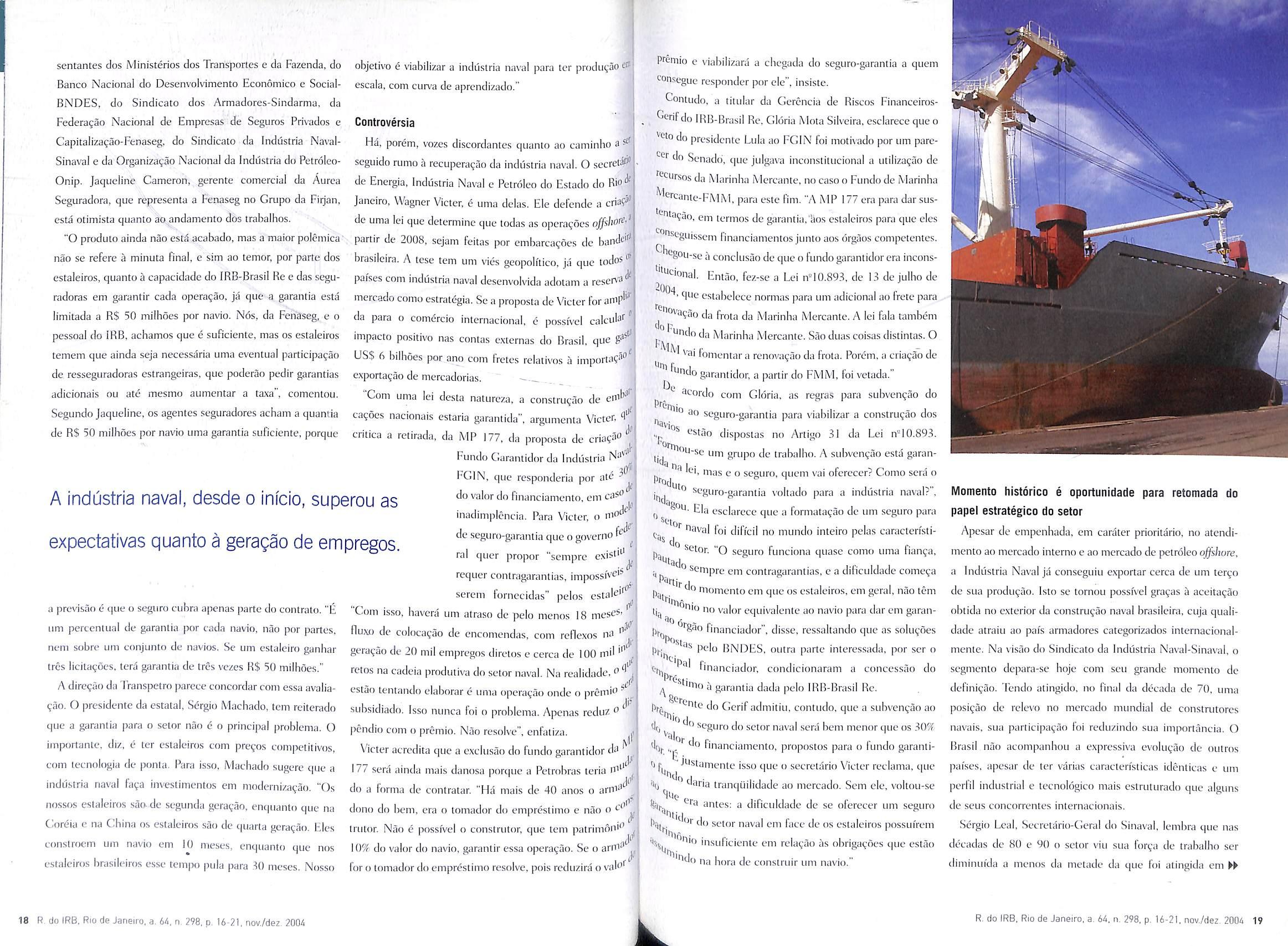

Riscos,seguro e resseguro

Apesar de ser grande geradora de riquezas e empregar nada menos que 22 miLpossoas somente no Estado do Rio de Janeiro, a fabricagao de navios de grande porte e um negocio de alto risco em qualquer lugar do mundo.

O maior risco rclacionaclo a constriivao naval deriva do falo de o valor do na\io ser. geralmente, bem superior ao pairimonio do eslalciro. Mas, a partir de agora, no Brasil, os estaleiros precisam oferccer seguro para evilar os prejuizos do contratante. no case de rompimento de contrato. Essa e uma das mudan^as previstas pela Mcdida Provisoria 177. que allera a !egisla(;ao do Fundo da Marinha Mercante,consolidando as leis reguladoras do setor. O que se espera e que o desenvolvimento de um seguro para o setor resulte em uma ajuda significativa neste momento de relomada das atividades na indiisiria naval.

Para se ter uma ideia, somente a Transpetro, subsidiaria da Petrobras, encarregada de transportar o petroleo prospectado nas plataformas. esta preparando licita^ao, or(;ada em cerca de US$ 1 bilbao. para constru^ao de 22 navios.As novas encomendas deverao gerar 24 mil empregos diretos e 120 mil indiretos. Na avalia<;ao da Transpetro, o I'ndice de nacionaliza?ao dos novos navios sera de 60%, podendo ser ampliado, de acordo com a possibilidade de oferta da industria brasileira. A maior partc sera Pabricada em estaleiros flumincnses. mas a ideia e espalhar as encomendas por todo o Brasil.

Grupo Firjan

Atento a esta realidade. o IRB-Brasi! Re esta trabalhando para desenvolver mecanismos de redu?ao de riscos que i^o-ssibilifcm a oPcrta de um seguro com mais garantias para a fabrica^ao de navios. Nesle sentido estao sendo reali/adas rcuniocs na Federagao das Indilstrias do Estado do Rio de Janein^l'irjan com reprc- »

I TiSiWB '.W

1 N D U S T R A NAVA L

5S^6!««a!B

U R do IRB, Rro de Janeiro, a 64, n 298, p. )6-21, nov./dez. 2004 R, do IRB, Rio de Janeiro, a. 64, n. 298, p. 16-21, nov./dez 2004 17

sentantes clos Ministerios dos Transportes e da Fazenda, do objetivo e viabilizar a indiislria naval para ter produgao e"'

Banco Nacional do Desenvolvimento Economico e SocialBNDES, do Sindicato dos Armadores-Sindarma, da Federacao Nacional de Empresas de Seguros Pris'ados e Capitaiizagao-Fenaseg, do Sindicato da Industria NavalSinaval e da Organizagao Nacional da Industria do PetroieoOnip- Jaqueline Cameron, gerente comercial da Aurea Seguradora, que representa a Penaseg no Grupo da Firjan, esta otimista quanto ao andamento dos irabalhos.

escaia, com cun-a de aprcndizado."

Controversia

premio e viabilizara a cbcgada do seguro-garantia a quern eon.segue responder por clc", insiste.

Contudo, a titular da Gercncia de Riscos FinanceirosGerifdo IRB-Brasil Re. Gloria Mnta Silveira.esclarecequeo do presidcntc Lula ao FGIN foi motivado por um paredo Senado, que jiilgava inconstilucional a utiliza9ao de 't-'eursos da Marinba Mercame, no caso o Fundode Marinha M^rcanto-FMM, para este fim. "A MP 177 era para darsus''-''"3930, em termos degarantia.'aos estaleiros para que elos '^""-''eguissem linanciamentosjuntoaos orgaos compctentes.

brasileira. A tcse tern um vies geopoh'tico, ja que todos'^ pafses com industria naval desenvolvida adotam a resei^'^* mercado corno estratdgia. So a proposta de Victer for amp''^ da para o comercio internacional. e possiVel calculff impacto positivo nas contas exiernas do Brasil. que USS (S bilboes por ano com frctes relativos a importa?^" exporta9ao de mercadorias.

Com uma lei desta nalurcza. a construgiio de em''^ cagocs nacionais esiaria garantida", argumenla Victer. 1' crilica a retirada, da MP ]77, da proposta de criafa"

Ha, porem, vozes discordantes quanto ao caminbo seguido rumo a recupera9ao da industria naval. O secrel^'^ de Energia, Industria Naval c Petrdleo do Estado do Rio* Janeiro, Wagner Victer, e uina delas. Ele defende a cria?^ de uma lei que determine que todas as opcra^ocs "O produto ainda nao est^ acabado, mas a maior polcmica' partir de 2008. sejam feitas por embarca^oes de bandd'^ nao se refere minuta final, e sim ao temor, por parte dos estaleiros, quanto a capacidade do IRB-Brasil Re e das seguradoras em garantir cada opera^ao. ja que a garantia esta limitada a RS 50 milhoes por navio. Nds, da Fcn'ttseg, e o pessoal do IRB,achamos que e suficiente, mas os estaleiros temem que ainda seja necessaria uma eventual participagao de resseguradoras estrangeiras. que poderao pedir garantias adicionais ou ate mesmo aumentar a taxa", comentou. Segundo Jaqueline, os agentes seguradores acham a quanlia de RS 50 milhoes por navio uma garantia suficiente, porque

Fundo Garantidor da Industria I-GIN, que responderia por ate^ do valor do financiamento,em u\i inadimpiencia. Para Victer, o m" de seguro-garaiuia que o governo' ral quer propor "scmprc exist''' :c"

requer conlragarantias. impossb'C'*' ^ sercm forncciclas" i)ek)s cstalc'^"

''Sou-se a conclusao de queo fundogarantidorera incons"fcional^ Entao, fez-se a Lei nHO.893, dc 13 de julbo de '^'1. queestabelcce normas para um adicionalao frcte para ^""^"930(lafrotadaMarinba Mercante.Aleifalatambem

'' "ndo da Marinha Mercante. Saoduas coisas distintas. O \'ai lomcntar a renova9ao da frota. Porem, a cria9ao de '^"ndogarantidor, a partir do FMM, foi vetada."

D ^ acordo com Gloria, as regras para suhven9ao do "''f ao seguro-garantia para viabilizar a constru9ao dos •^avi estao dispostas no Arligo 31 da Lei nHO-893.

a previsao e que o seguro cubra apenas parte do contrato."H urn perceniual de garantia por cada navio, nao por partes, nem sobre um conjunto de navios. Se um estalciro ganbar tres licilagoes. tcra garantia de tres vezes R$ 50 milhoes,"

A direqao da Transpetro parece concordar com essa avalia930.0 prcsidentc da estatal, Sergio Machado, tern reiterado que a garantia para o selor nao e o principal problema. O irnportanle, diz, e ter estaleiros com pre90s competilivos, com tecnologia de ponta. Para isstj, Machado sugere que a indij.slTia naval fata inveslimentos em moderniza9ao. "Os nossos estaleiros sao-de segunda gera9ao, enquanlo que n; Goreia c na China os estaleiros sao de quarta gera9ao. Eles eonstroem um navio em 10 meses, enqiianto que nos estaleiros hrasileiros esse tempo pula para 80 meses. Nosso

'T' • >_ , I'"" t-'Om isso. navera um atraso de pelo menus 18 mesc^ tluxo de coloca9ao de encnmendas, com reflexos na •If gera9ao de 20 mil einpregos dirctos c cerca de 100 m'' retos na cadeia produiiva do setor naval. Na realidade."'' estao tentando elaborar e uma <)pcra9ao onde o premi'' . subsidiado. Isso nunca foi o problema. Apenas reduz o pcndio com o premio. Nao resolve", enfatiza.

na

Victer acrcdita que a cxclusao do fundo garantidor df 177 sera ainda mais danosa porc|ue a Pelrobras teria do a forma de conlratar. "Ha mais de 40 anos o am"'' J/ dono do bem, era o tomador do empreslimo e nao <> trutor. Nao e possfvel o construtor, que tcm patrimOn'''

10^ do valor do navio, garantir essa opera9ao. Se o artTi"' ■it/ for 0 tomador do emprestimo resolve, pois reduzira o vat"'

'"'i, mas c o seguro, quern vai oferecer? Como sera o

'"o seguro-garantia voltado para a industria naval?".

""nnou'ida Se um grupo de trabalho. A subven9ao esta garan tia I'fad "Id; I) "as

Eia esclarccc que a formata9ao do um seguro para "tor "Jo naval foi difi'cil no mundo inteiro pelas caraclerfstisetor, "0 seguro funciona quasc como uma fianga, an ''"'nipre em contragaranlias, c a dificuldade come9a POr "to niomento em quo os estaleiros, em gcral, nao lem l>fit ■ao nnio no valor equivalentc ao navio para dar em garanf). '^'^So financiador", disse, ressaltando que as solu9oes

I'ri "stas t>(. l>clo BNDES, outra parte inleressada, por ser o % financiador, condic Pr^ a

lonaram a concessao do A - "tio ii garantia dada pelo IRR-Brasil Re. do Gcrif admitiu, contudo, que a subven9ao ao tlr, ^ scgnro do sctor naval sera hem nienor que os 30% tlijf „ financiamento, proposlos para <> fundo garanti" ■"'stamente isso que o secretario Victor reclama, que "ii " ''•""■'t tranquilidade ao mercado. Sem etc, voltou-se "Hi. "'ta antes; a dificuldade de se oferecer um seguro do sctor naval cm face de os estaleiros possuivem "lie"nin ■"iv■^9■tni ' nsulicicnie em relagao as obriga9oes que estao ndo na construir um navio."

Momento historico e oportunidade para retomada do papel estrategico do setor

Apcsar de empenhada, em carater priorilirio, no atendimento ao mercado interno e ao mercado de petroleo offshore. a Industria Naval ja conseguiu exportar cerca de um ter9o de sua produ9ao. Isto se tornou possfvel gra9as a aceitagao obttda no exterior da constru9ao naval brasileira, cuja qualidade atraiu ao pafs armadorcs categorizados internacionalmcnte. Na visao do Sindicato da Industria Naval-Sinaval, o segmento depara-se hoje com sou grande momento de dcfini9ao. Tendo atingido, no final da decada de 70, uma posi9ao dc relevo no mercado mondial de construtcres navais, sua participa9ao foi reduzindo sua importancia, O Brasil nao acompanhou a exprcssiva evohi9ao de oulros pafses, apesar de ter varias caracten'sticas idenlicas e um perfil industrial e tecnoiogico mais estruturado que alguns de seus concorrentes internacionais.

Sergio Leal, Secretario-Geral do Sinaval, lembra que nas decadas dc 81) c 9() o sctor viu sua for9a dc trabalbo ser diminufda a menos da mctade da quo foi ulingida em ►►

A industria naval, desde o inicio, superou as expectativas quanto a geragao de empregos.

18 R. do IRB, Rio de Janeiro, a. 64, n. 298, p. 16-2i, nov/dez. 2004

R. do IRB, Rio de Janeiro, a. 64, n. 298, p. 16-21, nov./dez. 2004 19

ENTREVISTA

Responsav-el pela Gerencia de Riscos Financeiros-Gerifdo IRB-Brasil Re,Glona Mota Siiveira tern participado da discussao envolvendo a criaeao de urn seguro-garantia especlfico para o setor naval. Nesta enirex-ista, ela conta que o Irahalho come^ou a ser feito a partir do modelo adotado para a constmgao civil, segmento com algnmas caracten'sticas semelhantes,e destaca as principals premissas estabelecidas para o produto.

A Lei n<'10.893/2004.est^ regulamentada. Como estao se desenvolvendo os trabalhos do Grupo da Firjari?

Comegamos a nos reunir para de^nvolver um modelo para atender a essa garantia. Fizemos uma analogia ao seguro da constTueao civil, onde temos bastante ejqjeriencia. Dai extrai'mos algumas premissas basicas para o produto. A primeira delas foi a altemativa de cria^ao de uma Sociedade de Proposito Especifico-SPE, que estara atrelada h constru9ao de cada navio. Significa que qualquer problema que o estrfeiro venha a ter sobre seu patrimbnio nao poder^ atingir a SPE. Enlao, em qualquer ocorrencia, os recursos da SPE estao protegidos. Essa segrega^ao viabiliza o controle sobre a constru^ao do navio. Esses recursos estao protegidos de qualquer 3920, mesmo trabalhista, que esteja correndo contra 0 estaleiro. El um mecanismo muito importante. Mas nao quer dizer (jue todo 0 estaleiro precise estabelecer uma SPE para construir um navio.

Quais as outras premissas estabelecidas?

Outra premissa d a contrata9ao de agdncias avaliadoras e acompanhadoras da constru9ao, que avaliarao a capaci dade do estaleiro de executar 0 trabalho, se tern instaia9oes suficientes, capacitagao tdcnica.A avalia93o desses agentes d fundamental para que o mercado segurador enlre no risco. As agSncias tambdm deverao acompanhar toda a obra e os

cronogramas financeiros. E um monitoramento necessario a esse segmento.O proprio IRB-Brasil Re vai acompanhar a capacidade da seguradora de t'azer a avalla9ao inicial do risco e fazer 0 acompanhamento, para que qualquer san^ia seja estancada 0 mais rdpido possfvel. Como um estaleiro. para construir um navio, precisa de varies fornecedores, d possivel adotar um outre mecanismo importante,0chamado trustee. O dinheiro que 0 BNDES reservasse para cada fornecedor ja iria direto para ele, sem passar pelo estaleiro.

0 IRB poderd fazer parcerias com resse guradoras estrangeiras?

Nossa capacidade vai ate R$ 50 miIhbes. Com todos esses mecanismos mitigadores do risco que nds colocamos. poderemos chegar ate esse valor para cada risco isolado, no caso de criagao da SPE. Mas a necessidade do mercado d bem maior. Ai, teriamos a necessidade de apoio extemo e cxisle dificuldade nisso, pois as resseguradoras estrangeiras Idm suas prdprias exigdncias. Elos podem ate aceitar nossa estriituravao em cases pontuais, mas de um modo geral seri dificil.

Es^o previstas corregoes de rumo a medida que forem sendo verificadas distor9oes?

Estamos observando que as encomen das estao vindo concenlradas, de uma vez sd. Afinal, serao 22 navios da Transpetro jd na primeira licita9ao. Sao valores

muito grandes e jd estao previstas outra' 20 encomendas. Nao teremos leifP' nem de fazer experiencias isoladas fazendo as corre9oes necessarias. ^ resseguradoras estrangeiras tambem' sentir a mesma dificuldade.

Existe prazo para a definlQao do produ^j Nossas premissas jdestao colpcad^^ 0 produto ja esta configurado.0 da Fiijan esta finalizando a ininuta e ^ temos recebido propostas de all^a? para esta formata9ao.

Qual a principal penddncia, entao?

Falta OS cstaleiros se ajustarcri" jj necessidades do mercado seguradotnds ja sentimos tambdm na consri^ civil, onde tivemos muito problem''^ construloras relutavam em abrir balangos. Hoje em dia consegi^''^ mesmo com construtoras grandes.

Estd previsto algum estimulo d naci'?'^ zagdo dos comportentes?

encomendas da Transpetro irao ^oUribuir para que 0 setor volte aos "'"eis que tinha nos anos 70 e 80. ^lueia epoca ficou conhecida como das melhores da Industria naval ®^'°oal. A reativa^ao do setor tam''ioamizara o mercado de sesWros a .1 " de resseguros no pais. A *®^'acao foi feita na Camara de <^Qrnerci° Americana do Rio de pelo pfesidente do IRBRe, Lidio Duarte, para quem a ^'•"dclo das embarcacoes nos ®stau|_ locais incrementara a seguros maritimos,espe®nte de construcao naval, que ®®gund'9 ®^adade. maior do mundo na

Peir constru?ao dos ita ■ ® carteira de seguros fo. ®nvolvera o seguro de perrje, ® 0 financiador; 0 de ^ ^""stru^io naval, feito pelo estaleiro; e 0 de """■tarsporque grande parte do navega^ao e maquinario Hh. 0 que gera tambem ® ^""ansporte Internacional. W '^'^'•^iplicadoretantona indus®9ai" ■ Momenta Duarte. m W '-'"w

O seguro-garantia vai atender mente ds empresas nacionais, p"' eslaleiros tambem buscam scg garantia sobre a entrega dos fori' dores. O IRB-Brasil Re e 0 grand"^' tentaculo do seguro-garantia no" vC' do nacional.Ao conceder cobertut"| a inddstria nacional. 0 IRB-Bra?' facilitara a participa93o dela nos

1979, quandoofereceu 40 mil empregos diretos e 200 mil indiretos. "A frota mercante nacional tambem foi muito reduzida nos ultimos 20 anos com uma parccla infirna da tonelagem transportada no Comdrcio Exterior brasileiro. Ao mesmo tempo, 0 pai's tern despendido grandes somas em moeda estrangeira para afretamento de navios no mercado internacional, para atendimcnto ao comercio atendido pela bandeira brasileira". lamenta. Leal destaca ifue existem recursos financeiros disponi'veis, vinculados ao setor. para impuisionar o processo de retomada. "A poh'tica de fomento ao setor. instituida no final de 1999, airaves do programa Navega Brasil, ainda nao gerou uma quantidade suficiente de encomendas para ocupa9ao das carreiras da industria. Os estaleiros. hoje. estao com uma grande parte de suas atividades dirigidns a produ9ao de bens e seni9os para a florescente industria de exploragao e produ9ao de petroleo no mar. principal fator para a revitaliza9ao das plantas industrials que hoje observamos". diz, ressalvando, no entanio, que a recuperagao se deve, principalmente, a investimentos estrangeiros nos estaleiros nacionais mais importantes.

Riqueza para 0 pais, empregos para muitos

A industria naval, desde 0 im'cio, superou as expectativas quanto a gera9ao de empregos. Os projetos aprovados pelo Grupo Executivo da Industria da Constru9ao Naval-GEICON, no periodo 1958-1959. previam a gera9ao de i mil empregos diretos, meta que foi atingida ja em 1965, com o atendimento dos padroes de qualidade da mao-de-obra exigidos pelas peculiaridades das tarefas inerentes ao setor. "Em 1979. 0 nivel de empregos diretos atingiu quasc 40 mil. Considerando-se quo a atividade repassa mais do 60% de scus recursos e que estes se refletem nas industrias de apoio ao setor, o volume de empregos proporcionado pela industria naval apresenta numeros subscanciais e cxpressivos. que se elevam de 11 mil diretos e 44 mil indire tos, no periodode 1960 a 1964, a40 mil diretose 160 milindiretos. ao final dc 1979", destaca 0 Secretario-Geial do Sinaval.

Contudo. a parlir dai, 0 setor enlra em franca decadencia, chegando a 2000 empregando apenas cerca de 2 mil pessoas e gcrando outros 8 mil empregos indiretos.

"Hoje, com a revitalizagao de diversos estaleiros. 0 niimero de empregos diretos e daordem de 10 mil, estimando-se em 40 mil o numerode empre gos indiretos. Tomando-se como base de c3lculo da comunidade ligada direta ou indirelamente a Industria Naval, a media,bastante razoavel de 4 dependentes por empregado. pode-se conduir que, no final da decada dc 70 (auge da atividade), uma colctividade de cerca de 800 mil pessoas dcpendia economicamente dessa industria, Esse nrimero poderia atingir cerca de 1 milhao de pessoas se o setor trabalhasse a plena forta", conlabiliza Sergio Leal. •

20 R. do IRB. Rio de Janeiro, a. 64. n. 298. p. 16-21. nov./dez. 2004

'NDliSTRIA NAVAL DINAMIZA setor de SEGUROS

R. do IRB. Rio de Janeiro, a. 64, n. 298. p. 16-21, nov./dez. 2004 21

Sistema Integrado de Negocios-SIN PO RTA PARA 0

UTURO

K -tiej) funcionarios do IRB-Brasil Re e, conseqiienI ^Ve[, ° mercado de seguros nacional comegam a ; Pfit. retina inedita na histdria da empresa. Pela ^eita ^

I ^ de atividade, o IRB-Brasil Re usara opp inteerar automaticamente todas as etapas da 0 ® resseguro. da aceita^ao ao pagamento do sinistro.

^olvjj ^ritegrado de Negdcios-SIN vem sendo desen'^nnente na empresa desde 2001 para interligar

'Pforj^ A conseqiiencia direta € a padroniza^ao das

^ ® facilidade de comunica^ao com as seguradopassa apenas pela questao tecnoldgica, rima quebra de paradigma no dia-a-dia de quern lip^. ^^^"'hado em formuldrios. Em testes desde o im'a^ 0 SIN representa um passo fundamental para

^0 ° rjm banco de dados unico dentro do IRB-Brasil qi]^ f

^rlitara o acesso a essas informatoes pelo merca^''ir ^ 'ritegrar todas as operagoes de ressegiiros e per"^^rita^ao de um banco de dados linico, o SIN e a ^rn novo relacionamento entre o IRB-Brasil Re e ^ ^contecer^ plenamente em 2005,com a cria?ao

' f "^Ofporativo.

executivodo IRB-Brasil Re, Manoel Mofy Ara,."JO. afirma que a ado^ao do SIN revolucionar4 a ^Oipresa com as seguradoras."Esta ferramenta sera

muito importante para o desenvolvimento dos negocios, Quando estiver completamente implantado, o SIN permitiii que a inteligfencia da empresa. hoje em diversos momentos voltada para a execu^ao de tarefas repetitivas. seja direcionada para um gerenciamento mais eflcaz, o que possibilitara a abertura de novos nichos e o aperfei^oamento de operagoes", afirma Manoel Morais.

Segundo Tania Chigres, gestora de Processes responsavel pela implanta^ao do SIN,um dos grandes ganhos do sistema e a otimizagao das informa?6es, tanto intemas quanto externas,"A gera^ao de documentos pelo Sistema,como extratos e slips, vem simplificar, de maneira significativa, analises e pesquisas outrora complexas, agilizando o atendimento ao Mercado Segurador e Ressegurador", explica, Desde Janeiro,o SIN ji e uma realidade nas opera9oes que envolvem os ramos Incendio e Riscos de Engenharia,funcionando paralelamente aos sistemas antigos. Sebastiao Pena, gerente de Riscos de Propriedades. explica que o sistema entrou em fase de homologa^ao e, durante todo esse pen'odo, houve uma duplica^ao, pois as informa^oes eram cadastradas no SIN e em outros sistemas em paralelo. Ainda em dezenibro, todos os novos negocios referentes a esses dois ramos terao informa^oes cadastradas apenas no SIN, Outra mudanga tambem ocorrida no fim de 2004 e a forma de relaciona- ►►

22 R. do IRS, Rio de Janeiro, a. SA, n. 298, p. 22-29, nov./dez. 200i

R. do IRB, Rio de Janeiro, a. 64, n. 298, p, 22-29, nov,/dez. 2004 23

memo com o mercado. Em projelo-piloto iniciado em abril, a alimentagrio da da Comunidade de Seguros-RECOMS passou por iima migra^ao para o ambi'^ iveh, totalmentc integrado ao SIN. Pena explica (.|ue, dcsde 16 de novcmbro, aiimentagao da RECOMS usada para o envio dos resseguros proccssados nss^ radoras cedentes de Resseguro de Massa Informa^ao Mensal-RMIM c Res'' Simplificado Informa^ao Mensal-RSIM, foi substitui'da pela interface xvebEsta era uma demanda antiga do mercado. Ti'nbamos uma rede prdpria da num sistema fechado, o que gerava uma dificuldade operacional para '' radoras, que ja trabalham em ambiente iveh, Os dados rcFerentes aos contf-'" em andamento .serao encaminhados as respectivas areas dentro do IRB-Bni'' que ainda nao estao operando totalmente dentro do SIN. O importante interface com as seguradoras esta totalmente transparence e facilitada", Pena. "Nosso caminho e o estrcitamento da relafao com os clientes e pa"-'" atraves da weh, abrindo um grande leque de possibilidades como, por eX'"' consultas a informa^oes personalizadas, rccebimento e acompanhamento cita^oes setorizadas, divulgafSo de comunicados, normas e procedimenlos'' atualiza^ao aulomatica das aplica9oes disponiveis", completa Antonio Praxedes Weira, homologador e membra do Comite do sIn.

bilitasse 0 desenvoMmento de um modulo de controle estatistico centraiizado, surgiu, entao, a ideia de fazer um sistema novo. "O SIN foi concebido para uniformizar a base de caicuio para todos os ramos, com planiihas compiementares para inclusao de informagoes especificas", completa Pena.

Alem de garantir uma integra^iio oir-fiue das informagoes e padronizar os procedimentos. favorecendo a cria^ao de um banco de dados complete. 0 SIN eliminara tarefas operacionais do dia-a-dia dos funcionarios. Marcio Mesquita, gerente de Aiuiria e Estatistica, lembra que, antes do desenvolvimento do SIN, nao havia um sistema para registrar a opcragao no momento anterior a aceitayao. "O ambiente era dividido em cobran^a de premios e sinistros. Havia sistemas diferenciados para estas duas etapas, mas nao existia qualquer ferramenta para a etapa anterior a aceita^ao do negdcio", comenta Mesquita. A rotina anterior ao SIN era pautada em sistemas isoladose, quando ocorria um sinistro. como nao havia integra^ao automatica, apenas manual, tudas as informaQoes references a aceita^aoe a cobranga dc premio precisa^-am ser lan^adas novamente.

A partir da implantagao do SIN, toda a empresa traballiara sob um sistema unico, que contemplara todos os ramos, da subscri^ao, passando pelo premio ate a ultima responsabilidade. Para qualquer negocio incluido no SIN e gerado um codigo que 0 identifica unicamente. "Essc codigo tera 0 papel similar ao de um CPF permitindoa suaiocaliza^aoemqualqueretapaportodososfuncionariosda empresa. O grande ganho do SIN e a integragiioon-line das informa96es, dispensando os procedimenlos manuais", comenta Reynaldo Cesar Xavier Tavares. gerente de Tecnologia do IRB-Brasil Re.

Manoel Morais de Araujo, vice-presidente executivo do I''®

Origens do sistema

A origem do projeto do SIN esta ligada tambdm a neccssidade de sistemas operacionats do IRB-Brasil Re, a fim de tornados adequado'; piano de contas da Supcrintendencia de Seguros Privados-Susep, De Motais

Pena, a Susep precisava tercondiijoes de acompanhar as opera^oes resseguros dcsde a sua origem ate seus desdobramentos jacom uma umcenariodemodeioabertoderesseguro.Antesdaimpianta^aodoSlN-^ .It'

■isava tercondi^oes de acompanhar as opera^oe.s de e Para o^lnercado'de

Cesar Xavier

Abrir niao de procediinentos manuais significa maior rapidez, seguranga e confiabilidade no acesso a informa9ao. Para opera9oes de premio e sinistro, porexemplo, em cada ramo liavia uma se9ao depremio e outra de sinistro. O SIN padronizara todos os jjroceclimentos de premio e sinistro para todos os ramos. Segundo informa96cs dagerenciade Processamento de Sinistrodo IRB-Brasil Re. para ca da um dos .=15 ramos do IRB-Brasil Rc. foram criados fomiularios para atender as resjiectivas particularidadcs. Assim. o selor trabalhava com varios formuiarios de Aviso de Sinistro, O mesmo acontecia com os Avisos de Premio. Agora, bastam quatroformuiarios. Umparaoavisodesinistro.outropararecupcragao, um terceiropara alterara rescn-a eo ultimopara informara posi9ao da pravisao de sinistros a liqitidar scmestralmente.

em 997, uma tentativa no IRB-Brasii Re de biiscar no mercado internal' mr

da GETEC. rdeio de sistema para seradolado aqui. Mas Pena explica que. dcpois estudo, chegou-sea condusao de que as realidades eram muito diferenf^^^

0 nivei de adapiagao nao iria compensar. 0 resuitado foi a concep^ao if''"' (im sistema descnhado a parlir da nccessidade do usuiirio.

Para evitara manuten^ao c os ajustes nos diversos sistemas em funcioit® em cada uma das areas do IRB-Brasil Re, e na busca de uma solugao 9

Essaredu9ao nasopera9oes manuais e naquantidadedepapeis e aprovadeque o SIN nasceu para simplificaras opera95es. Manoel Morais deAraujo afirma que a redu9ao dos formuiarios, que somavam 60 nos avisos de sinistro, e a comprova9ao, para quern ainda tinha duvidas sobre as vantagens da migra9ao, de que o SIN reduzira tarefas oj^cracionais dentro da empresa. 'Tenho certeza de que o con.o funcional utilizara. a partirde agora, sen conhedmento ea experiencia acumulados ao longo dos anos para desenvolver tarefas mais arrojadas, O SIN facilitara o gerenciamento, pois os dados Ficarao disponiveis instantaneamenle, sem ►►

StSTBMWTEGRADO oeHEGdaos

"0 SIN permitira que a inteligencia da empresa, hoje em divei"^

mementos voltada para a execupao de tarefas repetitivas, direcionada para um gerenciamento mais

2i R. do IRS, Rio de Janeiro, a. n 298, p. 22-29, nov./dez 2004 L

R. do IRB, Rio de Janeiro, a. 64. n, 298, p. 22-29, nov./dez. 2004 25

precisar buscar processes em diversos setores. Com esta base de dados uniforme, a empresa tera uma visao mais abrangente e mais precisa.0SIN e um choque cul tural dentro do IRB-Brasil Re, mas o corpo funcional esla preparado para assimilalo", garante Araujo.

Com interface ri'elj parafacilitaraintera^ao com o mercado e desenvolvido em linguagem ColdFusion, o SIN roda em seividores SUN Solaris, com integra^ao total a interface web e ao banco de dados Oracle. Na ultima semana de novembro,um seminario apresentou ao mercado segurador a migragao da Rede da Comunidade de Seguros-RECOMS para a interface weh. O gerente de Tecnoiogia do IRB-Brasil Re ressaita que a desativa^ao da RECOMSfoi uma decisao que contou com a aprovagao de todo o setor."Quando foi desenvolvida,a RECOMS,apesar de rodar sob uma linguagem prdpria em viainframe, ou seja, num sistema fechado, previa uma expansiio. Mas havia uma forte demanda do mercado para que migrassemos a forma de alimenia^ao dos dados para um ambiente web. Nao adiantava, entao, ter uma rede prdpria se as seguradoras estavam trabalhando em plataforma weh". frisa Tavares. Construido para o ambiente weh e com uma infra-estrutura de seguranqa muito bem delineada, o SIN oferece muitas possibilidades de atua9ao na internet. Toda essa estrutura do sistema foi moldada para que o IRB-Brasil Re entre, ate o fim de 2005, na era dos negdcios virtuais. A meta e inaugurar ainda em 2005 o portal do IRB-Brasil Re para a realiza^ao de negdcios em ambiente weh. Entre as possibili dades que a internet oferece em integragao com o SIN esta a puhlica^ao de formuldrios de premio e sinistro para que o acesso do mercado seja facilitado. Outra funcionalidade em estudo e o use da rede para disponibilizar a Proposla de Resseguro para o mercado, o que agilizaria o aceile dos negdcios.

O gerente de Tecnoiogia explica que o SIN foi desenhado para set implantado aos poucos e com o envolvimento de todo o corpo tccnico do JRB-Brasil Re Manoel Morais de Araujo comenta que foi estabelecido o comite gestor do SIN que ganha novos inlegrantes a medida que o sistema vai se expandindo. Este comite da respaldo e suporte para a tomada de decisoes com a equipe da Gerencia de

Tecnologia-GETEC-"O envolvimento dos tecnicos de resseguro e valioso, pois as funcionalidades do sistema sao moldadas de acordo com as informa(,-oes passadas por eles. O sistema e totalmenle adequado as alividades desempcnhadas

denegOcios

pelos funciondrios da empresa", garante Tavares. dos ramos de Incendio e Riscos de Engenharia,setores em que a adogao ''oSINja d uma realidade, a prexnsao dos tecnicos do IRB-Brasil Re d que,ainda ptirneiro trimeslre de 2005, sejam Icvados para a rotina do sistema mais dez '^tnos, De acordo com a decisao do comite, os proximos ramos serao Garantia e (^esponsabilidade Civil) Geral, RD (Riscos Diversos) e Global de Bancos, f"arnb esta previsto para ciirto prazo o desenvolvimcnto do modulo financeiro, que prove a Integra^ao com o sistema de gestiio NewAge. Nesta inteo SIN.a base de dados,do NewAge enviara registros de movimenta^ao operacional. assinalando negdcios e U'tulos pagos, Outra for9a-tarefa da - "i"-'cioionai, assinaianuo negocios e iuuujs .-.yda GETEC d um trabalho de qualidade para buscar a aplicaqao das melho- • vjc, 1 e um trabaino ae quaiiaaue paia oum.qi o ^ ptdticas de programaijao, visando um desempenho mais robusto do Banco de 'ad N Padr,'/° a pratica, isso se traduz em tempos de resposta mais adequados e "'2a9ao de telas e estrutura de navegaijao. ^^'

dnico tern como premissa que os processos dos-diversos ramos. embora amos implantando os ramos de forma gradual, A ideia de um sisLema de '"^ndo algumas peculiaridades, tern uma mesma espinha dorsal. Neste sent! pccuiianuuues, icm uuui "°sso trabalho junto com a area tecnica, tern sido a procura de similaridade

Procedimentos e a criagao de rotinas padronizadas. elevando o nivel de ptodutividade das ireas de negbcio', explica Tania Chigres.

=.-3;.

'•OtJi

Q "''^3930 com total transparencia de Escalfstica e Atuaria, Marcio Mesquita, ressaita que um dos Uriif da empresa com a ado^ao do SIN e a padronizagao dos dados e a "^'^930 da linguagem em todos os ramos. Antes do SIN, nao havia comuni-

'^''"latizada entre os sistemas de premio e sinistro, O SIN nao so integrou ^Sister como criou espa^o para tornar a informa^ao ainda mais completa, como cnou espa^o para loiodi .1 1 - , exijj, ^^^"^nchimento de dados na aceita^ao dos negdcios, ferramenta que nao S 'f^B-Brasil Re.

0 FMTURO CK -GOil

Da esquerda para a direita; Antonio Pedro Praxedes Vieira da GECOM-RJ, Jose Mario Scares da Costa da GETEC, Manoel Morais de Araujo, Vice Presidente Executive, Sebastiao Furtado Pena da GERIP, TSnia Ctiigres Kuscbnir da GETEC e Adilson Novis de Menezes da GEPRE.

s qq P'^emio e sinistro, "Caherd ii GEPRE a fungao de analisare validar SQL. das informa^oes e. no caso de constatar qualquer inconsistencia.

'♦ItQp i , Vt envolvida, a sua corregao", explica .Adilson.

tot ° Adilson Novis de tVIenezes, gerente de Processamento de Premio, a de inclusao de dados no sistema ficar^ dilui'da pelas areas pertinenles uma grande aliera^ao, tendo em vista que a dislribuigao das responf, '^ito

explica que, antes do SIN, o processo de la ^onsult [ Pc^^encias. "O SIN permite este cruzamento de dadosde forma instanianea. Sejj tinha que ser buscado e alimcntado manualmente coma Mesquita.

\i;

R, do IRB. Rio de Janeiro, a. 64, n. 298, p. 22-29, nov./dez. 2004 27

Vf| nevA ott M IRV e ttfluradoK*

Pa A mudanga e que,agora, no memento dc quitar o pagamcnto. ■Ssive] k

ressaitaaindaque obancodedados tera

um papel fundamental no 'Ssa"^®nto de recupera^ao de sinistros.

'Qs n^amcnto de sinistros era ar aucomaticamente a situa^ao do premio, se foi pago ou sc cxis-

Intera^ao com o mercado e convergAncia de dados.

O Gerente de Tecnologia do IRB-Brasil Re, Reynaido Cesar Xavier Tavares, comenta qua, quando toda a empresa estiver integracla, qualquer levantamento estati'stico sera feito em tempo recorde. Isso sera possfvel ^933 ao grande banco de dados que 0 SIN alimentara diariamente. Mas esse cenario so se tomara uma realidade de fato dentro do IRB-Brasil Re no terceiro ano de pieno funcionamento do SIN. Outro ganho que 0 sistema proporcionara a empresa esta reiacionado a area de retrocessao. As inFormafoes serao prestadas mais rapidamente, tomando as negocia9oes com o mercado intemacional mais faceis.

A plataforma unica de trabalho criada a partir da iitiliza9ao do SIN permitini,em medio prazo, mudangas no ambiente de trabalho dentro do IRB-Brasil Re. Sebastiao Pena comenta que, num future proximo, sera possi'vel criar urn ambiente de aproximagao com subscritores de Riscos de Propriedade, para o estabelecimento do nilcleo de subscrigSo destes ramos e dos demais, com todos os ripns de profissionais atuando juntos num mesmo ambiente, sem mudan9as de estrutiira gerencial. "Com a atuafao de subscritores num mesmo ambiente, a alimenta9ao das informagoes no sistema ganhara agilidade, medida que vai impactar positivamente nas condigoes de trabalho, no tempo de resposta e no processamento do resseguro. Do ponto de vista gerencial, teremos um ganho qualitative, pois havera maior flexibilidade no gerenciamento do niiclco de subscritores, em conjunto com OS diversos gerentes cnvolvido.s no ]5rocesso", detalha Pena. O caminho natural, segundo Pena, sera a integrayao do modulo de subscri9ao pela internet, com as seguradoras e os resseguradores exiemos. O gerente de Riscos de Propriedade explica que as seguradoras poderao fazer essa integravao pelo site do IRB-Brasil Re, podendo ter acesso, dessa Forma, a planilhas de neg6cios do SIN, para formalizar jiedidos de taxa9ao e cobertura de resseguro. A respos ta do IRB-Brasil Re .sera feita no mesmo meio elclronico, eliminando o envio de fax. cartas e propostas de resseguro. Numa ctapa posterior, pode-se pensar num cenario em que processes senlo subslituidos por arquivos elctronicos. Neste mesmo cenario, programas conipiementares possibiliiarao aos subscritores 0 acesso automalico ao banco de dados, para simular cota9oes alternativas baseada.s em tarifas cletronicas e criterios nao-convencionais de taxagao

Para a gerente Comcrcial de Porto Alegre do IRB-Brasil Re,Evany Alves de Mello Farias, a importancia do SIN e enorme no conlrole dos negocios, principalmente nas drcas de subscriviio, que,com tima atuatao descentralizada, poderao padmniz, as cotatoes expostas as diferentes seguradoras. "A imp]anta9ao do SIN fard grande dlferenga na agilidade da infonna9ao e na padronizagao dos formularios. Ou tre ganho e a franspardncia,ja quo (,s dados estarao disponfveis on-line", diz Evany. Em Sao Paulo,o gerente Comcrcial do IRB-Brasil Re, Sergio Bezerra, obsen' que o SIN tenl papef imprescindfvel no processo de inser9ao do IRB-Brasil Re num mercado cada vc/ mais competilivo. Ele ressalta que. num mercado aberto, a competivao se iorna impossfvel quando nlio se pode contar com a rapidez

das infornia90cs. •

dos teen iocs de resseguro e valioso, pois as funcionalidades do sistema sac moldadas de acordo com as informagoes passadas por Reytialdo Tavares, gerente de tecnolf^'^ do IRB-8rasil Re

ENTREVISTA

Luiz Appolonio Neto, diretor de Planej'amento e Desenvolvimento do IRB^tasil Re,advogado.fomtado pela Faculdade de Direito do Largo Sao Francisco da ^""Brsidnde de Sao Paulo. Foi presidente da Conipanhia de Saneaniento Bdsico do ^<^0 de S«o Paulo (Sabesp)eiiire 1993 e 1995.Antes disso(I991/I993),ocupoii

Presitle-ncins da Conipanhia de Gas de Sao Paulo (Comgds) e da Associagao 'fiira das Eiiipresas Esladuais Distribiiidoras de Gas Ganalizado (Abegds). Na de 80, exerceii no Ministerio da Fdzenda as fungoes de Secretdrio Ceral e trahalhou no Banco do Brasil como chefe de gabinete do diretor da Carteim CoHieVcio Exterior(GACEX).

projeto ambicioso que transformard as rela?oes do IRB-Brasil Re com 0 amoicioso que iraribiuiJiidKi ■Mercadode scguros. E assim qua LuizAppolonio Neto. diretor de Planejamento al*\ -

'^senvolvimento do IRB-Brasil Re, define 0 Sistema Integrado de NegdciosNesta entrevista,Appolonio Neto explicaporque a adogao do SIN possibi""1 gerenciamento mais eficaz e a abertura de nichos para-O aperfeiQoaIRB-Brasil Re.

I IRB-Qual a importancia doSIN para 0 IRB-Brasil Re? Eui'. «

^ -w mo _ ijuat a imponancia uuain p-aio v n.- -—

'Appolonio Neto - Este 6, sem duvida. um dos mais importantes projeEmpresa. O Sistema Integrado de Negocios-SIN vira operacionalizar. de um unico sistema informatizado, todo o negocio do IRB-Brasil Re, 1^ orjgem at6 a extin9ao plena da responsabilidade. O SIN foi conce° fun9aodanecessidade demudantas nossistemas operadonaisdoIRBEe, para adequa-los a uma nova realidade de mercado, pensando, p um cenario de modelo aberto de resseguro. evitar a manutenfao e ajustes nos diversos sistemas de processamento na Empresa, em busca de uma melhor soIu9ao, que possibilitasse 0 de um mddulo de controle estatfstico centralizado, surgiu a fazer um sistema novo, corn uma base de cdlcuio uniforme para de fK ^ famos e com planilhas complemencares, para a inclusao de infor^specfficas de cada ramo.

"0 IRB- Quetransformagoes a impiantagaodo SIN trar^ para 0 dia-a-dia da

"■6sa? fei gerenciamentomaiseficaz,paraaaberturade novosnichoseparaoaper- itu %. v.—-•do IRB-Brasii Re. O gerenciamento ser^ facilitado, jd que os div disponfveis de forma imediata, sem necessidade de recorrer-se a fontes. O IRB-Brasil Re terd uma visao mais abrangente e precisa.

R. do (RB, Rio de Janeiro, a. 64, n. 298, p, 22-29, nov./dez. 2004 29

zar uma .'a

28 R do (RB, Rio de Janeiro, a. 64, n. 298, p. 22-29, nov./dez. 2004

"0 envolvimento

'Appolonio Neto - O Sistema seri uma importante ferramenta para o a de nossos negdcios. Quandoestivercompletamenteimplantado, da Empresa que hoje, em diversos mementos, esta voltada para a de tarefas repetitivas, ser5 direcionada para conceber novas operagoes, L

Atraves desse ambicioso projeto, de forma in^dita, 0 IRB-Brasil Re estara integrando, por um linico sistema mecanizado, todo 0 processamento interno de um determinado negocio, abrangendo todos os seus estSgios intermedi^rios. O SIN ja € uma reali dade na area da Ger^ncia de Riscos de Propriedade para os ramos Riscos de Engenharia e Incendio. Os prPximos ramos a serem implantados serao RC Ceral, que tambem faz parte daquela Gerfencia, e Carantia, da Gerencia de Riscos Financeiros, prosseguindo, assim, ate sua plena instala9ao. E importante ressaltar, ainda, que por ser um sistema constru/do para 0 ambiente web, e com a implanta9ao de uma infra-estrutura de seguranfa, as possibilidades de comunicagao extema atrav6s da internet sac inumeras. Estamos impiantando um marco diferencial na qualidade de nossas opera9oes e dos servi9os prestados a nossos clientes e parceiros de negocios, reafirmando a presenga e imponancia do IRB-Brasil Re para o aprimoramento e desenvolvimento de nosso mercado. •

Valorizacao por uma vida

SAUDAVEL

Manter uma rotina de hibitos saudaveis, com a prdiica regular de exercicios e uma alimentafao balanceada, sem fumar, sac fatores importantes na busca pelo "elixir" da juventude. Isso todos sabem, A grande novidade d que agora, os bons hdbitos podem "premfar" o consumidor. ajudando-o a obter um desconto no momento em que for contratar um seguro de vida.

Por conta de uma parceria entre o IRB-Brasii Re e a Transamertca Reinsurance, resseguradora norte-americana. est^ chegando ao Brasi! um novo conceito em matdria de seguro. Sao os chamados seguros de vida para riscos preferenciais. "No caso do seguro de vida, o risco preferencial pressupoe, basicamente, uma pessoa que tern

uma vida saud^vel, faz exercicios regulares, tern urna de colesteroi normal, enfim, uma pessoa que se cU',d^'' explica Salvador Leal de Souza Costa, gerenle de Pessoais do IRB-Brasil Re.

Mas, esse conceito, que parece tao simples, s6 agor^ sendo aplicado no Brasil. For muito tempo,antes da cb^''^ da desregulamenta^ao do setor, ocorrida em 1992, as eram tabeladas. Nao se levava em conta a diversidad® riscos. Ou seja, os "bons riscos" acabavam nao sendo \r siderados para que, na m^dia, a diferen^a compensasS^ . classificados como "maus" riscos. "A partir da liberafS" tarifas, num primeiro momento, o movimento do met''^ , foi 0 de sobretaxar os riscos mais agravado.s. Agora, o 0^"

•^cnto e de subtaxar os riscos menos ^gravados. Os riscos preferenciais aplicam^ aos segurados que tern condigoes de saiide superiores a media", conta Leal. Em materia de conceitos preferenciais, a def;a do; sagem entre o Brasil e os Estados Unide ® gfande. La os avan^os na classifica^ao

PROCURA POR PRODUTO E GRANDE

M.«

'^scos remontam ainda S decada de 40. mo assim, na opiniao de "Rodolfo ^^brhahn,diretor gerente da Transamerica

P^ra a America Latina, esses produtos Re R°derao ter um grande impacto para o ®5cimento do seguro de vida no mercado "Q produto tern varias vantagens. •dela.s e de oferecer um premio mais JUsto j • Qe acordo com o perfil do risco. A ^ ^ Permitir ao mercado brasileiro com^ o mercado offshore", analisa.

Segundo o gerente do IRB-Brasil Re, Salvador Costa, varias companhias tem procurado informacoes sobre o novo produto. "Posso citar, por exemplo, a Mapfre Seguros e a Porto Seguro." Mas, foi a Nationwide Seguradora quem saiu na frente, sendo a primeira empresa no Brasil a lan9ar um produto com o ftnow-bowdisponibillzado pelo IRB-Brasil Re e a Transamerica Re. 0 Vida Personalizada, como e denominado, foi lancado em agosto, depois de quase um ano de negociacoes. Segundo a diretora tecnica e atuarial da companhia, Elizabeth Bartolo, a procura pelo produto tem sido grande. "Apesar de estar no inicio, sentlmos que a procura tem sldo bastante satisfatorla. Era uma necessidade do mercado que precisava operar capitals mais elevados e trazer para o Brasil essa parcela que comprava seguro fora do pals, ilegalmente", opina.

Aliiis'para os especialistas, esta e uma das ■^des j. ^'antagens desse novo seguro. "Esse '•P^de: SUr envolve uma parcela de sefiQ realidade, e feita ®lor. E 0 chamado mercado offshore",

k "cao executivo do IRB-Brasil Re. Nao dimensionar quanto movimenta

'^^'"cado, Mas sao seguros que envolfQ'flif ^denita^oes com vaiores elevados e atado;s "Sarti, irregularmente no exterior, com ^ ^rito do premio em dolar.

problema e que, antes da par^ cj 5- ^RB-Brasil Re com a Transameri'^^0 h,""avia no Brasil um produto que 'tiss contratar um seguro de vida acima de R$ 10 milhoes.

^^lli ° mercado brasileiro nao tra- iSVa % vaiores segurados em Vida 'A^Ptante acima de R$ 1 milhao.

'^^PsequSncia, o consumidor da \ alt;a <^a que quisesse segurar sua Vida, PPal acima disso, tinha poucas

Voltado para o piiblico A, o produto tem tido uma procura grande nas regioes brasileiras onde estao concentradas as grandes fortunas, como Sao Paulo, Rio de Janeiro, Goias e Minas Gerais. Os vaiores garantidos pelo Vida Perso nalizada variam entre R$ 1 milhao e R$ 15 milhoes para morte natural, e pode chegar a R$ 19 milhoes, no caso de morte acidental.

Alem disso, os precos sao muito mais atrativos do que um seguro comum. Para seterideia, segundo calculos da segu radora, para um consumidor de AO anos, nao-fumante, que pode ser encaixado no chamado risco superpreferencial, uma apolice, com valor garantido de R$ 1 milhao, custa R$ 152,81. Ja no caso de um seguro comum, para o mesmo montante de indenizacao, o premio e de R$ 191,05. A medida em que a idade aumenta a diferenca e aInda maior. Ja um consumidor de 60 anos teria que desembolsar R$ 1.181,89, no superpreferencial e R$ 1.728,88 no seguro comum. Por enquanto o produto esta sendo vendido nas regioes Sul, Sudeste e Centro-Oeste. No proximo ano deve chegar ao Nordeste. E as expectativas para a comercializacao em 2005 sao animadoras. A empresa espera vender 20 produ tos por mes no Vida Personalizada.

30 R. do IRB, Rto de Janeiro, a. 64, n 298, p. 30-33, nov./dez. 2004

R. do IRB, Rio de Janeiro, a. 6A, n. 298. p. 30-33. nov7dez. 2004 31

op^oes: contratar varias apolices em diversas companhias, pulverizando o risco ou partir para o mercado paralelo."As pessoas lan^am mao do mercado ojfshore, talvez pela falta de capacidade financeira do naciohal. Ha tambem a questao do status de se ter urn seguro em ddlar", analisa o gerente do IRB-Brasil Re.

Ele ressaita que os riscos que se correm com esse tipo de contratagao sao grandes, que esse e um mercado ilegal. "Em caso de probiemas com a seguradora on no momento de receber a indenizaqao nao h.i nenhum amparo legal, pois este nao e um seguro reconhecido por lei. Alem disso, para 0 beneficiario do seguro, a entrada ilegal da indeniza?ao podera incorrer em s6rios probiemas no momento da decIara9ao do Imposto de Renda.

Novos tempos

Com a parceria IRB-Brasil Re e Transamerica, o perfil desse mercado devera mudar bastante, pois o produto permite a garaniia de capitais segurados ate R$ 15 milhoes,

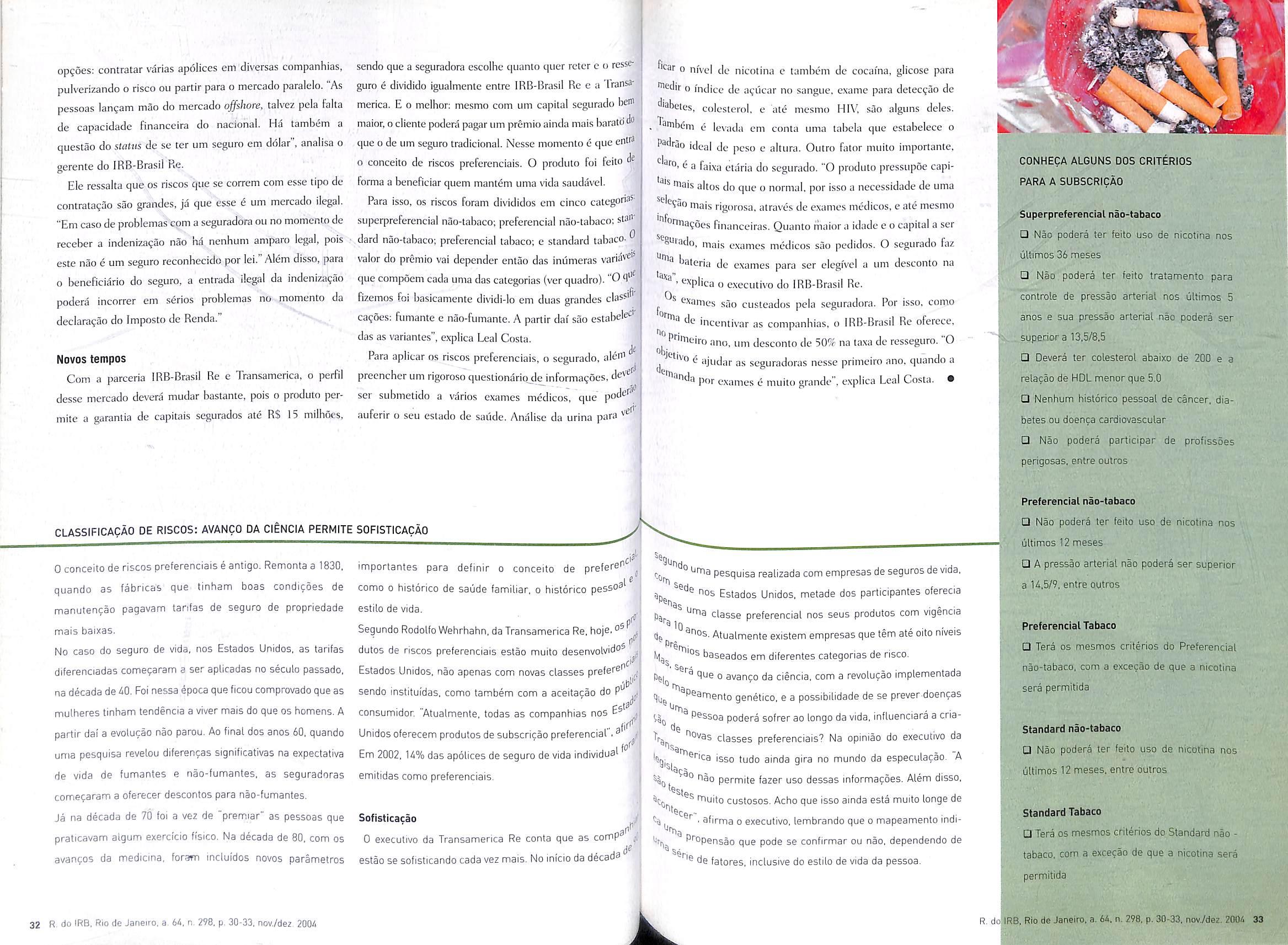

sendo que a seguradora escoihe quanto quer rcter c o ressc guro e dividido igualmenle entre IRB-Brasil Re e a 'Iransamerica. E o melhon mesmo com um capital segurado bem maior,o cliente podera pagar um premio ainda mais baratd d" que o de um seguro tradicional. Nesse momento e que entJ^ 0 conceilo de riscos preferenciais. O produto foi feito forma a beneficiar quem mantem uma \nda saudavel. Para isso, os riscos foram divididos em cinco catego"^'' superpreferencial nao-tabaco; preferencial nao-tabaco; sta"^ dard nao-tabaco; preferencial tabaco; e standard tabacovalor do premio vai depender entao das inumeras varia^^'^ que compdem cada uma das categorias(ver quadro)."0 fizemos foi basicamente dividi-lo em duas grandes clas^''^ canoes; fumante e nao-fumantc. A partir dai sao estabe!'^^'' das as variantes", explica Leal Costa.

Para aplicar os riscos preferenciais, o segurado, alen^ ^ preencher um rigoroso questionarioj^informa^oes. de^'^ ser submetido a vdrios examcs medicos, que pod''^ auferir o seu eslado de sai'ide. Analise da urina para

CLASSIFICACAO DE RISCOS: AVANCO DA CIENCIA PERMITE SOFISTICACAO

0 conceito de riscos preferenciais e antigo. Remonta a 1830, quando as fabricaS que tinham boas condicoes de manutencao pagavam tanfas de seguro de propriedade mais baixas.