TiiT-,

A.

Lider em tecnologia de resseguro na America Latina, o IRB-Brasil Re garante a estabilidade das seguradoras.

Petroieo, Aviagao e Energia. Setores dinamicos da economia qua impuisionaram

o resultado do IRB-Brasil Re em 2001.

A presents edi^ao da Revista doIRB apresenta expressivas contribui^oes. O atuario Adyr P. Messina, funcionarlo aposentado do IRB-Brasil Re com extensa folha de services k Empresa, repete sua performancecomo autor,desta vez com texto dedicado a conceitua9ao de "risco isolado", com exemplos de ocorrencia em diferentes ramos do seguro. E o economista Francisco de Assis Braga,consultor de Riscos e Sinistros e membro do Conselho Diretor do Instituto Brasilelro de Direito do Seguro, demonstra como, no fiituro, as coberturas de Advance Loss ofProfitse Delay Start-up, para perdas de receita nao realizadas por atraso no inkio das opera^oes de novo empreendimento, se tornarao cada vez mais utilizadas pelos empresarios.Ja a gerente de Riscos Pessoais do IRB-Brasil Re, Marisa Moraes de Souza, em texto agil, mostra como parceria com a Munich Re representa importante ferramenta para o restabelecimento dos criterios medicos e tecnicos no ramo Vida. Seu texto esta fortemente ligado a materia elaborada por mddicos do seguro, que diz respeito ^ Doengas Graves em Medicina do Seguro.

Com urn crescimento de 40,1% em sua arrecadagao,

o IRB-Brasil Re consolida sua atuagao e segue rumo a novas conquistas.

Ha 63 anos crescendo com o Brasil

Outre importante texto publicado nesta edi^ao, em primeira mao no Brasil,e o de autoria de Matthew Kelly, assistente de Vice-Presidencia da area de Specialty Lines da Employers Re, que visa a estimular o debate sobre

0 seguro de RC de Diretores e/ou Administradores na America Latina

A advogada Flavia Reis Pagnozzi envia Algumas ConsideragoesJurtdicassobre

0 Seguro-Garantia, e Ricardo Xavier,superintendents tecnico adjunto da Fenaseg, descrcve os reflexos que a Alca e o Mercosul podem ter sobre 0 mercado segurador brasileiro.

Alem dos artigos tdcnicos, amplas informa9oes para os leitores que consultam nossas se96es fixas.

fl/o de Janaro;Av. Marechal CSmara, 171 - Sao Pau/o; Rua Manoel da Nobrega, 1.280/7° andar ftjrto A/egra-Rua Coronal Genuino,421/1 randar - Bras/y/a.-SCN - Edifi'cio BrasiiiaTrade Center, Quadra 1 •BI.C/16''andarFale com 0 Editor

Editoria da Revista do /flSsolicita aos leitores que enviem suas opinioes,sugestoes e contribuigoes para a Coordena?ao de Comunicapao e Marketing Institucional do IRB-Brasil Re,Av.Marechal Camera,171,sala 808, Castelo-CEP 20020-901 - Rio de Janeiro - RJ,ou pelos e-mails mclopes@irb-brasilre.com.br ou comunlcacao@irb-brasilre.com.br.

"Pre2ados senhores, Gostaria de receber informa^oes sobre a Revista Aldo Augusto Dutra de Morais- Cuiabi- MT

"Gostaria de esclarecimento de como poderei receber exemplares da Revista do IRB."

Mario Luiz Feitosa-

Prezados Aldo e Mario, Respondendo aos e-mails de voces, sobrepraticamente o mesmo assunto, informo que a Revista do IRB i de distribuifdo gratuita, hastando que os interessados mandem sens nomes, enderefos e CEPspara os e-mails indicados no inicio desta pdgina. Respondendo matsespecificamente a voce,Aldo,podemos dizer que a Revista do IRB i umapublicagdo quase tao antiga quanto a Empresa que a edita, que completou, a3deahrilde 2002,63anos de existencia. OIRB-BrasilRe, entao Imtituto deResseguros do Brasil,foifundado em 1939.Jd no ano seguinte circulava a primeira edigao de sua Revista. Como voces veem, iuma longa e bonita histdria de divulga^ao de materialelaborado por excelentes tlcnicos de seguros, com o objetivo de noticiar o que de mats significative ocorria no mercado segurador brasileiro e internacional. Por este motivo, isempre bom constatarmos o interesse de novosleitores napublica(do de nossa Empresa. Obrigado.

"Tendo sido aprovado no liltimo concurso para habilitafao de corretores de seguros,solicito a gentileza de providenciar 0 regular envio desta conceituada revista para a minha residencia."

Jos^ Eugenic Najan Fontes- Rio de Janeiro- RJ

JosiEugenia, Sua assinaturajdfoiprovidenciada, tendo sido o seu name adicionado a nosso catdlogo de assinantes. com satisfagSo que vemos que a principalpublica^do do IRB-BrasilReiobjeto de interesse de um segmento de tanta importdnciapara o mercado, como i0 dos corretores. Ainda maissabendo quese trata de um antigoJunciondrio da Empresa, que agora ingressa no mundoda corretagem.

Aqueles que desejaretn receber a Revista do IRB deverao comunicar o seu nome ou o de sua empresa,endere^o e CEP 4 Coordena^ao de Comunicapao e Marketing Institucional do IRB-Brasil Re pelos telefones(21)2272-0640 e(21)2272-0863 ou ainda atravesdos e-mails mclopes@irb-brasiire.com.br e comunicacao@irb-brasilre.com.br. A distribuipao e gratuita.

A Revista do IRB registta, com pesar, o falecimento de Ivan da Mota Dantas, ocorrido em dezembro de 2001. Exdiretor de Operapoes do IRB-Brasil Re(cargo que exerceu a partir de 18 de maio de 1992), ocupou interinamentea Presid^ncia da Empresa de 18 de dezembro de 1992 ate o tdrmino de seu mandate,a 16 de fevereiro de 1993. Dantas ocupou ainda posipao de diretor no Sincor-RJ,sendo considerado um dos maiores estudiosos do seguro no pafs, como podem atescar vdrios artigos tecnicos de sua autoria veiculados por diversas pubiicapoes especiaiizadas nos liltimos anos.A Revista do IRB,em sua edipao n'285 (julho/setembro 2001), teve o prazer de acolher em suas pdginas o texto de sua autoria incitulado Qual o Modelo?, em que apresentava propostas para "obter um modelo de convivencia produtiva no presente e de construpao do fiituro" para o mercado segurador brasileiro. Ultimamente, Ivan Dantas vinha atuando como consultor da Fundapao Nacional 3os Corretores de Seguros Privados - Fenacor.

8

11 21 22 23 24 25

Na Estante

Cartas dos leitores com opinioes, sugestoes e contribuipoes.

Selepao de obras de interesse para os profissionais de seguro.

VocE Sabia Que...

Questoes que despertam curiosidade nos profissionais da area.

Panorama do IRB-Brasil Re

O que esta acontecendo dentro da nossa empresa e que nossos clientes gostariam de saber.

Artigos Tecnicos ~ Marisa Moraes de Souza Edson Andradc,]os^ Roberto Pinto e Reginaldo Wanis Ricardo de Sa Acatauassii Xavier Flavia Reis Pagnozzi lA Web

Um guia de sitesdo mercado de seguros e resseguros.

Pelo Mercado

Acontecimentos do mercado segurador.

Acontece

Cursos,seminarios,debates que podem contribuir para o seu aperfeipoamento.

IRB-Brasil Re em Grandes NOmeros

32 44 45

Especial - Materia de Capa Invesdmentos c Seguros na Area de Petrbleo

Artigos TEcnicos

Francisco de Assis Braga Adyr P. Messina Matthew Kellv

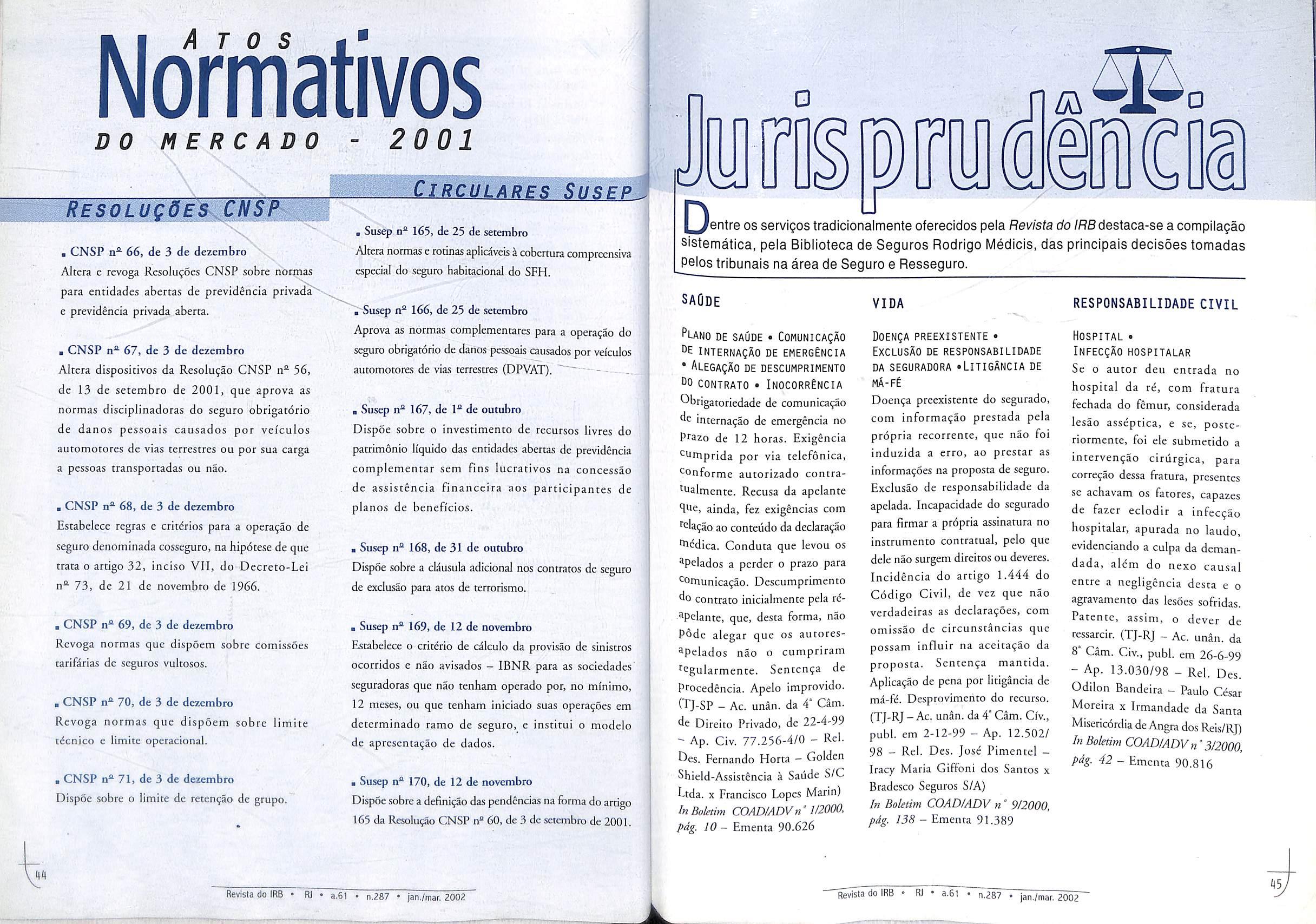

Atos Normativos

Seguros Rodrigo Medicis,pertencentes ao acervo da Empresa,com assuntosconsideradosde interesse mais imediato para o tecnico do mercado segurador.Os interessadosem consultar as obras poderao procura-las naquele setor,localizado na Av.Churchill, 182-Castelo-RJ.ou obter informacoes pelos telefones(21)2272-0631.(21)2272-0655 ou pelo e-mail gbriggs@jtt-brasllre.com.br.

Seguros! Contabilidade, AtuAria e Auditoria

Silney de Souza

220 pd^nas — Editora Saraiva

Sao Paulo — 2001

O livro i dividido em quacro partes: Seguros; Contabilidade de Seguros e Sistemas de Informa^ao de Apoio a Gestao; Atuaria e Auditoria de CompanhiasdeSeguro.Oautorparte[ das perspectivas histdricas e chega 4 | arualidade, ucilizando dados e E exemplos praticxis e colocando-osem contextos que refletem de perco a realidade do mercado segurador.

bo Retrato de Vargas A Carta de Brasilia:

150 Anos de Fenaseg

Paulo Amador

141pd^nas-Editora Grupiara-Rio deJaneiro-2001

IAedi^ofaz partedascomemora96esdos50anosda Fenaseg.

I Conta em detaJhes a histdria e a evolu^ao da entidade e a atua9ao de seus diretores, conselheiros, tdcnicos e ftincionirios,Tudo nocontexto maisamplo da histdriageral do mercado deseguros,capitaliza^ao e previdencia privada noBrasil.

Rascacielos

\Munich Re Group

159 pdginas - 2000

'Explica todos os detalhes relacionados com riscos, problemase tecnicas aplicadas em um projeto de arranha-cdu,indicando possiveis solu^oes,tanto do ponto de vista arquitetonico como do ponto de vistado mercado segurador.

A pubiica^ao de 2000 foi relan^ada com 0 suplemento II de septiembre de 2001, analisando em que medida a construgSo das torres gdmcasdo World Trade Center,derrubadas ap6s os ataqucs terrorisras em Nova York,influcnciou no alcance do I sinisrto e nas companhias deseguros e ressegiros.

Debate

3 E 4

Diversos autores Rtnenseg- Rio deJaneiro -2001

Esta obra e baseada em 18 monografia^ de gradua^ao e pds-gradua^ao de alunos da Universidade Federal Ho Parani (UFPR), ligados ao Nucleo de Estudo' do Direito Civil do Seguto,que d mantido pelo convdnio firmado encre a Funenseg e a UFPROs quatro volumes da sdrie aptesentam os temas Responsabilidadc Civil, Garantia; Saude,Previdencia;Prdmio, Risco, Resseguro, e Concrato de Seguro,Fraude.

Seguros: Uma QuestAo Atual

Diversos autores

409 pdginas - Volume III - Editora Max limonadSdo Paulo — 2001

Esta obra i uma critica volrada para a ordem jurfdica securitiriaSao palestras e debates, protagonizados pot especialisras na area de direito do seguro,que foram gravados,editados e publicados sob a coordena^ao do Instituro Brasileiro de Direito doSeguro(IBDS)e da Escola Paulisca da Magistratura. H4exposi^oes sobre bases tdcnicaS da empresa securitiria,o seguro como rela9ao jurfdica comunitdriai a prescri9ao da a9ao de seguro no Codigo do Consumidor,o risco no conrrato de resseguro,turela de urgencia e resseguro e prova indiciaria da fraude contra o seguro,entre outras.

Reinsurance in Practice

Robert Kiln e Stephen Kiln

471 pdginas - Witherby Publishers - Londres ~ 2001

Robert Kiln foi underwriter Ao Lloyd's Life Insurance e,junto com

Stephen Kiln,proporciona um melhor conhecimento da rela9ao entre seguros e resseguros, abordando temas como Regu]a9ao de Seguro, Solv^ncia de Resseguradores, Catistrofes- Resseguro de Excesso de Danos,PrSmios e Reservas,Riscos de Propertye Retrocessao.

Ha fatos realmente originals e bastante curiosos na histbria do seguro e do resseguro. Isso vem conflrmar a importancia de ambos na recuperagao de danos de toda e qualquer ordem. E poresse motivo que a Revista do /RScontinua

Perguntando:

• a Goodfellow,Rebecca,Ingrams,Pearson jdvcndeu,desde ^996,no mundo inteiro, mais de42 milapolices contra o risco He seqiiestro pot um disco voador, o que e conhecido como 3bdu9ao?

• ... uma oucra seguradora, a St. Lawrence, admire que um unicricano conseguiu preencher rodos os requisites para provar abdu9ao,tcndo direito a US$ 10 milhoes, pagos em prcsca9des He US$ ]potano?

» ... a mesma St. Lawrence oferece apdiices para o caso de o ^^gutado set atingido porum meteoro enquanto caminha na rua?

• ... alguns jovcns americanos que foram passar o RSveilion He 2000 em Londres compraram apolices contra o risco deserem "■ansformados em lobisomens?

• -. trezentasinglesas presentearamsiiasamigascomapdiicesque cobriam orisco degravidezporinterven9aodivina?

• ... nos Esrados Unidos, um prospero negocio 6 a comprade ^^gurosdevidadepessoasquedesistiram decontinuarapagara ^police, pois ocompradorficacom ovalordoseguro depois Ha morte do segurado, num mercado que jd fatura mais de 1 bilhao?

• ...partindoparaaliniiahistdrica,osegurodevidadotaltmha em suas origens a fmalidade de prover um dotea algudm pot ocasiaodeaJgumeventoespecial,comoocasamentodeumafilha ou a maioridade do filho?

. ... foi na Islandia, em 1118, que se promulgou apnmeira lei sobre0seguroInc^ndio,queobrigavaascomunidadesacompens^ ametadedosprejuizosqueatingiamosseusmembrosatrav^sde arrecada9aodecontribui9oesregulates?

. ... asprimeitas normasa respeirodoscontratosdesegurono

Brasil daram de 1665?

, ...somenre depoisdo IncSndiodeHamburgo, naAlemanha, em 1842, quecomprometeu os interesses devarias companhias desegurosdiretos, resultando em fechamento dealgumas, teve ini'cio a organizaqao de companhkis estritamente de resseguro?

, a p4rria do resseguro moderno foi, principalmente, a Alemanha e que, at^ a Primeira Guerra Mundial, em 1914, 0 mercado ressegurador internacional era inceiramente dominado econcrolado pelasgrandessociedades resseguradoras alemas, explorando oseguro direto?

, com artigos assinados sob o pseudonimo de Mercurio. a Revista de Seguros deu infcio, em 1920, a uma campanha pelauniaoformaldasseguradoras, queculminou nafunda9ao do Sindicato dos Seguradores do Rio deJaneiro, em 1933?

porvolta de 1930, o governo Vargas restringiu o fluxo de capital para o exterior, gerando a saida de varias seguradoras cstrangeiras dopafs?

, apartirdeentao,asseguradorascstrangeirasforamobrigadas aseorganizarcomo empresasbrasileirase aconstituirsuasreservas no Brasil?

, ...asopera96esdesegurosprivadosforamregulamentadaspor decreto em mar90 de 1940?

, ...oIRB iniciousuasopera96es de resseguroem 1940,um ano ap6s asua cria9ao. com o ramo Inc^ndio, em viriude desetestaaareademaiormassaderessegurono pafs?

. ...aprevidenciaprivadafoicriadaem 15 dejulhode 1977 eregulamentadapordecretoem20deJaneirode 1978?

. ... no imciodoseculoXX, preponderantementeem fun9ao domcrementodocom^tcio,oBrasiljacontavacommaisde60 companhias dc seguro, atuando principalmente no ramo marfcimo?

infccm»;6csccaaklas<ie

sao de interesse para seus clientes. Nesta edigao,o novo Vice-Presidente Executive 00 titular de Diretoria recentemente criada sao nossos entrevistados.

■ Revista do IRB - 0senhorfoi notneaAo Vice-Presidente Executivo a 16 deJaneiro, acumulando afungdo com a de Diretor de Administraqdo. Esta seria uma condifao permanente?

■ Carlos Eduardo - Seria. A ideia e transferir efetivamente para o Vtce-Presidentc a condufao dos negdclos internes do IRB-Brasil Re, sendo as atribui^oes da Diretoria de Administra^ao transferidas para a Vice-Presidencia Executiva, Isto significa que a Presidencia cuidara dos aspectos externos da Empresa e a Vice-Presidencia Executiva, dos assuntos incernos. A Diretoria de Administra^ao serd transformada na Diretoria de Planejamento e de Desenvolvimento, com a finaiidade de prestar suporte 4 drea tecnico-operacionai da Empresa. A cria^ao da nova Diretoria atende 4 demanda interna de trabalhos do IRB-Brasil Re, que passa por uma fase crftica por falta de pessoal e com os funcionarios mais experiences do seu quadro se aposentando.

Revista do IRB - Sua indicaqdo para a Vice-Presidencia Executiva estaria relacionada com estefato?

■ Carlos Eduardo - Fui honrado com o convite da Presidencia para assumir a Vicc-Presidencia Executiva a parcir da constata9ao da necessidadc de cria^ao de uma diretoria de apoio tecnico as duas dreas operacionais da Empresa e da segmenta^ao dos assuntos incernos em uma mesma area.

Revista do IRB - No memento, quais seriam as prioridades da Vice-Presidencia Executiva ?

■ Carlos Eduardo - Temos que cuidar imediatamente do acordo trabalhista e da participafao nos lucros para 2002. Como s6 fizemos a proposta para 2001 ao final do exerci'cio, isto estd nos causando problemas, inclusive quanto 4 possibilidade de sua aprova^ao, o que pretendemos evirar neste exerci'cio. Pretendemos tambdm corrigir algumas impropriedades que ainda observamos em nossa estrutura, como o fato de que nao ha mobilidade funcional. Nao se pode transferir um funciondrio da drea administrativa para a drea tdcnica e vice-versa. Esta impossibilidade causa alguns problemas. Para isso, estamos come^ando um trabalho com a Funda^ao Getulio Vargas, onde pretendemos achar uma solu(;ao para esse probiema.

Revista do IRB - Que outros pontos deverdo ser abordados?

■ Carlos Eduardo - Temos excesso de afoes trabalhistas contra o IRB-Brasil Re. Pretendemos fezer um levantamento dessa questao para verificar as causas e descobrir se houve alguma impropriedade por parte da Empresa. Hd um trabalho grande a ser feito e a necessidade de entendimento de que nao importa se a Empresa vai^ou nao ser privatizada. O que interessa i que temos que fazer o melhor possfvel pela Empresa para que ela cres^a cada vez mais.

I Revista do IRB - E a PREVIRB?

■ Carlos Eduardo - Continua como atribui^ao da Vice-Presidencia Executiva. Ja tive algumas reunioes .no sentido de conseguirmos viabilizar a reabertura da op^ao pelo Piano de Cargos e Salarios-PCS. Aqueles empregados que estao no Piano de Classifica^ao de Cargos-PCC que queiram se transferir podem passar para o PCS. O grande probiema em rela^ao a PREVIRB e o PCS e que ate agora nosso projeto nao foi aprovado pela Secretaria de Previdencia Complementar. Temos que resolver isso de alguma forma para que a PREVIRB volte a ter tranqiiilidade para trabalhar, porque houve a capitaliza^ao de um regime previdenciario para outro e ate agora isso nao se resolveu. Infelizmente, a solu9ao nao depende da administra9ao do IRB-Brasil Re, mas pretendemos viabilizar este assunto o mais breve possfvel.

' Revista do IRB - Em termos de reestrnturafdo da Empresa, o que estd previsto?

■ Carlos Eduardo - O trabalho da Funda9ao Getulio Vargas vai nos propor algo neste sentido. A Gerencia de Processamento-GEPRO ji foi dividida em duas porque estava assoberbada de trabalho e 0 contingente de pessoal inviabilizava o alcance de controle. Houve divisao para melhor distribui9ao de tarefas. A Funda9ao Getulio Vargas ja havia realizado um trabalho semelhante em 1997. Agora estamos recomendando a montagem de uma estrutura, dentro das limita9oes legais do que a lei nos impoe. O trabalho sera desenvolvido com a Consultoria Jurldica do IRB-Brasil Re.

'Revista do IRB - Em suas novasfiin^oes, o senhor gostaria de transmitir alguma mensagem aosJvncionarios?

■ Carlos Eduardo - S6 destacar que a Empresa e perene, privatizada ou nao, e que cabe a cada um fazer o melhor de nossos esfor9os para o seu crescimento.

■ Revista do IRB - 0 senhor poderiafalar sobre sua expenhicia profissional?

■ Antonio de Novaes Neto - Vou fazer este ano 25 anos de mercado segurador. Comecei como estagiirio na Atlantica Boavista, depois trabalhei em corretoras. Em 1988, assumi uma diretoria na Bradesco Seguros. cargo que ocupei durante 12 anos, atd o final de 1999.Entao montei uma consultoria. esoecializada na area de planejamento escrat^gico e lan9amento de produtos nirptor H para seguradoras e corretoras. Fiquei 2 anos trabalhando na consultoria, ^^"etamento e Desenvolvimenti quando recebi o convite do Presidence do IRB-Brasil Re para assumir a Diretoria de Planejamento e Desenvolvimento - DIPLA. Minha especiahza9ao e na area de Riscos de Engenharia, Riscos de Petrdleo, Lucros Cessantes. Na Bradesco,fu. diretor de drea tdcnica,sendo responsdvel pelas negocia96es de resseguro. Quando se come90U a falar cm aberrura de mercado no Brasil. viajei muito para o exterior estudando o mercado de resseguro internaconal. Jd nos dltimos anos, assumi uma Diretoria Comercial, incluindo produtos de massifica9ao. o que me proporcionou uma forma9ao bem ampla.

■ Revista do IRB - Quais os abjetivos da Diregdo do IRB-Brasil Re ao criar esta nova Diretoria?

m Antonio de Novaes Neto-Acho que d fundamental-e essa talvez tenha side a niaior razao do convite' ocrQ Fiirpmrio n /4ifi rx IDTi D.._ *1 r\ . r iiidiui id^ao ao convite para eu estar ocupando esta Diretoria - o fato de o IRB-Brasil Re ser uma empresa com mais de ' , • rradicart. ram ^.^nprio iHoHo i

isvdi ... . 1. 1 , tuijjicsa com mais de d 60 anos UU dllU> e hise<5ria, com tradi^ao, com especialidade no seu mercado, com expertise, com know-how, f Ai> rrflhnlhn. iim'i i

UC - 1 II CUill KrWW'-fJOWy mas que tern uma forma de trabalho, uma postura que carrega anos de regukmenta9ao no mercado com j j T , no lucrcaao com monopblio, com produtos standard, com tanfas obrigatorias para codo o mercado etc. E para se adaptar i_ X nfTMsario renensar a Fmr,r.ao.N r- i- '

tuiii r— .w-K-auu cii.. c para se aoaptar a uma nova realidade ^ necessano repensar a Empresa. Come9ar a rediscutir, redesenhar rotinas internas,

sistemas, produros, novos nichos de mercado. Em vez de o IRB-Brasil Re ter uma postura mais reativa, aguardando o que o mercado vai fazer, deve tomar a iniciativa de trabalhar junto ao mercado,identificando areas que podem set exploradas, novas linhas de produto etc. E a nlvel de planejamento, de desenvolvimento de negocios, cstaremos fazendo isso: preparando a Empresa para uma nova realidade existente no mercado onde as seguradoras disponibilizam aos seus clientes produtos mais agressivos, clientes por sua vez muito mais exigences, e o IRB-Brasil Re precisa escar preparado para este novo ambience.

■ Revista do IRB - Ficar pronto para estar competitivo.

■ Antonio de Novaes Neto -Inclusive atender is demandas do mercado. Todos nos crescemos em urn ambience no qua! ciausuiado, prefo e tarife eram obrigatdrios para codas as seguradoras no Brasil. O pa/s se integrou a'e^nomia intemacional. O empresario brasileiro hoje tern contaco com a realidade no exterior, com o que 6 ppssiVel em termos de protefao para seu negdcio. que sao produces muito mais agressivos, desenhados de forma individuaiizada. O mercado segurador precisa se preparar para essa demanda. E o IRB-Brasil Re, como fornecedor dnico no mercado de resseguro, tamb^m tern, mais do que qualquer outro, de se preparar para essa nova demanda de produtos que vai acontecer independence de privatiza^ao, de quebra do monopdhb ou nao. Essa i uma demanda da sociedade.

■ Revista do IRB - Complementaria o trabalho da Diretoria Comercial, ou seja, agora a Diretoria de Plangamento e Desenvolvimento vai criar produtos para que a Diretoria Comercial ofere^a?

■ Antonio de Novaes Neto - Exatamente. Vamos trabalhar fortemente em conjunto tanto com a Diretoria Comercial quanco com a Diretoria T^cnica, as quais, devido i sobrecarga de-trabalho que ocorre em toda a Empresa, nao podem estar se dedicando a projetos de mais longa matura9ao. A DIPLA nao vai estar envolvida com os processes do dia-a-dia daquelas Diretorias.

I Revista do IRB - Quais sao asprioridades da DIPLA?

■ Antonio de Novaes Neto - Conforme comentado anteriormente, esce apoio da Diretoria de Planejamento e Desenvolvimento & Diretoria Comercial e i Diretoria Tdcnica i fundamental. Aldm disso, trabalhar no sentido de ajudar o desenvolvimento do sistema e realizar procedimentos internos que vao agihzar a operafao do IRB-Brasil Re. £ claro que vou funcionar nessa parte mais como urn advisor da area de tecnologia. N§o existe uma ruptura: a tecnologia vai continuar tocando o negdcio, mas com o conhecimento de mercado segurador, inclusive de necessidades e demandas das seguradoras. o que podera agilizar o processo. Por exemplo, estou coordenando um grupo de trabalho de revisao das normas gerais de resseguro e retrocessao, desatualizadas com rela9ao 4 pritica do mercado, o que acarreta situa^oes que fogem ^ normas,sobrecarregando a estrutura gerencial no que se refere k analise de casos individuals. Atualiza^ao das normas, discussao das rotinas operacionais, novas formas de relacionamento com as seguradoras incencivando o uso de contratos automaticos diferenciados em vez de produtos facultativos. O contato forte com o mercado buscando o desenvolvimento de produtos, explorando areas do mercado ondc o IRB-Brasil Re pode ser um parceiro ativo para o desenvolvimento do mesmo em termos de alavancagem. de produ^ao nova, de feturamento novo para o IRB-Brasil Re. Tambem i importance o IF^-Brasil Re ocupar os espa?os existentes para, no Rituro, jd ter-se gerado a expertise desses novos produtos na Empresa.

Revista do IRB - A DIPLA jd tern algum projeto em andamento?

■ Antonio de Novaes Neto ~ Por enquanto, estou estruturando a mlnha equipe. Nao i uma diretoria de processes, e uma diretoria de projetos. Vou ter apenas duas gerencias: a Gerincia de Atudria e Estatlstica - GEATE, que serd inregralmente transferida para a DIPLA, exatamente com a estrutura atual, e uma gergncia de estratdgia, que serd criada concentrando uma equipe para me ajudar nesse trabalho de planejamento estrat^gico da Empresa a m^dio e longo prazos.

Essa scgunda ger^ncia dependerd do remanejamento de equipes, conforme dreas do IRB-Brasil Re possam disponibilizar pcssoas para trabalhar comigo. A id^ia e uma estrutura muito enxuta. Poucas cabe^as que possam sc dedicar a uma coordena^ao de projetos na Casa.

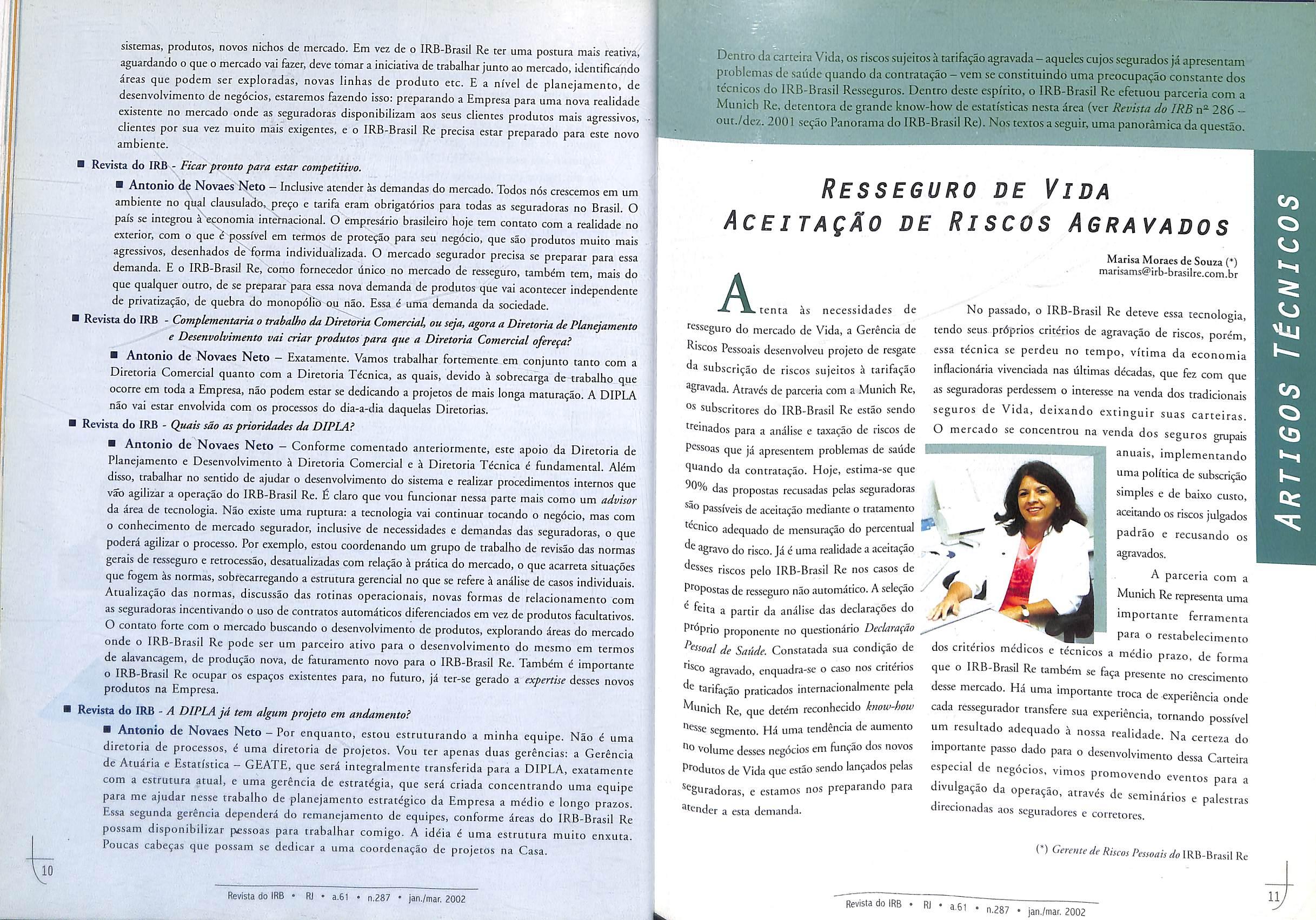

Dentro da carteira Vida,os riscos sujeitos a tarifafao agravada-aqueies cujossegurados ja apresentam problema.s de saiide quando da contrata9ao-vem se constituindo uma preocupafao constante dos tecnicos do IRB-Brasil Resseguros. Dentro deste espirito, o IRB-Brasil Re efetuou parceria com a Munich Re,detentora de grande know-how de e.stati'sricas nesta area (ver Revista do IRB 286 out./dez.2001 se^ao Panorama do IRB-Brasil Re). No.stextosaseguir, umapanoramicadaques^o.

A.tenta as necessidades de resseguro do mercado de Vida, a Ger^ncia de Riscos Pessoais desenvolveu projeto de resgate da subscri^ao de riscos sujeitos a tarifa^ao

^tavada. Atraves de parceria com a Munich Re, OS subscritores do IRB-Brasil Re estao sendo ^''einados para a analise e taxa^ao de riscos de pessoas que ja apresentem ptoblemas de saude luando da contratafao. Hoje, estima-se que ^0% das propostas recusadas pelas seguradoras

passiveis de aceita^ao mediante o tratamento ^scnico adequado de mensura^ao do percentuaJ de agravo do risco. Jd 6 uma realidade a aceita^o desses riscos pelo IRB-Brasil Re nos casos de P''Opostas de resseguro nao automdtico. A selefao feita a partir da analise das declarafoes do prbprio proponente no quesciondrio Declaragdo de Saude. Constatada sua condi^ao de f'sco agravado, enquadra-se o caso nos critetios ds tarifa^o praticados internacionalmente pela

'Munich Re, que detdm reconhecido know-how ^esse segmento. Hd uma tendSncia de aumento volume desses negdcios em Rin?ao dos novos Produtos de Vida que estao sendo lan?ados pelas

'^^guradoras, e estamos nos preparando para ^tender a esta demanda.

No passado, o IRB-Brasil Re deteve essa tecnologia, tendo seus. prdprios criterios de agravagao de riscos, porem, essa tecnica se perdeu no tempo, vi'tima da economia inflacionatia vivenciada nas liltimas decadas, que fez com que as seguradoras perdessem o interesse na venda dos tradicionais seguros de Vida, deixando excinguir suas carteiras. O mercado se concentrou na venda dos seguros grupais anuais, implementando uma poh'tica de subscri^ao simples e de baixo custo, aceitando os riscos julgados padrao e recusando os agravados.

^ A \ parceria com a j ^ Munich Re representa uma tmportante ferramenta -m ^ P^''^ ° restabelecimento dos cr.ter.os mddicos e tdcnicos a mcdio praao, de forma que o IRB-Bsasd Re sambem se faqa presente no cresamenm desse mercado. Hd uma importante troca de experiencia onde cada ressegurado, transfere sua experijncla, rornando poss.vel um resulrado adequado d nossa real.dade. Na certexa do .mportante passo dado para o desenvolvunento dessa Carreira espeeral de negdcios, v.mos promovendo even.os para a dwulgaqao da opera.ao, arravds de senrindrios e pales,ras direcionadas aos scguradores e corretores.

Do ponto de vista medico, a expressao doenfa grave constitui apen^-^uma adjetiv^fao gendrica de determinadas doenfas ou afec^oes, ou'ainda, mais especificamente, de um estigio grave de inumeras doenqas.

Seria um despropdsito qualquer tentativa de apresentarmos uma listagem de doenfas consideradas graves ou definir um escagio clfnico grave de cada iima das Inumeras patologias que podem a ele chegar.

fi iraenso o niimero de doenqas nao consideradas graves que atingem um estdgio de ^xito letal, na dependencia de condi9oes cli'nicas e constitucionais do paciente e/ou do tipo de tratamento miniscrado.

Tambdm 6 imenso o niimero de doenqas consideradas graves que, pela excelfincia do tratamento miniscrado, fica definitivamente curado ou clinicamente curado por um periodo de tempo que varia de meses a anos.

£ importance lembrar e esclarecer que certas condi^oes clfnicas nao sao consideradas doen9as, mas um estdgio cUnico-patol6gico de evolu9ao a que pode chegar virios tipos de doen9a como, por exempio, o infarto do miocirdio, o acidente vascular cerebral (AVC), a emboila

Edson Andrade(*) Josd Roberto S. Pinto {*) Reginaldo Wanis(*) visaomedica@visaomcdica.com,brpulmonar, a trombose de uma forma geral etc. constituem um quadro cifnico prdprio ao qual pode levar inumeras doen9as com exito ietal ou evoluir para uma cura cllnica.

Referente a este liltimo pardgrafo deve-se lembrar que, k luz da medicina atual, sao numerosos os casos em que a recupera9ao funcional do paciente 6 completamente satisfatpria, permitindo o retorno ds suas atlvidades autondmicas e profissionais com plena sobrevida. Nessas condi95es encontram-se tamb^m vdrias doen9as consideradas graves, como alguns tipos de canceres, de insuficiencia circulatdria, cardfaca, renal, pulmonar, hepdtica e outras, perfeitamente sanadas pelo tratamento clinico e/ou cirurgico.

Ap6s as observapoes acima, lembramos que 0 enquadramento documental de uma doenpa grave a ser encaminhado a uma seguradora constitui, em nosso pals, um problema mddico e jurldico.

O primeiro obscaculo refere-se ao grande problema constituldo por nopoes interpretativas diversas e paradoxais do que se considera- como "sigilo profissional" (area mddica . e hospitalar). Acrescente-se o fato do desconhecimenco da Medicina do Seguro em nosso pals e a tendencia paternalista dos laudos medicos, alem da grande dificuldade na obtenpSo da documentapao medica satisfatdria k analise do sinistro.

O segundo refere-se muicas vezes a uma predecermina9ao, tambem paternalista, da drea jun'dica, ao desconhecimenco das clausulas contratuais do seguro em pauta e ao fato de nao se possuir varas clveis especializadas no seguro de Pessoas.

No seguro em questao, que ora se propoe, d de suma nnportancia que se formalizcm cricerios para uma acurada Analise do Risco atraves de formularies proprios, inseridos nas propostas com as lnforma96es e declara96es jurldicas psttinentes.

Do ponto de vista mddico-securitario, o que se tern ^ ponderar reference k Cobertura de Doen9as Graves e o scguinte:

1 — Altera9ao do nome do produto para Seguro de Prote9ao em Doen9as Graves, uma vez que o nontrato do seguro nao da cobertura ks doen9as Preexistentes.

2 - Defini9ao raddica precisa do produto ^egurado.

3 - Especifica9ao de quais doen9as ou afec95es ^3o cobcrtas pclo seguro, com detalhes de suas condi96es seguraveis. Nao consideramos vi^vel uma Cobertura genirica de doen9as graves.

4- E[abora9ao de formuiirios prdprios para as Pi'oposcas.

5 - Cria9ao de formuldrios prdprios a serem Preenchidos pelo medico assistence do segurado nos nasos de sinistro.

I ^ °nsultbres mddicos da Visao Midica Auditoria.Consultoria eAssessoria, emprcsa especializada em medicina de seguro.

A elaboracao deste Arcigo concou com a assessoria dc Paulo Cascardo, "^eiro Vice-Presidente da Sociedade Brasdeira de Medicina de Seguro.

F.dson Andrade Reginaldo Wanisdas Amdricas - Alca, sendo que, mais recentemente, por efetiva pressao do governo norte-americano, vem tomando forma em modo e prazo a entrada em vigor da Alca, tendo sido assumido qu'^-o.jnfcio da efetiva negociafao dos acessos a mercados ocorreri em meados de 2002 c o cermlno das negocia^oes, no ano de 2005.

A.e

strat^gia da organiza9ao atravds de blocos econ6micos cem-se constitufdo em uma politica ofensiva ou defensiva adotada por pafses, com o objetivo de amplia9ao de seus mercados ou de prorege-los do processo de globaliza^ao ocorrido com o estreitamenio das distancias pelos meios de comunica^ao, sendo esse um movimento que temonta ao ini'cio do s^culo passado.

Sob a otica dessa estrat^gia, o Mercado Comum do Sul — Mercosul vera tentando se estruturar desde o inicio da d^cada de 90, atrav^s de uma l6gica de complementaridade e de especializa^ao do processo de internacionaliza^ao das economias dos pafses que iniegram o bloco economico. Entretanto, a instabilidade estrutural e as distintas polkicas econdmicas e cambiais adotadas pelos pafses que o integram vem ocasionando reveses que se apresentam como batreiras aparencemente intransponfveis, aliadas ao prdprio desufvel socioeconomico dos mesmos. Ainda na d^cada de 90, mais precisamente em dezembro de 1994, durante a Cupula das Americas, fol acordada a cria^ao de uma Area de Livre Comdrclo

Apesar de o acontecimento do ferfdico dia H de setembro de 2001 nos EUA produzir um eventual retrocesso nos processes de integra9ao internacional, em face das dificuldades que surgiram nos movimentos internacionais de pessoas, de mercadorias e, inclusive, de recursos financelros, nao podemos deixar de refletir sobre os efeitos e impactos que possfveis acordos poderao reproduzir sobre os diversos setores da economia do nosso pafs.

Primeiramente, podemos apresentar algumas considera^oes sobre o Mercosul que, apesar dos reveses, vem apresentando uma evolufao gradativa, por esrar estniturado em um modelo de uniao alfendegaria que privilegia a complementaridade e a integra^ao dos mercados, ao estabelecer regras semelharites de competi^ao que vem produzindo efeitos de incrementos significativos nas balan^as comerciais entre os pafses envolvidos, principalmente no com^rcio de bens,ap6s o estabelecimento da Tarife Externa Comum

- TEC a panir de 1995. No setor de servl(;os financeiros, mais precisamente no segmento de seguros, as profimdas assimetrias estruturais e regulamencares dificultaram, inicialmente, um progresso mais efetivo. Entretanto, evolu9oes significativas foram alcan^adas nos liltimos anos, encontrando-se em fuse final de negocia^ao as regras de acesso aos mercados e as regras de exercfcio, estando ainda impedidas de serem efetivamente implanradas pelo impasse na abertura do mercado de resseguro no Brasii. Salientase, por exemplo, que o Uruguai ja promoveu profundas reformas estruturais em seu mercado de seguros, ao quebrar

0 monopblio estatal.

O modelo que se pretende adotar na Alca, de uma zona de livre com^rcio, propoe liberalizar o movimento de comdrcio e investimento entre os pafses. As expectativas de pafses signatarios de uma ^rea do livre com^rcio podem set ati antagonicas, pois sofrem da ausencia de uma visao comum, diferentemente da razao de ser de um mercado comum, que considera a convergencia de interesses. A proposta americana ^ de adaptar o modelo do Acordo de Livre Comercio da America do Norte ~ Nafta para criar rapidamente a Alca, ® levanta questoes de todas as naturezas devido i dinamica prdpria da America do Sul, diferente daquela da America Central, ^ da rela^ao do Mdxico com os EUA, em da geografia e dos interesses geopo^'ticos da regiao.

Podemos ressaltar que, durante as '^^gocia^oes para forma^ao do Nafta, EUA obtiveram do Mexico a total abertura de seu mercado de servi^os, ®"quanto mantiveram fechado o mercado "otte-americano, por meio de barreiras ^°''izontais que alcan^am a livre circula^So d® ptestadores de services. Os EUA sao maiores exportadores de servi^os do mundo, sendo este um dos setores '^^is competitivos da economia ■^^rte-americana. Canadd e Mexico s5o, ""espectivamente, o primeiro e o terceiro ''^Portadores de services norte-americano.

Para um pafs como o Brasii, a adesao ® Alca, baseada no modelo adotado no Nafta d^ UiTia forma em geral, e sobre as condi^oes

inflexfveis que foram impostas ao Mexico em particular, poderd implicar graves conseqiiencias para a sociedade e para a economia, principalmente sobre o setor de servi9os, uma vez que representa mais de 50% do PIB brasileiro.

Trata-se de um modelo que busca a elimina9ao de barreiras onde os desnfveis economicos e tecnoldgicos se intensificam, e se suporta na necessidade de alcance a mercados em expansao, em face de seus mercados saturados. Entretanto. aliam-se a essas premissas mecanismos de protecionismo aos setores menos competitivos da economia, como vem sendo amplamcnte-noticiado em rela9ao d indiistria siderurgica norte-americana, bem como se verifica na indiistria textil e no setor agrfcola, onde sao adotadas barreiras tarifdrias e nao-tarifdrias.

Nao podemos deixar de ressaltar que transforma9oes ocorridas no mercado brasileiro de seguros desde 1996 demonstram, per si, um movimento inequfvoco do governo brasileiro na elimina9ao das restri96es d presen9a comercial do capital estrangeiro (denominado modo de presta9ao 3), quando:

p, .tornou inaplicdvel, para as emprfisas de seguros, a restri9ao constitucional ao ingresso do capital estrangeiro nas institui96es Rnanceiras;

a nas dedarou a

i„«i„encia

de eorma jurldica que fa;a ■dlscinpo da origem do capital que detenba o controle das empresas tie seguro..

Complementarmente, com o intuito de simpliflcar os traraires infernos e burocriticos, foi delegada competencia ao ministro do Desenvolvimento, Indusrria e Comercio Exterior para autorizar a abercura de sucursal de empresa estrang^ra no Brasil. Restam pendentes no momento"^^especificamence, as questoes relativas ao monop'dJio estatal das opera^oes de resseguro e do seguro de acidentes do trabalho, objeto de Emendas Consticucionais em 1996 e 1998, respectivamente,que permitirara sinalizar com a intenfao de privatizafSo dessas atividades.

As diversas medidas adotadas nos ultimos anos resultaram em crescente presen^a do capital estrangelro nos setores de seguro e' previdencia complementar aberta, presenga essa que representava cerca de 6% das opera^oes em 1996 e alcan9ou o montante de 30% ao final de 2000, como fruto de movimentos de fusoes e aquisi^oes de empresas, tendo produzido efeitos altamente positivos ao mercado como um todo e ao consumidor em particular, ao disponibilizar novas tecnologias de producos e por ter permitido a cransi^ao de um estado de altas laxas de infla^ao com grandes ganhos financeiros para um momento de esrabilidade da moeda, que requer meihor desempenho operacional das empresas.

£ cristalino o forte interesse que o mercado brasileiro desperta no mercado segurador internacional, tanto pelo momento de escabilidade polltica e economica, com grandes avan^os estruturais na sociedade brasileira, quanto pelo baixo fndice de penetra^ao que a atividade ainda

tern na sociedade, ao avaliar o consumo per capita e a. rela9ao da produ9ao com o PIB comparativamente com OS mercados de pafses mais desenvolvidos, principalmente no segmenco vida, permitindo antever um forte potencial de crescimento em mddio prazo. Como exemplo, ao final de 2000, o Brasil se posicionou em 13® lugar no volume absolute de prSmios de seguro do ramo nao-vida e em 32® lugar no ramo vida em rela9ao aos demais palses do mundo.

No entanto, admitir um processo que pretenda ,.eliminar os atuais obstdculos ao "abastecimento transfronteiri9o" e ao "consumo no exterior", modos de presta9ao I e 2, quando a atual estrutura regulatdria ja contempla aberturas para o seguro de transporte e para o seguro de casco maritime (embarca9oes registradas no REB), como tambdm para aqueles seguros que nao encontrem cobertura no mercado brasileiro ou que nao convenham aos interesses nacionais, mas que ainda mant^m a atividade resseguradora sob o monopolio estatal, ird expor a industria nacional de seguros a condi96es desiguais de competitividade sem que tal situa9ao venha caracterizar beneficio direto e permanente aos interesses da sociedade.

Da mesma forma, em vista da atual situagao economica do pals, a manucen9ao destas restri9oes permite o fortalecimenco da economia nacional, atrav^s da forma9ao das reservas tecnicas que garantem indeniza9oes, rendas e capitals segurados e que alcan9aram a cifra de R$ 37,3 bilboes ao final de 2001, contribuindo para a forma9ao da poupan9a interna e para o desenvolvimento do mercado de capitals, em face da importancia que a inddstria exerce no papel de investidor institucional, e para o equillbrio na balan9a de pagamentos do pals.

oseguro-garantia compreende uma ramifica9ao especial do seguro de respunsabilidade civil destinado a cobertura de riscos relacionados a garantia de obriga96es contratuais {surety bond).

Trata-se de um contrato conjugado a outro contrato principal, porque a complexidade dos interesses envolvidos ^*igc uma multiplicidade de contraca96es. Presta-se, pois, a garantir riscos objetivos e subjetivos de determinado negdcio jurldico, do qual figura como acessdrio.

A introdu9ao do seguro garantia no Brasil fez-se, inicialmente, pelo DecretoLei n^ 200/67, seguindo-se o Decretobci n® 73.140/73 e o Decreto-Lei n® 2.300/86.

Flavia Reis Pagnozzi(") fpagnozzi@onda.CGm.brA constru9ao da hidreldtrica de Itaipu (entre as decadas de 70 c 80) proporcionou o desenvolvimento do produto.

A Constituigao Federal de 1988 (art. 37, XXI, CP) reconhece expressamente a possibilidade de presta9ao de garantias para o curaprimento de obtiga96es em contratos de obras, sem9os, coinpras e aliena96es, em processes licitatorios'.

Portanto, a partir da promulgagao da Magna Carta, criaram-se c-ORdi96es iurldicas definitivamente favoraveis i implementa9ao do seguro-garantia no Brasil.

De fato, a Lei 8.666/93 - consolidada=regulamenta o comando constitucional, instituindo normas para licita96es e contratos da Administra9ao Piiblica, com admissao taxativa do seguro-garantia (art. 56, § 1®, 11)^

A partir de 1994, o controle da infla9ao e a estabihdade monetaria propiciaram a retomada do crescimento economico do pals e, via de consequ^ncia, o aumento na contrata9ao de obras e servi9os pubticos. Esse processo gerou reflexes diretos na carteira do garantia, circunstancia que autoriza proje96es bastante otimistas para os prdximos anos.

Na mesma perspectiva de crescimento da carteira, avolumam-se questoes jurldicas decorrentes da contrata9ao. aspectos que nascem por ocasiao da proposta pelo tomador, passam pela subscri9ao do risco e desembocam na fase de execu9ao do contrato, terminando no tratamento da sub-roga9ao dos direitos, na hipdtese de pagamento da indeniza9ao pelo sinistro.

(*) Superintendents TicnicoAdjunto da Fenaseg

A proposito, a classifica9ao e a liquida9ao do sinistro apresenram larga complexidade, sobretudo porque, nao raras vezes, o edital deixa de disciplinar de forma data e precsa as relatoes entre o poder licnante e o concorrente o qne se reflete no prdpr.o instrumento contratual, dando margem a controvdsias futuras, quando o contrato ja se acha em curse.

£ certo que o garantia trabalha com o risco minimizado, tendence a zero, em fun^ao da criteriosa analise cadastral do pfoponente-tomador e das prdprias cldusulas e condi^oes do negdcio, pre^o e prazo.

De qualquer forma,apds aadjudica9ao do objeto e a form<lli^a9ao do contrato administrativo, aldm do ^ompanhamento necessario da seguradora na fese de execu^ao da obra ou servifo, mediante periodicas vistorias, a companhia, na condl^ao de interveniente e co-obrigada na relafao entre poder piiblico-contratance e contratado, dispoe de interesse jun'dico para impugnar decisoes da Administra9ao Pdblica, em sede administraciva ou judicial.

Nas hipbceses de discussao em jufzo de qual quer aspecto do contrato, a garantidora intervird no feito, na qualidade de assistente do tomador (art. 51, , CPC), podendo-se formar, ; ainda, a figura da assistencia litisconsorcial (art. 54, CPC)*, se a questao meritdria da rela9ao juridica principal (o contrato administrativo) puder causar efeitos jurfdicos diretos no contrato subjacente (o seguro-garantia)^.

Mas a utiliza^ao do seguro-garantla nio se circunscreve a procedimentos licitatdrios e contrata^oes publicas.

Em verdade, presta-se enquanto eficaz instrumento de garantia de rela^des privadas®, inclusive, como garantia judicial.

Existe ambience legislative favordvel para a imediata aceita^ao dessa modalidade de garantia peios drgaos do Poder Judiciario.

A legislafao fiscal preve a presta9ao de garantia em a^des declaratdrias negativas, anulatdrias ou executivas em que se discucem a obriga$ao e a di'vida tributarias.

Psrs a obten^ao de provimento jurisdicional liminar com decreto judicial de suspensao da exigibilidade do crddito tributario (art. 151, CTN), a autoridade judicidria determina ao contribuinte, no mlnimo, o depdslto do montante controvertido do tributo^.

A Lei n«- 6.830/80"-\ei "da Execufao Fiscal - contempla, como modalidade de garantia da execu^ao, a fian^a bancdria (art. 9®, II, § 5^ c/c art. 15. I, LEF)®.

Como a emissao de cartas de fian^a bancdria sofreu restri9oes pela adesao do Brasil ao Acordo da Basileia, o seguro-garantia surge como alternativa substitutiva da fian9a. traduzindo-se em mecanismo aperfei9oado de garantia.

Nessa linha, a apdlice de seguro serve de "cau95o" ao juiz e aos litigantes, enquanto se trava a discussao, apresentando miiltiplas vantagens.

O contribuinte al^m de nao ter de arcar com a totalidade do valor do tributo sub judice, quantia de que nao disp5e na maioria das vezes e, se a tern, de qualquer forma, o montante ficard a ele indisponlvel para movimenta96es por for9a da vincula9ao judicial do deposito, despenderd quantia bem menos significativa com a contrata9ao da apdlice de seguro.

A Fazenda Pdblica e o juiz da causa, a seu turno, tern iima garantia fidejussdria firme, sdlida e idonea, passlvel de Hquida9ao imediata na ocorrencia do sinistro, chancelada por uma seguradora.

As possibiiidades do garantia judicial nao se esgotam, codavla, nas dispucas fiscais-tributdrias.

O Cddigo de Processo Civil em ^'gor, em seu art. 804^, permite ao '"agistrado a exigencia de presta9ao de cau9ao real ou fidejussoria, enquanto n^eio de garantia de ressarcimento de ^ventuais prejui'zos a parte contrdria, na hipdtese de nao confirma9ao do proviniento cautelar, por ocasiao da prola9ao senten9a de merito definitiva.

De igual modo, o art. 588'" do mesmo diploma legal autoriza a execu9ao provisoria de senten9a (caso em que existe recurso recebido sem efeito suspensive, isto e, devolutivo, pendente de julgamento nos tribunals), reclamando, por igual, cau9ao a ser apresentada pelo credor-exeqiiente.

A pratica forense demonscra que o julgador, no exercfclo de suas prerrogativas e poder geral de cautela, efetivamente condiciona a manuten9ao da liminar concedida a presta9ao de cau9ao real ou fidejussdria, assinalando, em regra, um prazo de 48 boras para a providencia, sob pena de revoga9ao e perda da eficacia da tutela cautelar deferida.

Nessa esteira, a apolice de seguro-garantia mostra-se 0 instrumento mais idoneo e recomendavel de cau9ao, quer em fun9ao dos aspectos operacionais da contrata9ao, quer em vircude da scguran9a que representa.

A cau9ao real, aldm da burocracia usual (por exemplo, necessidade de averba9ao do gravame instituido na matn'cula do imdvet), produz inconvenientes que acabam por constituir embara90 ao patrimonio do prestador.

Nao se elide, ademais, a possibilidade de deraandas incidentais relacionadas a posse ou i propriedade imobiliaria do bem (embargos de tercelros e outras 39065 possessorias).

Per tudo isso, o garantia judicial goza de um campo de grande fertilidade para expansao.

Nao obstante. o Poder Judiciario tem-se mostrado reticence a aceica9ao do seguro-garantia judicial".

Nesse contexto, impoe-se ao mercado segurador a incumbencia de realizar campanhas de csdarecimento junto aos centres dc poder mceressados, em especial, o judiciario, para abranger, tambem, entidades de classe que podem servir como catalisadores na difusao e na ado9ao do garantia judicial, a exemplo da Ordem dos Advogados do Brasil.

Pica a recomendagao!

'art. 37 XXI- ressalvados os casos especificados na legislagao, as obras,servigos,compras e aliena^oes serlo contratados medianteprocesso delicita^ao pdblica queassegure igualdade de condi^oes atodos os concorrences,com cldusulas que estabele^am obrigafoes de pagamenco,mantidas as condi^oes efetivas da proposca,nos termos da lei,o qualsomente permicir^ exigencias de qualifica^ao t^cnica e economica indispensiveis^garantia do cumprimenco das obriga^oes.

'Lei n'8.666/93,com as modifica^oes posteriores introduzidas peias Leis n"8.883/94 e n'' 9.648/98.

^ art.56-A criterio da.autoridade competente,em cada caso, e desde que prevista no instrument© convocatdrio, poderd ser exigida presta^ao de garantia nas contrara^Ses de obras,services e compras. § 1°- Cabera ao contratad^ptar por uma das seguintes modalidades de garantia:(...) II-seguro-garantia.

art.54-Considera-se litisconsorte da parte principal o assistente, toda vezque a senten^a houver de influir na relagao jucidica entre eie e o adversdrio do assistido.

'As questoes dc direito processual ganham imporrancia, na medida em que a defIagra9ao do sinistrofazsurgir a responsabilidade da seguradora perante o segurado-beneficidrio. Neste caso,dependendo da modalidade de cobertura {performance bond, por exemplo),aseguradora-garantidoraobrigar-se-aagarantiraconclusaodaobraoudoservi(;o,assumindo, porisso,emiugar do contratado,aobriga^ao de fazer, por conta prdpria ou mediante contratagao de terceiros e,se impossivel a finaiizafSo cfo cbtttrato e 0 adimplemento da obriga^ao, esta converter-se-d em perdas e danos, cuja irideniza^o acha-se a cargo da seguradorainterveniente. A delimita^ao das obriga0es e sua extensao bem como os efeitos do nao-cumprimento geram reflexos imediacos na rela^ao de garantia a que se comprometera o Garante,bem assim, no quantum indenizatdrio. Idfinticos efeitos obrigacionais sao perceptiveis na cobertura maintenance bond,por ocasiao das discussoes acerca de felhas,defeitos e vicios redibitorios.

^ A Renault do Brasil, naconstrufdo do parquefabril automotivodeSaoJosd dosPinhais, no Parana,optoupelo seguro-garantia.

'art. 151,CTN-Suspendem aexigibilidadedocredito tributdrio: — odepdsitodeseumontanteintegral

art. 38,LEF-A discussao judicial da divida ativa da Pazenda Pdblica s6 e admissivel em execugao, naforma desta lei,salvo as hip6teses de mandado de seguran^a, acjao de repetigao do inddbito ou a^ao anulat6ria do ato declarativo da divida, esta precedida do depdsito preparatdrio do valor do dibito, monetatiamente corrigido e acrescido dos juros e multa de mora e demais encaigos.

'art. 9®,LEF-Em garantia de execufao pelo valor da divida,juros e multa de mora e encargos indicados na Certidao de Divida Ativa,o executado poderi:....W-oferecerfianqahanciria.

art. 15,LEF- Em qualquer fase do processo,serddeferidapelo juiz: I-ao executado,a substitui^ao da penhora por depdsito em dinheiro oufianqa bancdria.

'art.804,CPC-£Ifcito ao juiz conceder liminatmente ou ap6s justificagao prdvia a medida cautelarsem ouvir o rdu,quando verificarqueeste,sendo citado,poderi torna-laineficaz,casoemquepoderideterminar quco requerentepreste cauqdorealou fidejussdriaAe.ressarcir os danos que o requerido possa vir a sofrer.

'°an.588,CPC-Aexecu9aoprovis6riadasenten^for-se-4domesmomodoqueadefiniriva,observadososseguintes principios:

I-corre por conta e responsabilidade do credor,que prestard cauqSo,obrigando-se a reparar os danos causados ao devedor.

"Em que pese a possibiiidade legal dessa modalidade de garantia, os juizes parecem receososem admiti-la, receio quese deve atribuir ao desconhecimento do produto pelos operadores do direito,inclusive advogados.

^^ualde nos nao utilizaa Internet no dia-a-dia para buscar informagoes? Aqui, voces encontrarao dicas de sites do mercado de seguros e resseguros.

Invest Shop

www.investshop.com.br

especializado em invescimentos financeiros com cotagoes, panorama e 3^nalises do mercado. No ramo de seguros disponibiliza artigos prdprios, dicas, lista de seguradoras, rankingcom os-resultados ^specificado por ramos,clippingdc nodcias. Ilnia das principais ferramentas i a '^culadora de juros no parcelamento do premio.

^RTal DO Seguro

www.portaldoseguro.com.br

I^isponibiliza am manual de utilizagao dos principals produtos classificados por categorias: familiar, empresarial, Ptofissionais liberals e especializados em ^gdcultura. Permite o cadastre on line de ^nrretores e disponibiliza a relagao de ^^entos e atos normatlvos do ramo ^^gurador. Entre os seus principais links ^®stacam-se; Fenacor, Fenaseg, Pipe e ^^vista Apdlice.

COSESP - COMPANHIA DE SEGUROS DO ESTADO DE SSO PaULO

www.cosespseguros.com.br

O site da Companhia de Seguros do Estado de Sao Paulo apresentainfprmagoes de concursos, downloads,links^axa ..bancos, seguradoras e resseguradoras. Entre os produtos disponibilizados no «><?descaca-se o seguro rural. Este ramo e o responsdvel pela principal atividade da empresa.

www.acontece.com

O possui um clippingcom o resumo das notfcias mais imporrantes apuradas pela equipe do jornal 0Estado deSaoPaulo.Em seu mailingdc revista,possibilita o acesso a diversas publicagoes especializadas em Economia, Negdcios e Seguros.

Global Listing

O GlobalListing^ um wde busca ef.dente com destaque na area deseguros.Entre os linkspodemosacessar corretoras e companhias de seguros,sindicatos securitirios,aUm de centms de estudos e pesquisas em seguros. Este site possibihta a consulta em diversos idiomas, inclusive portuguSs e espanhol.

www.gIoballisting.com

lestasegao,a Revista doIRB procura mostrar,atravesde notaseflashes,os acontecimentos do mercadoque possam ter maior relevancia parao leitor.Aos quativerem alguma informapaoqua possa figuraraqui,pedimosqueenviemsuaa)labora?ao para comunicacao@irb-brasilre.com,br.

Cerca de 70 pessoas participaram do seminario 0C6digo deDefesa do Consumidornos aspectosque interessam ao empresdrio segurador,reaiizado no auditorio da Fcnaseg pelos dois maiores escritdrios de advocacia que prestam servi^os jun'dicos ao mercado segurador - Negrini Advogados Associados e Pelion & Associados Advogados, no Rio de Janeiro. 0 objetivo do evento foi esclarecer melhor os artigos do C6digo de Defesa do Consumidor para os seguradores, apontando as responsabilidades do empresario pelo produto ou servigo, debatendo os direitos do consumidor, o contrato de seguro, os cuidados na comercializagao, alem de anaiisar casos e crimes contra 0 consumidor. Segundo Pedro Paulo Negrini, titular da Negrini Advogados Associados e presidente da Cadastre Nacional Informagoes e Servigos(CNIS),"cada vez mais os segurados tern tentado se valer dos Procons para solucionar pendencias que deveriam discutir no juizo ci'vel". Entre os palestrantes estavam Luiz Felipe Pelion, presidente da Pelion & Associados Advocacia da Segao Brasileira da Associagao Internacional de Direito de Seguros(AIDA); e Horacio L.N.Cata Prera, diretor executive da Federagao Nacional das Empresas de Seguros Privados e de Capitalizagao(Fenaseg).

O evento, reaiizado na v^spera da data de comemoragao do Dia da Defesa do Consumidor,15 de margo, contou com a parricipaglo da Dra. Ivete Maria Ribeiro, professora de Direiro Penal cj'rocessual Penal da Universidade Paulista, que disse que"o grande segredo da relagao de consume i conhecer a legislagao vigence, porque

0 conhecimen to dos direitos do consumidor e do fornecedor gera equilibrio na relagao de consume e,conseqiientemente, gera equilibrio social e urn relacionamento mais democrdtico entre as partes", Segundo a Dra. Ivete, o Codigo de Defesa do Consumidor 6 urn instrumento importante para OS empresirios de seguro, porque assegura direitos para o consumidor mas tambem estabelece limites do exercicio do Direito."Quando o consumidor quer exercer um direito que nao possui ou quando ele quer exerce-lo alem do limite assegurado pelo Cbdigo,o segurador tern como identificar isso.0segurador nao pode ser ref^m do consumidor.

0 Codigo estabelece uma situagao de paridade, onde 0 empresdrio 6 um polo ativo e passivo de uma relagao onde ha direitos e deveres para ambos",afirmou.

Outro palestrante foi o juiz de Direito Titular da

2» Vara Criminal de Guarulhos- SP, Dr. Marcelo Matias Pereira, que disse que as empresas nao deveriam desrespeitar o CDC porque podem ter que arcar com prejuizos como pagamento de indenizagoes altas em agoes judiciais.0juiz tambdm comentou sobre a questao de que os bancos estariam se movimentando para ficarem de fora da jurisdigao do CDC."O Cddigo nao regula atividade do sistema financeiro propriamente dito, mas a atividade de relagao de consumo, na qual acaba resvalando a atividade financeira", disse Dr. Marcelo,que acredita ser o sistema bancario inclufdo.

Estiveram presentes no evento, os advogados Fabio Torres, Gustavo Albuquerque, Maria Cristina Campos Oliveira e Luciana Caula, do IRB-Brasil Re.

Tudo que pode contribuir para 0 seu aperfeigoamento como profissionai atento as Inovagoes do mercado segurador.

PgCIMA edicAo do PrEmio ANSP

1' CONFER^NCIA INTERNACIONAL DE SEGUROS

A Academia Nacional de Seguros e PrevidSncia-ANSP vai realizar em maio a dkima edigao do Premio ANSP,outorgado aos destaques do mercado.Alem da premiagao, sera realizada a I Conferencia Internacional de Seguros. O premio e destinado as empresas com melhor desempenho e solidez, as companhias que se destacaram especificamente nas modalidades de Automoveis,Vida,Satide e Transportes e nos segmentos de previdencia aberta e de capitalizagao. Alem disso,scrao premiados os meihores easesiio mercado e o gerente ou gestor de risco do ano,cuja escolha sera feita em parceria com a AssociagaaBrasileira de Gerencia de Riscos.

Tel.: (11)5643-2500

LANCAMENTO DO LIVRO

As OPBRAgdES DE UNA COMPANHIA DE SEGUROS E CuRSOS A DISTANCIA Preparatories para Exame Basico de Seguros/Resseguros,Contabilidade Aplicada ao SeguroGarantia,Multi-riscos,Automoveis,Pessoas,Responsabilidade Civil Geral, Contratos de Resseguro,Riscos Nomeados e Operacionais.Introdugao ao Seguro Capitalizagao.Previdencia Privada,Gestao de Negocios,Cursos de Ooortunidade Tel.:0800-253322.(21)2532-3322 ^ umaaae. ftinenseg@funenseg.org.br

CURSO PARA SERgNCIA DE RECURSOS HUMANOS

O c»r» tern como objetivo format ptofissionais para aruar em poslsao estratffiica naa empretas ger™doa ptotetao de recutso,humanos,tnateriai,e finance.,or atraves da tdennficasao,do conttole,dael.m.natao eda t,anrfere„d,de tiscos,seja qua a fotem suas ongens.Os curnculos paraanahse podem serao recebidos n Hi. i a n • T Tcl.:0800-253322.(21)2532-3322 ° ate o dia 13 de junho. funenseg@funen5eg,org.br

EXAME PARA HABILITACAq

24°Exame para Habilitagao de Corretores deSeguros"Pleno"

Tel.;0800-253322,(21)2532-3322

ftinenseg@funenseg.org.br

211* Exame para Harti

DE

brasileiro ou estrangeiro com residen ' ° comprovante autenticada);ser ou estar emancipado na forma da lei no pais;ser maior de idade Inscrigoes:de22de abril a 22de maio

De2"a6''feira.das 18h30as21h45

Tel.;0800-2.53322,(21)2532-3322

ftmenseg®funenseg.org,br

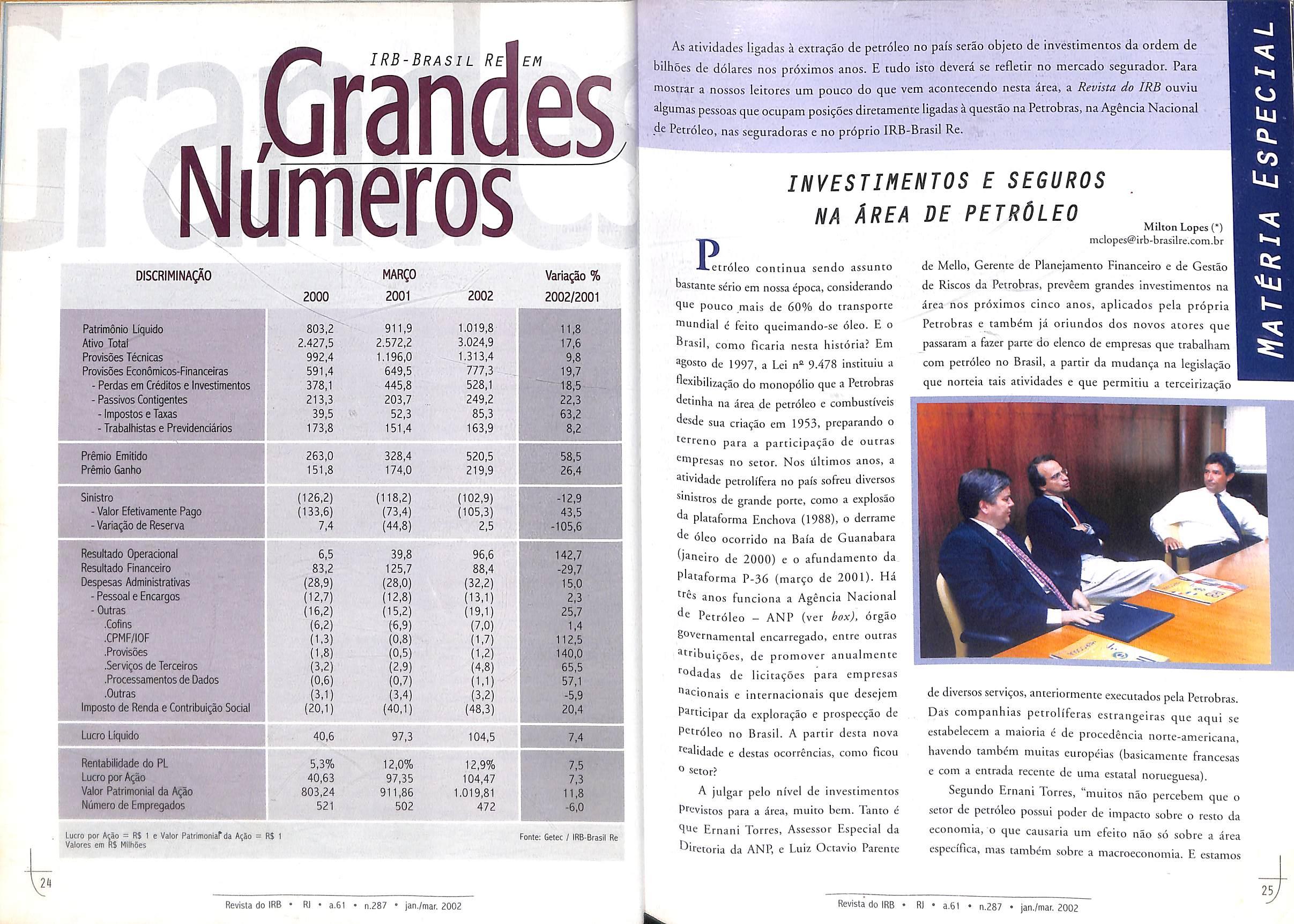

As atividades ligadas a extragao de petrdleo no pai's serao objeto de investimentos da ordem de bilhoes de dolares nos proximos anos. E tudo isto devera se refledr no mercado segurador. Para niostrar a nossos leitores um pouco do que vem acontecendo nesta area, a Revistu do IRB ouviu algumaspessoas queocupam posigoes diretamenceligadas aquestSo naPetrobras, naAgSnciaNacional de Petroleo, nas seguradoras e no prdprio IRB-Brasil Re.

.et roieo continua sendo assunto bastantes^rio em nossaepoca, considerando que pouco mais de 60% do rransporte rnundial € feito queimando-se 6leo. E o ®rasil, como ficaria nesta histdria? Em agosto de 1997, a Lei n'' 9.478 instituiu a dexibillzagao do monopotio que a Petrobras decinha na area de petroleo e combustiveis dcsde sua criagao em 1953, prcparando 0 'crreno para a participagao de outras ^mpresas no setor. Nos ulcimos anos, a ^dvidade petroiifera no pais sofreu divcrsos ®'nistros de grande porte, como a explosao da plataforma Enchova (1988), 0 derrame d® oleo ocorrido na Baia de Guanabara Janeiro de 2000) e 0 afundamento da. plataforma P-36 (margo de 2001). Hd anos funciona a Agencia Nacional de Petroleo - ANP (ver hox), drgao governamental encarregado, entre outras atribui^oes^ de promover anualmente "■odadas de 1icicagoes para empresas ■^acionais e internacionais que desejem Participar da exploragao e prospecgao de Petrdleo no Brasil. A partir desta nova ''ealidade e descas ocorrencias, como ficou 0 setor?

A julgar pelo nivel de investimentos Pf'evistos para a drea, muito bem. Tanto e que Ernani Torres, Assessor Especial da l^itetoria da ANP, e Luiz Octavio Parente

mc!opes@irb-brasilre.com.brde Mello, Gerente de Planejamento Financeiro e de Gestao de Riscos da Petrobras, preveem grandes investimentos na drea nos proximos cinco anos, apHcados pela propria Petrobras e tambdm jd oriundos dos novos atores que passaram a fazer parte do elenco de empresas que trabalham com petroleo no Brasil, a partir da mudanga na legislagao que norteia tais atividades e que permitiu a terceirizagao

de diversos servigos, anteriormente executados pela Petrobras. Das companhias petrolfferas estrangeiras que aqui se estabelecem a maioria e de procedencia norte-americana. havendo tamb^m muitas europeias (basicamente francesas e com a entrada recence de uma estatal norueguesa).

Segundo Ernani Torres, "muitos nao percebem que o setor de pecrdleo possui poder de impacto sobre o resto da economia. o que causaria um efeito nao s6 sobre a area especi'fica, mas tambem sobre a macroeconomia. E cstamos

falando da gera^ao de milhares de empregos ligados a csta situa^ao."

Maceria sobre os riscos de petrdleo pubiicada na revisra Seguro Total em abril/ maio de 2001 afirma que "o investimento conjunto de todas as operadoras, nos proximos 10 anos, deve aringir a cifta de US$ 100 bilhoes,

Confirmando estas declara0es, Luiz Octavio afirma que, no que coca a Petrobras, os investimenros serao aplicados canto na amplia^ao de novos campos quanto nos que jd foram descobertos e para os quais "ja existem projetos de desenvolvimento nos prdximos cinco anos. E estes sao investimenros que geram empregos, demanda, renda e recoihimento de imposcos".

Estudos efetuados por Ken McLellan, analisca do Trade Partner UK — organismo de comercio externo do governo britanico - recentemence divulgados ("Pafs deve atrair US$ 50 bi para petrdieo", de Joao Caminoto, no Estado de Sao Paulo, de 17 de mar9o de 2002) e apresentados em mar^o deste ano em Londres a cerca de 50 investidores internacionais que participavam de um seminario sobre oportunidades de ncgdcios no setor energdtico brasileiro, confirmam tais cifras.

Expansao tambem parece ser o rumo que deve tomar a produ9ao de petroleo no Brasil, ao se tentar alcan9ar a auto-suficiencia da na9ao neste aspecto. Para Ernani Torres, da ANP, "a ideia que temos hoje a respeito da autosuficiencia ^ a de que ela e uma meta a que podemos chegar". A expansao alcan9aria ainda a indiistria naval, reaquecendo a produ9ao dos escaleiros, principalmente no Estado do Rio de Janeiro, que agora voltaram a produzir embarca96es dcstinadas ao apoio ks atividades de petroleo e plataformas.

compreendendo equipamentos, servi^os etc. adquiridos no mercadd brasileiro e internacionai". Ainda segundo aqueie artigo, "escudos realizados no setor indicam que, para cada US$ 1.00 aplicado em explora9ao/produ9ao, a economia € beneficiada cm US$ 1.26 gerados por tal invescimento. Em relagao ao setor industrial, a estimativa e de que 54% das compras rcsuitantes no setor serao atendidas pela indiistria local, o que, cercamentc, podera gerar um volume gigantesco de encomendas para as empresas fornecedoras".

Ainda naquele cexco, ao se comencar a situa9ao e perspectivas do setor no Brasil, afirma-se que "conforme dados da ANP, ate o final do ano, em tomo de 450 novos po^DS serao perfurados, dbs gnaic, aproximadamente, 10% pertencem ^ novas operadoras e o restante k Petrobras. Desse total, cerca de 78 unidades sao po(;os cxploratdrios, dos quais 62 lazem paice do compromisso mlnimo assumido pelas operadoras com a ANP". Informa que, das 15 novas operadoras, apenas seis iniciaram as advidades de perfiira(;ao, estando as demais em diferentes estagios do processo de licenciamento de opera9ao. E moscia que,segundo informa^oes contidas nos relatorios da Petrobras, em 2001 seriam perfurados 435 novos po^os, quancidade superior aquela indicada pela ANP, sendo 295 po^os terrescies e 140, maritimos.

Em seu estudo, McLellan aponta uma s^rie de oporcuntdades em diversos segmentos para empresarios interessados em investir la indiistria petrolifera brasileira.

O estudo de McLellan afirma ainda que em breve o pafs necessitara de um quarto Pdlo petroqufmico e que existe "um ^mbicioso programa de modernizafao das '■efinarias do pafs ate 2009. que podera ifazer uma s^rie de oportunidades no setor ^Ifim disso, o tecnico ingles tambem ^Pontou em seu relatdrto que a rede de distribui^ao de gas "requer uma significativa ^xpansao".

Este quadro cria uma perspectiva promissora para a economia em geral e para o seguro em particular. Ernani Torres considera que, "na medida em que a Petrobras vai adiante com o seu processo de abertura ^ empresas menores, majoritariamente de origem internacional, que passam a atuar neste-mercado, estas vem colidir com uma realidade local que nao conhecem. E. entao, e preciso criar estfmulos, como por exemplo o seguro-garantia, que serve como um fator de incentive as suas opera96es".

EdvaldoCerqueira de Souza, Direior Gerente de Produ9ao da Bradesco Seguros, afirma que "a area de Energia, Petroleo e Gas e uma das que mais cresceu nos liltimos cinco anos. E as perspectivas do crescimento continuam extremamente otimistas". Lfdio Duarte, Diretor Comercial do IRB-Brasil Re, aponta que, em 2001, houve significativo ingresso de pr^mios no ramo de Riscos de Petroleo: "Creio que houve uma concrata9ao maior."

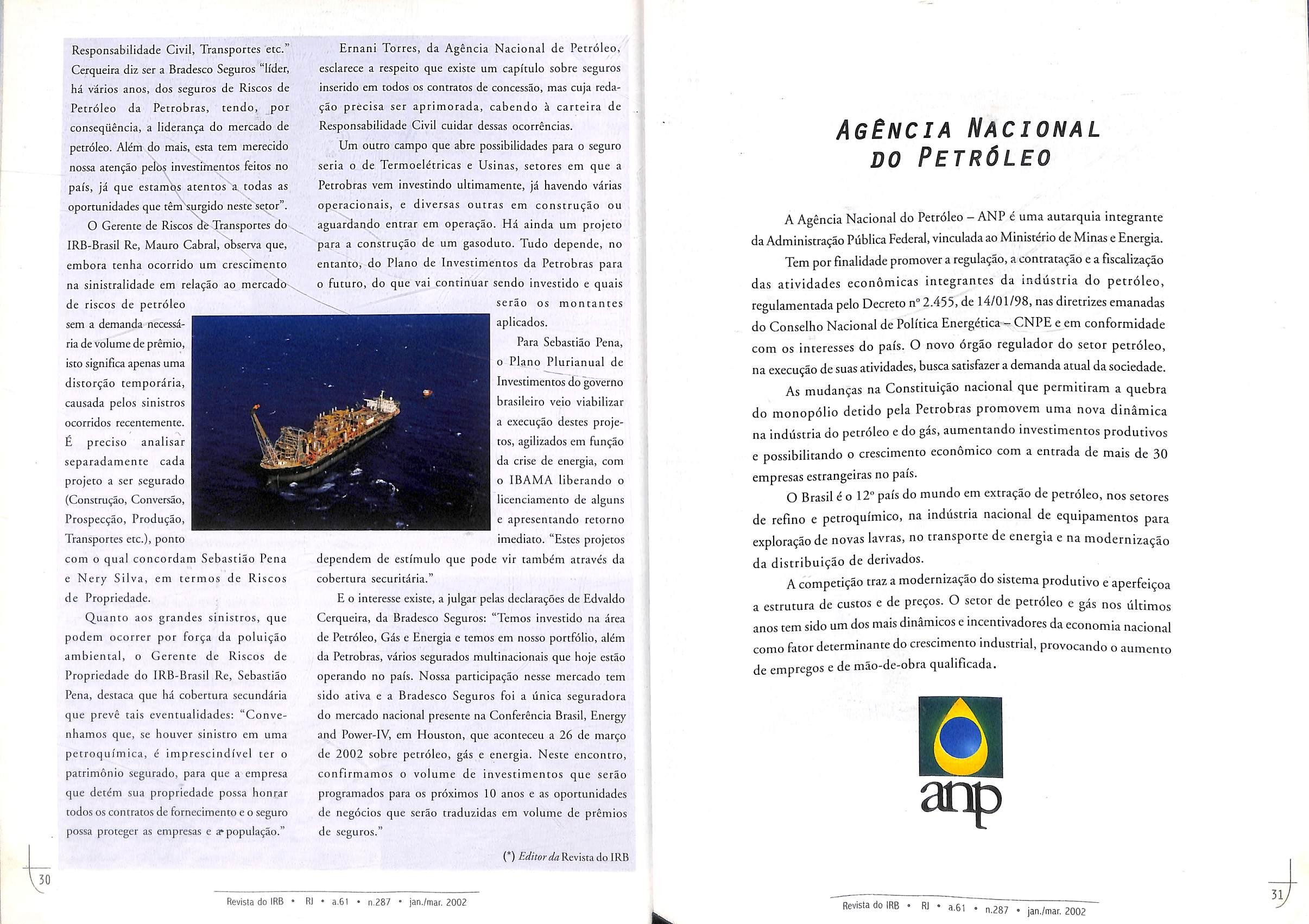

Mauro Cabral, gerenre de Riscos de Transportes do IRB-Brasil Re, concorda, dizendo qae "houve um crescimenco muito grande dos seguros na area de petroleo, principalmentc pela existencia de concessoes a varias empresas estrangeiras, que estao concratando seguro are para a cobertura de controle de po^o. Outras empresas com suas placaformas e seus navios prestando services k Petrobras aqui no Brasil tenderao a contratar seguro no pafs. No entanto, ainda nao 6 possi'vel mensurar o volume de arrecada^ao de premios, mesmo porque houve uma distorfao cm termos de custo dos seguros da Petrobras em 2001. Os riscos de petrdleo compreendem uma enorme gama de atividades que pedem seguro como OS relatives ao ramo Transportes ou a industria naval, que esta sendo reativada."

Sebastiao Furtado Pena, Gerente de Riscos de Propriedade do IRB-Brasil Re, diz observar em sua drea de atua(;ao "o mesmo refiexo de todo este processo de abercura que vem ocorrendo em areas como petrdleo e telecomunica^oes, com a vinda dc investidores estrangeiros. Tal estrutura de investimentos jd vem criando hd algum tempo uma demanda por seguros muito mais complexa, mais integrada a este desenvolvimento, tanto em termos de acidentes que possam vir a acontecer quanco aos Lucros Cessantes — um seguro que

oferefa garantia de lucro a partir da data prevista para a conclusao de um projeto. Esta foi uma verdadeira revolu9ao que observamos nos liltimos cinco anos na carteira de property. Muitos desses investidores internacionais vieram operar no Brasil acostumados com os termos das apdiices internacionais. Por este motivo, tivemos o bom senso de realizar um trabalho de adapta^ao dessas coberturas ao mercado brasileiro, levando cm considera^ao o perfil de seguros de cada empresa para adequa-los a nossa realidade. Assim, retivemos parte do risco e resseguramos seus excedentes em programas mundiais,jd visando a facilitar os investimentos dai oriundos e'a procura pela compra de resseguro."

Mauro Cabral revela que os contratos assinados pelas empresas terceirizadas para presta9ao de servi^os na area de petroleo ja preveem a obrigatoriedade da^contrata9ao de seguros, sendo estes cancelados automaticamente se esta providencia nao for tomada. "Esta situa^ao existe ate para o ramo Responsabilidade Civil Facultativo Vei'culos — RCFV. Assim, se o funcionario de uma empresa terceirizada causar um acidente, a vitima podera acionar diretamente a propria empresa contratante, que, com este procedimento, se resguarda de futura responsabilidade", diz Mauro Cabral.

Ernani Torres considera importante destacar a questao das obriga^oes existentes para que as empresas estrangeiras venham a conseguir concessoes no Brasil, observando porem que OS textos contratuais agora praticados nao possuem ainda preocupa^oes de ordem operacional, no sentido de que sejam mais realistas, adaptaveis e flexfveis ks necessidades prdticas, "estimulando 0 mercado e, eventualmente, conttibuindo para desenvolver dreas novas e tornando este procedimento mais aprimorado". Ainda sob este aspecto, observa que a nova regulamenta^ao que esta sendo estudada para o setor inclui como seu ponto basico criar incentives a instalaijao de novas concessoes, sendo o seguro, dentro deste quadro, um fator importante.

Em rela^ao as areas para explora^ao de petroleo no pais, que estariam sujeitas a concessao atraves dos leiloes de licita^ao, Ernani Torres observa que tais areas sao "muito grandes", mas, em compensa^ao, a partir de dois ou tres anos, a empresa concessiondria que nao apresentar 3 produ^ao esperada tern que devolve-la para que sofra nova concotrencia. Como em oucros paises nao existe tal sistema, muitas vezes as companhias de pecrdleo disso se aproveitam para permanecer na explora^ao de uma determinada drea durante "m perlodo de tempo bastante iongo. Em termos de seguros, Nery A. Silresponsavel pela drea de resseguro da EJnibanco/AIG, afirma que a ^mpresa para a qua) trabalha divide riscos a cobrir em duas partes Petrobras e o que nao 6 Petrobras possuindo uma poHtica de ^tua^ao definida, esperando ainda amadurecimento do mercado ^msileiro. Como norma,existe apenas

a orientagao, que e adotada pela AIG internacionalmente, de que qualquer seguro so podera set contratado ao pre9o minimo de US$ 2 milhoes. Segundo Nery, seja qual for o contrato - builder's risks ou conversao de plataformas dc perfura9ao para excra9ao este e 0 pre90 mi'nimo, nao havendo inretesse da companhia em aceitar coberturas de valores inferiores. Nery explica a disposi9ao pelo alto custo envolvido na regula9ao do sinistro com a necessidade de manuten9ao de engenheiros 24 horas na area sinistrada.

Outro aspecto que Nery considera importante e o de que, para a Unibanco/AIG, teria havido um ctescimento do "risco Petrobras" pela grande expansao de suas atividades (extra9ao, plataformas, refmarias), "para os quais ja estamos realizando coloca9oes dentro de nossa capacidade". Nery esclarece estar falando apenas em nome do grupo AIG, afirmando que "o pre9o de seguro, especialmente neste segmento no Brasil, nao ^ muito acraente para as seguradoras. Basta lembrar que, dos ultimos grandes sinistros mundiais na area, dois ocorretam no Brasil. No caso particular da Petrobras, o custo aumentou. De 1992 para ca, o mercado - seja na Asia, na Europa, no Mar do Norte - tern feito a empresa perder dinheiro e no Brasil nao foi diferente."

Edvaldo Cerqueira, Diretor Gerente de Produ9ao de Ramos Elementares, da Bradesco Seguros. no entanto, acredita que o desenvolvimento da area de petrdleo tambem revertera para as seguradoras, em termos de amplia9ao de negocios e de suporte que elas possam prestar a Petrobras e is demais empresas do ramo que ja atuam no Brasil. Assim e que, para ele, "os investimentos nessa area da Petrobras e das empresas estrangeiras e nacionais tem sido expressivos e este e realmente um mercado que tem gerado seguros na area de Riscos de Engenharia, Riscos Operacionais,

Responsabilidade Civil, Transportes etc."

Cerqueira diz set a Bradesco Seguros "Ifder, ha vdrios anos, dos seguros de Riscos de Petroleo da Petrobras, tendo, per conseqiiencia, a lideran9a do mercado de petrdleo. Alem do mais, esta cem merecido nossa aten^ao pelos investimentos feitos no pais, ji que estamVs atentos a. todas as oportunidades que tem\urgido neste'seror".

O Gerente de Riscos dfe Transportes do IRB-Brasil Re, Mauro Cabral, observa que, embora tenha ocorrido um crescimento na sinistralidade em rela9ao ao mercadode riscos de petroleo sem a demanda necessdria de volume de premio, isto significa apenas uma distor^ao temporaria, causada pelos sinistros ocorridos recentemente.

£ preciso analisar separadamente cada projeto a ser segurado (Construfao, Conversao, Prospec^ao, Produ^ao, Transportes etc.), ponto com 0 qua! concordam Sebastiao Pena e Nery Silva, em termos de Riscos de Propriedade.

Quanto aos grandes sinistros, que podem ocorrer por for^a da polui^ao ambiental, o Gerente de Riscos de Propriedade do IRB-Brasil Re, Sebastiao Pena, destaca que ha cobertura secundaria que preve tais eventualidades; "Convenhamos que, se houver sinistro em uma pecroquimica, d imprescindivel cer o patrimonio segurado, para que a empresa que detdm sua propriedade possa honrar todos OS contratos de fornecimento e o seguro possa proteger as empresas e a»popula9<io."

Ernani Torres, da Agencia Nacional de Petroleo, esclarece a respeito que existe um capitulo sobre seguros inserido em todos os contratos de concessao, mas cuja reda930 precisa ser aprimorada, cabendo a carteira de Responsabilidade Civil cuidar dessas ocorrSncias.

Um outro campo que abre possibilidades para o seguro seria o de Termoel^tricas e Usinas, setores em que a Petrobras vem investindo ultimamente, ja havendo vdrias operacionais, e diversas outras em constru9ao ou aguardando entrar em opera9ao. Hi ainda um projeto para a constru9ao de um gasoduto. Tudo depende, no entanto, do Piano de Investimentos da Petrobras para 0 futuro, do que vai continuar sendo investido e quais serao os montantes aplicados.

Para Sebastiao Pena, o Piano Plurianual de Investimentos do governo brasileiro veio viabilizar a execu9ao destes projeros, agilizados em fun9ao da crlse de energia, com o IBAMA liberando o licenciamento de alguns e apresentando retorno imediato, "Estes projetos dependem de estimulo que pode vir tambem atraves da cobertura securitaria."

E o interesse existe, a juigar pelas declara96es de Edvaldo Cerqueira, da Bradesco Seguros: "Tcmos investido na irea de Petroleo, Gds e Energia e temos em nosso portfolio, alem da Petrobras, virios segurados multinacionais que hoje estao operando no pals. Nossa participa9ao nesse mercado tern sido ativa e a Bradesco Seguros foi a unica seguradora do mercado nacional presente na Conferencia Brasil, Energy and Power-IV, em Houston, que aconteceu a 26 de mar9o de 2002 sobre petroleo, gds e energia. Neste encontro, conFirmamos o volume de investimentos que serao programados para os proximos 10 anos e as oportunidades de negbcios que serao traduzidas em volume de premios de seguros."

(*)£<^i«r^aRevista do IRB

A Agencia Nacional do Petrdleo - ANP e uma autarquia integrante da Administra9ao Publica Federal,vlnculada ao Ministdrio de Minas e Energia.

Tem por finalidade promover a regula9ao,a contrata9ao e a fiscaliza9ao das atividades economicas integrances da industria do petroleo, regulamentada pelo Decreton"2.455,de 14/01/98, nas diretrizes emanadas do Conselho Nacional de Poli'tica Energdtica-CNPE e em conformidade com OS interesses do pals. O irovo drgao regulador do setor petrdleo, na execu^ao de suas atividades, busca satisfazer a demanda atual da sociedade.

As mudangas na Constitui9ao nacional que permitiram a quebra do monopdlio detido pela Petrobras promovem uma nova dinimica na indiistria do petrdleo e do gas, aumentando investimentos produtivos e possibilitando o crescimento economico com a entrada de mais de 30 empresas estrangeiras no pals.

O Brasil d o 12° pals do mundo em extra9ao de petrdleo, nos setores de refino e petroqulmico, na industria nacional de equipamentos para explora^ao de novas lavras, no transporte de energia e na modernizagao da distribui9ao de derivados.

A competifao traz a moderniza9ao do sistema produtivo e aperfeiqoa a estrutura de custos e de pre90s. O setor de petrdleo e gas nos ultimos anos tem sido um dos mais dindmicos e incentivadores da economia nacional como fator determinante do crescimento industrial, provocando o de empregos e de mao-de-obra qualificada. aumento

Acualmcnte, por derras de toda a azafama que cerca a constru^ao de uma grande fabrica modefna, ou empreendimenro similar (shoppings, hospicais, hoteis, hidro e/ou cermoelerricas etc.), encontram-se meses de pesquisa e planejamento, or^amenros, negocia95es, estimativas, pedidos de entrega e um sem-niimero de contratos assinados com empreiteiros, fibricas de equipamentos, cngenheiros, arquitetos, advogados etc., tudo de mode a tornar possivel que, num determinado lugar e obedecendo a um certo cronograma, edificios sejam erguidos e maquinas e equipamentos instalados.

Muito provavelmente, antes mesmo que o crabalho de constru^ao possa ter im'cio, os proprietarios do empreendimento terao contratado a equipe gerencial, da qua! se exigira um engajamento antecipado, e resolvido inumeras outra.s questoes. E, a partir de entao, tudo estara girando em torno da data de termino, na qua! o empreendimento come^ara a auferir aquiio que, por fi m, Ihe data condi^oes de come^ar a fazer face aos juros do capital investido, ao servi9o financeiro da di'vida, enfim, ao custo dos emprestimos e das despesas gerais de gerenciamento e administra^ao da obra, incorridas durante o periodo de constru^ao. Em tais circunstancias, qualquer acidente inesperado e que atrase o inlcio das atlvidadeso start-up do novo empreendimento - significard consideraveis, via posterga^ao da produ^ao e das vendas, o que podera se tornar ainda mals grave K-''-',. competidor tiver meihor sorte, lan^ando antes seu produto e/ou servi^o no mercado.

Exempio tfpico dos dissabores de que falamos ocorreu com o conhecido jornai britanico Daily Mail, que, nas v^speras de inaugurar instaIa9oes novas, em fevereiro de I960, teve seriamente avariado por um incendio, em menos de 2 boras, todo um predio de concreto semi-acabado, com perdas materials de f 250,000.00. O pior, no entanto, foi o atraso de seis meses para o termino da obra. Aiguns meses depots, OS novos equipamentos de fotogravura tambem foram atingidos por outro incendio. Os danos materials foram superiores a f 200,000.00 e implicarara um atraso de cinco meses antes que o jornai pudesse fazer uso daquela importante maquina nova, a qual, com o predio, mais equipamentos auxiliares, custaram a empresa algo em torno de £ 1,000,000.00 em custos de reposi9ao. Tudo sem felarmos nas perdas de Lucros Cessantes por atraso no auferimento da receita esperada com 0 novo projeto.

As consequencias financeiras de um atraso no start-up do novo empreendimento, al^m de quase sempre muito serias, podem set varias, a saber:

(a) atrasos na receita;