I L » 283 Jan/ n>'^';.; 'Jttd, yOM « fc'a*'' ^ •»*•*• ^

Prezados Senhores,

E com enorme sacisfajao que apresento-lhes a nova Revista do IRB. A Rcvista do IRB mudou. Cresceu. Esca trazendo algumas novidades, reportagens especiais e materias que visam manter o mercado informado sobre as mudan^as que temos assistido no cenatio nacional e internacional.

Ao longo desses anos, os leitores acompanharam aqui as principals discussoes sobre o mercado de seguros e resseguros. Agora, a revista traz o conteudo que sempre ofereceu com um padrao de qualidade ainda melhor. Moderna e dinamica, os leitores irao perceber que a Revista do IRB manteve a linha cecnica e especializada de sempre, mas com um design grafico leve e elegante.

Em abril, o IRB-Brasil Re completara 62 anos e, ao longo de mais de seis decadas, vem contribuindo para o desenvolvimento do mercado. A Revista do IRB nesse periodo, alem de cumprir a sua missao de divulgar coletancas de atos normativos e jurisprudencia do Direito do Seguro, dencre outras materias tecnicas tao importances para os profissionais da area, tambem foi e continuara sendo um veiculo de divulga9ao institucional da marca IRB-Brasil Re.

Porcanto, a retomada da Revista do IRB representa uma nova fase de consolida5ao da imagem do IRB-Brasil Re como empresa solida e respeitada que e. O momento desse relanfamento e opottuno tambem para a discussao sobre o comportamento do mercado ressegurador pps-abertura e como o IRB-Brasil Re vem atravessando este periodo delicado diante da iminente privatiza^ao.

O potencial de crescimento dos premios de resseguro no nosso Pais e enorme. As relafoes Segurado/Segurador ficam cada dia mais complexas. Novos operadores dos mais diversos paises ja se encontram em atividade no Brasil. Os servipos associados ao setor tambem crescem, com isso novas perspectivas se abrem para os profissionais que interagem com o mundo do seguro e resseguro.

Vivemos um momento especial por sermos atores desses acontecimentos tao importances para o nosso mercado. Temos muito o que compattilhar na nova Revista do IRB. Parabens ao corpo editorial e aos colaboradores que construfram conosco esca retomada da Revista do IRB. Convidamos a codos para continuar contribuindo com a histotia do resseguro no Pais, participando ativamente das proximas edifoes.

111 I 7! ' A' . '. y. ¥. '<■ i •■'5 Vi'Lj "lv;.L msf .a a c a Q .o

.r-M'tii'' I.-'''.'?" e

Demosthenes Madureira de Pinho Filho Presidente do IRB-Brasil Re

Mice,

FALE com 0 EDITOR

Cartas dos leitores com opinioes, sugestoes e contribuifoes

Editorial

Na Estante

Artigos lecNicos

Joio Possiede e Ricardo Bechara

VOCE Sabia? QUE. , . Questoes que despertam curiosidadc nos profissionais da area.

Acontece

Cursos,seminaries, debates. O que podc concribuir pra seu apcrfeijoamento.

Acervo do IRB - Bibliqtfca

No MUNDO

Uma scleflo de algunas nocicias do mercado intemacionaf.

IRB EM grandes nOmeros

Ia Web

Um guia de sites para administra^ao e seguro profissional.

A Rerist-a do IRB,depots de uma elogiada edifao historica relaciva aos60 anos da Empresa, volta a circular, amplamente reformulada tanto em seus aspectos grafico e visual, quanto na apresentafao de suas se^oes e mesmo na forma de abordar os assuntos em pauta,concemplando,alem do aspecto tecnico,sempre presente em suas paginas,uma visao mats jomalistica e dinamica, havendo agora a volta do dia-a-dia do mercado nacional e intemacional a suas paginas.

Neste retomo,procuramos dar maior enfase ao proprio IRBBrasO Re,materia de capa desta ediflo,em um esforfo para mostrar sua situa^ao atual. Nossa Empresa tem sido o foco das aren^oes do mercado por mats de sessenca anos, nao s6 por atuar em carater monopoliscico,mas tambem pcla excelencia de servi90s que apresencou durante decadas.Por este motivo,acredicamos que, mesmo apos a abercura do mercado c com o IRB-Brasil Re sob a orientajao de novo controlador, por sua posijao incernacionai de maior ressegurador latino-amcricano e pelo know-how que acumulou durante tancas decadas de bons servigos, nossa Empresa Cera as melhores condi^oes para manter-se em lideran^a,dentro de um novo cenario marcado pela competitividade. Alem disso,o IRB-Brasil Re vem desenvolvendo novos projecos e pianos ja para 2002, independence de como transcorra o seu processo de privatizaflo.

Panorama

O que esta acontecendo dentro da nossa empresa e que nossos clicntes gostariam de saber.

Especial - Matfria de Capa IRB, e agora?

Entrevista

Encrevisca com Dr. Hugo Rocha Braga diretor financciro do IRB-BrasU Re

Artigos Tecnicos (cont.)

Horacio Cata Preta, Ricardo Xavier Lucyneles Guerra,Osmar Sadi e Lucio Marques

Atos Normativos JURISPRUDgNCIA

Ao falarmos de nossa propria Empresa,nao poderiamos esquecer aqueles que sao a razao de ser de sua existencia:os clientes. Por este motivo,escolhemos algumas grandes empresas que podem ser consideradas expressivas neste sentido, para que contassem um pouco da histdria de seu sucesso e de sua parceria com nossa Empresa. Com isso, abrimos espa^o para o dialogo com grandes segurados,procurando ir alem do tema "seguro e resseguro", visando a mostrar tambem qual a receita para estas organizagoes terem alcangado o sucesso.

Ainda tendo em vista os clientes, procuramos divulgar junto a eles uma quantidade expressiva de dados sobre a Empresa, reunindo diversas notas sobre realiza^oes daS gerencias do IRBBrasil Re,que julgamos sefem de interesse do mercado. Dai vamos ate a informa^ao mais abrangente sobre o panorama intemacional, com a retranca No Munio,que concern informa^oes selecionadas, retiradas das principals publica^oes mundiais especializadas. Muito cexto interessante ainda aguarda o leitor neste relanjamento da Revista do IRB,que contempla ainda servijos que a publica^ao sempre prescou aos leitores. como os relativos aos Atos Normativos do Menado e tambem da Jurisprudincia.

V! 06

41

HZ 18 19

y

Milton Lopes - Editor da Revista do IRB

imtor

j[nauguramos esta nova segao da Revista do IRB, solicitando aos leitores que enviem suas opinioes, sugastoes 6 contribuifoas para: COMIN - Coordenafao da Comunicapao a Marketing Institucional do IRB-BrastI Re, Avenida Marechal Camara, 171, sala 808, Casteio-CEP 20023900 ou pales e-mails: mclopas@lrb-brasilra.com.br ou comunicacao@irb-brasllre,com.br.

"Prezados Senhores, Tendo sido honrado na qualidade de assinante da Revista do IRB,per vkios anos,gostaria de manifestar meu desejo em concinuar a receber esta valiosa pubIica5ao, a Revista do IRB que alem de me ajudat profissionalmence, me traz a satisfaflo da leicura. Com toda a estima".

Paulo Roberto Rodrigues Gcrente de Scguto — Grupo Rede Pmlo, a^radecemos o sen interess, em nos escrever e'o carinbo pela Revista do IRB. Coatinuamos contando com sM participafao nas proximas edifoes.

Pot mais de 50 anos acompanhamos com a Revista do IRB a informa^ao, a tecnica e o respeito do mercado. Ela foi retirada de circulafao sem aviso e sem motivo?"

Andrea Christina Cavalcanti Pessoa

SELON-GERET/IRB-Brasil Re.

Andrea, como voce deve ter a prova em mSos, a Revista do IRB volta a circular, contendo agora nao so sens tradicionais artigos tecnicos ejuridicos, amplamente apreciados pelos tecnicos do mercado, mas tambe'm material de cunho mais injormativo e de servipos. Tamhem na parte grdjica e visual buscou-se renovar para melhor. Por estas razoes, acreditamos que tahez tenha valido a pena esperar urn pouco mais.

Aqueles que desejarem receber a Revista do IRB(a distribui^ao e gratuita)deverao comunicar seu nome (ou de sua empresa), endere90 e CEP a Coordena^ao de ComunicafSo e Marketing Institucional - COMIN do IRB-Brasil Re pelos telefones 272-0640 e 272-0863 ou pelos e-mails mcIopes@irb-brasiIre.com.br ou comimicacao@irb-brasiIre.com.br

cada nova edi^ao, a Rev/sta do IRB apresentara uma selegao de obras disponivels na Biblioteca de Seguros Rodrlgo Medlcis, pertencentes ao acervo da Empresa, com a apresenta^ao dos assuntos conslderados de Interesse mais Imediato para o tecnico. Os interessados em consultar as obras em questao poderao procura-las naquele setor,localizado a Av.Churchill, 182- Casteio- RJ,ou obter informa?6es pelos telefones 272-0631, 272-0655 e pelo e-mall: gbriggs@lrb-brasilre.com.br.

Na Rota das iNSTITUigfiES DO BEMESTAR - SEGURO

IE PrevidEncia

(Manoel Scares Povoas)

436 p.iginas - Edicora & Grafica

Vida & Consciencia - 2000

Trata-se de uma cnciclopedia de seguros, qualifieafao que se justifica pclas areas e materials que comprcende, rcferentes as instituigoes do scguro e da previdencia privada.

Uma IntroduqAo ao Seguro de Responsabilidade Civil "PoLuigXo Ambiental"

(Walter Antonio Polido)

224 paginas - EMTS Seguros Editora - 1995

Livro contendo varios aspcctos contratuais e operacionais do seguro de responsabilidade civil com relajao ao problema da poluiyao ambiental.

Introdu?Ao a SUBSCR15S0

(Everett Randall)

216 paginas- Funcnseg - 2000

O American Institute for Chartered Property and Casualty Underwriters e o Insurance Institute ofAmerica desenvolveram uma ampla gama de programas em resposta^ nccessidadcs educacionais dos varios profissionais do mercado de seguros,e comcfaram a publicar livrosem I976,Tradu9ao de: Intioduccion to underwriting".Inclui glossmo.Acompanhacademo de excrcfcios.

Seguro de Responsabilidade Civil Geral no Brasil & Aspectos Internacionais

(Walter Antonio Polido)

728 paginas - EMTS Seguros Editora - 1997

Livro contendo divcrsos aspectos histories e juridicos sobre a evolujao do seguro de responsabilidade civil geral no Brasil e no Exterior.

AnAlise de Balanco para Companhias DE Seguros

(Amcrico Mathcus I'lorcntino)

193 paginas - EMTS Seguros Edicora - 1976

Livro contendo varios aspectos administracivos, tecnicos, cconomicos c financciros para orientar a condu^lo de negocios das sociedades seguradoras.

0 SEGURO BRASILEIRO E SUA prAtica nos DIAS ATUAIS

(Maura de Fatima Bonatto e Cristiane Maria Vieira)

508 paginas - LED Editora de Direico - 2000

A obra aborda o concrato do seguro,trazendo tambem em seu conteudo.Tcoria, Legisla^io, Jurisprudencia Atual e Pracic.a, As aucoras, advogadas,elucid.im dificiJdadcs advindas com os mais distincos tipos de concratos de scguro e suas variances, alem da tem.itica relacionada com acidcnces de cransito.

Manuais TiCNICOS

Hanuais de Resseguros

Editora Manuais Tecnicos de Seguros Ltda.

Cole^ao composca per 4 volumes atualizados contendo normas e inscrui;oes legais e fiscais que regulamentam os ramos operacionalizados pelo IRB- Brasil Re,

ColetAnea da LEGisLAgAo DE Seguros

Editora ManuaisTccnicos de Seguros Ltda.

ColcfSo composta por 2 volumes atualizados contendo normas e instru(;6es de caratcr geral que regulamentam socicdadcs seguradoras, de previdencia privada 0 dc capitaliza^ao.

F A L E COM

Na

u

fian^ar — abonar — assegurar garantir. Desde tempos imemoraveis o homem se utiliza deste insrrumento para proteger-se contra a falta de cumprimento de uma obrigaflo.

Referencias no Antigo Testamcnto e indi'cios desta pratica cntre os egipcios e fenicios, nos dao ideia do comprometimento de alguem junto a um credor em rela^ao a obriga^ao de outrem.

Nos nossos tempos este ato e assumido por uma instituifao financeira, que garante o cumprimento de uma obriga^ao gerada em contrato, seja ela de fabricar, fornecer, construir ou prestar servifos.

Conhecida no mundo como Performance

Seguro Garantia; Desafio ou Utopia

Joao Gilbcrto Possicde(°) jgpossiede@jmalucclli.com.br

Bond,recebeu a denominafao de caucion ou lianzas nos paises hispanicos e no Brasil,quando de sua implantafao,de Garantia de Obrigafoes Contratuais,hoje somente de Seguro Garantia.

Operacionalizado a partir de 1966/67,teve no Decreto Lei 200/67 a sua primeira rcferencia legal, para depois de muitos anos ser inserido nas leis 8.666/93 e 8.883/94 que regulamentaram todo o processo de licita^ao e contratagao de obras e servifos do Poder Publico.

Hoje ja mais conhecido, ainda nao tem uma legislapo especifica que o regulamente e o que se ve na pratica e muita rejeifao em favor de outras formas de garantia.

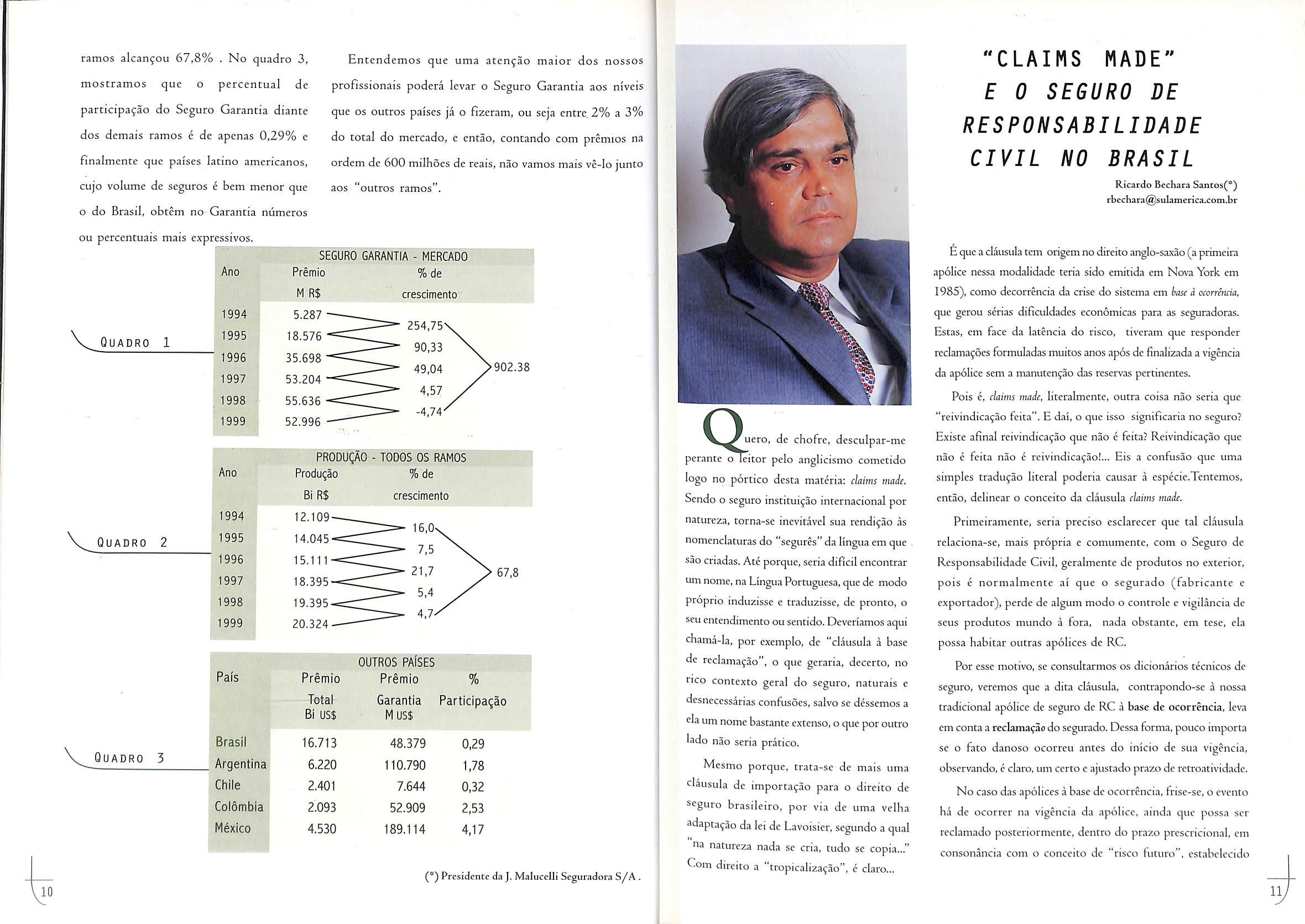

O titulo que escolhemos para este artigo, no nosso entender, revela a realidade que vive o mercado segurador brasileiro neste segmento. Muito embora possamos registrar um consideravel crescimento no volume de negocios nos ultimos anos(ver tabela abaixo), podemos dizer que o nosso mercado ainda nao dcspertou para o Seguro Garantia.

Os seus niimeros ainda nao tem expressao das apolices, vivenciamos uma crescente exigencia de longas nas nossas estatisticas, pois eles atingem apenas 0,29% do total dos premios produzidos, fazendo com que o Seguro Garantia fafa parte do grupo de ramos conhecidos como "outros ou demais ramos".

A razao e muito simples. Se ontem o dominio desta area era das fian^as bancaria, ainda hoje registramos um grande conhecimento deste nosso produto. Esta falta de conhecimento tanto de seguradores como de corretores nos coloca em permanente desvantagem, pois ele nao faz parte do rol de produtos oferecidos pelos corretores aos seus clientes.

Os 6rgaos do Governo, principais contratantes de obras e servifos,que obviamente nao dominam o assunto, ainda tem preferencia para as fian^as bancmas,pois elas Ihes sao velhas conhecidas, e nao tem largo clausulado. Alem disso, seus executivos acreditam que no niomento em que comunicarem ao banco que o contratado garantido,esta inadimplente,serao imediatamente indenizados pelo valor da fian^a, scm necessidade de qualquer comprova^ao da madimplencia que estao alegando.

Na area privada, onde os advogados ^studam minuciosamcnte todo clausulado

explanafoes sobre o funcionamento do Seguro Garantia, as quais geralmente culminam com ajustes nestas clausulas ou na cria^ao de textos e clausulas proprias ou especificas para cada contrato.

Na verdade, ja colhemos resultados com jornadas desta natureza, que entendemos serem de grande importancia para o desenvolvimento e aperfeigoamento do nosso produto. Elas fizeram com que todo o processo relative a concessoes rodoviarias e a constru^ao de usinas geradoras de eletricidade fosse garantido por ap61ices de seguro, trazendo com isto uma extraordinaria colaboragao para o crescimento da carteira e sua conseqiiente divuiga^ao. Cite-se aqui a cria^ao das Circulates SUSEP-04 e 05/97 e as modificajoes introduzidas nos Editais do DER de Sao Paulo.

Mas entendemos que o que se fez nao e suficiente, sendo necessario que o mercado como um todo utilize as suas formas para a divulga^ao deste seguro. Que se realizem palcstcas e seminaries para os corretores, a fim de que eles, atraves da sua capacidade e prcsen9a junto aos empresarios, coloquem tambem o Seguro Garantia na sua pauta de comercializa^ao. Importantissimo tambem seria o desenvolvimento de um programa de informa^oes dirigido aos 6rgaos do Governo, pois e o Governo o maior contratante de obras e servifos.

Os quadros que ilustram esta abordagem nos mostram, no I que o crescimento verificado no periodo de 1994 a 1999 foi de 902,38%, enquanto que no quadro no. 2 registramos que o crescimento do mercado em todos os

MERCADO SEGURADOR BRASILEIRO Ano Produce Total Produgao % sobre Bt R$ Garantia Mi R$ 0 total 1994 12.109 5.287 0,04 1995 14.045 18.756 0,13 1996 15,111 35.698 0,24 1997 18.395 53.204 0.29 1998 19.395 55.636 0,29 1999 20,324 52.996 0,26

"Vivenciamos

CRESCENTE EXIGENCIA DE LONGAS EXPLANAQOES SOBRE 0 FUNCIONAMENTO DO Seguro Garantia."

uma

V!

ramos alcan^ou 67,8% . No quadro 3, mostramos que o percentual de participafao do Seguro Garantia diante dos demais ramos e de apenas 0,29% e finalmente que parses latino americanos, cujo volume de seguros e bem menor que o do Brasil, obtem no Garantia numeros ou percentuais mais expressivos.

Entendemos que uma aten^ao maior dos nossos profissionais podera levar o Seguro Garantia aos niveis que OS outros parses ja o fizeram, ou seja entre,2% a 3% do total do mercado, e entao, contando com premios na ordem de 600 milhoes de teais, nao vamos mars ve-lo junto aos "outros ramos".

CLAIMS MADE E 0 SEGURO DE RESPONSABILIDADE CIVIL NO BRASIL

Ricardo Bcchara SantosC) rbechara@sulamerica.com.br

E que a clausula tem origem no direito anglo-saxao(a primeira ap6lice nessa modalidade teria sido emitida em Nova York em 1985), como decorrencia da crise do sistema em base a ocorrencia, que gerou serias dificuldades economicas para as seguradoras. Estas, em face da latencia do risco, tiveram que responder reclamajoes formuladas muitos anos apos de finalizada a vigencia da ap6iice sem a manuten^ao das reservas pcrtinentes.

PRODUi;AO - lODOS os ramos

uero, de chofre, desculpar-me perante o Teitor pelo anglrcrsmo cometido logo no p6rtico desta materia: claims made. Sendo o seguro institui^ao internacional por natureza, torna-se mevitavel sua rendi^ao as nomenclaturas do "segurb" da lingua em que sao criadas. Ate porque,seria dificil encontrar um nome,na Lingua Portuguesa,que de modo proprio induzisse e traduzisse, de pronto, o seu entendimento ou sentido.Deveriamos aqui chama-la, por exemplo, de "clausula a base de reclama^ao", o que geraria, decerto, no tico contexto geral do seguro, naturais e desnecessarias confiasoes, salvo se dessemos a ela um nome bastante extenso,o que por outro lado nao seria pratico.

Mesmo porque, trata-se de mais uma clausula de importaflo para o direito de seguro brasileiro, por via de uma veiha sdaptajao da lei de Lavoisier,segundo a qual na natureza nada se cria, tudo se copia..." Com direito a "tropicalizaflo", e claro...

Pois e, claims made, literalmente, outra coisa nao seria que "reivindicagao feita". E dai, o que isso significaria no seguro? Existe afinal reivindicafao que nao e feita? Reivindica^ao que nao e feita nao e reivindica^ao!... Eis a confusao que uma simples tradufao literal poderia causar a especie.Tentemos, entao, delinear o conceito da clausula claims made.

Primeiramente, seria preciso esclarecer que tal clausula relaciona-se, mais prdpria e comumente, com o Seguro de Responsabilidade Civil, geralmence de produtos no exterior, pois e normalmente ai que o segurado (fabricante e exportador), perde de algum modo o controle e vigilancia de seus produtos mundo a fora, nada obstante, em tese, ela possa habitat outras ap6Iices de RC.

Por esse motivo, se consultarmos os dicionarios tecnicos de seguro, veremos que a dita clausula, contrapondo-se a nossa tradicional ap6lice de seguro de RC a base de ocorrencia, leva em conta a reclama^ao do segurado. Dessa forma,pouco importa se o faco danoso ocorreu antes do inicio de sua vigencia, observando, e claro, um certo e ajustado prazo de rettoatividade.

No caso das apolices a base de ocorrencia,frise-se,o evento ha de ocorrer na vigencia da apolicc, ainda que possa set reclamado posteriormente, dentro do prazo prescricional, em consonancia com o conceito de "risco futuro". estabelecido

(*)Presidente da J. MaluccUi Seguradora S/A .

Quadro 1 Quadro 2 Quadro 3 Ano Premio M R$ 1994 5.287 1995 18.576 1996 35.698 1997 53.204 1998 55.636 1999 52.996 SEGURO GARANTIA - MERCADO %de crescimento 254,75 49,04 -4,74 902.38

Ano Produ^ao % de BI R$ crescimento 1994 12.109^ 16,0v 1995 14.045<r: 7,5 1996 15.111-< 21,7 1997 18.395-C 5,4 1998 19.395-<::

1999 20.324 Pais Brasil _ Argentina: ..Chile .Colombia iM.exicg. I Premio Total Bi US$ 16.713 6.220 2.401 2.093 4.530 OUTROS PAISES Premio Garantia Muss 48.379 110.790 7.644 52.909 189.114 % Partlcipa^ao 0,29 1,78 0,32 2,53 4.17 VlD

4,7/'

tt

pelo Codigo Civil Brasileiro. Todo risco e naturalmente future, posto que,se preterite, desnatura o contrato de seguro,senao por que ja transcorreu sem ocorrencia ou porque concretizou-se em sinistro. Ora, a expressao risco future" empregada no artigo 1.432 de nosso Codigo Civil ao definir o contrato de seguro, e pura redundancia. Assim, a ideia de que o seguro tern por essencia mesmo a garantia prospectiva do risco, abominando o "risco preterito", e reforjada cada vez mais. Em tempo, o artigo 1.446 do Codigo Civil Brasileiro reprime o segurador que emitir apolice sabedor de que o risco ja tenha passado.

A claims made objetiva, pois, a cobertura para danos que, aflorando ao conhecimento do segurado e ou emergindo mesmo no periodo de vigencia do contrato, constituem efeito imprevisto de causas ou fatos preexistentes. A claims made fora idealizada para as hipoteses em que o segurado ignore a incubaflo de um sinistro", vendo-se privado da cobertura tradicional a base de ocorrencia.

seguros, como em muitos outros (roubo, acidentes pessoais, incendio, etc),os sinistros costumam se manifestar de imediato e ostensivamente,se exteriorizando de tal modo que dificilmente dele nao se advirta o segurado ou beneficiario.

/1/4 NATUREZA NADA

Dai a indagafSo: a clausula claims made acenta contra o Codigo Civil Brasileiro? A primeira vista poderia parecer que sim, na medida em que se possa considerar o sinistro (acontecimento future e incerto, que independe da vontade do segurado), no seguro de responsabilidade civil, onde tal clausula costuma trafegar, coincidente com o fato que deu origem ao dano. Nesta otica, estar-se-ia diante de um fato preterito e, por conseguinte, inconciliavel com a natureza aleatoria e prospectiva do contrato de seguro.

SE CRIA, TUDO SE copiA

His algumas hipoteses, aqui mencionadas apenas a guisa de exemplifica^ao, nas quais a clausula em tela poderia ter aplicabilidade: (I) as deformidades causadas as historicamente conhecidas vitimas da talidomida, das quais o fabricante so veio a tomar conhecimento ap6s eclodidas, tempos depois da utilizafao e fabricajao do produto, tanto que emergidas nos descendentes das usuarias gravidas; (2) os atuais e divulgados casos de danos causados por defeito de fabricafao dos pneus da Firestone, eclodidos e reclamados tempos depois, desde que so viessem ao conhecimento do segurado na vigencia da apolice;(3) as doen^as conhecidas como asbestose causadas pela inala^ao de p6 de amianto, manifestadas tempos depois, cujo fabricante so veio dela ser reclamado no momento da vigencia da apolice, em que pese a causa antecedente.

Todavia, no contexto do seguro de responsabilidade civil, mormente de produtos, parece que nao, salvo se as partes ja tivessem conhecimento do fato danoso antes de celebrarem o contrato de seguro. Nesta hipotese, submeter-se-iam as iras do C6digo Civil e aos efeitos, inclusive, dos mencionados artigos 1.432 e 1.446. Alem disso, atentariam tambem contra o principio da boa-fe objetiva plasmado no mesmo C6digo.

Feitas essas considerafoes, torna-se importante assinalar que, no seguro de responsabilidade civil, tecnica e juridicamente, o sinistro tanto pode estar caracterizado na data em que o dano ocorrer(e essa seria a regra geral), como na data em que esse dano e sua consequente reclama^ao aparecem. Por isso, as tradicionais ap61ices de RC a base de ocorrencia sao comumente adotadas para aquelas situajoes de risco em que o dano pode, desde pronto, apresentar-se e tornar-se conhecido do segurado, e contra ele passivel de se fluir, desde logo,o prazo de prescrigao(CC,art.178,§ 6°,IIfatos ocorridos no Brasil, e § 7°,V-fatos fora do Brasil)como e o caso, verbi gratia, dos seguros de autombveis (inclusive RCF), de onde o dano, material por exemplo, emerge, iciu oculi, do acidente, ou seja do fato conhecido da colisao. Nesses

Ja nas apblices de RC a base de redamafao, traduzidas pela clausula claims made, onde os sinistros costumam surgir desapercebidos pelo responsavei ou causador, o dano, do ponto de vista do segurado,e exatamente o do momento em que ele emerge e e cobrado pela vitima ou seus beneficiarios, demandando sua virtual senao real reparafao, pois afinal o seguro de responsabilidade civil tern por escopo e por defini^ao repot o patrimonio do segurado cnquanto desfalcado pelo desembolso que o mesmo ha de fazer para a repara5ao dos danos que involuntariamente causar a terceiros. Por isso que esse dano,ou seja,esse desembolso,a rigor so e crivel e possivel a partir da reclamafao, O risco futuro", incerto e possivel de que falamos no contexto do seguro de responsabilidade civil, a rigor, seria a real reclamajao da vitima e ou beneficiarios pclos danos sofiidos. por que s6 dai, repitase, o reembolso se faz possivel, palpavel, presence. Se a vitima nao reclamar a repara^ao de seu dano nao havera pagamento,se nao ha pagamento nao havera reembolso. Por conseguinte ha de se medir a natural distin^ao entre o dano que sofreu 3 vitima, que pode ser material, pessoal ou '"oral, por isso que, a nao ser nos seus 3spectos economicos, intransferivel ao segurado, seu causador, muito menos ao

segurador contra quem sequer cabe a^ao direta do terceiro, e o dano que sofreu o segurado caraterizado, repita-se, pelo desembolso financeiro para reparar aquele outro e distinto dano,de terceiro, que Ihe deu origem. Embora um nao exista sem o outro, sao eles nada obstante distintos no seguro de RC. Noutras modalidades de seguro, acidentes pessoais por exemplo, o dano e um s6, qual o que foi sofrido pelo prbprio segurado e de imediato conhecido, posto que, inexistente no caso a figura do terceiro.

Estas seriam, em apertadissima sintese e linhas gerais, as considerafoes sobre o tema proposto, nao me permitindo, embora nao seja esse o meu desejo, maior alargamento sobre tao polemica materia (em vista dos espa^os cada vez mais escassos nas revistas especializadas em seguro e resseguro, podemos perceber o crescente interesse por essa tao notavel institui^ao).

Decerto que em outra oportunidade me permitirei continuar deambulando sobre o * tema, sobre o qual muito mais se tem a dizer e refletir, ate porque e tema que vem merecendo larga discussao no ambito do direico comparado, inclusive, estando sempre recorrente nas pautas de discussao do MERCOSEGUROS,com interessantes reflexos na prescrifao; na delimita^ao objetiva do risco, quer seja causal, temporal e espacial; sem falar nas diversas modalidades e formas em que a clausula claims made pode ser posta no contrato; suas implicafoes no contrato de resseguro; as fraudes propiciadas nessas apolices; a licitude ou ilicitude da propria clausula nos diversos paises (na Argentina, por exemplo, juristas notaveis como RUBEN STIGLITZ,entendem que tal clausula e ilictta posto atentar contra a legisla^ao de seu Pais); a quem a clausula visa a proteger, ao segurado ou ao segurador ou a ambos; a falta e ou necessidade de regulamenta^ao especifica para cal clausula; a fixa^ao de um prazo para sua eficacia, retroativo e prospeccivo, ja que nao seria prudence deixar o segurador merce de um periodo muito alongado de exposifao frente suas reservas e provisoes; enfim, em muitos outros pontos que possam ser tangentes.

. .

DIREITO

. "Com

A "TROPICALIZAgAO", E CLARO...

Sub censura (*)Advogado Vl2 '3/

^^uandocomegoua haverseguro?Sua

existenda e recente? Ftor qua o hOTnem sentiu necessidade de utiliza-lo? De onde veio? Para aonde vai? Sao questoes qua despertam a curiosidada dos profissionais da area. Pansando nisto, a Revista do IRB se propoe a oferecer a seus laitores uma nova segao, em qua pergunta'

• ... a "Iji das Doze Tdhuas", organizada pelos decenviros de Roma (450 a.c.), reconhecia a necessidade de reparaflo do dano causado por fato ilicito ?

• ... em Roma podemos verificar alguns rudimentos de prevtdencia?

• ... OS romanos conheciam a "Lex Rhodia de lactu", quc formava a base da "avaria geral", cal como hoje em dia existe no seguro maritimo?

Por ela, no caso do evento ter ocorrido, os proprietarios do navio e da carga tinham que suporcar conjuntamence os gastos e danos devidos a ocorrencia de acontecimencos que represencavam o pcrigo comum para o navio e para a carga.

• ... na antiga Roma, existia uma sistematica de previdencia chamada de "Collegia Tenuiorum" e de "Collegia Fueneraticia", eram as "Collegias"comunidades de pessoas muito pobres que. ao falccer um de seus membros, a mcncionada comunidade pagava a familia determinada imporcancia? Uma forma simples de soLdariedade hiimana baseada no instinco de associa^ao sempre dominante desdc os povos primicivos.

• ...nos scculos X e XI, existiram sociedades similares as MUTUAS, com finalidades diversas: indenizagao pelo roubo, desaparecimenco de bens moveis, dos prejiiizos causados por inccndios; defesa legal dos que caiam na malha da lei; etc ?

Apesar dessas conven^oes cerem fornecido .. subsidios para o seguro,somence no ano de 1347, em Genova, firmou-se o primeiro contrato de seguro, se bem que em forma incipience, ate que fosse emicida, em 1385, a primeira apolice, na cidade de Pisa.

• ..."Manes", em ceona do seguro, refere-se a um decreto do Papa Alexandre III, em II70, para Rodes, que estabeleceu a indeniza^ao obrigatoria por roubo c tornou-se monopolio do poder eclesiascico?

sabia

Q u E .

• ... o primeiro ato governamental em materia de seguros foi o decreto de 24 de fevereiro de 1808,que aucorizou o flmcionamento da Companhia de Seguros "Boa Fe", na Bahia? Neste decreto, tres acos interessaram diretamente ao desenvolvimento do seguro no Brasil:

- O alvara de 5 de maio de 1810, cornando livre a estipulagao de juros e premios nos contratos de seguros e cambio maritimo;

- As Instrufoes ou Condifoes que se podem adotar nos contratos de seguros", publicadas em I8I5, prescrevendo o "Modus Faciendi" das operajoes respectivas, o que, contudo, nao liberou o seguro da tucela da Casa de Seguros. de Lisboa.

' - O decreto de 30 de agosto de 1820, dando novo regulamento as Casas de Seguros de Lisboa, primeira lei reguladora do seguro no Brasil, na qual foram especificados os i-amos: terrcstrc e maritimo.

• ...O Codigo Comera'al Brasileiro, promulgado em 1850, passou a regular o seguro maritimo no Brasil. Nos anos seguintes houve a funda^ao de II companbias autorizadas a operar nesse ramo, e na mesma epoca surgiram as primeiras seguradoras nacionais que operavam contra incendios e com seguro de vida ? Havia inclusive duas fiindadas especificamente para atuar "contra a mortalida'de de escravos", segurados como mercadorias ou bens. Nesse codigo havia a proibi^o de que se fizesse seguro de vida de homens livres. O escravo seria um invescimento, e se permicia fazer seguro de vida dele.

• ...a primeira autoriza^ao de funcionamento de seguradora cstrangeira no Brasil foi concedida em 1862 a Garantia da Cidade do Porto — Companhia de Seguros ? Em seguida,foram autorizadas a fiincionar mais 32 companhias, sendo tres portuguesas, 19 com sede na Gra-Bretanha, sete alemas, duas norte-americanas e uma sui^a — a primeira a operar com resseguros no Brasil, a Schweizerische Lloyd Riickversicherungs-Gesellschaft, com sede na cidade de Winterthur.

Refercncias bibliograficas:

I-FRREIRA, Prof. Wcbcr.J.- Cole^ao Introdufao i Ciencia Atuarial, Prof. Weber J. Ferreira(IRB-Brasil Re, pag. 204)

MARTINS,Pedro Ramircs — OTransponador Rodoviario de Carga e o Seguro no Se. XXI(Ed. ADC Comimica?oes LTDA,pags. 19,20 c 23)

- Entre a solidariedade e o risco; historia do seguro privado no Brasil , varios aucorcs(Funcnseg c FGV, pags.25 e 26)

ursos, seminarios, debates. Tudo que pode contribuir para seu aperfeigoamento como profissionai atento as inovagoes do mercado segurador.

Acontece

EVENTOS DO MERCADO SEGURADOR

7 A 9 DE Marco

Wyndham Miami Beach Hotel

Miami ■ USA

J5 DE MARgo

AuditOrio Funenseg

19 DE Marco a 10 de Abril Funenseg

Latinoamerica 2001

Pauta; Seminario promovido pelo Internacional Insurance Council (IIC), com apoio da Fcdcra^ao Inccramericana de Empresas de Seguros (Fides), da qual c membco. O objctivo e discutir as perspectivas para o mercado de seguros, resseguros, previdencia privada e capitalizajao na America Latina, que se transformou em uma rcgiao escrategica c repleta dc oportunidades para os seguradorcs com as mudan^as ocorridas nos liltimos anos, como a liberalizafao do mercado, a privatizajao do resseguco c a crescente demanda por novos produtos. Informajoes e reservas podem ser feitas pelo telefone do IIC:(202)682-2345, quc fica em Washington.

Mais informa^oes:http;//sumniitweb.com/iic/abouc.hcml

Como Avaliar seu Ressegurador

Aspectos de Rating - Avaliajoes do Negocio

Mesa de debates com o diversos scgmentos do mercado Tel.:(2I)532-3322

CURSQ DE GESTAO DE NEGOCIOS E ESTRAT^GIAS

COMERCIAIS PARA CORRETORES DE SEGUROS

Inscri^ocs ate 12/03

Carga horaria dc 40 horas

Prejo: R$ 200,00

Prc-rcquisito: certificado dc nivel fundamental Mais informajoes: 0800-25-3322

_Q5 DE Abrtl

AuditOrio Funenseg DE Abril

Instituto de Engenharia SAo Paulo - SP

27 DE Abrti f8i3n As 18:30)

Auditorio Funenseg

-Previstq para Maio

Eundaqao Getulio Vargas de Janeiro - Rj

Atualizar-se: "Etica"

Palcstrantc; Suzana Munhoz

Obs.: Lan^amento do Livro - hi ihf Trumpet Resound (Livio Larty) Tel,;(21)532-3322

IV SeminArio CoberturaSeguro de AutomOvel & SERVigos

Evento quc reunira seguradorcs, cortetorcs de seguros, cncidades do setor e empresas de presrajao dc scrvijos.

Teleiax:(OxxII) 229-0087 / cobertura@uol.com.br ou

RC (Parceria Mapfre/ItaO Seguros)

Pauta; Aspectos Lcgais; Subscri^io em RC; RC; Profissionai, Internet e Produto; Tendencias no mercado internacional c local Tel.;(21) 532-3322 / comunicacao@funenscg.org.br

MBA Gestao de Seguranqa Corporativa Objetivo; desenvolvcr, nos parricipantes, a capacidadc de anaiisar e sintetizar as informafoes relacionadas 4 area de prevcn^ao de pcrdas e seguranja patrimonial, e a habilidadc dc cstniturar pianos c esrrategi.is para o gercnciamcnto do processo de seguran93 nas corpora^oes.

Dura^ao; 13 mcses

Honirio: duas vczes por semana, das I8h30min as 21h45min Gusto; R$ 8.500.00 4 vista ou RS 1.000,00 -f- 13 de R$ 618,08 Tel.:(21)559-5770, 559-5777 e Telefax; 551-8051 / deborah@fgv.br c selebap@fgv.br.

V 14

VocBt ■

15 y

Acervo

ifnaugurada em 1940, no 9° andar do

Edificio Sede do IRB, a Biblioteca Albermz iniciou suas atividades com acervo adquirido do atuario Antonio Felix de Faria Albernaz. Em 1974, o presidente Jose Lopes de - Oliveira decidiu por sua amplia^ao e modernizafao, reinaugurando-a no terreo do mesmo edificio, com o nome de Biblioteca de Seguros.Ja em 1994,a diretoria doIRB decidiu dar a biblioteca o nome do Dr. Rodrigo de Andrade Medicis, que colaborou nos trabalhos da organizafao da Empresa e integrou sua primeira administrafao.

Alem de set a primeira' biblioteca de segurbs do Pais, a Biblioteca de Seguro's'Rodrigo Medicis — mais conhecida como Biblioteca do IRB — 6 a maior biblioteca de seguros c resseguros da America Latina. Oferece suporte tecnico e documental ao IRBBrasil Re e ao mercado segurador, assim como a pesquisadores da area, que requisitam amplamente sens servi^os.

O acervo atende tambem, cada vez com maior freqiiencia, a pessoas de outros setores, principalmente estud antes universitarios e dc cursos de pos-graduafao, que buscam subsidios para trabalhos, monografias e tcscs de mestrado.

Dividida em tres setores bSsicos distidtos - livros, periodicos e obras de referencia -, reiine hojc cerca de 12.000 volumes e 686 titulos de periodicos nacibnais e internacionais, sendo 157 de scgutp e resseguro. Entre as obras raras, podemos Lets do Brasil desde 1808, Revisia do IRB desde o n.° I, Publica^oes do IIRB desde o n.° I, Revista de Seguros desde ), At\uSrio de Segnfos^^ Fenasee dc 1934 a S, dentre oiitras;

IRB - Brasil Re

MAJOR BIBLIOTECA DE SEGUROS DA AMERICA LATINA

Grande parte do acervo de livros 6 formado por obras de seguro/resseguro e materias correlatas como direito, economia, atuaria e administra^ao. Dispondo tambem de um setor cultural,formado basicamente de doa^oes, atende as pesquisas solicitadas por filhc.s de funcionarios, estagiarios e prestadores de services na Empresa.

Dentre as atividades basicas cabe ressaltar: sele^ao e aquisifao; processamento tecnico; controle normative e politica de atendimento; referencia; emprestimo entt-e bibliotrcas; pesquisa bibliografica; servifo de tradu9ao (voltado para o piiblico interno); servifo de intercambio de duplicatas; servi^o de referencia legislativa e de indexa^ao coordenada.

A indexafao coordenada consiste na analise dos periodicos nacionais e atos normativos do mercado segurador, dando controle terminologico a documentafao tecnica. Com isso i possivel o fornecimento de informa^oes acerca dos atos revogados e revocatdrios sobre qualquer modalidade do seguro nos ultimos anos(IRB-Brasil Re,CNSP,Susep, Fenaseg). Ha tambem periddicos que sao analisados e indexados, como Revista do IRB, Revista de Seguros e Caderno de Seguros da Funenseg, entre outros.

A aquisifao de obras e feita atraves de criticas bibliograficas, catalogos de livrarias nacionais e de editoras internacionais de renome, como as da Munich Re, Swiss Re c Mapfre, alem da avaliafao, opiniao e sugestao dos "tecnicos do IRB-Brasil Re, e do intercimbio com ihstituifoes ^-hsuirios, do pais e do exterior.

O Diciondrio de Seguros, mutto consultado por rahssionais do setor, editado pela Funenseg e lan^ado Cm

1995} da Biblioteca do IRB-Brasil Re.

importancia e dos projetos para 2001:

"Temos a maior biblioteca de seguros da America Latina, com um acervo valiosissimo. O reconhecimento de sua importancia e demonstrado, inclusive, no grande interesse de outras institui^oes como Funenseg e Susep em adquiri-la. No entanto, a posigao da Administragao do IRB-Brasil Re - e tambem a nossa - e de que a biblioteca e patrimonio da Empresa.

6 considerada a mais completa no que se refere a documenta^ao especializada em seguros e resseguros no Pais. E a partir de 1990, vem deixando o ambito meramente interno, tornando-se tambem a primeira biblioteca publica de seguros.

Juntamente com a Revista do IRB, contribui efetivamente para a divulga^ao do IRB-BrasU Re no Pais e no exterior, atraves do intercambio mantido com institui^oes e usuarios.

Esperamos cada vez mais dar suporte a novos setores da area de documenta^ao em seguros, oferecendo ampla visao dos servi^os tecnicos prestados na formagao de acervo especializado.

Integrando, junto com outras 42 bibliotecas, o Grupo de Informa^ao e Documentafao Juridica do Rio de Janeiro, vem editando um guia de bibliotecas juridicas do estado.

Em 1999, juntamente com as bibliotecas da Funenseg, Susep, Fenaseg, Sul America e Alianja do Brasil, criou o Grupo de Informa^ao e Documentagao de Seguros (GIDS), cujo objetivo principal e a criafao de um guia de bibliotecas de seguro no Rio de Janeiro.

Com todo seu acervo digitado, ^guardando somente o software que esta sendo desenvolvido pela Gerencia de Tecnologia(GETEC)do IRB-Brasil Re, informatizagao encontra-se em fase conclusao.

Gracinda Celia da Silva Briggs, bibliotecaria trabalhando ha 25 anos na Biblioteca de Seguros Rodrigo Medtcis, fala da sua

Temos diversos projetos para 2001. Para o primeiro semestre, queremos que a biblioteca esteja totalmente informatizada. Devera ser retomada a elabora^ao do Guia de Bibliotecas de Seguros no Rio de Janeiro, junto com o Grupo dc Informafao e Documenta^ao de Seguro. Come^aremos a indexa^ao dos periodicos internacionais mais relevantes como L'Argus, Mercado Asegurador, Actualidad Aseguradora, e Reactions. Daremos continuidade a atualiza^ao do Vocabuldrio Controlado de Seguros, dando controle terminologico as documenta^oes tecnicas.

Tambem serao disponibilizados via Internet/ Intranet os atos normativos do IRB-Brasil Re e do mercado segurador, informando os atos revogados e revocatorios do seguro e resseguro. Alem disso, daremos continuidade a elabora^ao e suporte aos trabalhos especializados, e atualizaremos as bibliografias c assuntos mais relevantes na area de seguro e resseguro

ENDERECO E HORARIO DE FUNCIONAHENTO

Av. Churchill, 182 - Castelo - Rio de Janeiro - RJ Tel. 272-0631 / 271-0655

Horirio para o publico externo: 8 as 17horas

Sracinda Celia, bibliotecaria do IRB - Brasil Re

17 y

Mundo, vasto mundo...nunca e demais informagao sdDre o que se passa nele.Aqui, uma seiegao de algumas noticias do mercado intemacicnal.

vJJlpNOPfiLIO POBLICO TERMINA NA INDIA ,

A India lentamence esta abrindo a atividade de seguros para investimentos estrangeiros depois que o orgao financeiro reguJador indiano, a Insurance Regulatory and Development Authority(IRDA),fmaJmente concedeu as primeiras tres licenjas para associafao de negocios. A concessao das licen^as marca o fim do monopoiio das empresas de seguro possuidas pelo Estado na India.

Os resseguradores estrangeiros. por oucro lado, estao relutantes em iniciar os negocios no pais. Eles dizem que os rcgulamentos doIRDA,estipulam que 20% de todos os riscos e premios devem ser transferidos para um ressegurador do govetno da India,sendo assim rigidos demais.

A Royal&Sun Alltance recebeu a concessao de uma liceiifa cxcluidos segui-os de vida com o seu parceiro. Royal Sundaram Alliance Insur ance. uma companhia de services financeiros. O segurador do Reino Unido tera 26% das afoes da nova joint venture.

A Standard Life, um segurador europeu mutuo e a Housing Fi nance Development Corporation (HFDC), a maior companliia da India para emprescimos imobiliarios. receberam a concessao para seguro de vida. A outra liccn^a foi concedida a Reliance General Insurance, a maior companhia do setor privado da India. As licenfas para outras tres companhias-ICICI Prudential Life Insurance, Max New York Life Insurance e Iffco-Tokio General Insurance estao sendo finalizadas.

• Comparado com o numero crescente de seguradoras esn-angciras na India, OS resseguradores estrangeiros ainda nao se airiscaram no mercado.A GeneralInsurance Corporation(GIC),quefoirecentemente converdda decompanhia gcral deseguros paia a atividade de resseguios fxlogovemo indiano,eo unico operadorderesseguros no pais.obrigando a que 20% de todos os negocios de seguros sejam cedido a GIC. A IRDA esta centando maximizar a rcten^ao dos negocios de res.seguros dencio do pais.Osi-esseguradores estrangeiros a-iticam,enttetanto,esta leguiamentafao,dizendo que ela e muito inflexivel.

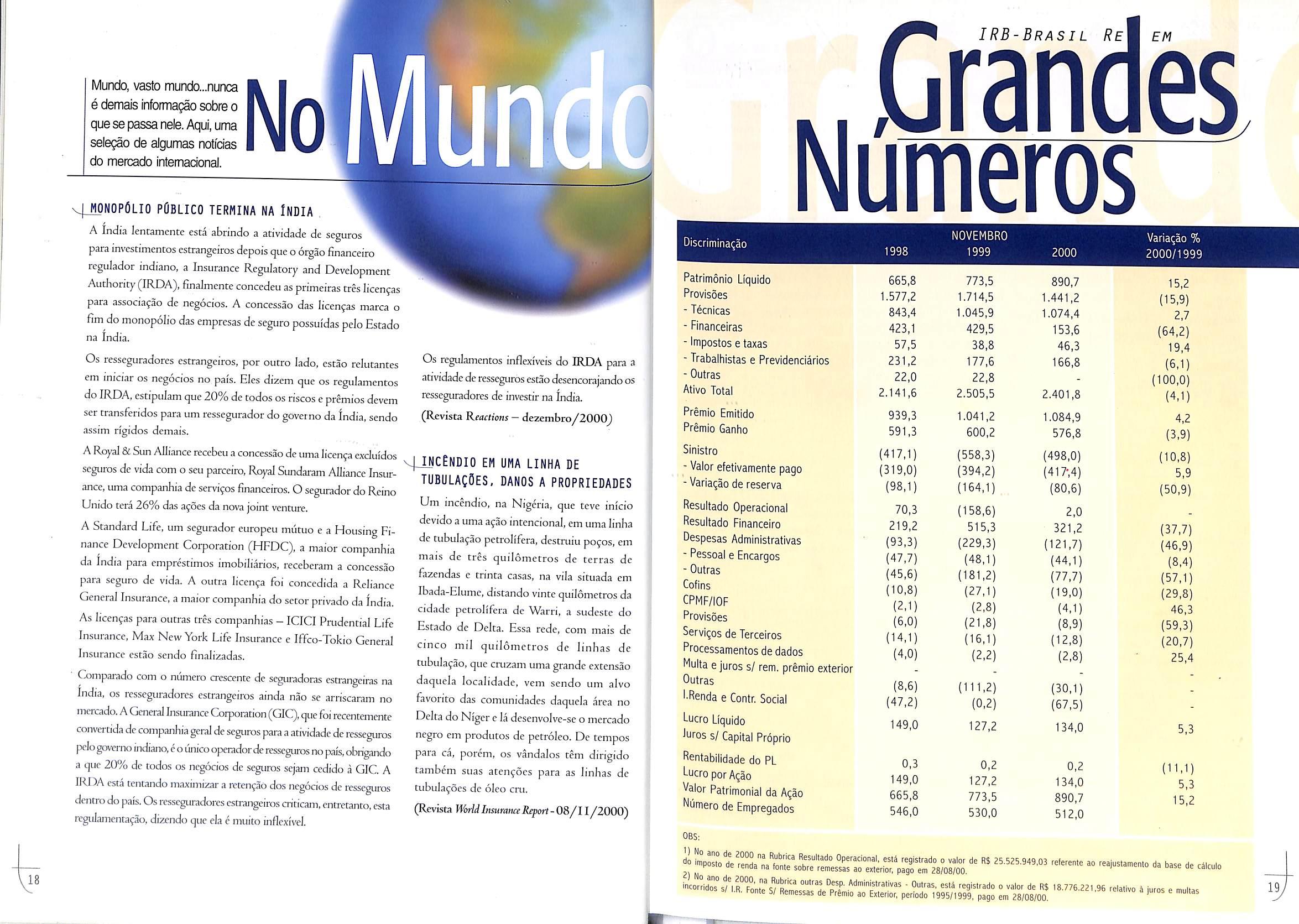

Numeros

Discriminaqao

Patrimonro Uquido

Provisoes

- Tecnicas

- Financeiras

- Impostosetaxas

Os regulamentos inflexiveis do IRDA para a atividade de resseguros estao desencorajando os resseguradores de investir na India.

(Revista RMrrioMs- dez£mbro/2000j)

vI^NCENDIO em uma linha de TUBULAgOES, DANOS A PROPRIEDADES

Um incendio. na Nigeria, que teve inicio devido a uma agio intencional,em uma linha de tubula^ao petrolifcra, destruru po^os,em mais de tres quilometros de terras de fazendas e trinta casas, na vila situada em Ibada-Elume, distando vmte quilometros da cidade petrolifcra de Warri, a sudeste do Estado de Delta. Essa rede, com mais de cinco mil quilometros de linhas de tubulafao, que cruzam uma grande extensao daquela localidade, vein sendo um alvo favorite das comunidades daquela area no Delta do Niger e la desenvolve-se o mercado negro em produces de petroleo. De tempos para ca, porem, os vandalos tem dirigido tambem suas atenfoes para as linhas de tubulafoes de 61eo cru.

(Revista WorUlnsumitceReport-OS/ll/ZOOG)

- Trabathistas e Previdenciarios

- Outras

Ativo Total

Premio Emitido

Premio Gantio

Sinistro

- Valor efetivamente pago

- Variagao de reserva

Resultado Operacional

Resultado Financeiro

Despesas Administrativas

- Pessoal e Encargos

- Outras

Cofins

CPMF/IOF

Provisoes

Servigos de Terceiros

Processamentos de dados

IRB-Bras IL ReM em

Muita e juros s/ rem. premio exterior Outras

e Contr. Social Lucro LIquido Juros $/ Capital Prdprio Rentabiiidade do PL Lucro por Agao ^alor Patrimonial da Agio f^umero de Empregados NOVEMBRO Variagao % 1998 1999 2000 2000/1999 655,8 773,5 890,7 15,2 1.577,2 1.714,5 1.441,2 (15,9) 843,4 1.045,9 1.074,4 2,7 423,1 429,5 153,6 (64,2) 57,5 38,8 46.3 19,4 231,2 177,6 166,8 (6,1) 22,0 22,8 - (100,0) 2.141,6 2.505,5 2.401,8 (4,1) 939,3 1.041,2 1.084,9 4,2 591,3 600,2 576,8 (3.9) (417,1) (558,3) (498,0) (10,8) (319,0) (394,2) (417',4) 5,9 (98,1) (164,1) (80,6) (50,9) 70,3 (158,6) 2,0 219,2 515,3 321,2 (37,7) (93,3) (229,3) (121,7) (46,9) (47,7) (48,1) (44,1) (8,4) (45,6) (181,2) (77,7) (57,1) (10,8) (27,1) (19,0) (29,8) (2.1) (2.8) (4,1) 46,3 (6,0) (21,8) (8.9) (59,3) (14,1) (16,1) (12,8) (20,7) (4,0) (2,2) (2,8) 25,4 (8,6) (111,2) (30,1) (47,2) (0,2) (67,5)149,0 127,2 134,0 5.3 0,3 0,2 0,2 (11.1) 149,0 127,2 134,0 5,3 665,8 773,5 890,7 15,2 546,0 530,0 512,0 OBS; 18 " - -ius.a.en.o da base de c.c.o 19,

'•Renda

Web

0 GUIA DE SITES DO SETOR NA REDE

^^ual de nos nao utiliza a Internet no dia-a-dia para buscar informagoes?

Pensando nisso, a Revista do IRB

Inaugura uma nova segao: Na WEB. Aqui voces encontrarao urn pequeno guia com dicas de sites do mercado de seguros, resseguros e servigos disponivels que poderao set acessados por proflsslonais do setor.

E- Segurqs

www.eseguros.com.br

Aqui voce pode calcular, sem compromisso de compra, sua proposta de seguros, recebendo informa^oes precisas sobre o tipo de seguro desejado. O site processa as propostas e possibtlita a emissao do documenco para ser efetuado na rede bancaria ou no home haitkitig.

Portal de SEGURn.t; www.portaldoseguro.com.br

que esta acontecendo dentro de nossa Empresa e que nossos clientes gostariam de saber? Ai vao alguns fatos internos.

AGENDA MENSAL CONTINUARA

2001

Panorama

EH

DO I R B-Brasil Re \_RANKING DE RAMOS

Atlantic Coverage Corp.

www.esuretybond.com

A garantia de seguranfa de especialistas em ap61ices na ACC com a seguranga de suas necessidades em apolices. Pedidos o»-liite e recursos de informagao estao agora na ponca dos dedos com Esuretybond.com.

Compare Segurqs

www.compareseguros.com.br

Este e um site de consulta, comparafao de pre^os e caracteristicas de varies segui'os e seguradoras. Pode-se comprar on line, sem burocracia, sem perda de tempo. A linguagem e facil, com o objetivo de tornar o seguro descomplicado. Ainda; concorra a um seguro totalmente gratis e descubra algumas curiosidades sobre as seguradoras.

NCCI INC

Um espafo tanto para corretores quanto para consumidores que buscam bons negocios. No portal estarao disponiveis ao internauta diversas companhias, com a possibilidade de conhecer 27 modaltdades de seguros, entre eles vida, saude, carro, viagem, educafao tanto para pessoas fisicas quanto para empresas, incluindo seguros para agropecuaria. Atraves do portal, o corretor podera ter uma hotnepage personalizada sem custo nenhum, assessoria juridica, contabil e informagoes sobre legisiafao, noticias sobre o setor, evencos, artigos e links que servirao tambem para os consumidores.

TPA Brokerage Inc.

www.tpabrokerage.com

Sua simples fonte independente para cofnbinar as necessidades do comprador com os proprios provedores de servi^os de terceiros para um melhor servi^o de parceria. Nenhum custo para os compradores de services ou corretores.

Adjusters International

www.adjustersinternational.com

Um rccurso enfocando o planejamento de reivindica^oes de propriedade e desastre. O site prove valiosos exemplos de perspectiva de disputa em seguro. "Ajustes Revistos Para Hoje" e um informacivo escrito como carta sobre a perspectiva de reclama^oes.

iNSURiTY Solutions Inc.

A Gerencin Comcrcial de Sao Paulo(GECOMSP), esta dando continuidade a ftmosa Agenda Mensal. A GECOM-SP conca com esse sistema de Atendimento Personalizado a Clientes em Sao Paulo, disponivel no site do IRB-Bmsil Re, desde 1994. O acendimenco come^ou modesco com o tamo Incendio (Pianos Conjugados) e posteriormente com o ramo de Transporces. Em 1997 foram acrescentados os ramos Vida e Acidentes Pcssoais, Registro Civil e Riscos Nomeados (^Property). Em seguida, vieram os Riscos Financeiros — Garantia de Obriga^oes Concratuais, Automoveis e Riscos Diversos/ Riscos de Engenharia.

Ao longo deste periodo, o mercado segurador locil vem solicicando a presenfa dc novos ramos, cujo objetivo e agilizar as negociafoes com esta Empresa. A consolidafao da Agenda so e possivel grafas a colaboragao das respeccivas Gerendas Tecnicas. Atualmence, tambem e possivel contar com o atendimento personalizado da Diretoria Comercial, atraves do Sr, Lidio Diiarte.

CONTABILIDADE IHPLANTA NOVO SISTEHA

0 IRB-Brasil Re, atraves de sua gerencia de atuaria e estadstica, elaborcu um ranking de ramos operados pela Empresa. O ranking foi claborado com base nos negocios ressegurados e concabilizados durance o periodo de Janeiro a junho de 2000, e tern como objetivo principal identificar a performance das carteiras de resseguro em relafSo k qualidade dos resultados e ao volume de negocios. A partir deste trabalho, e possivel observar as cinco carteiras que tiveram os melhores resultados.

Qualidade dos negocios

As cinco melhores;

1° - Transporte internacional

2° - Vida em grupo

3° - Garantia

4° - Habitacional fora do SFH

5° - Riscos de petroleo

Volume de negOcios

As cinco melhores:

1° - Incendio

2° - Riscos de engenharia

3° - Aeronauticos

4° - Responsabilidade Civil Geral

5° - Vida em grupo

PPA ATUALIZA PAGINA

www.ncci.com

Encontra os ultimos produtos c services de rempcnsa(;ao dos trabalhadorcs, rncluindo as ferramentas de analise de mercado da NCCI, ComPoinr Service, manuals clctionicos de listagcm, cxperiencia de classifica^ao e formas de apolices.

www.Insurity.com

Tendo como alvo exclusivamente o transportador MGA c a comunidadc dc corretores para seguro comcrcial. Altamente interativo em termos dc armazenamento, prove describes do nosso cstado da arte na Internet cm produtos e servifos.

O IRB-BrasU Re deu um grande passo no ano 2000. A empresa modernizou o sen sistema de contabilidade deixando de trabalhar com o CL Milhio para adotar o sistema NEW AGE Esta mudanga permite aos usuarios o acesso imediato ^ suas nibricas conrabeis e que a area de Contabilidadc do IRB-Brasil Re tenha mais 3gilidade para produzir os balancetes e os teiatorios mensais, De acordo com o gerente daquela area da Empresa, Manoel Lxipes, com o novo sistema, o IRB-Brasil Re, hoje, ja possui um rnodcrno sistema dc contabilidadc, compativel com uma empresa de suas caracteristicas. e que opera tambdn com as diversas moedas uciiizadas pelo mercado internacional.

Em dezembro de 2000, as paginas na Internet e na Intranet do IRB-Brasil Re ganharam um lifi^ telativo ao Piano Plurianual do Governo Federal — Programs de Resseguro — PPA. Atraves do link, e possivel que os gerentes do PPA de oiitras unidades do governo tenham acesso as informa^oes do Programa de Resseguro, especificas do IRB-Brasil Rc.

A revisao do link ficou a cargo da gerente de Or^amento, Maria Cristina Fischer, e da Coordenagao de Comunica^ao e Marketing da Empresa, que ouviram codas as areas do IRBBrasil Re que pudessem ter informa96es sobre o PPA, descinadas a integral- os projetos da administrajao direca e inditcta em desenvolvimenco no Pais.

\^0

2lJ

Num cenario de incertezas, devtdas a privatizagao, o IRB-Brasil Re inicia novos projetos. A Empresa busca know-how no exte rior e parcerias para fortalecer seu mix de

negocios, mostrando que esta preparada para a abertura do mercado.

IRB, e agora? Como fica o resseguro com o desembarque das companhias estrangeiras de olho no potenciaJ do mercado brasileiro? Como o IRB-Brasil Resseguros esta enfrentando o adiamenco de sua transferencia para o setor pnvado? Quais as perspectivas, caso a privatizafao nao se concretize esse ano? E como a Companhia se preparou para esse momento?

No Programa Nadonal de Desestacizafao do Govemo Federal, o IRBBrasil Re e a bola da vez.O desfecho do processo de sua possivelprivatizafao eo que o mercado segurador e, particularmente, os 17 escritorios de resseguradores intemacionais ja instalados no Brasil estao aguardando.

EoIRB-Biasil Re camban. Aftnal de contas,a Empresa ceve o seu primeiro leilao adiadoem outubro de 1999.

E AGORA?

Flavia Ribeiro e Milton Lopes

qualificados, que estao prepatados para a abertura do mercado de resseguros. Nao podemos raais adiar nossos projetos. Nos ramos de grandes riscos estao sendo criados novos pianos de resseguros diferenciados que possam proteger as perdas das carteiras , informa o vice-presidente executive do IRB-Brasil Re, Francisco Pinho.

conhecimento nesta area. A inten^ao e queremos set mais profissionais ou nao? £ preciso ter atitude fortalecer o mix de produtos oferecidos a seus ^^ipropor novos negocios ao IRB-Brasil Re enquanto nao existe clientfs..fiom a expertise dos_ resse^fadores.' ';.tAna d^firiifao em fela^ab a aberpara do mercado". Lucena mundials. "O ressegui^^tf sempr^ 'fbl vai mais longe c afirma: "Quero o IRB-Brasil Rc force, seja comprado, nunca foi.ventfido", epliienW governo, seja privatizado. E importante para nos. Quero Pinho, ao falar da poscura rimida assumida competir e ver o IRB-Brasil Re competindo".

pelo IRB-Brasil Re ate ha alguns anos, reflexo da pEopria natureza do negocio monopolista.

Ja o presidence da Swiss Re Brasil, Jean Paul Schweizer, alerta que ha um potencial de produtos e servi^os de ponta no Pais, dcvido ao longo periodo de monopolio cstatal, o que, segundo o dirigente, torna o Brasil uma boa op^ao. "Outre aspccto favorivel refcre-se ao fato de nao se verificarem aqui desastres da natutcza, nas propor^oes que vem ocorrendo em algiunas partcs do mundo", compjeca Schweizer.

Francisco Pi

nho, Vice-Presidente

E bem verdade que, na decada de 90, alguns ramos que apresentaram forte crescimento nao foram muito explorados pela Companhia. Portanto, os tecnicos do IRB-Brasil Re correm contra o relogio. Os projetos comerciais seguem com os motores aquecidos e a Empresa fez um diagnostico recente de como poderia melhorar outras areas, como a tecnologica."E muito dificil manter o status e a tradifao do IRB-Brasil Re nao se conseguindo a concretiza^ao das expectativas de mudanfas desejadas no setor. Ainda assim, conseguimos fechar o ano com saldo positive, mantendo o nivel de arrecada^ao da Empresa", destaca Pinho.

O projeto dessa parceria tecnica c operacional, em csfudo ha anos, foi suspense devidoao processo de privatizajao.A Diretoria do IRB-Brasil Rc garante que nao vai aguardar novo cenario. "A,J^fia e irivestir em tudo o que for necessarip para tomar o IRB-Brasil Re uma empresa ainda mais competttiva.Com a melhor equipe tecnica no Pais, o IRB-Brasil Re vai com um perfil semelhante ao nosso, temos procutado unir. compet§ncia,ao estrangeiro", deSenvolver produtos e services que atendam as necessidades orma Pinho.. de um niimerd aiiida maipr de clientes. A poscura da Swiss Re

"Quando existe a possibilidade de aliarmos nosso conhecimento e nossa tecnologia a de outros resseguradores

O executivo acibditn que'have# intereSse das no Br^il nao e difetcnte, uma vez que sempre buscamos a

"0 RESSEGURO

SEMPRE FOI

COMPRADO, NUNCA FOI VENDIDO"...

A Companhia esta experimencando um momento crudab muitos projetos fotam postetgados dentro do planejamento estrategico, de acordo com as mudan^as para a venda do maior ressegurador da America Larina. Mesmo assim, o IRB-Biasd Re continua a todo o vapor.

Apesar de ter sofrido o impacto do adiamento da privatizaflo, a Empresa conta

O volume de premios no setor de resseguros cresceu no ultimo ano. Mesmo otimizando a capacidade de reten^ao no Pats, aumentou o nivel de retrocessao para o exterior. "Certamente, vamos investir em novos projetos, com ou sem previsao de data para a privatiza^ao , ressalta o vice-presidente executive. Apesar das incertezas sobre a data da privatiza^ao, a Companhia planeja ampliar parcerias com resseguradores intemacionais em carteiras como a de Riscos Pessoais, nos ramos de Vida e Saiide. No segmento Pessoas, por exemplo, o IRB-Brasil Re

Executivo do IRB - Brasil Re com uma equipe de tecnicos altamente outros do mercado que tem maior

companhias estrangeiras cm futyf^ .parcerias, ipesmo^ com a existencia de uma parcela de risco, devido a ^rtura do mercado. "Ha eerca de tres anos os , escntorios de resseguradores ; estrangeiros instalados no Pais aguardam a opottunidade de iniciar suas opera^oes", completou. "No ano 2000, mancivemos a credibiltdade junto ao mercado segurador, garantindo o pagamento dos sinistros, a plena ^pacidade operacional e cumprindo,no que nos cabia, as medidas necessarias para a abertura do , setor, como a liquidaflo de varios consorcios e fundos", informou Pinho.

O presidente da Employers Reinsurance no S 3S'.l, rtsseguradora pfertencente ao grupo , General Eletric, tcrceita maior empresa do ^tor no mundo, Luiz Lucena, acredita que "te possa ser o caminho;"Os resseguradores strangeiros encontram-se no scguinte desafio:

Empresa como parceiro comercial.Continua sendo nosso objetivo nao so manter esse relacionamento, como Cambem amplia-lo, pelo que representa o IRB-Brasil Re no ceh'4no nacional",' conciui o executivo da Swiss Re no Brasil.

IRB-Brasil Re coNsoLiDA-iE para nova fase Enquanto o mercado aguarda a abertura do setor de resseguros, o IRB-Brasil Re prepara-se para uma nova fase. Alem de estreitar a tradicional parceria com as principals resscguradoras estrangeiras, procura fortalecer o relacionamento com os clientes. "Nao podiamos mais ficar na dependencia do faturamento ap.enas dps Riscos de Propriedade, como acontecia antes da decada de 90". ressalta o diretor comercial , Lidio Duarte.

Atualmente os ramos Vida, Saiide, Prcvidencia, Riscos Financeiros e Riscos de Governo tern recebido ateiifao espe cial dos tecnicos do IRB-Brasil Re como erabrioes de ramos que podem vir a gerat maiores receitas. "Realizamos um diagnostico nos liUimos anos e aprendemos bastante com o

Vf22

\^|

ft

y • ?, > "■ V... 1»> -

mercado. As apolices de Vida em Grupo nao eram muito resseguradas e hoje ja representam cerca de 7% do facuramento total da Empresa", afirma ainda o diretor comerdal.

A Employers Reinsurance no Brasil, per exempio, aguarda um faturamento em torno de US$ 20 milhoes so para a area de Vida e Saude,caso acontefa a abertura este ano. Para 2005, a empresa preve um faturamento no Pals em torno de US$ 160 milhoes, sendo que para a area de Vida e Saiide seriam US$ 110 milhoes.

O gerente de Riscos Financeiros do IRBBrasil Re, Sergio Leite Santiago, aponta que a area vem tendo um crescimento medio nominal de 15% ao ano, dentro dos varies ramos que administra (Garantia, Seguro Habitacional nao incluldo no SFH, Credito Interne, Fian^a Locatlcia e Fidelidade). O campeao seria o Habitacional fora do Sistema, que vem contribuindo com o maior resultado operacional. Em segundo lugar vem o Garantia e,em tcrceiro,o tamo Credito Interne que cobre o risco comercial, mas que e ainda mal utilizado no Brasil. Santiago explica que o bom desempenho do Habitacional deve-se ao fato de OS seguros do SFH estarem operacionalmence moribundes, permicindo a migraflo dos

segurados para fora do sistema.

Ja o seguro Garantia, de acordo com Santiago, embora comercializado no Pais ha mais de 25 anos, s6 teve maior ascensao a partir de 1995, quando o custo da fian^a bancaria subiu bastante, devido a modificafoes adotadas na sua sistcmatica,o que ensejou um incremento neste ramo,que cobre basicamente as Obriga^oes Concratuais.

De 1994 a 1998, o crescimento de seu faturamento foi da ordem de 1400%, Uma primeira retrafao(18%)oc^rcu em 1998. em fiinfao do desaquecimento da economia em geral, do estabelecimento de prioridades nos cronogramas de obras pubhcas dos estados e de uma queda no seu prefo,consequencia da entrada de vmlas seguradoras no segmento.

O ramo Garantia, segundo Santiago, apresenta caracteristicas proprias, ja que quem contr^ta a apolice e o tomador. o garantido,fazendo com que o IRB-Brasil Re pro cure manter atualizado um cadastro de cerca de 18.000 empresas para que se possa efetuar a analise de suas condifoes economicas na hora da contrata^ao do seguro.

, As carteiras que compoem a Gerencia de Riscos Financeiros mantiveram em 2000 a lideran9a dos ultimos tres anos, em rela^ao aos resultados tecnicos, na faixa de teten^ao do IRB-Brasil Re. "Mais importante do que consolidar a posifao de destaque foi o fato de obtermos o crescimento muito acima da m^dia veriflcada nos ultimos anos, ou seja, de 33%,expurgados os efeitos da varia^ao da reserva SONA (Sinistros Ocorridos e Nao Avisados)", tessalta Santiago.

OIRB-Brasil Re,no caso do seguro Garantia,vai ate maislongc, procurando estreitar o relacionamento com o cliente final. "Em 2000, apenas em uma operafio com a Odebrecht garantimos R$ 240 milhoes", infor ma Santiago.

Cliente de tal mag nitude, desta e de outras carteiras do IRB- Brasil Re,como Duarte, Diretor Comercial do IRB - Brasil Re

a de Riscos de Engenharia.a Odebrecht possui sua ptopria corretora, que atua ha mais de vinte anos no Gerenciamento dos Riscos de todo o conglometado. Trata-se da OCSOdebrecht Administradora e Corretora de Seguros Ltda. que esta bastante satisfeita com a atua^ao do IRB-Brasil Re, ja que seu Diretor Superintendence, Marcos Lima afirma que "a OCS mantem com o IRB-Brasil Re uma verdadeira parceria, desde a fase de oferta de tisco e compra de coberturas ate os eventuais sinistros. Encontramos condifoes para o dialogo em todos os niveis, tendo sempre presence em nossas negocia^oes que estamos no mercado segurador para ficar, numa relafao que seja boa a longo prazo para ambas as partes. Nao medimos esfor^os para construir uma relafao permanentemente sadia que contribua tanco para o cliente quanto para o mercado segurador".

"Quero 0 IRB FORTE, SEJA GOVERNO. SEJA PRIVATIZADO. E IMPORTANTE PARA NOS. Quero

controlador, Santiago diz nao ter diividas de que, na cartcira de Garantia, o IRB-Brasil Re teria a expertise de sair na frente de seus concorrentes, uma vez que ja se encontra operando no mercado ha mais tempo e conhecendo suas condi^oes locals. Alem disso, nenhum tessegurador tera condigoes de ficar com esse risco isoladamente."Todos terao que trabalhar em conjunto e possuimos bom relacionamento com os demais resseguradores que possam vir a operar neste campo".

COMPETIR E VER 0 IRB competindo".

Em 2000, nao civemos nenhum sinistro, e houve cerca de 7000 operagoes facukativas, devendo o ramo fechar com um resultado operacional em torno de R$ II milhoes, o que devera superar amplamente o melhor d&sempenho da carteira ocorrido ate agora, que foi de R$ 6 milhoes 300 mil em 1998, ja considerados os efeitos da reserva de sinistros nao avisados", continua Santiago.

Uma das grandes parcerias de sucesso do IRB-Brasil Re no ano 2000 foi a Embratel. Alem de suas renova^oes habituais seguro de Transportes Nacional e Incernacional, seguro de Vida dos Empregados,Veiculos de Gerentes e Responsabilidade

Atraves de uma auto-critica sobre os ptojetos de desenvolvimento de pianos diferenciados para o resseguro no Pais, o IRB^rasil Re passou a avaliar quais seriam as dificuldades para incremcntar os negocios em °utras areas, alem dos grandes Riscos de Propriedade. "Foi feita uma reforma desde o 'uicio de 90 para correjao da concentrafao do faturamento naquela area. Essa mudan^a de cultura nao e nova, mas agora consolida-se, a nccessidade do IRB-Brasil Re prepararp3ta a competitividade no mercado national internacional", informou Lidio Duarte.

Considerando-se as futuras oportunidades ^ passagem da Companhia para um novo

Civil de Antenas a Embratel fez algumas alteragoes em tela^ao as contrata^oes dos anos anteriores, cumprindo as exigencias do contrato de concessao da Anatel. No seguro do tipo All Risks c Lucres Cessantes, aquela empresa contratou a importancia segurada de quase US$ 4,5 bilhocs.

Entre as metas para 2001, estao os projetos de retomar os investimentos na area de tecnologia e consolidar parcerias para aumentar a competividade nos novos nichos. Na opiniao de Lidio Duarte, o IRB-Brasil Re para se tornar essencialmente compecitivo, precisa de autonomia cm Gestao ou set transferido para o setor privado. "Enquanco isso nao acontece, ainda podemos aproveitar as vantagens de ser monopolista com todo o conhecimenco que so a Companhia tern", descaca.

Sergio Leite Santiago, Gerente de Riscos Financeiros do IRB - Brasil Re

V2«

23;

Atermino do exercicio de 2000, ocasiao em que se prepara mais um balanfo das atividades em todas as areas, a Revista do IRB entrevistou o Diretor Financeiro do IRB-Brasil Re, Hugo Rocha Braga, para saber como foi o desempenho das finan^as da Empresa ate o memento e as perspectivas para o future neste campo.

H Revista do IRB - Como foi o desempenho dos investimcntos da Empresa em 2000?

■ Hugo Braga - O desempenho foi excelente. Fechamos o ano com uma rentabilidade total de 17,46% apesar de ter sido um ano ruim para OS investimentos financeiros, A bolsa de valores caiu 10,7%, contrariando codas as expectativas, e as taxas de juros vieram de 19% no inicio do ano para 15,75% em dezembro. As nossas aplica^oes no exterior, embora sofrendo os reflexes negatives da crise na Argentina e da derrocada da NASDAQ, apresentaram um otimo resultado, registrando no final do ano

Entrevista

Como andam as finanqas

NO IRB - Brasil Re um ganho de 14,1% em dolar. Com a desvalorizafao cambial, esse ganho vai a 23,4%.

Fizemos algumas aplrcajoes em novos titulos da divida brasileira, sempre procurando aproveitar as oportiinidades de reduzir o prazo da carteira com melhoria da rentabilidade. E importance ressaltar que o montante de nossos investimentos no exterior esta atrelado as nossas responsabilidades em moeda estrangeira, de mode que o IRB-Brasil Re fique protegido de evenmais desvaloriza^oes cambiais. Com relafao a nossa carteira de a^oes, que representa uma posi^ao conservadota de cerca de 6% do total de investimentos, continuamos com a politica de saneamento das aplica^oes infelizes feitas no passado, a medida em que as condi?oes de mercadp assim o permitiram. Hoje, 90% de nossa carteira estao representados per papeis de excelentes empresas, com grande aceita^ao no mercado e tendendo bons dividendos. Os 10% restantes sao de papeis sein I.quidez e que aguatdam uma oportunidade de venda. Hoje, eu diria que a parte de investimentos do IRB-BrasB Re esta gerando bons resultados.Mesmo os investimentos em tern melhorado sua rentabilidade em flmfao de maior participa^ao do IRB-BrasU

Re em seu getenciamento, buscando reduzir custos administrativos e estamos tendo um retorno bastante satisfatorio em termos de alugueis nessa area. O valor total de alugueis recebidos em 2000 foi superior em 20% ao de 1999. O IRB-Biasd Re tambem vem cuidando de seus prdprios custos administrativos de uma forma mais efetiva, tendo havido uma redu^ao no ndmero de seus funcionarios, sem perda de produtividade. Tivemos ainda uma valoriza?ao do patrimonio liquido, hoje na casa dos R$ 900 milhoes, com um crescimento da ordem de R$ W milhoes em 2000. A propria administraflo do caixa foi modificada, sendo mstituido planejamento financeiro mais adequado. Agora, todos

OS setores da Empresa informam seus fluxos de caixa e seus pagamentos com antecedencia, o que permite a melhoria de suas atividades financeiras.

■ Revista do IRB - E o retorno aos acionistas do IRB-Brasil Re?

® Hugo Braga - Nao ha do que reclamar, ja que nos ultimos tres anos tern sido distribuidos lucros razoaveis sob a forma de dividendos ou de juros sobre capital proprio. Os resultados de 2000 tambem deverao ser bons, embora ainda tcnham sofiido impacco de pagamento a Reccita Federal e ao INSS de R$ 260 milhoes, efetuado no final de1999.

* Revista do IRB - E que comentario o Sr. faria sobre a situajao economico-flnanceira do IRB-Brasil Re?

* Hugo Braga - E boa, mas poderia ser melhor. Nao o e por for^a dos problemas gerados ao longo de 1999-2000, que ja abordei. Mas ja estamos providenciando ajustes para solucionar cstas questoes. Os controles contabeis- financeiros melhoraram muito, e acredito que o IRB-Brasil Re informara com maior seguranga nao so sobre sua area operacional, mas tambem sobre seus creditos ^ obrigajoes perante. seguradoras, resseguradoras tto exterior e corretores. Estas foram realiza^oes da equipe flnanceira, dentro de uma nova concepgao que tem como dois grandes objetivos o controle contabil mais niinucioso e sistematico, resguardando os ativos tfa companhia e melhorando a qualidade de processos decis6rios.

do

analise e correglo dos resultados, o que ate ha pouco tempo inexistia. Essas melhorias de controle propiciaram ao Comite de Planejamento e Orgamento-CPO realizar o acompanhamento mensal da execugao orgamentaria, que ja soffeu recentes alteragoes, a serem brevemente disponibilizadas, raecanismos estes que com o advento da Lei de Responsabilidade Fiscal, lei esta que responsabiliza os Dirigentes pelos gastos acima dos valores aprovados e que veio a facilitar ainda mais as tomadas de decisoes corretivas dos desvios apresentados. Ainda dentro deste processo, foi implantado pelo Governo Federal o PPA -Piano Plurianual de Investimentos, chamado de "Avanga Brasil", que fixou diretrizes para o resse^ro (Programa RESSEGURO)e o seguro dentro de uma definigao global para o periodo 2000- 2003.

■ Revista do IRB - Como assim?

■ Hugo Braga -Em fungao de recomendagao do CPO,foram os Gerentes do IRB-Brasil Re colocados a par das inumeras oporcunidades de negdcios que o PPA proporcionaria a Empresa, Desses encontros gerenciais, foi elaborado o relatbrio "Recomendagao Estrategica", que foi submetido e aprovado pela Diretoria, gerando Programa especifico do IRB-Brasil Re, elogiado em Brasilia e ja disponibilizado na Internet. Essas agoes despertaram os Setores da Empresa para a necessidade da adogao de instrumentos eficientes de gestao, estando a Diretoria ciente da importancia do PPA tambem sob o ponto-de-vista da iniciativa privada, de vez que o governo o vc como forma de buscar parcerias neste segmento, ja existindo, inclusive, colocagao de recursos empresariais em varias areas, antes atributos do governo, como estradas, saneamento, agua e energia.

■ Revista do IRB - E o fututo?

Revista do IRB - Isto se reflece na elaboragao otfamenco da Empresa?

Hugo Braga - As modifica9oes efetuadas no 'Sterna Contabil vieram propiciar uma maior g'lidade na elaborafao do or^amenco da tiipresa, em face da disponibilizagao aos setores tvolvidos, dos valores realizados e a insergao '"le dos valores orgados, possibilitando h tencia de Orgamento um tempo maior para a

■ Hugo Braga - Hoje, ouve-se falar de ramos que sao altamentc promissores em termos de negocios, e em que o IRB-Brasil Re ainda tem uma modesta participagao. Quando houver um aumento nas atividades operacionais, a estrutura financeira do IRB-Brasil Re estara preparada para reccbe-lo. O cenkio esta montado para isso. A saiide financeira da Empresa esta em um nivel que permite voos mais altos, a partir do momento em que se desenvolva uma politica mais agressiva na parte operacional.

I

V26

"A S seus

AUDE

FINANCEIRA DA Empresa esta em UM NIVEL que permite voos MAIS altos."

27

"Nao exisce algo mais dificil de se planejar, mais duvidoso de exito, nem mais perigoso de se lidar do que uma nova ' ordem das coisas..."

Niccolo Machiavelli (I5I3)

OGcrenciamento da Assistencia

Medica, como qualquer outra atividade, esta condicionado aos recursos disponiveis, sejam eles humanos, tecnologicos, operacionais ou financeiros.

Todas as tecnicas de gerenciamento de servi^os ou recursos apresencam aspectos favoraveis e outros negativos, cuja gradajao pode ser estabelecida em funfao da necessidade de se conhecer suas implicafoes e impaccos. Saber separa-los e cuidar para que os negativos sejam neutralizados e o maior desafio do gestor de sistemas e de servifos de saude.

SEGUROS DE SAODE -

GERENCIAMENTO DA ASSISTENCIA MtDICA

Horacio Luiz Navarro Cata Preta(") cataprcta@fenaseg.org.bc

Uma das tecnicas de Gerenciamento da Assistencia Medica e o Managed Care, praticado nos Estados Unidos e de dificil implementafao no Brasil, principalmente pelas diferen^as entre a legisla^ao que regula a conduta profissional dos m^icos naquele pais e as normas aqui vigentes. La as seguradoras e operadoras de pianos de saude (HMO, PPO e outras) podem interferir diretamente no tratamento dos pacientes e questionam as condutas e os recursos utilizados por mMicos e Hospitals, com um foco eminencemente economicoflnanceiro. Esta forma de atua^ao e respaldada e aceita pelos empregadores, principais contratantes dos seguros de saude e e parte da cultura norte-americana. Nao raro, grupos de cidadaos insurgem-se contra os extremes e conseguem dos governos estaduais leis contra as clausulas que consideram abusivas. Recentemente, o governo fed eral regulamentou uma serie de pontos que durante anos foram objeto de varios conflitos e permanente presen^a na imprensa.

/ E importante mencionar que nos Estados Unidos, o Estado, nos tres niveis - federal, estadual e municipal, tem atuafao normativa e regulatoria na area de assistencia medica, que esta entregue, na sua quase totalidade, a iniciativa privada. O programa federal Medicare compra

OS services necessaries para as pessoas com mais de 65 anos, assim como os programas estaduais e municipais de Medicaid ztcndcm as pessoas que nao dispoem de recursos, por estarem abaixo do nivel de renda minima ou serem

totalmente incapazes de trabalhar, por qualquer motivo.

Devemos olhar para o Gerenciamento da Assistencia Medica como uma ferramenta a ser utilizada pelas operadoras de pianos e seguros de saude e provedores de servi9os de saiide, para o gerenciamento dos recursos financeiros, humanos, tecnologicos e materials disponiveis, em beneficio dos usuarios dos pianos e servifos de saude.

card, atualizavelcada vezque for aumaconsulta, fizerum exame ou internar-se para uma cirurgia.

No relacionamento com os medicos, o GAM traz duas grandes novidades: a primeira e quanto a remunera^ao, que deixa de ser variavel para ser fixa; a segunda, diz respeito aos clientes, que nao mais serao aleatorios, passando a ser um grupo fixo que devera ser acompanhado pelo medico em todos os aspectos patologicos. Este e outro ponto positive do GAM, que aproxima e torna mais humana a rela^ao medico/paciente, deixando de ser episodica e sem qualquer vinculo ou continuidade.

"0 GAM Uma das vantagens PODE SER do Gerenciamento da GRANDE A L I ADO Assistencia Medica, que ^^3 OPERADORAS E doravante passaremos a DOS PROVEDORES DE SERVigOS chamar amistosamente DE SAUDE de GAM,e a capacidade de organizar recursos financeiros e humanos e respectivos servifos, dentro de um piano estrategico de assistencia medica, baseado uas estatisticas de utiliza^ao e incidencia de doen^as ou lesoes, visando mais efetividade e resolutividade no tratamento das doenfas e lesoes. melhor qualidade dos servifos e maior satisfafao dos usuarios.

Outro ponto positive do GAM e o relotno ao atendimento por um linico mMico generalista, clinico geral, medico de familia equivalente. Esta mudan^a simplifica

^normemente os atendimentos e o ntendimento das doenfas que acometem os «egurados e respectivos dependentes, pois

■^dos OS dados estarao registrados em um Prontuario linico, que tambem podera ficar poder do usuario dentro de um smart

Para os medicos que desejarem realizar pesquisas e acompanhamentos clinicos e epidemiol6gicos de grupos especificos, o GAM e um excelente laboratbrio. Nao se admite, todavia, a utilizafao dos participantes de qualquer grupo como cobaias de experiencias da industria quimico-farmaceutica ou de quaisquer outros fabricantes de materials ou artigos relacionados a tratamentos medicos.

Por outro lado, utilizar o GAM apenas como instrumento de redu9ao de custos, em detrimento da qualidade da assistencia medica, e um ato de insanidade e de miopia empresarial, que a medio prazo afugentara OS clientes e criara uma forte animosidade contra a operadora ou o provedor de servifos, podendo ate acarretar processos por responsabilidade civil contra o diretor da operadora ou do estabelecimento de saude.

A adofao do GAM como ferramenta gcrencial implica, necessariamente, em uma mudanfa comportamental na empresa ou entidade que o implementar. Os lideres deverao conduzir um processo de treinamento e readapta^ao de conceitos e rotinas, indicando as solufoes e caminhos no dia-a-dia, ate que todos estejam perfeitamente integrados.

o o o CO o / y I'/.r-

28

29/

Para que o GAM seja efetivo e nao cause probiemas para os usuarios e provedores de services de saiide, regras claras e simples devem ser definidas antes do inicio da operafao.E impensavel que uma operadora lance um piano sem informar aos futures usuarios sobre as regras de utiliza^ao do mesmo. Da mesma forma, os provedores nao poderao celebrar contratos estruturados em procedimentos de GAM se. antes, nao tiverem feito uma prepara^ao, ainda que minima, das pessoas que atuarao na prestafao dos servifos.

O MC baseia-se em alguns pontos basicos:

• medico generaiista (pri mary care physiciany,

• controle efetivo de todos OS encaminhamentos a rede de especialisras e de clinicas especializadas em exames complementares para diagnostico;

•controle dasterapiasseriadase delongadura^ao;

• controle das internafoes clinicas e cirurgicas;

• remunera^ao baseada em contratos por captafao, pacotes ou paciente-dia;

• controle rigido do or^amento de despesas com assistencia medica;

•estatisticas de utilizafao e epidemiologicas;

• qualificafao dos profissionais;

• indices de controle da qualidade e da efetividade dos servifos prestados;

•gerenciamento dos giupos de doentes aonicos;

• programas de preven^ao, vacina^ao e avalia^ao petiodica do bem-estar dos usuries.

A utilizafao do GAM nao esta restrita a iniciativa privada. Nos Estados Unidos o governo federal, diversos governos estaduais e municipais, quando da celebra^ao dos contratos de Medicare ou de Medicaid, incluem como condi9ao operacional o uso das praticas do GAM para melhor controle dos gastos e avaliafao da efetividade dos procedimentos.