7/

GRUPO SEGURADOR

"Firatininga - Ceará

SEDE: SÃO PAULO

RUA QUIRINO DE ANDRADE, 215

CAPITAL E RESERVAS: CrS 1.418.074.238,70

SEGUROS

INCÊNDIO — TRANSPORTES EM GERAL — ACIDENTES PESSiS - RESPONSABILIDADE CIVIL - LUCROS CESSANTES -

AUTOMÓVEL - ACIDENTES DO TRABALHO - ROUBO - FIDE

LIDADE - RISCOS DIVERSOS - VIDA EM GRUPO

S l C V K S A I S

Rio — Porto Alegro — Belo Horizonte — Re-ife

Olinda - Blumenau e Curitiba

AGÊNCIAS

Belém — Salvador — Londrina — Fortaleza

Natal e Brasília

/, ///// / /. /. / / y / / /' • '///

XAdministração t Auditoria de Sec"ro»

Naióei pnra confiar a assirlênria v a odmmistraçno de aeii sepiiro a uma ornanizacQO que !ti» ffo economia, cficiêncio. iiint^-jnmcnto e técnica. Os nn«so« «prvieo«i incluem, lírn t iiit ninente

ASSISTÊNCIA TÉCNICA COMPLETA — ESTUIX.S R CI.ASSI FICAÇCiFS IIE RISCOS

ENGENHARIA DE SEGURANÇA

COMPI.ETO SERVIÇO ATI.iARIAI. E JIIRiniCO — R EAV A1,1A ÇõE.l — .MENORE.S TAXAS C<1M

MAIORES COBERTURAS — DISTRIBUIÇÃO DE SEOURO.S NO PAIS E RNTEIUOR TRADIÇÃO E EXPERIÊNCIA N.X ADMINISTRAÇÃO DE SEGUROS

REX CORRETORES DE SEGUROS LIMITADA

Matriz: Avenida Rio Branco. 311 õ.° andar - Tels.; 52-1 534 - ?3-.t159 c 22-4R14 (seile própria' Edifício Brasflia — Rio de J.mei

E 1 T, I A I S

Pelo Horizonte — Rua dos Carijós, 42'í, 9." — Fone: 4-S619 — End Tclegráíiro "Corseerex"

BELÉM Tinv. Frtiliioso Giiimar.úca, 138 - 1.° Fone: 3094 • C. Postal, 187 - Rnrl. Tcl. "Corsecrf*"

FORTALEZA - Rua Edgar BorpreR, 7 - «/7 Fone: 1,-G901 - Enil. Tel. "Corscsrex" • G. Po.tnl, 103

RKCIFK - Av. Guaiarnpcs "í O 4.° Fone: 7043 • C. Po> tal, 1270 - Kn.i.Tcl- "Coricere

S-Vl-VADOR R. d.a Espanha, 3 n.° - 7 " - s/ 703 Fone; 1536 - C. Poítal, 105 - Enii. Tel. "Cortrire*'

Xeentes e rcnrpRcotantPs nas nrincipais cidades do Pai

à lih.X ADMINISTRA OS Sr.oUROS DE GRANDES EMPRESAS RECONHECIDAS PFI.* EXIGÊNCIA íjUANTO AO RIGOR TÉCNICO DOS SEUS SERVIÇOS

Dl TRIESTE % E VENEZIA

UMfl INSTITUIÇÃO StCUtAg

SEGUROS DE VIDA E RAMOS ELEMENTARES

Avenida Rio Branco, 128 — RIO DE JANEIRO — (Edifício Próprio)

Diretor: DR. ANDRÉ MIGLIDRELLI

SUCURSAIS:

SÃO PAULO — rtua Bráulio Gomes, 36 (Edifício PróprioJ

PôBTO ALIíGIlK — Avonida Borges de Medeiros, 30S

SALVADOK — Rua Miguel Calmon, 37

BULO HOKIZONTK — Avenida Aliia:20nas, 491

BECIFE — Rua Vigário Tenório, 213, Io, sala 3

CUKITIBA — Superintendência Gorai para os Estados do Paraná e Santa Catarina.

AGÊNCIAS

triz DE FORA: Ramos Elementares — Mi randa Rt^prosentaoões. Ramo Vida — Inspetoria Hoglonnl.

"BTALEZA: Companhia P. Machado Exp. e Importação.

COMPANHIA

RIO-GRANDENSE

COMPANHIA BANDEIRANTE! DE SEGUROS GERAIS

CAPITAL SUBSCRITO E REALIZADO Cr$ SO.ÜOO.OUO.OO

Capital vincuindo em garaniia das operações dos Ramos Flemrntaros: (TS l.õ .OOO 0(H) 00

FI NDAD.A F„"\I 1886

OPkR.A NOS RAMOS DE Incêndio, Transportes, Aiitoinóvci.s, Rrsp. Civil, Lucros Cessantes Acidentes Pcssoai.s

UREVK.M Í';NTE NO.S RAMO.S Di: Roubo, Vidros, Cascos, TiimiiUos e Motins o AcrQiiiiiit icos

CAPITAI.

Siib.scnto e realizado Cr.S 6. OíJO.000.00

SEDE ;

Eua Benjamim Constam, 57 — Sala )1

Caixa Postai. 17'

End TPleg. OAUCIIO mo r.UANDE

Estado do Kio Grande tio Sul

Agcnc'iR.8 na.s principais cidades do Pais

Sede Prupria

Praça D. Jo.se Gaspar. 30-13.» « n" Tel. 36-0136 - F.nd. Tclcg.i "Batisegur"

Ulretoria

EDUARDO B. JAFET iTe.sicienie

ANTÔNIO DEVISATE Vice ITo.sníeiuo

BERNARDO F. MAGALHAES Diretor

EDUARDO O. SAAD Pireior

Sucursal no Rio de Janeiro

Tv. Presidente Vargas, -IH-A - 7.® and.

Telefones: 2.3-1810 e 2:i-.')i:i2

Fnd. Tclepr ; "Ran.segur"

Outras Sucursais

Recife - r.flo Horizonte e Pòilo Alegie incénuiu. Transportes, Acidente.s Pe.ssoais, Responsabilidade Civil. Autos, Litcro.s Cessantes, Perdas e Danos, Risco-s Diversos

G E R A I S :

TEBESINA: Martins Irmão.s & Cia,

SÃO LUIZ: Martins Irmãos & Cia

BELfiM: Costa, Ropresent. o Cora. Ltda.

MANAUS: J. Sabbá & Cia.

LA FONCIERE

Compagnle d'Assurance.s et de Reassurances, Transports, Jncendie, Accidents et Risques Divers

— Fundada em 1879

Avenida Rio Branco, 128 — RIO DE JANEIRO

Representante Geral: Dr. André Rligliorelli

®^CURSAIS: São Paulo — Pôrto Alegre — Belo Horizonte ^ Recifé e Salvador

Superintendência: CURITIBA

Agência em Fortaleza

MERCÚRIO

COMPANHIA NACIONAL DE SEGUROS

— Fundada em 1945

^^ITAL REALIZADO E RESERVAS: Cr$ 158.662,000,00

Sede Própria; Rua da Quitanda, 3 — RIO DE JANEIRO

DIRETORIA

ANDRÉ MIGLIORELLI - DR. EMÍLIO MILLA — DR. ELETTO CONTIERI ARY MACEDO e ALTAIR MACHADO

^^CURSAIS: São Paulo Pôrto Alegre Salvador — Belo Horizonte — Recife

Superintendência,; CURITIBA

AGÊNCIAS; Fortaleza — São Luiz — Belém — Manaus.

5> O 1831

: D'" "■ ""ir O 'V.i"

V U- i ,• • •' - "í 1 DE, SEp^q§ 1

Compagnie D'Assurances Generales

CONTRE LINCENDIE ET LES EXPLOSIONS

, CASA MATRIZ EM PARIS — FUNDADA EM 1819

Capital e Resefras em 31-12-1961: N. Francos 183 milhões

Companhia de Seguros

ALIANÇA DA BAHIA

Delegado Geral para a América do Sul:

DR. PIERRE SERRIGNY

Rua Conselheiro Crispiniano, 58 — S.40 PAULO

^ REPRESENTANTE GERAL PARA O BRASIL:. ISAAC RUBINSTEIN

Av. Rio Branco, 4, 3.° andar

Inspetor: CLAUDE GUERINON

AGÊNCIAS NO BRASIL:

RIO DE JANEIRO: I. Rublnstein." Av. Rio Branco. 4. 3':', tol. 2:í-:íÍ678

SAO PAULO: Whatcly Seguros Ltda.. R. Cons. Crispiniano. 58. 5", tol. 32-3812

PORTO ALEGRE: F. Bento &. Cia., Rua Voluntários cia Pátria, 1.401

RECIFE: Brasil Cia. cie Seguros Gerais, Av. Rio Branco, 23, 1" e 2v ,

BELO HORIZONTE: Victor Renault, Rua Curitiba, 656. 11"

SALVADOR; Corsel, Corret. de Seguros, Av. Franca, Ed. Corrêa Ribeiro. 3', b/1

FORTALEZA: Elísio Frota Represent. Ltda.. Rua Major Facundo, 312, iv

CURITIBA: Adolfo Peres Vilche.s, Rua José Loureiro. 133, 17'. Conj. 1,711/13

JOÃO PESSOA: Geraldo Pinto Smith. Rua Maciel Pinheiro, 97. 1'

PONTA GROSSA: Leite Mendes & Cia., Rua Augusto Ribas. 581

BLUMENAU; Schwaderer & Cia. Ltda.. Rua 15 de Novembro. 828

JOINVILE: Espi Seguros Ltda., Rua D. Francisca. 16

BELÉM: Agmar — Ag. Mascarenhas de Representações Ltda., Travessa Padt-e--Eutifiuio, 153. 2', s/203/2(M. -

GRUPO SEGURADOR

OTHON L BEZERRA DE MELLO

Seguros de Incêndio, Lucros Cessantes, Transportes e Acidentes Pessoais

Cifras do Balanço de 1963

SEDE:

RUA TEóFILO OTONI, 15 — 9." pavimento

FONE: 43.4935

SUCURSAL EM SÃO PAULO

RUA XAVIER DE TOLEDO, 220 — 2° PAVIMENTO — FONE: 36-6602

RAMOS EM QUE OPERAM

INCÊNDIO — ALUGUÉIS DE IMÓVEIS — LUCROS CESSANTES

TRANSPORTES (ferroviário, rodoviário, marítimo, fluvial e aéreo)

VIDROS — FIDELIDADE — AUTOMÓVEIS — RESPONSABILIDADE

CIVIL — ACIDENTES PESSOAIS — AERONÁUTICOS

TUMULTOS — RISCOS DIVERSOS.

FILIAIS EM DIVERSOS ESTADOS DD BRASIL

e Reservas

720.466.145,90

1,581.560.631,30

.

em 31 de dezembro

pagos nos últimos 10 anos

919.849.007,40

Sede: SALVADOR, ESTADO DA BAHIA

Diretores:

Pamphilo Pedreira Freire de Carvalho

Dr, Francisco de Sá

Anísio Massorra

José Abreu

Dr. Jayme Carvalho Tavares da Silva

Presidente

Agência-Geral no Rio de Janeiro

Av. GRAÇA ARANHA,170, esq. de Araújo Porto Alegre, 36 - 2.°

telefone: 52-6146

Gerente: Arnaldo Gross

Capital

Cr$ 40.000.000,00 Reservas

Brasil mais

Cr$ 63.300.000,00

em 1962 Cr$ 74.679.538,60

realizado no Brasil

no

de

Prêmio

-

RIACHUELO PREVIDENTE FUNDADAS 1944 1872 CAPITAIS REALIZADOS Cr| 27.000.000,00 Cr$ 28.000.000.00

Capital

CrS

Receita CrS

CrS

Ativo

1.037.645.935,30

CrS

Sinistros

466 REVISTA DE

DE SEGUROS

SEGUROS DE VIDA — VIDA EM GRUPO — INCÊNDIO — LUCROS CESSANTES — TRANS PORTES — ACIDENTES PESSOAIS ~ ROUBO — RESPONSABILIDADE CIVIL — AUTOMÓVEIS — VIDROS — ACIDENTES DO TRABALHO DE SEGUROS Tcl<;fone:

SEDE; RIO DE JANEIRO — Rua 7 'Jo Sciimbro. 94 — End. TeleiJi'. ; "Conipintor" SUCURSAIS E AGÊNCIAS EM TODO O BRASIL

THE HOME Insurance Co.

GREAT AMERICAN Insurance Co.

ST. PAUL FIRE And Marine Insurance Co.

Sede: NEW YORK

.Membros da American Foreign Insurance Association

UNIÃO BRASILEIRA — CIA. DE SEGUROS GERAIS

Fogo — Lucros Cessantes — Transportes — Cascos — Automóveis Acidentes Pessoais — Responsabilidade Civil — Fidelidade Roubo — Vidros — Tumultos

AFIA DO BRASIL S. A. (Representação e Administração)

Agentes de Tbe Board of Undenvriters of New York, da U. S. Salvage e da U. S. Aviation Underwriters

RIO BE JAITEIRO

SAO PAULO

SANTOS

BELO HORIZONTE

PÔRTO ALEGRE

RECIFE

American International Underwriters

Representações S. A.

REPRESENTANTES DAS COMPANHIAS:

FIREMEN'S INSURANCE COMPANY OF NEWARK

AMERICAN HOME ASSURANCE COMPANY

INfERAMERICANA, COMPANHIA DE SEGUROS GERAIS

» RIO DE JANEIRO: Rua Senador Dantas, 70/74, 9." andar

— Telefone: 52-2120

SAO PAULO: Praça,da República, 497, 3.° andar

Telefones: 32-6600 — 36-0198 e 35-2983

Endereço Telegráfico: "AMINTERSUR*'

Praça Pio X - 118^ 9.° andar

Rua Conselheiro Nebias - 14, 8.® andar

Rua XV de Novembro - 103, 3.® andar

Rua Espirito Santo - 495, salas 1003/1004

Rua dos Andradas - 1332, 4.° e 6.° andares

Rua do Apoio,"81, 3.°, s/301 a 303

AGENTES EM TODOS OS ESTADOS DO BRASIL

O EMBLEMA DO SEGURO DO BRASIL

A MAXIMA GARANTIA EM SEGUROS

CrS 5.384.449.483,00

DE INDENIZAÇÕES ATÉ 1962

Incêndio — Transportes — Acidentes do Trabalho — Acidentes

P^essoais — Automóveis — Fidelidade — Responsabilidade Civil — Lucros Cessantes — Riscos Diversos

■ViSXA de seguros

r 468

REnVISTA D®

Grupo Segurador

■ -»r^.'fTTrrf

COMPANHIA OE SEGUROS GERAIS

Vera Cruz

COMPANHIA BRASILEIRA DE SEGUROS

CAPITAL E RESERVAS — Cr§ 490.700.903,90

lOS ESTADOS UNIDOS DO BRASIL

SOCIEDADE MÚTUA DE SEGUROS GERAIS

Garantida pelo Governo Federal (Dee. 4.609 de 22-8-42)

SEDE; SÃO PAULO

RUA JOÃO BRÍCOLA, 67 — 5." ANDAR — TELEFONE; 37-5179

A previdência define o '^homem de emprêsa^^.

.1>

SUCURSAIS:

RIO DE JANEIRO ~ Rua Acre, 55 — 4.° andar

PORTO ALEGRE — Praça XV de Novembro, 16 — 11.^ andar

RECIFE — Rua Dona Maria César, 170 — 2." andar — Sala 201

CURITIBA — Rua XV de Novembro, 270 — Õ." andar — Conjunto 505/507

.,.em todas as circunstâncias e nos vários setores de ativida de. O comerciante, o industrial e todos que dirig:em capitais e coletividades obreiras só se consagram como "homens de emprêsa" se souberem grarantir economicamente aa soas responsabilidade*.

O futuro é incerto, mas certos são os planos que "A EQUI' TATIVA" oferece para sua tranqüilidade.

SEGUROS DE:

VIDA

ACIDENTES PESSOAIS

VIDA EM GRUPO

(ia^viduai* ealetívas)

FAMILIAR COM SORTEIOS MENSAIS INCÊNDIO

RESPONSABILIDADE CIVIL

TRANSPORTES

TEMPORÁRIO

RISCOS DIVERSOS

OPERANDO NAS CARTEIRAS:

INCÊNDIO — AUTOMÓVEIS — VIDROS — ROUBO — LUCROS CESSANTESTUMULTOS — TRANSPORTES ~ RESPONSABILIDADE CIVIL — FIDELIDADE

— ACIDENTES PESSOAIS E RISCOS DIVERSOS.

REVISTA DE SEGUBOS

SEDE PRÓPRIA:

Avenida Rio Branco, 125 - Tel.: 52-4122

RIO DE JANEIRO

Escritórios nas principais cidades do Brasil

f

EQUÍTATIVA

470

IgXA DE SEGUROS 471

GRUPO BOAVISTA DE SEGUROS

Capital e Reservas em 31-12-1963 — Cr$ 3.495.389.992,70

Revista de Seguros

REDAÇÃO: AV. FRANKLIN ROOSEVEUT, 39 - Grupo 414 Telefone 52-5506

RIO OE JANEIRO BRASIL

ASSINATURAS

Brasil, porte simples Cr$ 1.000,00

Estrangeiro, porte simples CrS 1.500,00

BOAVISTA VIDA

^ u I í: >

MERCANTIL CIA. BOAVISTA DE SEGUROS

.MERCANTIL — COMPANHIA NACIONAL DE SEGUROS

LINCE DE SEGUROS S. A. ..

COMPANHIA DE SEGUROS BELA VISTA

BOAVISTA - COMPANHIA DE SEGUROS DE VIDA

Operam nos seguintes ramos:

Incêndio - Transportes Marítimos e Terrestres - Casco - Responsabilida de Civil - Automóveis - Acidentes Pessoais - Acidentes do Trabalho -

Aeronáuticos - I^ucros Cessantes - Tumultos e Riscos CongêneresRiscos Vários - Vidros - Quebra de Garantia - Vida - Vida em Grupo.

MATRIZ: Avenida 13 de Maio, 23- 8.® andar

RAMO VIDA: Rua Senador Dantas, 74-10.° andar

DEMAIS RAMOS: Rua do Passeio, 62, 5.° e 6.° andares

TELEFONE. RÊDE GERAL 42-8090

SUCURSAIS E AGÊNCIAS COBRINDO TODO O PAÍS

REVISTA DE SEGUKUÍÍ

Número avulso 'CrÇ 100,00

CÂNDIDO DE OLIVEIRA

^rgprledade e Administração:

^ÓUO DE JOSÉ V. BORBA

Diretor

Redator-Chefe:

LUIZ MENDONÇA

Diretores:

I. R. BORBA e 'GILSON P. DA SILVA

Redatores: ^ávlo C. Mascarenhas

Monteiro, Milton '^lellar e éIsío Cardoso

Secretária: ^OiA DA ROCHA MALVA

ABRIL DE 1964 N.° 514

Política de Investimentos

A imprensa especializada em seguros está vivendo uma época de "vacas gordas", não lhe saindo de modo algum pesado ou difícil o oficio de escrever. Tantos e tão variados são os problemas que assoberbam a ativU dade segiiradora, que para o editorialista a dificuldade consiste na escolha e seleção do abundante temário ao seu disvor.

Desta feita, tão somente pela oportunidade que ad quire o ass7into, desejamos pôr em foco a questão dos investimentos de reservas técnicas, pois se avizinha a data em que o BNDE deve baixar instruções a respeito do emprêgo que deve ser feito, sob a sua supervisão, de parte daqtteles fundos.

SUMARIO

* Comentários da Bedação

íe investimentos

Seções

e problemas — Ver, ouIV-. contar — Opinião: da dos joniais — Informa"flclal e técnica — Pauta do

n surgiu o ÍRB (ConferênDr. João Carlos Vital) ITA PE SEGUROS

É evidente e por demais sabido que o esquema legal estabelecido para as companhias de seguros ,na colabo ração que estas devem prestar ao programa de reapareIhamento econômico do país tonfiado ao BNDE, peca pela falta de uma adequada visão dos verdadeiros prin cípios da política financeira que deve reger a aplicaçãx) das reservas técnicas. A baixa rentabilidade dos inves timentos, seu longo período de amortização e a concen tração dos recursos aplicados em pràticamente um ou dois empreendimentos, estes são alguns dos fatos que contribuem para enfraquecer o esquema em vigor, tor nando-o desaconselhável e até mesmo responsável pela sorte que, em futuro próximo, venham a ter os fundos de garantia das companhias de seguros.

473

EdiçõPis especiais (Jun. e Dez.) Cr$ 200,0') i ÍÍÍO XLIV IV 478 r ;''i

Fundador:

O Deputado Cunha Bueno apresentou ao Congresso Nacional, recentemente, um projeto-de-lei que recomen da nova orientação na matéria. Ali, são propostas me didas que podem corrigir, de alguma forma, a baixa reur tabilidade atual, além de procurar-se resguardar a esta bilidade das reservas investidas através da fixação de íím mais razoável período de amortização do capital em pregado. É um projeto que merece aprovação GENTE! e VR-

Representantes das Companhias:

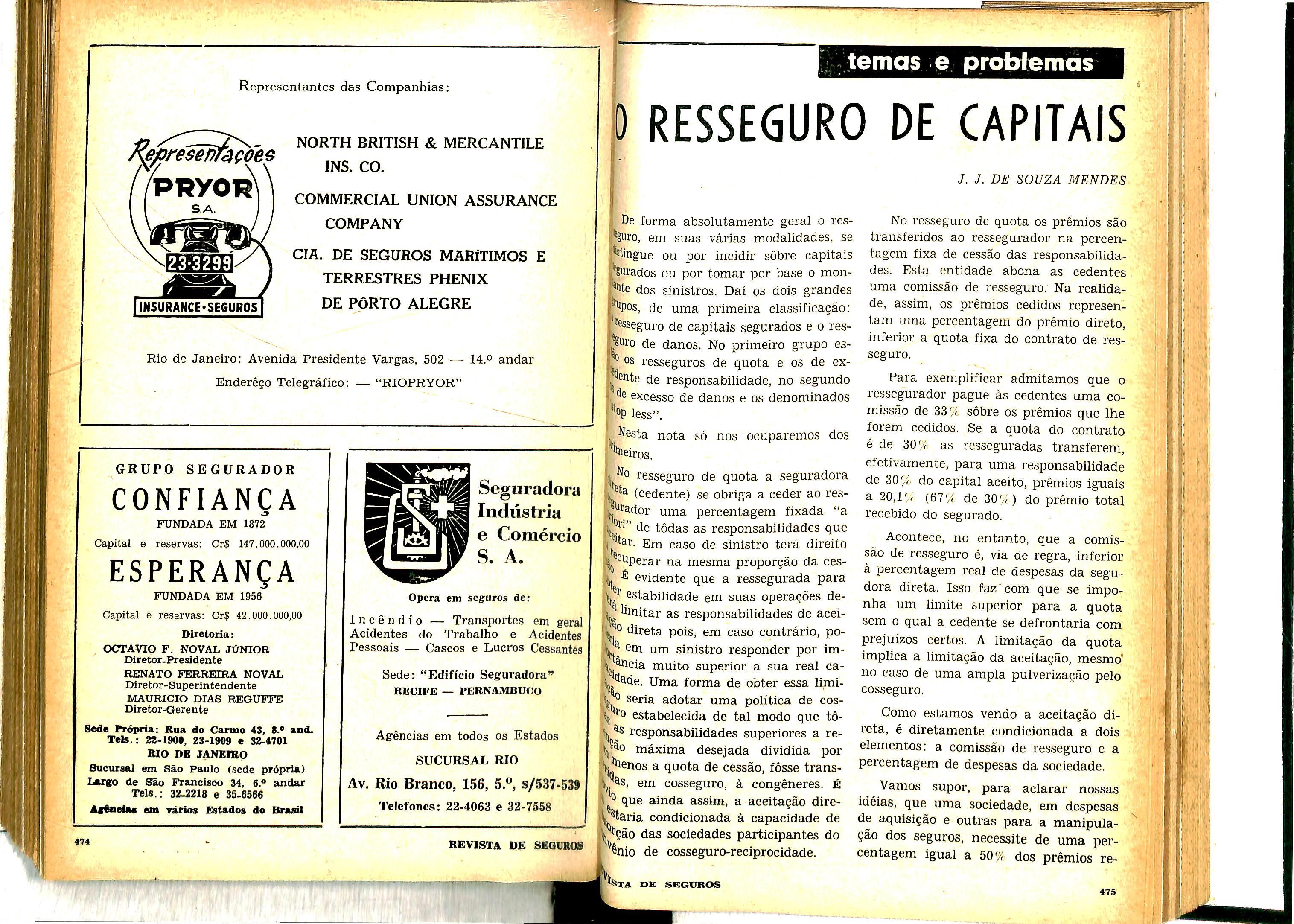

O RESSEGURO DE CAPITAIS

NORTH BRITISH & MERCANTILE INS. CO.

COMMERCIAL UNION ASSURANCE COMPANY

CIA. DE SEGUROS MARÍTIMOS E TERRESTRES PHENIX DE PÔRTO ALEGRE

INSURANCE-SE6UR0S

Rio de Janeiro: Avenida Presidente Vargas, 502 — 14.o andar

Enderêço Telegráfico: — "RIOPRYOR"

Oe forma absolutamente geral o res^''êiiro, em suas várias modalidades, se ístingue ou por incidir sobre capitais rados ou por tomar por base o mondos sinistros. Daí os dois grandes '^pos, de uma primeira classificação; Resseguro de capitais segurados e o reswo de danos. No primeiro grupo esjos resseguros de quota e os de ex^ente de responsabilidade, no segundo •^0 excesso de danos e os denominados op less".

Nesta nota só nos ocuparemos dos lineiros.

GRUPO SEGURADOR

CONFIANÇA

FUNDADA EM 1872

Capital e reservas: Cr$ 147.000.000,00

ESPERANÇA

FUNDADA EM 1950

Capital e reservas: Cr$ 42.000.000,00

Diretoria:

OCTAVIO F. NOVAL JÚNIOR

Diretor-Presldente

RENATO FERREIRA NOVAL

Diretor-Superintendente

MAURÍCIO DIAS REGUFFE

Diretor-Gerente

Sede Própria: Rua do Carmo 43, S." and.

Tels.: 22-190Ó, 23-1909 e 32-4701

RIO DE JANEIEO

Bucursal em são Paulo (sede própria)

Largo de São Francisco 34, 6.° andar

Tels.: 32-2218 e 35-6566

AfOneiâc em vários Estados do Brasil

Opera em seguros de:

Incêndio — Transportes em geral Acidentes do Trabalho e Acidentes Pes-soais — Cascos e Lucros Cessantes

Sede: "Edifício Seguradora"

RECIFE — PERNAMBUCO

Agências em todos os Estados

SUCURSAL RIO

Av. Rio Branco, 156, 5.", s/537-539

Telefones: 22-4063 e 32-7558

I No resseguro de quota a seguradora (cedente) se obriga a ceder ao res^rador uma percentagem fixada "a . de tôdas as responsabilidades que ^tar. Em caso de sinistro terá direito ^ ^operar na mesma proporção da ces' ® evidente que a ressegurada para \ ^ estabilidade em suas operações deV Nrnitar as responsabilidades de aceidireta pois, em caso contrário, posinistro responder por immuito superior a sua real cai ^ade. Uma forma de obter essa limiseria adotar uma política de cos- - octici a,uutai uma poiuica ue cus^0 estabelecida de tal modo que tôfíjj responsabilidades superiores a refy^o máxima desejada dividida por \^®nos a quota de cessão, fôsse transcosseguro, à congêneres. É que ainda assim, a aceitação dire^taria condicionada à capacidade de ^ção das sociedades participantes do '^ênio de cosseguro-reciprocidade.

No resseguro de quota os prêmios são transferidos ao ressegurador na percen tagem fixa de cessão das responsabilida des. Esta entidade abona as cadentes uma comissão de resseguro. Na realida de, assim, os prêmios cedidos represen tam uma percentagem do prêmio direto, inferior a quota fixa do contrato de res seguro.

Para exemplificar admitamos que o resseg^urador pague às cadentes uma co missão de 33'/í sobre os prêmios que lhe forem cedidos. Se a quota do contrato é de 30'Á as resseguradas transferem, efetivamente, para uma responsabilidade de 30'/( do capital aceito, prêmios iguais a 20,1 (67'/í de SOri) do prêmio total recebido do segurado.

Acontece, no entanto, que a comis são de resseguro é, via de regra, inferior à percentagem real de despesas da segudora direta. Isso faz com que se impo^ nha um limite superior para a quota sem o qual a cedente se defrontaria com prejuízos certos. A limitação da quota implica a limitação da aceitação, mesmo^ no caso de uma ampla pulverização pelo cosseguro.

Como estamos vendo a aceitação di reta, é diretamente condicionada a dois elementos: a comissão de resseguro e a percentagem de despesas da sociedade.

Vamos supor, para aclarar nossas idéias, que uma sociedade, em despesas de aquisição e outras para a manipula ção dos seguros, necessite de uma per centagem igual a 50% dos prêmios re-

r~

e Comércio S. A.

Seguradora Indústria

474 REVISTA DE SEGUROS

temas e problemas

i< iMppili ii|F-n■ ••' TA de: se:ci7ROS

J. J. DE SOUZA MENDES

47S

cebidos de seus segurados. Admitamos, ainda, que a comissão de resseguro seja a de 33%. Se chamarmos de c a quota fi xa do contrato de resseguro de quota, a cedente guarda do prêmio P do seguro direto, já-descontada a comissão de res seguro e os 50% de gastos que tem de fazer para obter P, uma importância igual à

(0,5 — 0,67 c)

P

Esta, fórmula é bastante simples. Apresenta, porém, uma grande fonte de análise. Assim por exemplo se uma socie dade, devido aos grandes capitais segu rados existentes em sua carteira e/ou em virtude da importância que, tècnicamente pode reter, tem necessidade de ce der ao ressegurador uma quota de 80%, terá um prejuízo certíssimo: perderá pa ra cada 100 cruzeiros recebidos do segu rado CrS 3,60. Pagará ao ressegurador

53,6% dos prêmios recebidos e gastara para ter o seguro 50% dêsses prêmios. E ainda por cima ficará com uma respon sabilidade de 20%- do capital segurado! Atentem bem os meus caros leitores para êsse fato: qualquer cessão da ordem de 80% nas condições fixadas, isto é, des pesas 50% e comissão de resseguro 33%, fará com que a sociedade gaste todo o prêmio que recebeu, fique com um pre juízo de 3,6%i do prêmio e ainda respon da por sinistros que podem até atingir um montante igual à sua rentenção. Pa gará para correr êste risco!

Do exame da fórmula acima chega mos a várias conclusões interessantes:

1.0) Uma sociedade só pode incre mentar o resseguro impunemente se o total de suas despesas sôbre os prêmios recebidos dos segurados, inclusive corre tagem, fôr inferior a 33%- dêsses prê mios ou no máximo igual a esta percentagem caso em que ela,~ não apresentará

"fiiihum resultado em suas operações se ® importância segurada fôr razoàvel^snte grande.

2.0) Com uma cessão de 75 % de res^ro a cedente correrá o risco de 25%; ^ importância segurada sem reter neprêmio; todo e qualquer sinistro contabilizado como prejuízo.

^°) Se uma sociedade deseja opetealniente em seguro, isto é, se dese^fetivamente ter algum resultado em íat ^ Operações deve observar que da do prêmio que fôr retida deverão

COMPANHIA SOL DE SEGUROS

COMPANHIA HEMISFÉRICA DE SEGUROS

SEGURADORA DAS AMÉRICAS S. A.

Capital e Reservas: Cr$ 250.000.000,00

MATRIZ

EDIFÍCIO SOL DE SEGUROS — Rua do Ouvidor, 103

Tel. 52-6023 (Rêde Interna) — Caixa Postal 488 - ZC-OC

RIO DE JANEIRO

SUCURSAIS

Rio de Janeiro - Rua do Ouvidor, 108 — Tel. 52-6023

São Paulo — Rua Boa Vista, 133 - 3.° and. — Tel. 32-0236

Pôrto Alegre - Rua Sete Setembro, 1116-6." and - Tel. 4748

AGÊNCIAS NAS DEMAIS PRAÇAS DO PAÍS

í^^gos os eventuais sinistros e retiralucros pelos investimentos reali(v Se admitirmos um coeficiente siniswemio de 30% e uma remuneração l^^9,pitai de 5% dos prêmios diretos, calcular a quota mínima de re1^0 possível que permita êste resultapercentagem será a de 59,5%, a cedente ter o mínimo de L ^ado possível só deve ceder ao resno máximo 40 dos 5 >«- prêmios. lífj 9Uer cessão superior a esta não tem técnico. Desta forma mesmo no Ç uma sociedade ter uma retenção bilhões de cruzeiros não pode aceiceder ao ressegurador, riscos ^'ores a CrS 10.084.033,00!

aceitar seguros de 24 milhões, de

RAMOS

O argumento de que poderiam as so ciedades trabalhar diretamente com prejiúzos, pois haveria uma compensação no distribuição do Excedente único, é peri goso e não encontra apoio na realidade dos fatos. É perigoso porque, se aceito, sujeitaria o mercado inteiramente ao ar bítrio do ressegurador, que poderia em qualquer instante alterar tôda a estru tura do seguro nacional. Não é real uma vez que os resultados do Excedente Úni co não permitem encontrar a compensa ção prometida. Observem os leitores os últimos balanços do IRB e vejam o re sultado industrial do Excedente. Vão ve rificar, por exemplo, que em 1963 o seu resultado industrial foi deficitário! Ha verá, então, "compensação" dando-se ainda mais prejuízos às seguradoras di retas? Pensem ainda que o aumento dos prêmios auferidos pelo ressegurador vai resultar diretamente no aumento, em valores absolutos, da participação do ex terior nos prêmios incêndio. São prêmios que sairão do país, para nada, e que não mais voltarão. Lembre-se de que alguém no mercado ficará sem êles, de algum lu gar êsse excesso de prêmios deverá sair.

Incêndio

Lucros Cessantes

Transportes Marítimos e Rodoviários (Nacionais e Internacionais)

Acidentes Pessoais

Automóveis

Casco — Roubo

Tumultos e Riscos Congêneres

Riscos Diversos

Responsabilidades Civil

REVISTA DE SEÜÜROS

lil ^^ância segurada a cedente correrá de 6 milhões de cruzeiros na das hipóteses de graça!

levarmos em conta, agora, que o ^bro de excedente de responsabili zada mais é do que um resseguro qj bta no qual as quotas são variáveis a importância segurada e a re. b, vemos com que ligeireza foram j^as e aceitas as últimas modificaZo ramo Incêndio, nosso principal

As sociedades face a êstes fatos, en quanto perdurarem as atuais circunstân cias que elevam sôbre maneira as despe sas administrativas, só têm um caminho, continuar com a política: cosseguro-reciprocidade.

Com esta política e com o aumento dos índices de retenção sugerido, sofrerá o resseguro.

Antevemos assim um completo dese quilíbrio nos fundamentos básicos do resseguro-incêndio: ou sofrerá o mercado direto ou terá prejuízos o ressegurador nacional.

O exterior, êste ganhará na certa!

tA DE SEGUROS

477

ASSURANCE COMPANY, LTD.

í'undada em 1864

Companhia Inglesa de Seguros

Os recursos excedem a f 352,085,336

Opera nos ramos de: Incêndio — Auto

móveis — Vidros — Roubo — Lucros Ces santes — Tumultos e Riscos Congêneres

Responsabilidade Civil — Fidelidade Acidentes Pessoais e Riscos Diversos

SEDE PARA O BRASIL

Rua Visconde de Inhaúma^ 134 - 6.^ and. Entrada porta 609

TELEFONE

S3-1949 — rêde interna Enderêço telegráflco: — FEARLCO

COMPANHIA CATARINENSE

DE SEGUROS GERAIS

Sede:

BLUMENAU — Rua Floríano Peixoto, 18, 1.° andar — Telefone 1190

Telegramas "Mutua"

Sucursal no RIO DE JANEIRO

Rua da Assembléia, 45, sobreloja

Tel.: 52-1775 — Telegramas "Exautum"

Sucursal em BELO HORIZONTE

Rua São Paulo, 900, Conjunto 904/5

Tel.; 2-6397 — Telegramas "Mutua"

AGÊNCIAS

nas principais cidades do B R A S I-L

CO/VIO SURGIU O I.R.B.

JOÃO CARLOS VITAL

^ idéia da criação de um órgão res^^ador remonta ao ano de 1923, e de estudos e observações aprimo^ do funcionamento do comércio de ''Os em nosso país, feitos pelo então da extinta Inspetoria de Seguros, i^^hcente, àquele tempo, ao quadro ^ ^^partições do Ministério da Fazen-

pois, a Décio Cesário Alvim, in^ bcia môça, brilhante e ativa, o méu ^ ter levado a idéia ao Ministro da ) y na época, o eminente Dr. GetúI ^'"gas, que a recebeu com a simpa^ ® Seu espírito clarividente não po"^Usar a tão patriótico empreendi^ desde então, se interessou pela , ^^cretização.

Oiio/v:x¥ s ivovo.

COMPANHIAS NACIONAIS DE SEGUROS GERAIS

NOVO MUNDO — MIRAMAR — ITAMARATV

RAMOS

INCÊNDIO - ACIDENTES DO TRABALHO - ACIDENTES PESSOAIS

LUCROS CESSANTES - VIDA INDIVIDUAL - VIDA EM GRUPO

TRANSPORTES - RISCOS DIVERSOS - RESPONSABILIDADE CIVIL

so em 1934, por emenda do de^ de o saudoso Dr. MáNth Ramos, o art. 117 da de 16 de julho desse ano de'í „ ^ h. a nacionalização progressiva ^ "^'edades de seguros.

trabalho legislativo, deputado apresentou, em 1935. 1 que estabelecia condições gea nacionalização das socieda^ para a fundação do h ^^ional de Resseguros.

MATRIZ

RUA DO CARMO, 65-71

Telefone 52-2010

RIO DE JANEIRO

ros e a criação do Instituto Federal de Resseguros.

Como bem acentuava a exposição de motivos na parte referente à criação do Instituto, a forma de atingir a naciona lização, em um país onde a capacidade nacional do meio segurador ora insufi ciente para suprir as necessidades de cobeitura, seria criar uma organização de resseguros capaz, não só de reter parte das responsabilidades assumidas pelas sociedades mas, ainda, se encarregar de distribuir internamente tudo quanto o mercado pudesse guardar, mandando para o exterior apenas os excedentes que não encontrassem cobertura no país. O Instituto podia preceder a nacionaliza ção, esta, porém, não poderia ser feita sem nêle se apoiar.

Em setembro de 1936, foi êsse ante projeto debatido na Comissão de Justiça, tendo como relator o Deputado Carlos Gomes de Oliveira, que o apreciou sob os dois aspectos.

SUCURSAIS

RIO DE JANEIRO - SAO PAULO

PORTO ALEGRE - NITERÓI - BELO

HORIZONTE - RECIFE

AGÊNCIAS NOS DEMAIS ESTADOS

restriçõe-:: ao trabalho 1, ,, 'ado, o Deputado Waldemar FalH ^ Jator do projeto, pediu fôsse ouL ^omissão de Justiça, a fim de ser substitutivo.

bom mensagem do %n República, acompanhada i^siçao de motivos do inolvidável

o Agamenon Magalhães, foi eniSe, 'Câmara dos Deputados um anse dividia em duas partes: «Jíializaçao das emprêsas de segu-

Dos componentes da Comissão, ape nas dois, os deputados Homero Pires e Sampaio Costa, assinaram o parecer sem quaisquer declarações. Os deputados Godofredo Viana, que o presidente, e Pe dro AJeixo o fizeram com restrições, pro testando o primeiro pela apresentação de emendas no plenário.

Na parte referente ao Instituto, es tudou o relator, minuciosamente, a sua oiganização, chegando à conclusão de que sua criação não implicava no esta belecimento de um monopólio, reforçada no seguinte aditamento às conclusões do parecer, no qual fixava os seus pontos primacials:

C^) Conferência pronunciada nas come morações do 25° aniversário do IRB.

478 REVISTA DE

^**■4 DE SEGUROS

— a nacionalização do capital, tendo em consideração a nacionalidade brasi leira do acionista ou sócio, e — o Instituto como distribuidor do resseguro e não seu monopolizador.

O anteprojeto criava um monopólio que não era concedido à União, mas em favor de "sociedade anônima privada". Por isso considerou-o inconstitucional, criticando, ainda a obrigatoriedade da subscrição do capital por parte das so ciedades de seguros em um órgão sôbre o qual não teriam preponderância.

O deputado Waldemar Ferreira estu dou em seu voto a tendência nacionalis ta da Constituição de 1934, acentuada nas emprêsas jornalísticas, nas conces sionárias de quaisquer serviços públicos, federais, estaduais ou municipais.

O deputado Ascânio Tubino, batendose pela nacionalização progressiva, que não era, no seu modo de ver, a adotada no projeto, subscreveu o voto do deputa do Raul Fernandes quanto à criação do Instituto.

O deputado Levi Carneiro, para a boa interpretação do art. 117 da Consti tuição de 1934, buscou a sua fonte, es tudando na Constituição a emenda que o originara, concluindo que "nacionali zação significa a exigência de participa ção, exclusiva ou não, de brasileiros na direção, na propriedade, nos serviços, da emprêsa ou da indústria em foco". Quan to ao Instituto, existia o lado técnico, compreendendo a conveniência ou não da sua instituição.

Revidou, com vantagem, ao deputa do Raul Fernandes, mostrando que o Instituto não seria uma sociedade anô nima privada, mas uma autarquia que assumia um serviço público, mantido e administrado pelo Govêrno.

Terminando seu longo voto, brilhan te estudo do assunto, apresentou várias emendas ao anteprojeto, para que a "no va lei, aplicada prudentemente, com es-

crúpulo e probidade", pudesse produzir benefícios consideráveis à economia na cional, difundindo a prática do seguro.

Achava, porém, a criação do Institu to inconstitucional, acrescendo que a obrigatoriedade da subscrição de capi tal pelas sociedades era "mais uma vio lência de direito de propriedade".

O deputado Arthur Santos, reconhe cendo, embora, que o projeto fora "ela borado sob altos auspícios patrióticos", manifestou-se, também, contrários a êle.

Na Comissão de Justiça os debates circunscreveram-se apenas ao aspecto jurídico 8 constitucional do anteproje to, predominando, assim, o estudo da nacionalização, que em si trazia as te ses da nacionalidade das pessoas jurídi cas, dos direitos adquiridos das socieda des de seguros preexistentes, dos pró prios processos de nacionalização, pro gressiva ou imediata.

Houve, apenas, referências pessimis tas ao Instituto, sob a alegação de que viria "empecer a iniciativa privada na Indústria do seguro". E, ainda: "A ques tão mais relevante, quanto à criação do Instituto e à ordem técnica. Convém, fazê-lo? Dará os resultados esperados? A ação governamental sempre dispen diosa e tardia não absorverá todos os lu cros esperados"?

O ponto mais discutido foi o do mo nopólio, assunto ainda da esfera jurí dica.

Foi apresentada afinal, a redação de finitiva do projeto substitutivo.

Na Comissão de Legislação Social, em março de 1937, foi relator o deputa do Olavo de Oliveira, que fêz um estudo comparado do anteprojeto e do substi tutivo apresentado pela Comissão de Justiça, do qual se afastou em alguns pontos, inclusive originado em monopó lio a função do Instituto Federal de Resseguros.

Analisando o dispositivo que estabe-

REVISTA DE SEGUROS

êsse monopólio, concluiu que: "Pesstrutura orgânica e especifica imao Instituto Federal de Ressegupelo anteprojeto, há uma única conJisão a impor-se' é uma autarquia, um /íiço público especial personalizado, tado de autonomia o economia próconstituindo uma nova pessoa, de ®ito público, na lição do nosso direito entidades dêsse jaez, resultantes Necessidades da época contemporâA expressa menção do monopólio ^ Resseguro "conservando livre o code seguros", mereceu o seu apoio. ^ hstificou a utilidade e conveniência

e da criação do Instibaseando-se em dados fornecidos jç diretor do Departamento Nacional ^êuros Privados e Capitalização reao exercício de 1935. hiaio de 1937, apresentou o seu com uma única emenda ao subsem favor das sociedades constik ? Nntes da nova lei: Depois da ex"se adaptarão ao disposto neste 14 -kCi" acrescente-se "no prazo de cin^Nqs"

emenda foi proposta pelo depu- ^ Laerte Setúbal ,tendo o parecer si^ÍNado pelos membros da Comissão ^^baisquer restrições.

1^^^ outubro de 1937, o deputado Bar-

1|^ Ijma Sobrinho, como relator na dc Finanças, em brilhante e PNi"ecer, não se ateve às linhas do anteprojeto — a nacionalizaj. ° ^Nstituto. Fêz, também, o estudo tervenção íiscalizadora do Estado bústria do seguro no Brasil. Anali^ ^ duas escolas clássicas, a socialis^Ndlvidualista, preconizadoras da ^hção ou da abstenção do Estado, l^^ihdo, depois de mostrar as vantadesvantagens respectivas, pela da época no sentido da ten^ intervencionista, que encontrava bsta medida na fiscalização das sopelo Poder Público, parte do parecer que examinou o

cosmopolitlsmo e o nacionalismo na po lítica do seguro são páginas de sadio pa triotismo, indicando qual deve ser o ca minho dos países sem grandes capitais, para a sua libertação económicaPassando ao estudo do óigão ressegurador que o anteprojeto criava para resolver o problema da nacionalização, analisou a situação do estatismo no se guro direto, como no Uruguai, ou indire to por meio das chamadas autarquias administrativas.

Continuando, lembrou que na Itália, em 1912, o seguro de vida era explorado pelo Estado em concorrência com as so ciedades privadas. Em 1923 a política italiana de seguros era alterada, fican do as sociedades obrigadas a ceder par te dos riscos assiunidos à entidade ofi cial.

Mostrando a ação direta do Estado nos cantões suíços, nos países escandi navos, na Alemanha em determinadas modalidades, em Costa Rica, na Rússia, na Turquia e no México, deteve-se longa mente na Caixa de Resseguros do Chile, sôbre a qual o anteprojeto calcara grande parte da sua estrutura.

Concluindo, restabeleceu o antepro jeto os pontos alterados pelo substituti vo da Comissão de Justiça, mantendo apenas o mopopólio do resseguro atri buído ao Instituto e aceitando o prazo de cinco anos proposto pela Comissão de Legislação anterior se adaptassem à no va lei.

Do parecer do Deputado Barbosa Li ma Sobrinho divergiram os deputados França Filho e Jaime de Vasconcelos, assinando-o com restrições os deputados Gratuiiano de Brito e José Augusto. O primeiro contrário à forma adotada pa ra a nacionalização, e na parte que se referia ao Instituto reportou-se ao pare cer da Comissão de Finanças que subs crevera, em 1935, desfavorável à criação de um Banco de Resseguros. O segundo apresentou dois substitutivos destaca dos, de vez que lhe pareciam duas coisas

480

'■Plll

j^^^acionalização

DE SEGUROS

481

inteiramente independentes, a naciona lização das empresas de seguros e a cria ção do Instituto de Resseguros.

Pelo substitutivo afinal proposto, o Instituto tinha sua estrutura radical mente alterada. Só o resseguro no exte rior é que constituiria o seu privilégio.

A Constituição de 10 de novembro de 1937, mantendo a nacionalização das emprêsas de seguros e fixando o princí pio do interêsse do capital como elemen to básico da nacionalização da pessoa jurídica\de direito privado, resolveu a questão.

A ampla repercussão que o assunto teve nas diversas Comissões na Câinnra dos Deputados, na imprensa, em folhe tos e memoriais amplamente divulgados, permitiu ao Poder Público separar a crí tica construtiva dos propósitos opositocionistas daqueles que se opunham à criação da entidade resseguradora.

Tomando em consideração sugestões alvitradas, o Presidente da República fêz voltar o anteprojeto governamental ao Ministério do Trabalho, Indústria e Comércio, acompanhado de tôda a docu mentação, tendo o Ministro o encami nhado ao Departamento Nacional de Se guros Privados e Capitalização para revê-lo, propondo as alterações julgada.s necessárias.

As modificações mais importantes na redação final do substitutivo do De partamento de Seguros foram: \

— a forma para fixação dos limites de retenção das sociedades,

— a obrigatoriedade de resseguros nos casos de cosseguro.

— a supressão do dispositivo que da va ao Instituto a responsabilidade táci ta de aceitação enquanto não recusasse o resseguro, e

— a criação do seguro obrigatório contra incêndio para comerciantes e in dustriais.

O limite de retenção passaria a va riar em função das condições peculiares a cada sociedade.

O anteprojeto era omissão quanto ao cosseguro. Podendo a descarga das res ponsabilidades assumidas pela segurado ra ser feita pelo resseguro como pelo cos seguro, teria o segurador uma arma de combate ao Instituto, pois bastaria, pa ra isso, que o excedente das suas reten ções fôsse cossegurado em outras con gêneres dentro de seus limites, para que lembrada ficasse a obrigatoriedade do resseguro acima da capacidade técnica de cada uma. O Departamento de Segu ros corrigiu o erro, instituindo o resse guro em todos os casos de cosseguro.

Estas foram as alterações que atin giram a estrutura da entidade ressegu radora constante do projeto governa mental.

Outras de menor alcance foram ado tadas, entre estas, a liquidação de sinis tros, que passou a ter outra forma, subs tituídos os reguladores pela assistência do Instituto em todas as liquidações ami gáveis ou judiciais em que fôsse interes sado, e, ainda, facultando às sociedades efetuarem o resseguro nas congêneres, quando recusado pelo Instituto.

Resolvida definitivamente, em setem bro de 1938 pelo Presidente Getúlio Var gas a imediata criação do Instituto, in cumbiu Sua Excelência o Ministro do Trabalho de apresentar nôvo projeto.

Visando a alicerçar o Instituto em bases que lhe permitissem a execução de sua finalidade, foi realizado meticu loso estudo de tôda a matéria, tendo si do feitas emendas não só no próprio me canismo da entidade mas, ainda, de re dação, e atualização do projeto piímiti vo.

Dispositivos novos foram incluídos, entre os quais:

— obrigação, por parte das autorida des, de prestarem ao Instituto tôdas as

formações que, no seu interêsse, hies ^em solicitadas;

facilidade, por intermédio do Mi"^tério da Fazenda, para tôdas as ope'^ões do Instituto no estrangeiro, nieessa de elevado alcance para o cum^ento de compromissos externos; e

escolha direta, pelo Govêrno, en® Os diretores e gerentes da sociedade. i — VAAl UUX c gClClXC/CO U.C4 que, nos dois primeiros anoí / ^ -»• » I J _1 L funcionamento do Instituto, deve^ integrar o Conselho Técnico. d 3 de abril de 1939, o Chefe do jjj^^^rno, concordando as modificações e propostas, tôdas plenamente ^ (f^oadas em minuciosa exposição de ^ i^os, assinou o decreto-lei nP 1.186, o Instituto de Resseguro ^il.do lífj'"^1'acterística muito importante da jíl^^fução do IRB foi o período de orga^^0 e instalação, compreendido en1(1^^ data do decreto-lei nP 1.186, de ^bril de 1939 e o Início de operações, ^^sxna data do ano seguinte.

^ período de organização e instala^Oübe à administração:

elaborar o anteprojeto de estatuSubmetê-lo à aprovação do Govêr®Utro do prazo de seis meses;

i'eaUzar inquéritos estatísticos sôoperações de seguros, a fim de dar " ^acionais e estáveis ao funciona^ do Instituto;

Organizar e dirigir os concursos e de habilitação do pessoal;

'^ Organizar as instruções paz"a toserviços;

estudar os contratos de ressegu-

Celebrar os que fossem conveniení^ós a aprovação dos estatutos e

tomar as demais medidas conveà completa organização e insta do Instituto até ao início das ope-

Entre as primeiras incumbências conferidas à administração do IRB pelo decreto-lei que o criou, figurava a elabo ração de seus estatutos.

Visando a ajustar a sua regulamen tação aos princípios da boa técnica e res guardar o nôvo organismo contra qual quer ação demolidora, foram introduzi das pequenas modificações na parte substantiva da legislação em vigor, en tre as quais a criação de um Conselho Fiscal, a obrigatoriedade do resseguro de parte das responsabilidades assumi das em cosseguro e a imposição do arbi tramento para dirimir dúvidas entre o IRB e as sociedades de seguros.

Assim ,em 3 de outubro de 1939 su bia à consideração do Chefe do Govêr no o-projeto de estatutos, acompanhado de exposição de motivos e de um pro jeto de decreto-lei que, aprovado, pro mulgaria também as novas medidas plei teadas em favor da economia nacional.

Em 27 de novembro de 1939, o Presi dente da República assinava o decretolei n.o 1.805, aprovando os Estatutos do IRB e adotando as modificações propos tas pela sua administração.

Realizou a administração do IRB um inquérito geral^ cpnatituído por uma sé rie de questionários independentes e di vididos em três partes, abrangendo par tes, abrangendo para as sociedades na cionais tôdas as operações realizadas no país e no estrangeiro, e para as estran geiras, as realizadas no Brasil.

A primeira parte constava de ques tionários contendo informações gerais sobre a sociedade seguradora, suas su cursais, agências e sub-agências, organi zação administrativa e funções exerci das pelos seus órgãos; ramos e modalida des de seguro; ramos em que cederam ou aceitaram resseguros no último exer cício, e modalidades do ramo-vida.

A segunda parte, de caráter contábil, subdividia-se em informações gerais sô-

m de seguros

DE

REVISTA

SEGUROS

483

bre a contabilidade e plano de contas em vigor, e detalhadas sôbre o movimen to das sociedades no exercício de 1938, apresentado sob a forma de demonstra ção de lucros e perdas e balanço geral em 31 de dezembro de 1938, e dados sin'téticos, contábeis e estatísticos relativos às apurações dos resultados parciais e geral, e dos balanços gerais, referentes ao,decênio de 1929 a 1938. Os questioná rios representavam uma verdadeira pa dronização das demonstrações de lucros e perdas--e dos balanços, o que seria de grande vantagem para permitir ao IRB, futuramente, a elaboração de estatísti cas imprescindíveis, sem a menor difi culdade para as sociedades.

A terceira parte foi constituída de in formações sôbre resseguros, tais como: cláusulas características da aceitação e cessão de resseguro avulso, informações sôbre cessão e aceitação em cada ramo, e características dos contratos automá ticos.

Como o estabelecimento de um tipo uniforme de prestação de contas anuais representaria uma vantagem considerá vel, não só para o IRB e as sociedades, mas ainda para o Departamento Nacio nal de Seguros Privados e Capitalização, e sendo o assunto de competência dêste último, foi-lhe submetida a idéia de o IRB sugerir às sociedades que, a par tir de 1-1-1940, adotassem o plano de contas contido nos formulários do inqué rito geral, sugestão que mereceu a aju-o•vação do Departamento de Seguros.

Assim, já no encerramento do exer cício de 1940 puderam as sociedades, sem. fazer levantamentos especiais, apresen tar os seus balanços e demonstração de lucros e perdas de forma clara, minucio sa 0 uniforme, ao IRB e ao DNSPC, o que representou vantagem considerável, pois, além- de servir como um dos ele mentos principais de controle governa mental, permitiu levantamentos estatís ticos perfeitos para a orientação e pro gresso do seguro no Brasil.

O censo de seguros, também realiza do pelo IRB, teve por fim garantir-lhe um funcionamento perfeito, sôbre bases racionais, e, ao mesmo tempo, elaborar estatísticas que dessem uma idéia con creta das condições do mercado de segu ros no Brasil, o que se fazia pela primei ra vez em nosso país.

O inquérito de Apólices-Incêndio, ra mo no qual o IRB resolvera iniciar ope rações, foi realizado em dez sociedades — nacionais e estrangeiras, sediadas no Rio de Janeiro, tendo sido codificadas mais de 100.000 apólices. Na elaboração dos quadros estatísticos foram emprega dos processos eletro-mecânicos.

Os resultados dos estudos procedidos pelos atuários sôbre essas apurações e sôbre os dados e opiniões das sociedades permitiram estabelecer a classificação dos riscos no Manual de Resseguro-Incêndio publicado pelo IRB, fornecendo também elementos para "cr estudo das ta belas de retenção" das sociedades segu radoras.

As tabelas de retenção que as socie dades apresentaram ao IRB» dentro do prazo estabelecido pelo Decreto-lei n.° 1.186, foram estudadas com o fim de uniformizar os critérios adotados.

O mecanismo administrativo de retrocessão e de verificação das cessões feitas tornar-se-i,a praticamente impos sível se se deixasse a cada sociedade O arbítrio, que largamente usavam, da fi xação de critérios que coiicoricm para a determinação de uma cessão.

rela lei criadora cio IRB, o mercado brasileiro de seguros deveria ser conside rado, em conjunto, como um grupo dí" sociedades em que a aceitação de um se guro 0 conseqüente cessão de um resseguj'o por uma sociedade se refletisse em todas as suas congêneres. Divergência de critério na determinação dessas CCS' sões implicaria em choque permanente entre as mesmas.

Propôs então o IRB que as tabelaS apresentadas pelas sociedades fôssem

jjidaptadas a um tipo único, tanto na sua 'irma quanto nos critérios de variação ^ retenção.

Para completar os elementos referen^ ao ramo incêndio, foi realizado um ''luérito sôbre sinistros ocorridos no ^3sil no período de 10 anos que antecea criação do IRB, a fim de colher ^^iíientos precisos quanto à sua impordistribuição e correração com as '^rentes características do risco, isto é. j ^paçao, construção e localização, i Realizados os inquéritos estatísticos as operações de seguros, e a fim , ^ar bases racionais e estáveis ao íun'^Sibento do Instituto, foram elabora-

Manual de Resseguro-Incêndio Plano de Retenção e Retrocessão ^RB no Ramo-Incêndio

^ Instruções aos Representantes Rstados

Condições Gerais de aceitação dos A ^Suros avulsos e de garantia provisóramo incêndio.

Instruções sôbre as cessões-incên^0 IRB

Instruções sôbre liquidação de si^b-incêndio

% Contratos de retrocessão — PI"!e segundo excedentes

Contrato de Resseguro-Incêndio ^bitaçao

Reorganização das tarifas-incên-

Álbuns de plantas de tôdas as cab Cidades principais do Brasil, ^ numeração uniforme dos quarteibu blocos de riscos, e mais o cadasb logradouros de 1.200 municípios.

Livro sôbre "Noções elementares êuros".

bíisiderando que o rendimento no ^Iho deriva exclusivamente da sua

111 ^ganização e que esta envolve os " biíias capitais da seleção do pessoal

Sua adaptação perfeita às funções, h a administração do IRB de ado

tar métodos que lhe permitissem atingir ao fim a que se propunha.

Dessa forma, procurou autoridades em seleção, que se encarregaram de ela borar testes mentais e de aptidão, bus cando estabelecer uma equivalência en tre as provas e os trabalhos que seriam executados no desenvolver das operações do IRB.

Dos 3.000 candidatos inscritos, ape nas 242 conseguiram habilitar-se, e os 60 primeiros, obedecida rigorosamente a classificação obtida, foram logo nomea dos.

Cada função foi cuidadosamente es tudada, verificando-se as características exigidas para o seu eficiente desempe nho e, de acòrdo com os exames proce didos sob a orientação das maiores auto ridades brasileiras no assunto, escolhido o funcionário que deveria exercê-la.

Êsse critério, levado a efeito com as maiores cautelas, foi, sem dúvida, do ponto de vista admlstrativo, uma das grandes medidas tomadas inicialmente, e de cujos resultados todos somos teste munhas.

Encerrando êsse ligeiro histórico de como surgiu o IRB, volto meu pensa mento para a figura inesquecível do meu grande amigo e querido chefe Presiden te Getúlio Varg,as, e lamento que não es teja êle hoje vivo para reiterar as pala vras, que comovidamente passo a ler, com que deu por instalado em 3 de abril de 1940 o Instituto de Resseguros do Brasil;

"Vejo com grande satisfação hoje, aqui realizado um dos propósitos mais antigos e persistentes do meu govêrno.

Meus esforços foram sempre ludibria dos, ora pelo conluio de interêsses estra nhos aos do país, ora pela resistência de espíritos de boa fé iludidos nos seus in tuitos ou julgando talvez temerário um empreendimento como êste.

Não estava nos meus objetivos preju dicar interêsses de capitais estrangeiros aqui empregados e que foram, nesta or-

de seguros REVISTA DE SEGURO» IHIIIHi

485

ganização, devidamente respeitados. Pretendia apenas organizar, sob a égide de uma fiscalização eficiente, as legíti mas atividades industriais que se desen volvem no país, procurando, porém, evi tar que fossem drenadas para o exterior as nossas economias que constituem o sangue e a vida da nacionalidade.

Coloquem à frente dêste Instituto homens capazes, inteligentes e decididos,

que levarão a bom têrmo a tarefa que lhes foi cometida, apresentando, como acabais de ver, um serviço modelar de organização e de técnica. Agora, ao de clarar iniciadas as operações do Institu to de Resseguros, manifesto a minha sa tisfação vendo cercada de êxito uma rea lização de grande utilidade pública em que, mais uma vez, como era de esperar, prevalecem os interêsses do Brasil".

PELOTENSE Companhia de Seguros Marítimos e Terrestres

FUNDADA NA CIDADE DE PELOTAS, EM 1.° DE JANEIRO DE 1874

SEDE — RUA GENERAL OSÓRIO, 725 — PELOTAS — RIO GRANDE DO SUL

Capital e Reservas em 31-12-1962: — Cr$ 88.781.408,40

RIO DE JANEIRO

AI,BA — CORRETAGENS E ADMINISTRAÇÕES S/A

Rua da Qaitanda, 45, s/502

PARA (Belém)

EMES - REPRESENTAÇÕES Ltda

Rua Gaspar Viana, 72

PARAÍBA (JOÃO PESSOA)

FELIX CAHINO

Rua Maciel 1'inlieiro, 2

SÃO PAULO MAX POCHON S/A

R. Barão de Itapetininga, 27S, 3.*

ver, ouvir e^.. contar

1. O Sr. José Logullo foi eleito pa ia Presidência da Federação Nacional 'fls Corretores de Seguros.

2. O IRB vai tomar medidas no fopósito de abreviar o ritmo dos adianWntos de recuperações de sinistros, 'o ramo Transportes.

3. O Sr. Cláudio de Almeida Rossi, no último biênio exerceu a Presidên^da Federação das Empresas de Segue do Sindicato local das mesmas emacaba de ser eleita Diretor-Geren^da Cia. de Seguros Boavista.

AGENTES

PORTO ALEGRE (R. G. S.)

Ledoux. Strufing A Cia. Ltda.

Rua Uruguay, 91 — S/409

BAHIA (SALVADOR)

DERALDO FLORO NETTO

Kua Portugal, 5, 2°, s/lS

PERNAMBUCO (Recife)

CARVALHO NEVES A CIA.

R. da Gamboa do Canno, 136-1.

BAGÊ (R. G. SUL)

RODOLFO MOGLIA I. C. P., Ltda. Kua -Flores da Cunba, 101

AMAZONAS (Man&us)

V. VASQUES & CIA.

Rua Guilherme Moreira, 312

CEARA (FORTALEZA)

OTACILTO LEITE & CIA.

Rua Ploríanii Peixoto, 948

O BNDE acabg de informar que 5 enviou à Caixa de Amortização as redos depósitos feitos pelas compade seguros e de capitalização. Estambém, que está em entendl^tos com a referida Caixa, visando re^í^izar a entrega das "Obrigações do ^Parelhamento Econômico", relativas demais exercícios.

O Sr. João Vicente Campos está orando tese para o 1.° Congresso y-«*aiiuü tese para o j..'^ L/Uiigressu

"A INDEPENDÊNCIA"

'

COMPANfflA DE SEGUROS GERAIS

Rua México, 168 - 3.® andar — Rio de Janeiro

CAPITAL E RESERVAS: Cr$ 88.766.609,90

Incêndio, Transportes, Automóveis, Acidentes Pessoais e Responsabilidade Civii

Presidente — VICENTE DE PAULO GALLIEZ

DIRETORES

Luiz R. de Souza Dantas — Victor Gultzgoff — Dimitry Nevodovsky

SUCURSAIS: — SAO PAULO e NORDESTE (Recife)

AGÊNCIAS: Porto Alegre — Curitiba — Salvador — Fortaleza — São Luiz

Maceió — Belém — Manaus

,iJ^"Americano de Direito do Seguro, a Ij^dzar-se em outubro dêste ano no MéPara êsse Congresso recebeu convi®special a seção brasileira da Associa^hternacional de Direito do Seguro, Diretoria foi eleita no dia 15 do core tem como Presidente o sr. Jorge

Pinto Guimarães, sendo ainda

Sgrada pelos srs João Vicente CamHaul Telles Rudge, Rajunundo CorSobrinho, Leonídio Ribeiro Filho e

'^cyr Pereira da Silva.

R) Conforme relatório agora divulo lAPI arrecadou em 1962 a cifra 3,8 bilhões de cruzeiros em suas ope res de seguros de acidentes do tra

seguros

balho, dispendendo 3,6 bilhões com si nistros. Nada consta no que se refere a reservas técnicas e despesas administra tivas.

7) O Sindicato dos seguradores da Guanabara sugeriu ao IRB a manuten ção, no Estado, de um depósito para sal vados, evitando-se com isso as perdas que ocorrem por f" urto de muitos bens deixados ao relento por falta de depósito.

8) O Presidente do IPASE declarou à imprensa que, entre muitas irregula ridades verificaíjas durante a adminis tração anterior da autarquia, figura a compra de uma companhia de seguros em estado de insolvência. A Federação das Emprêsas de Seguros solicitou que o nome de tal companhia fosse declina do, para evitar-se que pese sôbre tôda a classe a suspeita deixada no ar. Deve ter sido qualquer coisa com a "Equitativa", emprêsa administrada pelo Govêrno Fe deral.

9) A Petrobrás foi beneficiada com imunidade tributária^ pela Lei nP 4.287. Trata-se de favor fiscal que se extende a terceiros com quem a Petrobrás contra te, de modo que, assim, fica eliminada a questão pendente sôbre as apólices de se guros compradas pela citada emprêsa.

10) Possivelmente será apresentada reclamação ao Departamento Nacional de Seguros contra a firma Fonte S. A. (Seguros Gerais), de Santos, que esta-ria exercendo ilegalmente a atividade se guradora.

11) A Central e a Renascença-fo ram vendidas à Cia. Paulista de Seguros, que assim se renova para uma grande ofensiva na praça.

•

486 REVISTA DE SEGUROS

h

Vista

de

|i%ette

487

FOGO — MARÍTIMO — TRÂNSITO

ROUBO — LUCROS CESSANTES

ACIDENTES PESSOAIS — CASCOS

— RISCOS DIVERSOS

COMPANHIA INGLÉSA DE SEGUROS

ATLAS ASSURANCE COMPANY LIMITED

Fundada em 1808

Capital declarado e realizado para o BrasU: Cr$ 1.000.000,00

SEDE EM LONDRES

Royal Exchange, London — E. C. 3

AGÊNCIA NO RIO DE JANEIRO A CARGO DE

WILSON JEANS & CIA. LTDA.

AV. RIO BRANCO, 2G-A — 8." ANDAR

Telefones: 23-4543 e 43-3928

Agência"em São Paulo a cargo da Companhia Americana de Seguros

Rua José Bonifácio, n." 110

Telefone: 33-9151

LEGAL & GENERAL

ASSURANCE SOCIETY, LTD.

LONDRES

Fundada em 1836

Capital declarado e realizado para o BrasU: Gr$ 2 500.000,00

■^'A GÊNCIAS EM:

Rio de Janeiro, São Paulo, Furto Alegre, Recife, Natal, Fortaleza, Belém, Manaus, Itajaí, JoinvUe, Blumenau, Curitiba e Florianópolis * * ♦

RIO DE JANEIRO

WILSON JEANS "& CIA. LTDA.

AV. RIO BRANCO, 26-A — 8." ANDAR

Tels. 23-3543 e 43-3928

CALEDONIAN INSURANCE COMPANY

Fundada em 1805 Fogo — Transportes Marítimos e Terres tres — Cascos — Roubo — .Âutomóveis Vitrines — Lucros Cessantes e Riscos Dlvcnsos

* :f:

Capital declarado e realizado para as operações no Brasil: CrS 1.500.000,00.

* *

AGÊNCIAS NO RIO, SÃO PAULO, ITAJAÍ, BLUMENAU, PÔRTO ALEGRE, FLORIANÓPOLIS E MANAUS

* * *

RIO DE JANEIRO

WILSON -JEANS & CIA. LTDA.

AV. RIO BRANCO, 26-A— 8." ANDAR

TELEFONES: 23-3543 e 43-3928

INSURANCE OFFICE LIMITED

Fundada em 1710

A mais antiga Companhia de Seguros do Mundo

■da tealda

^SO DA PUC

Foi inaugurado neste mês o Curso de Wos Privados da Pontifícia UniverCatólica (PUC, instituído em con^0 com o Instituto de Resseguros do W (IRB)

^ grau de desenvolvimento atingido

Capital declarado e realizado para o BrasU: Cr$ 2.500.000,00

♦ * *

Agências em: Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, Recife, Natal, For taleza, Belém do Pará, Manaus, FlorianópoÜs e Itajaí

* * ♦

RIO DE JANEIRO

WILSON JEANS & CIA. LTDA.

Avenida Rio Branco, 26-A — 8." andar

Tels.: 23-3543 e 43-3928

P^ís pela atividade seguradora é de 'fie a reclamar, e até com urgência, a íliferação do ensino de disciplinas que ^fessem à prática corrente do Segu^ disponibilidade de profissionais ca ntados é condição básica e indispenr ao desenvolvimento de qualquer de atividade, crescendo de imporpor isso mesmo, o problema das icas deficiências do nosso sistema '^acionai, acentuadas nesta 6SS0 nacional de omico. o assunto é, aliás, de imporainda maior na área do Seguro, da complexidade técnica dos eleque estruturam tal Instituição. Jn^daram bem a PUC e o IRB, porj quando se conjugaram para a rea[ijtSo do curso em referência, que vem l^^stituir-se em mais uma semente no campo, ainda tão pouco trabalhaV ^ difusão de conhecimentos sôbre o ^Q.

Procura a PUC. com êsse curso de Se guros e outros mais, levar à prática a moderna concepção do papel da Univer sidade, que é o de tornar-se um agente ativo de difusão cultural na sociedade, para tanto transpondo os limites rígidos dos seus currículos de graduação profis sional. Identificada com as necessidades objetivas do ambiente social, a cujo pro cesso de desenvolvimento econômico e cultural deve servir, deve a Universida de abrir suas portas para quantos, atra vés de cursos especiais, necessitem de aprimoramento profissional.

Está de parabéns a PUC pela sua iniciativaj do mesmo modo que merece lou vores a atitude do IRB, emprestando seu apoio à realização dêsse curso, que pode tornar-se um estímulo para a multipli cação de empreendimentos semelhantes.

DECLÍNIO

fase do desenvolvimento

participando de tal iniciativa, mira enriquecer o ensino do se^0 país com um curso de alta ca ta, promovido por um dos estabeletttos modelares em nossa vida uni tária. A PUC, por seu turno, teve ob^ de dar prosseguimento a uma ex■ticia nova: a da crescente integra rá universidade no meio social.

A estagnação terá sido o traço sali ente no panorama econômico de 1963. Essa conclusão, tirou-a "Conjuntura Econômica" do estudo que realizou com os dados a esta.altura-disponíveis.

O crescimento da economia brasilei ra não foi suficiente, naquele ano, para compensar a taxa de aumento da popu lação, pois se processou a uma taxa apro ximada de 2%. Convém assinalar, aliás, que em 1961 a taxa de desenvolvimento fôra de '7,7d( e em 1962, de 3,7%.

O declínio foi geral, constituindo ex ceção apenas o setor dos transportes e comunicações. A atividade industrial te ria entrado em recesso, mesmo nas áreas onde vinha ocorrendo acentuado dina mismo, caindo a taxa global a menos da metade da registrada no ano anterior (2,8% em 1963, contra cêrca de 8% em 1962).

SUN

488 REVISTA DE SEGUROS

^XA DE SEGUROS 489

OPINIÃO

No comércio exterior, onde se logra ram resultados mais favoráveis (caindo de 360 para 220 milhões de dólares o "dé ficit" do balanço de pagamentos), esbar rou a economia nacional com o proble ma do financiamento da dívida externa; Conseqüência do desestímulo à entrada de investimentos estrangeiros, reduzindo nossas escassas reservas internacionais e aumentando nosso endividamento exter no de curto prazo através de operações compensatórias.

O desequilíbrio inflacionário acele rou-se ainda mais, chegando-se ao final de 1963 com um volume de emissões que aumentaram de 75% o saldo de 1962, crescendo de 70% os meios de pagamen to. Ainda segundo "Conjuntura Econô mica", os preços por atacado subiram 79%, o custo da vida na Guanabara 80,7% e o custo da construção 64,3%.

A velocidade alcançada pela inflação deve ter exercido profunda influência no comportamento das emprêsas, postas di ante do problema de agravação das suas necessidades de capital de giro, sem re cursos para financiá-lo e, portanto, para prover o aumento do volume físico da produção.

Tudo isso explica o declínio também ocorrido r»a atividade seguradora, convindo notar que esta, sofrendo os efeitos da estagnação ocorrida em todo o siste ma econômico, ainda teve a miná-la o recrudescimento das conseqüências de problemas que lhe são específicos. Tais problemas, afetando a própria estrutura operacional do mercado, amarraram e continuam amarrando a atividade segu radora a níveis inferiores ao potencial do mercado.

Tudo indica que em 1964 haverá uma recuperação, já que aos poucos se vai restabelecendo o clima de confiança in dispensável aos investimentos e ao pro gresso econômico.

PROBLEMAS URGENTES

É claro e indiscutível que nos dois úl timos decênios, experimentando a eccH nomia brasileira um notável surto de progresso, terá de igual modo evoluído a atividade seguradora nacional. Mas, por fôrça da marcante presença do fenômeno inflacionário, o crescimento do mercado de seguros processou-se, não há dúvida, desequilibradamente, gerando-se com is so uma série de distorções que hoje o afe tam em profundidade.

O funcionamento dêsse mercado é enquadrado em rígido esquema legal, on de a riqueza dos preceitos normativos é de molde a estender-se até mesmo à especificação de valores fixos, balizas le gais fincadas para demarcar os níveis das operações. A ausência de flexibilida de nêsses limites, contrastando com o al to dinamismo da inflação, estrangulou o desenvolvimento do mercado de seguros. Êste, embora auferindo receita cada veí maior, não pôde tirar todo o proveito que as circunstâncias lhe pudesse ofere cer, e isto por duas razões fundamen tais: 1) sua capacidade efetiva de reten ção, condenada ao anacronismo por uma lei falha e antitécnica, não evoluiu erU proporção às necessidades criadas pelo processo inflacionário; 2) sua estrutura operacional foi sacrificada pela sobrecar ga de um sistema de cosseguro em contí nua expansão, cuja prática se tornou, a partir de certo nível, antieconômica o demasiado onerosa.

Mas é preciso frisar que a renda da atividade seguradora, crescendo sem uin maior aproveitamento em face das alu didas distorções que se verificaram nO mercado, ainda assim não cresceu o quanto devera, e isto graças à constante presença do fenômeno do infra-seguro. É muito arraigado, entre nós ,o hábito de fazer seguro por valor muito abaixo

''^"quantum" necessário à perfeita co^ura do interêsse protegido. E essa ^Wiciência de capital segurado, agrapela velocidade que atingiu a in^0, não deixou que a receita das ope-. de seguros tivesse incremento ativei com a realidade monetária ]:'País. Daí resultar mais uma distor ça prática do seguro: uma elevação ^ústos administrativos desproporcio. ^ ao crescimento da receita operaM.

outro lado, uma política oficial [ ^vestimentos, ditada também por completo desacordo com o papel j Çipenhado pelas reservas técnicas ^"^Sanismo segurador, concorreu para ^^ar as perturbações financeiras que i^úhiularam, dificultando o equilibra^^senvolvimento do mercado de se^s.

êsses, entre outros, os problemas Vigentes que a classe seguradora no momento equacionar e resolí^ara que a Instituição do Seguro prestar, à economia nacional, serJ ainda mais relevantes. São êsses os que o sr. Vicente Galiez tão ^ ^^sumiu, quando há pouco tomou k ^ ha Federação das Emprêsas, decla^ que atividade seguradora precisa^alargar as fronteiras de suas ope'fazendo mais seguros por valores atualizados, com maior retenção \prêmios produzidos e menor defasa do encaixe da receita".

^ IDÉIAS

olasse seguradora, como já foi di* numerosos comentários feitos nes,í ®^ista vem enfrentando uma série '^j^aves e complexos problemas, boa dêles concorrendo para a formação .yrdadeiro gargalo, que está estrangu1 ^ o mercado de seguros.

OPINIÃO

São problemas em geral ignorados pelo público, pois dizem respeito a maté ria muito especializada, que só consegue despertar a atenção e o interêsse dos que, por imposição de ordem profissional, ca recem de acompanhar e observar os fa tos pertinentes à evolução e comporta-' mento de tal mercado. É natural que assün seja, pois a própria Instituição do Seguro, no que ela tem de mais impor tante e essencial para a vida humana or ganizada em sociedade, que é a sua mis são de proporcionar segurança econômi ca às realizações e objetivos do homem, em geral permanece entre nós ignorada e pouco compreendida, daí resultando o insatisfatório desenvolvimento alcança do pelas suas operações no país.

Na cultura brasileira a previdência não é em realidade um traço ou um valor que tenha, até agora, galgado sua justa e devida posição. Não existe entre nós uma "consciência securatória", elemento básico à cuja falta se deve a lenta e di fícil evolução do mercado segurador na cional.

Não há, por isso, compreensão nem receptividade na opinião pública para os problemas da nossa atividade segurado ra, que assim fica exposta e extremamen te vulnerável, por todos os flancos, aos sucessivos ataques que tem sido contra ela desfechados, ultimamente.

Não obstante tôdas as dificuldades que hoje se acumulam, a cada passo se tem notícia de novos problemas que vão sendo criados, como são os casos, por exemplo, de duas idéias recentes. Uma, em âmbito estadual e já incorporada a texto de decreto promulgado ,diz respei to ao seguro obrigatório de passageiros -veículos de transporte coletivo. O Go verno de Goiás, estabelecendo tal medi da, além de instituir uma situação monopolística para determinada companhia seguradora (pertencente ao próprio Es-

490

DE

n *• ),

REVISTA

SEGUROS

DE SEGUROS u.

491

tado), baixou normas e regras para a es pécie de seguro, invadindo a esfera de atribuições da União, a quem compete, privativamente, legislar sobre tal maté ria.

A outra idéia é a que está consubs tanciada em projeto-de-lei que tramita no Congresso Nacional, propondo a cria ção de uma Comissão Nacional de Crédi to Rural. Trata-se de entidade destinada a promover, pelo financiamento, a expansão"^das atividades agrícolas, objeti vo êsse para o qual a Instituição de Se guro seria obrigada a carrear recursos, através de um imposto incidente sôbre as apólices de incêndio e de vida. Tribu to discriminatório e, portanto, inconsti tucional, que desviaria recursos vincula dos às próprias finalidades do Seguro, para aplicação na agricultura.

Êsses dois fatos mais recentes vêm apertar ainda mais o cêrco das pressões negativas sôbre o exercício da atividade seguradora, em termos de iniciativa pri vada. De um lado, é a intervenção do Estado .através de emprêsa própria que procura investir-se de monopólio (ao me nos da área da sua sede, isto é, no Esta do de Goiás). De outrá parte, é a tenta tiva de retirar ao Seguro substância fi nanceira, obrigando-o a perder receita em favor do desenvolvimento de outras ãtivídádes.

Assim não é difícil prever onde irá parar o nosso merendo segurador nacio nal.

Acelerando-se nos últimos anos o rit mo do processo de industrialização do país, novas perspectivas se abriram ao seguro brasileiro, através do alargamen to do seu campo de operações. Pouco a pouco, foi o mercado libertando-se dos grilhões que o amarravam e confinavam à exploração dos ramos tradicionais, sur gindo tôda uma gama de novas cobertu ras que passaram, gradativamente, a ser incorporadas à prática corrente do se guro.

É certo que ainda não se pode falar na generalização e difusão de uma men talidade de segurança, sensível e aberta à perfeita assimilação da previdência co mo importante traço cultural na vida e evolução das sociedades modernas. En tretanto, com o crescimento do setor in dustrial na estrutura do nosso sistema econômico, é indubitável que um grande passo já foi dado, crescendo e diversi ficando, como já foi dito, a procura da proteção securatória entre nós. Êste é um elemento altamente positivo na pre sente quadra da evolução brasileira, de que o mercado segurador, mais do que interésse, tem o dever de retirar o má ximo aproveitamento possível.

Ocorre, porém, que um sem nÚmerO de dificuldades se antepõem a isso, es tando hoje o seguro nacional iolllldo em sua marcha, preso que está a um siatenia operacional anacrônico, em ciPSCOmpasso flagrante e prejudicial com a realldaCÍP brasileira.

'flrmação de profundidade no mercado, feito os necessários estudos e planeíflientos, como ocorre agora mesmo em %ão, por exemplo, à revisão dos seus "Sites de trabalho, à atualização do sis'"sa de cosseguro, tudo concebido no ^pósito de que o mercado possa trabacom pleno aproveitamento do seu ^encial econômico e através de proces^ administrativos mais simples e por ^ mesmo menos onerosos.

Não faltará compreensão às autorida^ decerto, para êsse importante proque não é de interésse apenas paseguradores, mas para tôda a ecodo país. (Diário de Notícias).

Comovido pela Federação Nacional Ehiprêsas cie Seguros, vai ter início simpósio que tem por objetivo um 6 de profundidade sobre as quesjuridicas de maior importância na r^lídade, em matéria de acidentes do '%o.

paro e proteção às classes assalariadas, é preciso fixar rumos objetivos, proçedendo-se em termos racionais para que, do ponto de vista financeiro, não se torne inviável o incremento das garantias es tabelecidas.

Não cremos, data venia, que o melhor caminho para isso seja através dos ca nais judiciários. A Justiça tem a alta fun ção de interpretar a lei, com a qual não se compadece a tarefa, essencialmente de planejamento, de organizar os esquemas de proteção do trabalhador contra as conseqüências dos acidentes do trabalho. Em tal esquema se agitam questões, não só de ordem jurídica, mas também de na tureza atuarial e de índole financeira. Vejamos, enfim, o que transcorrerá dos trabalhos do simpósio que agora vão realizar os seguradores. Dos estudos res pectivos certamente resultará um valioso cabedal, capaz de servir de base para os problemas que hoje se verificam na prá tica corrente do seguro de acidentes do trabalho. (Diário de Noticias).

TRANSFORMAÇÕES NO MERCADO

A procura de seguros, em constante crescimento e diversificação, constitui um dos grandes fatores de estímulo ao desenvolvimento do mercado segurador.

É um imperativo, até mesmo dü pró prio interesse nacional, que o mercado segurador consiga dcsvencillllil pelas que ainda o impuclcjn cir dar a âl' rançada para a qual o impele a prêãènte etapa da evolução econômica dü

Um mercado segurador piijante e prós pero é um grande esteio para a expansão de todo o sistema econômico.

Os seguradores, conscientes da necet?sldade de que seja operada uma trans-

aos poucos formando uma ju''"idência que se poderia chamar de Sanitária" ou "seniinicnta]", ma.s f hão obstante seus elevados propósi'^líLravasa dos textos legais. Com is"^da-se para a operação do seguro de cio trabalho, ramo a que se deenqjrCsas pjãvadas e instituições ^evidência social, um sério problema financeira, para o qual não álentando c.ssa jurisprudência em

se é, eiilre uulios, um dos grande.s a serem examinados no refeSimpósio, clrvendn fiil matéria ser Emente dissecada eom vistas ao m^'O de uma justa, c adequada solução. ^ rigor, ninguém é contrário a que se ^re uma gradativa ampliação da as^cia concedida ao trabalhador. Mas, ^ afã de melhorar os níveis de amde seguros

DIA CONTINENTAL DO SEGURO

Vai transcorrer, no próximo mês O "Dia Continental do Segwo", da ta, máxima dos .seguradores dêsle hemis fério.

Em todo o país. os órgão.s representa tivos da classe seguradora levarão a efei to solenldades comemorativas, destinada.s a fazer rcís.saltar a grande contribui ção que, no mundo moüdrno, a Institui ção cio Seguro dá ]iara o progresso e se^ guiança econômica das sociedades cjvílh zadas. (Diário de Notícias).

INTERVENÇÃO ESTATAL

O Govêrno de Goiás baixou decreto para regulamentar a operação do trans porte coletivo no Estado. Na disciplina de tal matéria cuidou, inclusive, da ques-

OPINIÃO

düò ÂomãiA

"^PÓSIO

OPINIÃO

REVISTA DE SEGUROS

tão da responsabilidade do transporta dor em relação aos passageiros, institu indo para isso a obrigatoriedade de se guro. Até aí, tudo iria bem. Mas ocorreu que o Governo de Goiás, na tarefa de es tabelecer um nôvo sistema normativo para o transporte de passageiros, exce deu os limites da sua competência no que tange às regras ditadas para a con tratação do seguro obrigatório. Esten dendo-se, nêsse particular, à fixação de preceitos relacionados com a própria esquematização da cobertura a ser conce dida aos passageiros, o Estado invadiu a esfera de atribuições da União. A esta compete privativamente, através do Con gresso Nacional, legislar sôbre seguros, sendo defeso aos Estados, portanto, ditar normas para essa atividade.

Além disso, o Govêrno de Goiás, que acaba de incorporar uma companhia de seguros sob seu controle acionário, esta beleceu no citado decreto que, no tocan te ao nôvo seguro obrigatório, somente seriam aceitas como válidas as apólices emitidas por seguradora sediada em Goi ânia — e a única em tais condições é a emprêsa pertencente ao próprio Estado. Trata-se, no entanto, de imposição des cabida e ilegal. As emprêsas de seguros, cujas cartas-patentes são concedidas pe lo Governo Federal, dêste têm autoriza ção para funcionar, livremente, em todo o território nacional. Assim, não podem os Executivos estaduais criar restrições à atividade de tais emprêsas, como pre tende fazer o Govêrno de Goiás através do decreto que baixou, no propósito evi dente, mas inócuo e sem eficácia, de be neficiar uma única emprêsa.

Estamos informados de que, porém, o mercado segurador não se conformará com a discriminação .estando disposto a recorrer à Justiça na defesa dos seus di reitos. Além do mais, carecendo a em prêsa de seguros do Estado de Goiás de manter boa convivência com as segura-

doras nos demais Estados, a isso não po de aspirar se arma para si, no Estado da sua sede e em seu favor, uma situação monopolística. (Diário de Notícias).

IPASE

Está em marcha no IPASE uma "ope ração limpeza" com o objetivo de sanear a autarquia e repô-la no caminho das suas verdadeiras finalidades. Êsse é, po rém, um processo que não se completa rá nem produzirá os efeitos esperados, se não abranger inclusive o Departa mento de Seguros Privados da entidade.

Em tal setor, vinham sendo cometi das inadmissíveis irregularidades, tudo feito sem o menor recato ou discrição. A própria autarquia, poucos dias antes do movimento revolucionário de IP de abril, publicou em jornal do.interior um anún cio de largas dimensões, apregoando a realização de seguros em bases e condi ções inteiramente legais. O objetivo, es tá claro, era o de atrair uma clientela desavisada, para engrossar recursos que a autarquia vinha malbaratando e desti nado a sua campanha subversiva.

É preciso que, processando-se agora uma ação renovadora no IPASE, o seu Departamento de Seguros Privados pas se, também, agir estritamente dentro da lei, observando as boas e corretas nor mas da prática da operação do seguro. O que não é possível é a continuação do anterior estado de coisas, com uma de senfreada e desleal concorrência ao mer cado segurador, tudo em detrimento da própria massa segurada. (Diário de No tícias)

DIREITO DO SEGURO

A Seção Mexicana da "Associação In ternacional do Direito do Seguro" vai fa zer realizar na cidade do México, em ou tubro dêste ano, o IP Congresso Pan-A-

REVISTA DE SEGUROS

kricano de Direito do Seguro. Em coníte especial que dirigiu à Seção Brasidesta solicitou a apresentação de tese ao mencionado Congresso, tra%o de que ficou encarregado o grande íecialista brasileiro sr. João Vicente ^pos.

A propósito, cumpre registrar que a íção brasileira acaba de eleger a sua 'Meteria para o biênio 64/65, a qual ficomposta dos srs. Jorge Lafayette ^to Guimarães (Presidente), João Viite Campos, Raul Telles Rudge e Rayido Corrêa Sobrinho, Vice-PresidenLeonídio Ribeiro Filho, Secretário, e yr Pereira da Silva, Tesoureiro, "io de Notícias).

WnçAO CONTRA INCÊNDIOS

i ^ Clube dos Diretores Lojistas de BeWorizonte tomou a importante iniciaC promover, naquela cidade, uma jnpanha de prevenção contra incênV'cujo início está programado para o de julho dêste ano, que é exatamen"Dia do Bombeiro". Trata-se de lou\ promoção ,que visa educar o públipropósito de serem reduzidas perl^j ^ue tanto afetam, econômica e so;J^^*Pente, a vida das comunidades hu(Diário de Notícias).

stimentos

fiS democracia moderna, que deixou trás o conceito de Estado-gendarvoltas exclusivamente com as funde polícia, admite e preconiza o W^ício de importante papel, por parte r^^tado, tanto na esfera econômica cosocial. Daí a faculdade, que hoje ^ concedida, de intervir no domínio 'iniciativa privada, para disciplinar, n^r e fiscalizar o bom funcionamen? Sistema econômico.

é preciso que êsse tipo de inter no se processe em moldes racionais

e eficientes, pois de outra maneira se põe em risco a capacidade de produção da economia e suas perspectivas de pro gresso.

Um exemplo bem ilustrativo de Inter venção condenável e irracional, destina da a minar e solapar um dos setores fun damentais da economia brasileira, nós o temos na legislação que autorizou o BNDE, engajar em seus programas, boa soma dos recursos constituídos pelas com panhias de seguros sob a forma de reser vas técnicas.