1. nodarbība

Biznesa vadības koledža

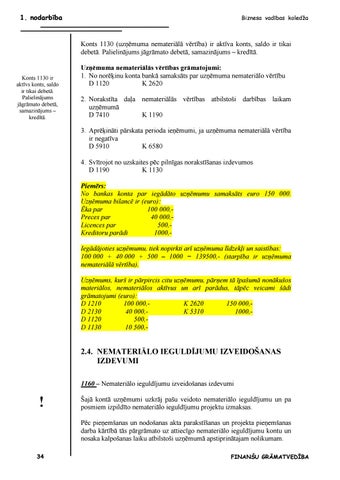

Konts 1130 (uzņēmuma nemateriālā vērtība) ir aktīva konts, saldo ir tikai debetā. Palielinājums jāgrāmato debetā, samazinājums – kredītā.

Konts 1130 ir aktīvs konts, saldo ir tikai debetā. Palielinājums jāgrāmato debetā, samazinājums – kredītā.

Uzņēmuma nemateriālās vērtības grāmatojumi: 1. No norēķinu konta bankā samaksāts par uzņēmuma nemateriālo vērtību D 1120 K 2620 2. Norakstīta daļa nemateriālās vērtības atbilstoši darbības laikam uzņēmumā D 7410 K 1190 3. Aprēķināti pārskata perioda ieņēmumi, ja uzņēmuma nemateriālā vērtība ir negatīva D 5910 K 6580 4. Svītrojot no uzskaites pēc pilnīgas norakstīšanas izdevumos D 1190 K 1130 Piemērs: No bankas konta par iegādāto uzņēmumu samaksāts euro 150 000. Uzņēmuma bilancē ir (euro): Ēka par 100 000,Preces par 40 000,Licences par 500,Kreditoru parādi 1000,Iegādājoties uzņēmumu, tiek nopirkti arī uzņēmuma līdzekļi un saistības: 100 000 + 40 000 + 500 – 1000 = 139500,- (starpība ir uzņēmuma nemateriālā vērtība). Uzņēmums, kurš ir pārpircis citu uzņēmumu, pārņem tā īpašumā nonākušos materiālos, nemateriālos aktīvus un arī parādus, tāpēc veicami šādi grāmatojumi (euro): D 1210 100 000,K 2620 150 000,D 2130 40 000,K 5310 1000,D 1120 500,D 1130 10 500,-

2.4. NEMATERIĀLO IEGULDĪJUMU IZVEIDOŠANAS IZDEVUMI 1160 – Nemateriālo ieguldījumu izveidošanas izdevumi

!

Šajā kontā uzņēmumi uzkrāj pašu veidoto nemateriālo ieguldījumu un pa posmiem izpildīto nemateriālo ieguldījumu projektu izmaksas. Pēc pieņemšanas un nodošanas akta parakstīšanas un projekta pieņemšanas darba kārtībā tās pārgrāmato uz attiecīgo nemateriālo ieguldījumu kontu un nosaka kalpošanas laiku atbilstoši uzņēmumā apstiprinātajam nolikumam.

34

FINANŠU GRĀMATVEDĪBA