Bærekraftskrav til bygg- og eiendomsbransjen

Taksonomien og utviklingen i det norske regelverket

FORFATTERE

Anne Sofie Bjørkholt

Ina Fredrikke Olsholt Behrens

Hans Martin Helgesen

1.1 Innledning

De senere årene har oppmerksomhet rundt bærekraft i bygg- og eiendomssektoren økt betydelig, særlig i lys av bransjens store klimaavtrykk (omtalt under punkt 1.2), og betydningen skillet mellom «grønne» og «brune» bygg har for tilgangen til kapital og finansieringsvilkår.

FN definerer bærekraftig utvikling som «en utvikling som imøtekommer dagens behov uten å ødelegge mulighetene for at kommende generasjoner skal få dekket sine behov».

Bærekraftig utvikling omfatter flere aspekter enn klima- og miljø. Bærekraft omtales ofte som ESG: Environment – Social – Governance. Governance handler om eierstyring og forretningsetikk. Social dreier seg om krav til arbeidsforhold, menneskerettigheter, helse, miljø- og sikkerhetshensyn, antidiskriminering mv. Environment dreier seg om miljømessige forhold, og har sprunget ut av internasjonalt fastsatte klimamål, som Parisavtalen og FNs bærekraftsmål.

Det stilles en rekke ESG-krav til virksomheter og aktiviteter, både gjennom nasjonal lovgivning og EU- regelverk som gjennomføres i Norge via EØS-avtalen. De mest aktuelle EUreglene for øyeblikket er Taksonomiforordningen 1, med tilstøtende regler om aktørers rapportering om bærekraftsforhold 2, som springer ut av EUs handlingsplan for bærekraftig finans. 3 Formålet med handlingsplanen er blant annet å bidra til reallokering av kapital til bærekraftige investeringer, håndtere finansiell risiko fra klimaendringer, miljø og sosiale problemer, øke transparens om organisasjoners bærekraft og motvirke «grønnvasking». Reglene pålegger ikke de omfattede aktørene å handle eller investere bærekraftig, men innfører krav om å offentliggjøre informasjon om bærekraft, herunder hvor stor andel av aktiviteten som er i tråd med Taksonomiens definisjon av bærekraftig aktivitet. Produkter som markedsføres som bærekraftige, må oppfylle særlige krav.

CSRD trådte i kraft i EU 1. januar 2023, og gir selskaper plikt til å rapportere om bærekraft, herunder ESG-faktorer. Den 5. juni 2024 vedtok Stortinget endringer i bl.a. regnskapsloven som gjennomfører CSRD i norsk rett. Regelverket skulle innføres gradvis fra regnskapsåret 2024-2026, men med «Stopp-klokken direktivet» 4 fra EU har rapporteringsplikten under CSRD blitt utsatt for enkelte selskaper. Endringen medfører at foretak som skulle rapportere i regnskapsårene 2025 og 2026, har fått en utsettelse på to år. Finansdepartementet vedtok endringer i overgangsregelverket i regnskapsloven i juli 2025. 5 Dette vil vi komme tilbake til i

1 Regulation (EU) 2020/852 on the establishment of a framework to facilitate sustainable investment

2 SFDR-forordningen: Regulation (EU) 2019/2088 on sustainability-related disclosures in the financial services sector, "Offentliggjøringsforordningen" og CSRD-direktivet: Directive (EU) 2022/2464 of the European Parliament and of the Council of 14 December 2022 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting.

3 Action Transition Plan: Strategy for Financing the transition to a Sustainable Economy Growth, COM (2021) 390 final

4 Directive (EU) 2025/794 of the European Parliament and of the Council of 14 April 2025 amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements.

5 Forskrift om endring i overgangsregler til lov om endringer i regnskapsloven mv. (bærekraftsrapportering)

punkt 4.3 i fremstillingen. Markedsbevegelser og trender som følge av lovgivningen medfører dessuten at andre eiendomsaktører vil måtte forholde seg til regelverket. Det er derfor viktig å ha innsikt i hvordan næringen vil påvirkes av de nye EU-reglene. For en grundig innføring i reglene for kapitalforvaltere, herunder eiendomsfond, viser vi til heftet «Bærekraftig finans for kapitalforvaltere og rådgivere – Taksonomien og SFDR: Krav til norske aktører» utarbeidet av BAHRs virksomhetsgruppe for kapitalforvaltning og private equity.

I dette heftet vil vi se nærmere på hva kravene i Taksonomien og de tilhørende reglene om rapportering av bærekraftsforhold vil innebære for aktører innenfor bygg- og eiendomssektoren i Norge. Vi vil også se på hvordan et økende ESG-fokus påvirker transaksjoner, herunder behovet for, og omfanget av, ESG due diligence.

I tillegg ser vi på forventede og vedtatte endringer i sektorlovgivningen, herunder endringer i byggteknisk forskrift og åpenhetsloven. For å gi et helhetlig bilde av hvordan ESG-fokus påvirker bygg- og eiendomssektoren i alle faser, vil vi også redegjøre for miljøhensyn i reguleringsfasen, herunder hvilke muligheter kommunen har til å stille miljøkrav til utbyggerne. Videre vil vi redegjøre for miljøbestemmelser i leiestandardene.

Grunnet reglenes dynamikk, vil heftet bli jevnlig oppdatert. Ta derfor kontakt med oss for å sikre at du har den seneste versjonen. Kontaktinformasjon finnes sist i heftet. Versjonen du leser nå er oppdatert per september 2025.

1.2 Bransjens miljøpåvirkning

Bygg- og anleggssektoren har et høyt klimaavtrykk, og er pekt på som ett av syv prioriterte områder i EUs handlingsplan for sirkulær økonomi. 6

Globalt står bygg- og eiendomsnæringen for omtrent 40% av samfunnets energiforbruk og tilsvarende andel av de globale klimagassutslippene. I tillegg bidrar næringen til betydelige utslipp gjennom transport og materialbruk. Mindre riving, ombruk av materialer og oppgradering av eksisterende bygningsmasse – herunder energieffektivisering - er sentrale tiltak for å redusere utslippene fra eiendomsbransjen.

I Norge er klimagassutslippene fra eiendomsnæringen lavere. Dette skyldes at den største kilden til utslipp fra bygg i Europa er bruken av fossilt brensel til oppvarming, mens over 90% av byggene i Norge driftes og varmes opp med fornybar energi. Når man inkluderer de indirekte utslippene (utslipp som blir regnskapsført i andre sektorer), finner vi at bygg-, anleggs og eiendomssektoren står for 16% av Norges totale klimagassutslipp. Så mye som halvparten av utslippene i et byggs livsløp skjer ved produksjon og transport av materialer til bygget. 7 Bygg- og anleggsvirksomheten er også den største kilden til avfall i Norge, og bransjen genererte alene 3,2 millioner tonn avfall i 2019. 8

6 Communication from the Commission to the Council and the European Parliament on The New Circular Economy Action Plan, COM (2020) 98 final.

7 Tall hentet fra Byggalliansen.no

8 Tall hentet fra Fhi.no

1.3 Ikrafttredelse

I Norge må EU-forordninger gjennomføres i nasjonal rett. Stortinget vedtok i desember 2021 lov om offentliggjøring av bærekraftsinformasjon i finanssektoren 9, som gjennomfører taksonomiforordningen og offentliggjøringsforordningen. EØS-komiteen vedtok i april 2022 å innlemme forordningene i EØS-avtalen. 1. januar 2023 trådte lov om offentliggjøring av bærekraftsinformasjon i finanssektoren i kraft, som følge av at forordningene ble innlemmet i EØS-avtalen.

Den 5. juni 2024 vedtok Stortinget endringer i regnskapsloven som gjennomfører CSRD (direktivet om bærekraftrapportering). Endringene trådte i kraft 1. november 2024, og rapporteringspliktene skulle innføres gradvis fra regnskapsåret 2024-2026. Med «Stoppklokken direktivet» fra EU har imidlertid rapporteringsplikten under CSRD blitt utsatt for enkelte foretak. Endringen medfører at foretak som skulle rapportere i regnskapsårene 2025 og 2026, har fått en utsettelse på to år. Finansdepartementet vedtok endringer i overgangsregelverket i regnskapsloven i juli 2025. Se mer om dette i punkt 4.3.

Lov om virksomheters åpenhet og arbeid med grunnleggende menneskerettigheter og anstendige arbeidsforhold (åpenhetsloven) trådte i kraft 1. juli 2022. Vi redegjør for ansvarssubjekter og rapporteringsforpliktelser etter denne loven i punkt 11 nedenfor.

Forslag til endringer i byggteknisk forskrift (TEK17) med fokus på reduksjon av klimagassutslipp, ble sendt på høring i juli 2021. Endringene trådte i kraft 1. juli 2022. Se punkt 6 for nærmere omtale av de vedtatte endringene.

I heftet går vi også gjennom ny lovgivning fra EU som etter alle solemerker vil bli del av norsk rett i årene som kommer, fordi det er ansett som EØS-relevant. Det er allerede her verdt å trekke frem aktsomhetsdirektivet ("CS3D") og endringene i bygningsenergidirektivet som har blitt vedtatt i EU i 2024. Se mer om dette under punkt 11.5 og 6.6.

9 Prop. 208 LS (2020-2021), Innst. 49 L (2021-2022), Lovvedtak 21 (2021-2022)

2 En oversikt over Taksonomien

2.1 Innledning

Taksonomien (forordning (EU) 2020/852 om etablering av et rammeverk for å fremme bærekraftige investeringer) er utgangspunktet for et klassifiseringssystem for hva som skal anses som miljømessig bærekraftige investeringer og aktiviteter. En investering anses som miljømessig bærekraftig dersom de underliggende aktivitetene til porteføljeinvesteringen kan regnes som «grønne» under Taksonomien. Før 1. januar 2024 dekket Taksonomien aktiviteter innen følgende bransjer: Skogbruk, miljøvern- og gjenopprettelsesaktiviteter, industri, energi, transport, bygg- og anlegg, IKT, vannforsyning, avløp, avfallshåndtering og renovasjon og profesjonelle, vitenskapelige og tekniske aktiviteter. Aktivitetene innenfor disse bransjene har blitt ansett for å ha størst betydning for de vedtatte miljømålene. 1. januar 2024 trådte viktige utvidelser av Taksonomien i kraft. Utvidelsen innebar blant annet at flere bransjer og sektorer ble innlemmet i Taksonomien. Utvidelsen redegjøres for under punkt 2.2.

Taksonomiforordningen oppstiller utgangspunktene for hvilke aktiviteter som kan anses grønne, mens de tekniske screeningkriteriene angir detaljer for hva som skal til for at en spesifikk økonomisk aktivitet kan anses som miljømessig bærekraftig.

2.2 Taksonomiens utvikling

Taksonomien har en iboende mangel på forutsigbarhet og langsiktighet; dels fordi reglenes innhold og virkeområde i stor grad er preget av politikk, men også fordi den teknologiske utviklingen innenfor området går raskt. Blant annet vil kriteriene for hvilke investeringer som er "grønne" iht. Taksonomien, justeres/endres dersom vitenskapelig eller teknologisk utvikling tilsier det.

Frem til 1. januar 2024 har tekniske screeningkriterier vært vedtatt og trådt i kraft for to av seks miljømål. 1. januar 2024 ble det innført tekniske screeningkriterier for de resterende fire miljømålene. De nye screeningkriteriene omtales som TAXO4, og utvider Taksonomien både ved at den gjøres gjeldende for bransjer som ikke tidligere har vært omfattet, og også ved at den gjøres gjeldende for flere aktiviteter innenfor bransjer som allerede har vært omfattet.

Alle de seks miljømålene har dermed fått tekniske screeningkriterier. Slik vil aktører underlagt taksonomien ha en større katalog av miljømål å velge mellom, når de skal bestemme seg for hvilket miljømål de ønsker å bidra vesentlig til.

De nye bransjene og sektorene som har blitt innlemmet i Taksonomien gjennom TAXO4 og de nye screeningkriteriene er bl.a. overnattingsaktiviteter, tjenester og krisehåndtering.

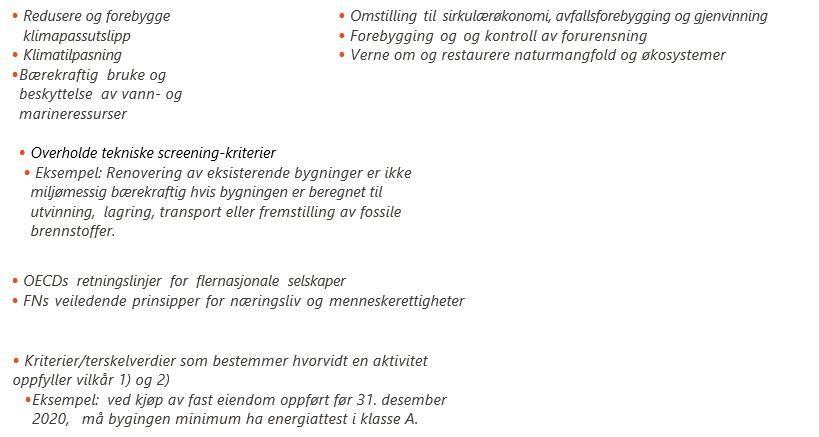

Eksempler på nye aktiviteter innenfor bygg- og eiendomssektoren som nå vil være omfattet er: demontering/nedrivning av bygninger, vedlikehold av veier og motorveier og bruk av betong i byggeprosjekter. Screeningkriteriene for demontering/nedrivning av bygninger gjennomgås i detalj under punkt 3.6.

Sammen med de nye tekniske screeningkriteriene har det også kommet tilhørende vilkår som må oppfylles for å ikke gjøre vesentlig skade på de fire nye miljømålene. For eksempel vil oppføring av nybygg ikke kunne skje på grunn med høy eller moderat fruktbarhet i

jordsmonnet, og det vil være strenge krav til maksimalvannmengde i vasker og dusjer både for nybygg og rehabiliterte bygg.

Kriteriene skal regelmessig evalueres, og endres i lys av den vitenskapelige og teknologiske utviklingen. Det er viktig å merke seg at screeningkriteriene for eiendom og bygg tar utgangspunkt i et EU-direktiv som opererer med noen andre definisjoner og kriterier enn de norske aktører benytter seg av. Se mer om dette under punkt 3.1 nedenfor.

Taksonomien angir også noe av innholdet i rapporteringspliktene som påhviler bedrifter underlagt Taksonomiens virkeområde. Det er grunn til å tro at ESG-rapportering med tiden vil bli like viktig som selskapenes finansielle rapportering.

Taksonomien måtte implementeres i Norge for å ha virkning for norske virksomheter. Loven som gjennomførte Taksonomien og SFDR i norsk rett, lov om offentliggjøring av bærekraftsinformasjon i finanssektoren, ble endelig vedtatt, og trådte i kraft 1. januar 2023.

Taksonomien har blitt innfaset i flere omganger. I EU gjaldt rapporteringsplikten under Taksonomien frem til 1. januar 2024 kun for aktiviteter som bidro til miljømålene om begrensningen av klimaendringer og klimatilpasning. For de øvrige fire miljømålene, som det ble innført screeningskriterier for med ikrafttredelsen av TAXO4 fra 1. januar 2024, vil det foreligge krav i EU om at foretak omfattet av rapporteringskravene skal inkludere informasjon om de har virksomhet som er omfattet av de nye aktivitetene i sin rapportering i 2024. Ikkefinansielle foretak i EU skal rapportere om de har virksomhet som oppfyller de nye kriteriene i 2024, og finansforetak skal rapportere om de finansierer virksomhet som oppfyller kriteriene i 2026. De nye tekniske screeningkriteriene er innlemmet i EØS-avtalen, og har blitt gjennomført i forskrift til lov om bærekraftig finans. Finanstilsynet har fastsatt i forskrifter at reglene gjelder i Norge fra 5. februar 2024, med virkning for regnskapsår påbegynt 1. januar 2024 eller senere.

Den 26. februar 2025 la EU-kommisjonen frem en pakke med forslag til forenklinger for næringslivet (Omnibus I) knyttet til direktiver om bærekraftsrapportering og aktsomhetsvurderinger, herunder taksonomirapportering.

Forslagspakken omfattet flere direktivendringer, herunder utsettelse av rapporteringsplikten etter CSRD for mange selskaper («Stopp klokken-direktivet») samt innsnevring av virkeområdet for krav til bærekraftsrapportering. «Stopp klokken-direktivet» ble vedtatt 14. april 2025 og trådte i kraft 16. april 2025, og gir to års utsettelse for selskaper som skulle rapportere fra regnskapsårene 2025 og 2026.Se nærmere omtale under pkt. 4.3.

Den 4. juli 2025 vedtok EU-kommisjonen en delegert rettsakt med forenklinger i taksonomien for bærekraftig økonomisk aktivitet. Formålet er å redusere den administrative byrden europeiske foretak gjennom forenklinger i krav til bærekraftrapportering. Dette styrker konkurranseevnen samtidig som fokuset på klima- og miljømål opprettholdes. Forenklingene innebærer bl.a. at finansielle- og ikke finansielle selskaper er fritatt fra å vurdere taksonomikvalifisering og samsvar for økonomiske aktiviteter som ikke er vesentlige for virksomheten deres. I tillegg er rapporteringsmalene strømlinjeformet og forenklet ved å redusere antall rapporteringspunkter med 64% for ikke-finansielle selskaper og 89% for finansielle selskaper. Det er forventet at endringene vil tre i kraft i EU fra 1. januar 2026 og dermed for rapportering for regnskapsåret 2025. Finansdepartementet har uttalt at de vil arbeide for at forenklingene kan gjennomføres i norsk rett så snart som mulig.

I Omnibus I-pakken er det foreslått ytterligere forenklinger knyttet til taksonomirapportering. For store foretak med over 1000 ansatte og en årlig omsetning som ikke overskrider 450 millioner euro, foreslås det mer fleksible rapporteringskrav som et alternativ til full taksonomirapportering. Det er også foreslått at aktører kan rapportere på delvis samsvar med taksonomien, der EU-kommisjonen gis hjemmel til å fastsette nærmere regler om rapportering av aktiviteter som bare er delvis taksonomikompatible. Det er fortsatt usikkerhet knyttet til når dette vil bli behandlet og vedtatt i EU, samt når det eventuelt vil bli gjennomført i norsk rett.

2.3 Hva er miljømessig bærekraftige økonomiske aktiviteter?

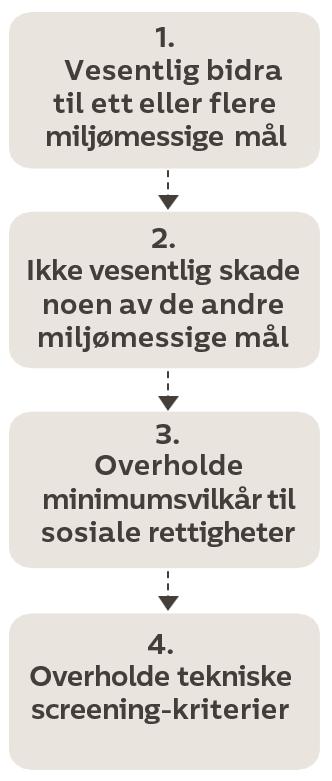

Taksonomien oppstiller fire vilkår som må oppfylles for at en spesifikk økonomisk aktivitet skal anses som miljømessig bærekraftig:

For at en økonomisk aktivitet skal kvalifisere som et vesentlig bidrag til ett eller flere miljømål, må aktiviteten være inkludert i Taksonomien, slik som flere aktiviteter i bygg- og eiendomsbransjen er. I tillegg må aktiviteten utføres på en slik måte at den oppfyller de tekniske screeningkriteriene for aktiviteten, se mer om dette i punkt 3.

Aktiviteter som bidrar vesentlig til ett av miljømålene, er likevel ikke i samsvar med Taksonomien dersom aktiviteten samtidig gjør vesentlig skade på noen av de fem andre miljømålene. Dette er et absolutt krav, og er nytt for norske eiendomsaktører, som er vant til å forholde seg til BREEAMs mer dynamiske krav. Uansett hvor stort bidraget er til ett av miljømålene, vil aktiviteten falle utenfor den grønne klassifiseringen dersom man ikke overholder vilkåret om å ikke vesentlig skade øvrige miljømål. Kriteriene for at en aktivitet ikke vesentlig skader noen av de andre miljømålene, beror ikke på en skjønnsmessig vurdering, men er konkret angitt i de tekniske screeningkriteriene.

For å være i samsvar med aktiviteten må aktiviteten også overholde minimumsvilkår til sosiale rettigheter, som OECDs retningslinjer for flernasjonale selskaper og FNs veiledende prinsipper for næringsliv og menneskerettigheter.

2.4 Tekniske screeningkriterier for bygg- og eiendomsvirksomhet

Vilkårene for å oppfylle de tekniske screeningkriteriene, er for de ulike aktivitetene detaljert beskrevet i lovgivningen tilknyttet Taksonomien. For bygg- og eiendomsvirksomhet var det i utgangspunktet laget screeningkriterier under miljømålet om klimatilpasning og å begrense klimaendringer, for fire grupper av aktiviteter, hvor den siste har flere undergrupper:

• Oppføring av nye bygg

• Renovering av eksisterende bygg

• Kjøp og eierskap til bygg

• Øvrige miljøtiltak ved bygg – omfatter installasjon, vedlikehold og reparasjon av:

- tekniske innretninger knyttet til energieffektivitet

- ladestasjoner for kjøretøy i bygninger, med tilhørende parkeringsplasser

- utstyr for å måle, regulere og kontrollere bygningers energiforbruk

- fornybare energikilder tilknyttet byggverk

I tillegg er det gjennom vedtakelsen av TAXO4 fra 1. januar 2024 innført nye tekniske screeningkriterier som berører bygg- og eiendomssektoren. Det gjelder først og fremst i tilknytning til miljømålet om omstilling til sirkulærøkonomi. Følgende aktiviteter innen byggog eiendomsbransjen har fått tekniske screening kriterier for å kunne oppfylle miljømålet om vesentlig bidrag til omstillingen til sirkulær økonomi:

• oppføring av nybygg

• renovering av eksisterende bygg

• demontering/nedriving av bygninger

• vedlikehold av veier/motorveier

• bruk av betong i byggeprosjekter, der de tre siste aktivitetene ikke tidligere har vært med i taksonomien.

Det er også innført tekniske screeningkriterier i tilknytning til miljømålet om beskyttelse og restaurering av biologisk mangfold og økosystemer, som omfatter aktiviteter knyttet til drift av hoteller, camping og andre former for kortidsovernattingstilbud.

Det er viktig å merke seg at det ikke er bedriften i sin helhet som vurderes, men de aktiviteter som bedriften gjennomfører. Det vil si at bedriften både kan drive med aktiviteter som kan klassifiseres som bærekraftige, og andre aktiviteter som ikke oppfyller kriteriene. Det er selve aktiviteten som kan klassifiseres etter Taksonomien. Dersom man f.eks. eier et bygg i

energiklasse C, og utfører miljøtiltak på eiendommen i tråd med Taksonomien (f.eks. installerer energimålingsutstyr), så er det kun selve miljøtiltaket som kan anses som grønt etter Taksonomien. Eierskap til bygget vil ikke være en grønn aktivitet, dersom det fortsatt er i energiklasse C.

Aktiviteter som ikke faller inn under listen ovenfor, er per nå ikke inkludert i regelverket, og har derfor ikke forutsetninger for å bli klassifisert som bærekraftige ennå. Det gjelder f.eks. leie av bygg. For mange eiendomsaktører vil likevel mye av virksomheten være innenfor Taksonomiens virkeområde, ettersom de aller fleste av bransjens aktiviteter er inkludert i regelverket.

Vi vil i punkt 3 av heftet gi en oversikt over hvordan følgende aktiviteter kan klassifiseres som grønne i henhold til Taksonomien, ved enten å oppfylle de tekniske screeningkriteriene knyttet til miljømålet om begrensning av klimaendringer, vesentlig bidra til tilpasning til klimaendring eller miljømålet om omstilling til sirkulærøkonomi:

• eierskap til bygg,

• oppføring av bygg og

• renovering av eksisterende bygninger, og - demontering/nedrivning av bygninger

• demontering/nedriving av bygg

2.5 Minimumsvilkår for sosiale rettigheter

For at en aktivitet skal kunne regnes som grønn, må selskapet som nevnt også overholde minimumsvilkår til sosiale rettigheter, inkludert menneskerettighetene, OECDs retningslinjer for flernasjonale selskaper og FNs veiledende prinsipper for næringsliv og menneskerettigheter, samt prinsippene knesatt ILO (International Labour Organization) sin erklæring om fundamentale prinsipper på arbeidsplassen. Disse prinsippene er et verktøy for å motvirke barnearbeid, tvangsarbeid og diskriminering på arbeidsplassen. Samlet sett innebærer kravene blant annet at selskapet må:

• Publisere en uttalelse fra ledelsen som forplikter virksomheten til å overholde menneskerettighetene. Denne forpliktelsen skal synliggjøres gjennom virksomhetens operasjonelle aktiviteter og rutiner.

• Være klar over sin påvirkning på menneskerettighetene, og implementere tiltak for å unngå eller redusere negativ påvirkning. Dette skal kommuniseres til selskapets interessenter.

2.6 Taksonomiens forespeilede innvirkning på eiendomsbransjen

2.6.1 Verdsettelse og tilgang på kapital

Etter hvert som kravene fra både myndigheter og markedet dreies i en grønnere retning, vil det for banker, investorer og forsikringsselskap innebære høyere risiko å låne ut til, investere i og forsikre «brune bygg». Mange banker må etter Taksonomien blant annet rapportere på hvor stor andel av sine utlån som er grønne. Denne plikten gjelder utlån til virksomheter

underlagt Taksonomien virkeområde. I tillegg pålegger CSRD omfattende rapporteringskrav knyttet til bærekraft og taksonomi.

Videre legger Taksonomien opp til at foretak som ikke er underlagt rapporteringskravene, frivillig kan offentliggjøre informasjon, enten for å oppnå tilgang til grønn finansiering som et ledd i spesifikke miljømerkingsordninger eller finansielle produkter, eller som ledd i deres overordnede forretningsstrategi i forbindelse med bærekraftig virksomhet. Videre er det lagt opp til at også foretak som ikke er underlagt rapporteringskravene, frivillig kan rapportere taksonominformasjon. Både banker og eiendomsaktører har altså en klar interesse i å tilfredsstille kriteriene i Taksonomien.

Mange norske banker må altså rapportere om hvor stor andel av sine utlån som er grønne etter Taksonomien, herunder lån til bygninger de lånefinansierer. En høy andel grønne utlån kan gi banken gunstigere finansiering i det europeiske kapitalmarkedet. Per nå vil samsvar med Taksonomiens krav kunne gi bedre lånebetingelser, men på sikt kan man se for seg at det blir vanskeligere å få finansiering og forsikring for bygg som ikke oppfyller Taksonomiens krav. Bygg- og eiendomsselskaper vil også få en direkte økonomisk fordel ved å overholde Taksonomiens krav, da «grønne» bygg kan forsvare bedre lånevilkår og høyere leienivåer, som igjen vil gjøre eiendommen til et mer attraktivt investeringsobjekt.

Det et stort marked for grønne obligasjoner innenfor eiendom. EU vedtok i november 2023 en ny forordning som regulerer European Green Bonds. Forordningen regulerer hvilke obligasjoner som kan benytte merkelappen European Green Bond (EuGB). For å anses som et EuGB må beløp reist under obligasjonen brukes til å finansiere aktiviteter som overholder Taksonomiens krav til miljømessig bærekraftige økonomiske aktiviteter. Utstedere av EuGB blir pålagt obligatorisk rapportering om hvordan beløpet som er reist, er brukt, og det stilles krav om ekstern akkreditering. Eiendom som ikke kan anses bærekraftige, vil derfor med tiden kunne falle utenfor obligasjonslånsmarkedet.

2.6.2 Markedsføring som «grønne» bygg

Et uttalt mål med Taksonomien er å unngå «grønnvasking». Selv om Taksonomien kun gjelder for bestemte aktører og selskaper, slik at andre aktører i utgangspunktet står fritt til å markedsføre et bygg som «grønt» uten at det oppfyller Taksonomiens krav, så vil det fort bli ansett for misvisende og i strid med markedspraksis at aktiviteter markedsføres som «grønne», uten at man samtidig kan vise til samsvar med Taksonomiens krav.

2.6.3 Forholdet til BREEAM-NOR

BREEAM-NOR er per i dag Norges mest brukte miljøsertifisering for nybygg og større rehabiliteringer. Et bygg kan sertifiseres på fem nivåer fra «pass» til «outstanding». For hvert nivå øker bærekraftsnivået i bygget. Ni kategorier er dekket under sertifiseringer, blant annet energi, materialer, avfall og forurensning. I hver kategori er det emner med kriterier eller tiltak man kan gjøre for å redusere miljøpåvirkning fra bygget. Jo flere tiltak som innføres, jo flere poeng får man, og jo høyere sertifiseringsnivå oppnår bygget.

Dette skiller seg fra kravene som følger av Taksonomien, som er absolutte. For å oppfylle kravene til en miljømessig bærekraftig aktivitet etter Taksonomien, må alle vilkårene være oppfylt, herunder må det både bidras vesentlig til ett av Taksonomiens miljømål, og aktiviteten kan ikke være til betydelig skade for noen av de andre miljømålene. Kompenserende tiltak vil ikke medføre at vilkårene oppfylles.

3

Taksonomien screeningkriterier for oppføring, renovering, demontering/nedriving og eierskap til bygg

3.1 Norske definisjoner for kriterier i Taksonomien

For å forstå de tekniske screeningkriteriene angitt i Taksonomien må man kjenne til definisjonene og kriteriene EU benytter seg av, og hvordan disse kan anvendes i Norge.

I Taksonomien anvendes flere begreper ved vurderingen av om en bygning oppfyller vilkårene for å være bærekraftig etter Taksonomien. Viktige begreper er EPC (Energy Performance Certificate), PED (Primary Energy Demand) og NZEB (Nearly Zero Emission Buildings). Begrepene er fastsatt i EUs bygningsenergidirektiv av 2010 10 og direktiv 2021/2139 11. I artikkel 2 av Bygningsenergidirektivet av 2010, defineres NZEB-bygninger som «a building that has a very high energy performance» og hvor energien brukt «should be covered to a very significant extent by energy from renewable sources, including energy from renewable sources produced on-site or nearby.» Hvilke bygg som omfattes av definisjonen er opp til medlemslandene å avgjøre, fordi kravene må tilpasses nasjonale forutsetninger, som uteklima.

Begrepene er f.eks. relevante for å avgjøre om et bygg anses grønt etter Taksonomien regler. Etter Taksonomien vil f.eks. hvilken energiklasse et bygg har (EPC), kunne ha betydning for om kjøp av bygg anses grønt etter taksonomiens regler. Videre er energiklasse relevant for å vurdere om renovering av et bygg har medført en tilstrekkelig reduksjon i primærenergibehovet til at renoveringsarbeid oppfyller kravet om å «vesentlig bidra» til «å motvirke klimaendringer», som har betydning i vurderingen av om renoveringsarbeidet anses som en grønn aktivitet under Taksonomien.

Den 31. januar 2023 publiserte kommunal- og distriktsdepartementet en veiledning som stadfester hva som må til for å oppnå NZEB-kravet og beregne primærenergibehovet (PED) til et bygg. Veilederen for nesten nullenergibygning, tar utgangspunkt i levert energi per kvadratmeter og angir rammer for byggets netto energibehov. Det betyr at dersom bygningen produserer energi selv, for eksempel med solceller, vil dette trekkes fra byggets energibehov. Derfor vil bygg som legger opp til kun eksterne oppvarmingskilder ha strengere krav til ventilasjon, belysning og luftregulering enn dersom oppvarming også produseres fra bygget selv.

Innføringen av NZEB-definisjonen vil derfor antagelig øke etterspørselen etter solceller på takene til norske bygninger. En slik utvikling er i tråd med det EU ønsket da de innførte taksonomikravene for bygg- og eiendomsbransjen, og er også i tråd med det man har kommet til enighet om i arbeidet med oppdatering av bygningsenergidirektivet: Bygningene våre må bli mer energieffektive, og i større grad bli selvstendige energiprodusenter.

Å oppfordre utbyggere til å installere solceller på sine bygg er også i samsvar med EUs energiplan, «RePowerEU», der solenergi er en energiform som satses på, fordi den både er fornybar og raskt kan bygges ut. Vi vil gjøre nærmere rede for «RePowerEU» i punkt 13.1 av denne fremstillingen.

10 Direktiv 2010/31/EU av 19. mai 2010 om bygningers energimessige yteevne

11 Merk at EU har vedtatt en revisjon av bygningsdirektivet (2018/844), som stiller strengere krav til nye og eksisterende bygninger. Se nærmere om dette under punkt 6.6.

Den 2. april 2025 ble det vedtatt ny energimerkeordning, som trer i kraft 1. januar 2026. Etter denne ordningen kan beregning av energikarakter vektes med primærenergifaktorer.

Energikarakter Norges Vassdrags- og energidirektorat (NVE) har videre utarbeidet terskelverdier for de henholdsvis 15 og 30 prosent mest energieffektive bygningene i den norske bygningsmassen. Finansdepartementet og Energidepartementet har anbefalt at norske foretak ser til disse verdiene ved vurderinger etter taksonomien av om bygninger er blant de 15 eller 30 prosent mest energieffektive i den norske bygningsmassen. Dette er relevant for å vurdere om bygninger oppfyller taksonomikriteriene for aktiviteten «Anskaffelse og eierskap av bygninger». Terskelverdiene gjelder i utgangspunktet til 31. desember 2029, men Finansdepartementet og Energidepartementet vil vurdere å gjøre endringer dersom kriteriene for «Anskaffelse og eierskap av bygninger» endres før 2030.

3.2

Nærmere om de tekniske screeningkriteriene

For å gi en oversikt over hva som skal til for at aktiviteter innenfor bygg- og anleggsvirksomhet og fast eiendom kan klassifiseres som grønne iht. Taksonomien, vil vi nedenfor gi en oversikt over de kravene som stilles til aktiviteter under Taksonomiens kategorier oppføring av nye bygg, renovering av eksiterende bygg, eierskap til bygg, og nedrivning/demontering av bygninger, for miljømålene vesentlig bidra til å motvirke klimaendring, vesentlig bidra til tilpasning til klimaendring og vesentlig bidra til omstilling til sirklulærøkonomi. Hva som skal til for at kjøp av bygg skal anses grønt, er behandlet under punkt 8.2.

Det er også vedtatt tekniske screeningkriterier for "øvrige miljøtiltak ved bygg», som blant annet omfatter installasjon, vedlikehold og reparasjon av tekniske innretninger knyttet til energieffektivitet, utstyr for måling av bygningens energiforbruk mv., samt for aktivitetene vedlikehold av veier og motorveier og bruk av betong i byggeprosjekter. Disse aktivitetene er holdt utenfor denne fremstillingen, men ta gjerne kontakt med en av kontaktpersonene nevnt i begynnelsen av heftet dersom dere ønsker en oversikt over kriteriene for når slike aktiviteter kan regnes som grønne etter Taksonomien.

For at de enkelte aktivitetene skal kunne regnes som bærekraftige iht. Taksonomien, stilles det en rekke krav. Som nevnt må aktiviteten i) bidra vesentlig til å nå ett eller flere av de seks miljømålene gjennom å oppfylle tekniske screeningkriterier for aktiviteten, ii) ikke vesentlig skade noen av de andre miljømålene, og iii) utøves i samsvar med minimumskrav til arbeidsliv og menneskerettigheter.

Nedenfor vil vi gjennomgå hva som skal til for at nevnte aktiviteter kan oppfylle miljømålene om å vesentlig bidra til å motvirke klimaendring, vesentlig bidra til tilpasning til klimaendring og vesentlig bidra til omstilling til sirkulærøkonomi.

3.3 Screeningkriterier oppføring av nybygg

3.3.1 Miljømål: vesentlig bidra til å motvirke klimaendringer

Den økonomiske aktiviteten «oppføring av nybygg» defineres i Taksonomien, som "oppføring av boligbygg og næringsbygg, samt å skaffe til veie de nødvendige finansielle, tekniske og fysiske midlene for å gjøre oppføringen mulig". Det spiller ingen rolle om selve oppføringen

gjøres av eier av det fremtidige bygget, eller om oppføringen gjøres av andre gjennom en entreprisekontrakt.

Dersom oppføring av nybygg skal oppfylle miljømålet om å vesentlig bidra til å motvirke klima- endringer, innebærer det følgende:

• Primærenergibehovet (PED) 12, som definerer bygningens energimessige ytelsesevne er minst 10 % lavere enn den terskel som følger av nearly-zero energy building (NZEB)- definisjonen. Definisjonen omfatter både energieffektivitet / energibehov og fornybar energiproduksjon.

• For bygninger som er større enn 5000m2 kreves dokumentasjon for byggets lufttetthet og termiske integritet.

• For bygninger som er større enn 5000m2 skal det lages og tilgjengeliggjøres en CO2- beregning for byggets livsløp.

Det er som nevnt ikke tilstrekkelig at aktiviteten oppfyller miljømålet. Aktiviteten kan heller ikke vesentlig skade noen av de andre miljømålene. Kriteriene for dette er detaljert fastlagt i Annex 1, punkt 7.1. For aktiviteten oppføring av nybygg, innebærer dette blant annet følgende krav:

• Bygget må være robust mot forventede klimaendringer (nærmere detaljer er spesifisert i Appendix A).

• Bygget må ha vannbesparende installasjoner. På byggeplassen skal man sikre at vann i nærheten opprettholder samme kvalitet og at vannbalansen ikke forstyrres.

• Det må tilrettelegges for at minst 70 % av bygge- og rivningsavfallet kan gå til gjenbruk eller materialgjenvinning.

• Krav om at bygningskomponenter og materialer ikke inneholder miljøgifter.

• Tiltakshaver må ha kartlagt forurenset grunn.

• Det må tas hensyn til støy og støybelastning i byggeperioden.

• Det kan ikke bygges i naturvernområder.

Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneske rettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.3.2 Miljømål: omstilling til sirkulærøkonomi

Dersom oppføring av nybygg skal oppfylle miljømålet om omstilling til sirkulærøkonomi, må følgende vilkår være oppfylt:

• Alt avfall fra bygge- og rivningsaktivitet skal behandles i samsvar med EUs avfallslovgivning. Herunder skal 90 % av ikke-farlig bygge- og rivningsavfall fra

12 Primærenergi er definert i direktivet artikkel 2 nummer 5 som energi fra vedvarende og ikke-vedvarende energikilder, som ikke har gjennomgått noe omdanning- eller transformasjonsprosess.

byggeplasser gjøres klart til gjenbruk eller resirkuleres, (ikke-farlig avfall brukt til tilbakefylling ikke medregnet), og operatøren av aktiviteten skal dokumentere overholdelse av 90%-terskelen.

• Det livssyklusglobale oppvarmingspotensialet (GWP) beregnes for hver livssyklus for bygningen som bygges, og skal kunne vises til investorer og kunder på forespørsel.

• Bygningsdesign og teknikker støtter sirkularitet gjennom inkorporering av konsepter for design for tilpasningsevne og dekonstruksjon.

• Bruken av primære råmaterialer i byggingen av bygningen minimeres gjennom bruk av gjenbrukte råmaterialer. Det skal sikres at de tre tyngste materialkategoriene som brukes til å bygge bygningen, målt etter kg masse, overholder følgende maksimale totale mengder av primære råmaterialer som brukes:

a) 70% for den kombinerte totalen av betong og naturlig eller agglometert stein

b) 70% for den kombinerte totalen av murstein, fliser og keramikk

c) 80% for bio-baserte materialer

d) 70% for den kombinerte totalen av glass og mineralisolasjon

e) 50% for ikke-biobasert plast

f) 30% for metaller

g) 65% for gips

Tersklene over beregnes ved å trekke de sekundære råmaterialene som brukes i arbeidene fra den totale mengden av hver materialkategori som brukes i arbeidene, målt i kg. Hvor informasjon om resirkulert innhold i et byggeprodukt ikke er tilgjengelig, skal det telles som bestående av 100% råmaterialer. Gjenbrukte byggeprodukter, inkludert de som inneholder ikke-avfallsmaterialer som er reprodusert på stedet, skal telles som bestående av null primære råmaterialer, for på den måten å respektere avfallshierarkiet, og dermed favorisere gjenbruk over resirkulering. Overholdelse av kriteriene dokumenteres ved rapportering av såkalt "Level(s) indicator 2.1."

Elektroniske verktøy skal brukes for å beskrive egenskapene til bygningen som blir bygget, herunder materialer og komponenter som er brukt, for fremtidig vedlikehold, gjenoppretting og gjenbruk, for eksempel ved bruk av EN ISO 22057:2022 for å fremskaffe "Environmental Product Declarations" ("EPD")/miljøvaredeklarasjoner. Informasjonen lagres i digitalt format og gjøres tilgjengelig for investorer og kunder på forespørsel. I tillegg sikres langvarig bevaring av denne informasjonen utover byggets brukstid ved å bruke nasjonale verktøy i dokumenteringen, som for eksempel eiendomsregister eller offentlige register.

I tillegg til å oppfylle miljømålet, må aktiviteten heller ikke vesentlig skade noen av de andre miljømålene. Kriteriene for dette fremgår av Annex 1 til miljømålet om omstilling til

sirkulærøkonomi punkt 3.1. Kravene samsvarer med kravene i Annex 1 for miljømålet om å begrense klimaendringer som redegjort for i avsnitt 3.3.1. I tillegg nevnes under Annex 1 til miljømålet om omstilling til sirkulærøkonomi punkt 3.1 kravet om å ikke vesentlig skade miljømålet om å begrense klimaendringer, nærmere bestemt at bygningen ikke må være dedikert til utvinning, lagring, transport eller produksjon av fossile brensler. Videre skal bygningens "Primary Energy Demand (PED) som følge av byggingen ikke overskride grensen for å kvalifisere som "nearly zero-energy building" (NZEB) etter nasjonal lovgivning etter implementering av EUs bygningsdirektiv.

Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneske rettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.3.3 Miljømål: vesentlig bidra til tilpasning til klimaendring

Dersom oppføring av nybygg skal oppfylle miljømålet om klimatilpasning, må følgende vilkår være oppfylt:

• Det er innført fysiske og ikke-fysiske løsninger som i vesentlig grad reduserer de viktigste fysiske klimarisiko for aktiviteten.

• De fysiske klimarisiko som er relevante for aktiviteten har blitt fastlagt ut ifra de som er opplistet i tillegg A, ved å foreta en robust klimarisiko- og sårbarhetsvurdering.

• Vurderingen av klimarisiko og sårbarhet står i et rimelig forhold til aktivitetens omfang og forventede levetid.

• Klimaprognosene og vurderingen av konsekvenser er basert på beste praksis og tilgjengelig veiledning og tar hensyn til den nyeste vitenskapen for sårbarhets- og risikoanalyse og dertil knyttede metoder i overensstemmelse med de seneste rapporter fra FNs klimapanel (IPCC), vitenskapelige fagfellevurderte publikasjoner og open source eller betalingsmodeller.

• Tilpasningsløsningene som gjennomføres:

• Har ikke en negativ innvirkning på tilpasningsinnsatsen eller andre menneskers, naturens, kulturarvens, eiendeler og andre økonomiske aktiviteters grad av motstandsdyktighet for fysiske klimarisikoer;

• begunstiger naturbaserte løsninger eller benytter blå eller grønn infrastruktur i den grad det er mulig;

• er i overensstemmelse med lokale, sektorielle, regionale eller nasjonale tilpasningsplaner og -strategier;

• overvåkes og måles mot forhåndsdefinerte indikatorer, og korrigerende tiltak vurderes hvis disse indikatorene ikke oppfylles;

• der den gjennomførte løsningen er fysisk og består i en aktivitet hvor det er fastsatt tekniske screeningkriterier i dette bilag, oppfyller løsningen det tekniske screeningkriteriet om å ikke gjøre vesentlig skade for den aktiviteten.

I tillegg til å oppfylle miljømålet, må aktiviteten heller ikke skade noen av de andre miljømålene. For aktiviteten oppføring av nybygg, innebærer dette blant annet:

• Bygget må ikke være dedikert til utvinning, lagring, transport eller produksjon av fossile brensler.

• Bygningens «Primary Energy Demand (PED)» som følge av byggingen, skal ikke overskride grensen for å kvalifisere som «nearly zero-energy building» (NZEB) etter nasjonal lovgivning etter gjennomføring av EUs bygningsdirektiv.

• Bygget må ha vannbesparende installasjoner.

• Det må tilrettelegges for at minst 70 % av bygnings- og rivingsavfallet kan gå til gjenbruk eller materialgjenvinning.

• Krav om at bygningskomponenter og materialer ikke inneholder miljøgifter.

• Tiltakshaver må ha kartlagt forurenset grunn.

• Det må tas hensyn til støy og støybelastning i byggeperioden

• Det kan ikke bygges i naturvernområder.

Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneskerettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.4 Screeningkriterier for renovering av eksisterende bygg

FNs klimapanel (IPCC) viser til at en omfattende del av bygningsmassen som eksisterer i dag, også vil eksistere i 2050. Derfor er en viktig del av å kutte utslippene i bygg- og eiendomsbransjen at eldre bygg rehabiliteres, slik at utslipp fra disse reduseres. Forskning viser også at rehabilitering av eksisterende bygg er bedre for klimaet enn å bygge nytt. I Stortingets klimaplan for 2021-2030 (Klimaplanen) fremheves det også at av alle tiltak som kan redusere miljøbelastningen fra bygg- og eiendomsnæringen i Norge, så er utnyttelse av nåværende eiendommer, fremfor å bygge nytt, det som vil gi den største miljøeffekten. På bakgrunn av dette påpekes det i planen at når Staten skal leie lokaler, skal dette fortrinnsvis være i eksisterende bygg fremfor nybygg.

Det er derfor ikke overraskende at EU har fokus på renovering av bygg som et virkemiddel for å få bygg- og anleggsbransjen til å bidra til klimaomstillingen, og at renovering av bygg er en av de aktivitetene som har forutsetninger for å klassifiseres som grønne etter Taksonomien.

3.4.1 Miljømål: vesentlig bidra til å motvirke klimaendringer

Den økonomiske aktiviteten "renovering av eksisterende bygg" defineres i Taksonomien som "bygg- og anleggsarbeider, samt forberedelser til dette ".

For at en renovering skal anses å vesentlig bidra til å motvirke klimaendringer, må ett av de to vilkårene under være oppfylt

I. Rehabiliteringen oppfyller kravene til «større renoveringsarbeider», slik det er definert i bygningsdirektivet (litt forenklet vil dette si tilfeller der 25 % eller mer av bygnings massen renoveres); eller

II. Renoveringen må resultere i en reduksjon av primærenergibehovet (PED) på minimum 30 %. Dette må dokumenteres ved en grundig gjennomgang av hele bygget, som skal være utført av en uavhengig tredjepart. Endringen må valideres gjennom et energimerkestempel (Energy Performance Certificate).

At EU har åpnet opp for at renoveringsarbeider kan anses som bærekraftige vurdert etter reduksjon i byggets klimaavtrykk, fører til at det som i utgangspunktet er arbeider på et mørkebrunt bygg, vil kunne anses som en grønn aktivitet dersom det er tilstrekkelig reduksjon i PED. At en slik løsning tillates, henger nok sammen med en erkjennelse av at en omfattende del av eksisterende bygningsmasse vil bestå i årene fremover, jf. ovenfor, slik at EU ønsker å stimulere bransjen til å forbedre klimaavtrykket fra slike bygg, fremfor å oppføre nye bygg.

Det er likevel ikke tilstrekkelig for samsvar med Taksonomien at renoveringsarbeidene medfører en reduksjon i klimaavtrykket. Arbeidene kan heller ikke vesentlig skade noen av de andre miljømålene. Kriteriene for dette er detaljert fastlagt i Annex 1, artikkel 7.2 For den økonomiske aktiviteten renovering av eksisterende bygg, innebærer dette blant annet følgende krav:

• Bygget må være robust mot forventede klimaendringer (nærmere detaljer er spesifisert i appendix A).

• Bygget må ha vannbesparende installasjoner. På byggeplassen skal man sikre at vann i nærheten opprettholder samme kvalitet og at vannbalansen ikke forstyrres.

• Minst 70 % av ikke-farlig bygg- og nedrivningsavfall som skapes på byggeplassen skal gjøres klar for gjenbruk eller annen materialutnyttelse.

• Krav om at bygningskomponenter og materialer ikke inneholder miljøgifter.

• Det må tas hensyn til støy og støybelastning i byggeperioden.

3.4.2 Miljømål: omstilling til sirkulærøkonomi

For at en renovering skal anses å vesentlig bidra til målet om omstilling til sirkulærøkonomi må følgende kriterier være oppfylt:

• Alt avfall fra bygge- og rivningsaktivitet skal behandles i samsvar med EUs avfallslovgivning. Herunder skal minst 70 % (regnet i kg) av ikke-farlig bygge- og rivningsavfall fra byggeplasser gjøres klart til gjenbruk eller resirkuleres,). Operatøren av aktiviteten må rapportere om overholdelselse av grensen på 70 %.

• Det livssyklusglobale oppvarmingspotensialet (GWP) for bygningens renoveringsarbeider er beregnet for hver fase i livssyklusen, fra renoveringstidspunktet, og blir opplyst til investorer og kunder på forespørsel. Bygningsdesign og teknikker støtter sirkularitet gjennom innlemmelse av konsepter for design for tilpasningsevne og dekonstruksjon.

• Minst 50 % av den opprinnelige bygningen beholdes. Dette skal beregnes basert på den beholdte brutto eksterne gulvarealet fra den opprinnelige bygningen ved bruk av relevant nasjonal eller regional målemetodikk, alternativt ved bruk av definisjonen av 'IPMS 1' inneholdt i de internasjonale eiendomsmålestandardene.

• Bruken av primære råmaterialer i byggingen av bygningen minimeres gjennom bruk av gjenbrukte råmaterialer. Det skal sikres at de tre tyngste materialkategoriene som brukes til å bygge bygningen, målt etter kg masse, overholder følgende maksimale totale mengder av primære råmaterialer som brukes:

a) 85% for den kombinerte totalen av betong og naturlig eller agglomerert stein

b) 85% for den kombinerte totalen av murstein, fliser og keramikk

c) 90% for bio-baserte materialer

d) 85% for den kombinerte totalen av glass og mineralisolasjon

e) 75% for ikke-biobasert plast

f) 65% for metaller

g) 83% for gips

Tersklene beregnes ved å trekke de sekundære råmaterialene som brukes i arbeidene fra den totale mengden av hver materialkategori som brukes i arbeidene, målt i kg. Hvor informasjon om resirkulert innhold i et byggeprodukt ikke er tilgjengelig, skal det telles som bestående av 100% råmaterialer. For å oppmuntre til gjenbrukte byggeprodukter inkludert de som inneholder ikke-avfallsmaterialer som er reprodusert på stedet også for rehablitering telles som bestående av null primære råmaterialer. Overholdelse kriteriene dokumenteres også her ved rapportering av såkalt "Level(s) indicator 2.1".

Elektroniske verktøy må brukes for å beskrive egenskapene til bygningen som blir bygget, herunder materialer og komponenter som er brukt, for fremtidig vedlikehold, gjenoppretting og gjenbruk, for eksempel ved bruk av EN ISO 22057:2022 for å fremskaffe "Environmental Product Declarations" ("EPD")/ miljøvaredeklarasjoner. Informasjonen lagres i digitalt format

og gjøres tilgjengelig for investorer og kunder på forespørsel. I tillegg sikres langvarig bevaring av denne informasjonen utover byggets brukstid ved å bruke nasjonale verktøy i dokumenteringen, som for eksempel eiendomsregister eller offentlige register.

Det er likevel ikke tilstrekkelig for samsvar med Taksonomien at renoveringsarbeidene medfører en reduksjon i klimaavtrykket, eller at det vesentlig bidrar til omstilling til sirkulær økonomi. Renoveringsarbeidene kan heller ikke vesentlig skade noen av de andre miljømålene. Kriteriene for dette er detaljert fastlagt i Annex 1 artikkel 7.2 til miljømålet om å redusere klimautslipp, og Annex 1 artikkel 3.2 til miljømålet om omstilling til sirkulær økonomi. Det innebærer blant annet at:

• Bygget må være robust mot forventede klimaendringer.

• Det stilles krav til vannforbruk for ulike vannapparater installert som en del av renoveringsarbeider, unntatt i boligenheter.

• Krav om at bygningskomponenter og materialer ikke inneholder miljøgifter.

• Det må tas hensyn til støy og støybelastning i byggeperioden.

For å oppfylle miljømålet om omstilling til sirkulær økonomi er det i tillegg et krav om at bygningen som renoveres ikke må være dedikert til utvinning, lagring, transport eller produksjon av fossile brensler for at aktiviteten skal kunne anses å ikke gjøre skade på miljømålet om å begrense klimaendringer.

Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneskerettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.4.3 Miljømål: vesentlig bidra til tilpasning til klimaendring

Dersom renovering av eksisterende bygg skal oppfylle miljømålet om klimatilpasning, må følgende vilkår være oppfylt:

• Det er innført fysiske og ikke-fysiske løsninger som i vesentlig grad reduserer de viktigste fysiske klimarisiko for aktiviteten.

• De fysiske klimarisiko som er relevante for aktiviteten har blitt fastlagt ut ifra de som er opplistet i tillegg A, ved å foreta en robust klimarisiko- og sårbarhetsvurdering.

• Vurderingen av klimarisiko og sårbarhet står i et rimelig forhold til aktivitetens omfang og forventede levetid.

• Klimaprognosene og vurderingen av konsekvenser er basert på beste praksis og tilgjengelig veiledning og tar hensyn til den nyeste vitenskapen for sårbarhets- og risikoanalyse og dertil knyttede metoder i overensstemmelse med de seneste rapporter fra FNs klimapanel (IPCC), vitenskapelige fagfellevurderte publikasjoner og open source eller betalingsmodeller.

• Tilpasningsløsningene som gjennomføres:

• Har ikke en negativ innvirkning på tilpasningsinnsatsen eller andre menneskers, naturens, kulturarvens, eiendeler og andre økonomiske aktiviteters grad av motstandsdyktighet for fysiske klimarisikoer;

• begunstiger naturbaserte løsninger eller benytter blå eller grønn infrastruktur i den grad det er mulig;

• er i overensstemmelse med lokale, sektorielle, regionale eller nasjonale tilpasningsplaner og -strategier;

• overvåkes og måles mot forhåndsdefinerte indikatorer, og korrigerende tiltak vurderes hvis disse indikatorene ikke oppfylles;

• der den gjennomførte løsningen er fysisk og består i en aktivitet hvor det er fastsatt tekniske screeningkriterier i dette bilag, oppfyller løsningen det tekniske screeningkriteriet om å ikke gjøre vesentlig skade for den aktiviteten.

I tillegg til å oppfylle miljømålet, må aktiviteten heller ikke skade noen av de andre miljømålene. For aktiviteten renovering av eksisterende bygning, innebærer dette blant annet:

• Bygget må ikke være dedikert til utvinning, lagring, transport eller produksjon av fossile brensler.

• Bygget må ha vannbesparende installasjoner.

• Det må tilrettelegges for at minst 70 % av bygge- og rivingsavfallet kan gå til gjenbruk eller materialgjenvinning.

• Krav om at bygningskomponenter og materialer ikke inneholder miljøgifter.

• Det må tas hensyn til støy og støybelastning i byggeperioden

Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneskerettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.5 Screeningkriterier for eierskap til bygg

3.5.1 Miljømål: vesentlig bidra til å motvirke klimaendringer

Den økonomiske aktiviteten som omfattes av dette punktet i Taksonomien, gjelder kjøp av fast eiendom og utøvelse av eiendomsrett til denne faste eiendom. Sistnevnte inkluderer utleie av eiendom.

Dersom kjøp av fast eiendom skal oppfylle miljømålet om å vesentlig bidra til å motvirke klimaendringer, innebærer det følgende:

• For bygninger oppført før 31. desember 2020:

- Bygget må ha energisertifikat klasse A (EPC A) eller

- Bygningen må være innenfor de 15 prosent mest energieffektive i landet eller regionen.

• For bygninger oppført etter 31. desember 2020:

- Tilsvarende krav som for nybygg (som gjennomgått under punkt 3.3 ovenfor).

• Bygninger som er store yrkesbygg: Krav til overvåkning og vurdering av energiytelse.

For å oppfylle vilkåret om ikke å gjøre vesentlig skade på noen av de andre miljømålene, kreves det i tillegg at aktiviteten er robust mot forventede klimaendringer. Detaljer for dette er spesifisert i Annex 1, tillegg A. Dersom aktiviteten i tillegg utøves i samsvar med minimumskrav til arbeidsliv og menneskerettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

3.5.2 Miljømål: vesentlig bidra til tilpasning til klimaendring Alternativt kan man velge å bidra til miljømålet om å vesentlig bidra til tilpasning til klimaendringer. Her stilles det en rekke krav, blant annet at det er gjennomført fysiske og ikke-fysiske løsninger som i vesentlig grad reduserer de viktigste fysiske klimarisikoer. Det er verd å merke seg at under dette miljømålet, er det kun investeringskostnadene som påløper ved å gjennomføre slike tilpasningsløsninger som kan anses som bærekraftige. Kostnaden ved å kjøpe en bygning med slike tilpasningsløsninger, og leieinntektene fra en slik bygning, klassifiseres i utgangspunktet ikke som bærekraftige under dette miljømålet.

I tillegg kreves det under vurderingen av «ikke gjøre vesentlig skade» at bygg oppført før 31. desember 2020 enten har minimum energiattest klasse C, eller at det ligger innenfor topp 30 prosent mest energieffektive bygninger. For bygg oppført etter 31. desember 2020 kan ikke det primære energibehovet (byggets energimessige yteevne i forbindelse med oppføringen) overstige kravene til nesten energinøytrale bygninger (NZEB). Bygget kan heller ikke brukes til utvinning, lagring, transport eller fremstilling av fossile brennstoffer.

Det er per september 2025 ikke utarbeidet tekniske screeningkriterier for miljømålet om å bidra til sirkulærøkonomi for kjøp og eierskap av bygninger.

3.6 Demontering og nedrivning av bygninger

Demontering og nedrivning av bygninger er i taksonomien definert som demontering og nedriving av bygninger, veier, rullebaner, broer, tuneller, avløpsrenseanlegg, vannbehandlingsanlegg, brønner, borehull, kraftverk, kjemiske anlegg, dammer og

reservoarer, gruver og steinbrudd, offshore-strukturer, kystnære arbeider, havner, vannveiarbeider eller landforming og gjenvinning.

Ved vedtakelsen av TAXO4 fra 1. januar 2024 ble det innført tekniske screeningkritierier knyttet til miljømålet om omstilling til sirkulærøkonomi for aktiviteten demontering og nedrivning av bygninger, en aktivitet som ikke tidligere hadde vært omfattet av Taksonomien.

For at aktiviteten skal bidra vesentlig til målet om omstilling til sirkulær økonomi må følgende være oppfylt:

1. Forut for oppstarten av demonteringen eller nedrivningen må operatøren ha diskutert og blitt enig med kunden om minimum følgende punkter:

- definisjon av nøkkeltall (KPIer) og målsetninger for prosjektet

- identifisering av prosjektspesifikke begrensninger som kan kompromittere det ønske de ambisjonsnivået (slik som tid, arbeidskraft og plass) og hvordan man kan minimere disse begrensningene

- detaljer i "pre-demolition auditing procedure"

- en "avfallsstyringsplan", der selektiv dekonstruksjon, dekontaminering og kildeseparasjon av avfallsstrømmer prioriteres, alternativt at det forklares hvorfor disse kravene ikke er teknologisk gjennomførbare i prosjektet og hvor kostnader og finansielle hensyn ikke kan være begrunnelse for at disse kravene ikke er overholdt,

2. den som utøver aktiviteten gjennomfører en "pre-demolition audit", i tråd med EUs Construction and Demolition Wast Management Protocol

3. Alt rivningsavfall som genereres under rivnings- eller vrakingsaktiviteten behandles i samsvar med EUs avfallslovgivning og den komplette sjekklisten til EUs protokoll for håndtering av bygge- og rivningsavfall

4. Minst 90 % av ikke-farlig bygge- og rivningsavfall som genereres på byggeplassen forberedes til gjenbruk eller resirkuleres, og rapporteres på "Level(s) indicator 2.2(120), ved bruk av "Level 3 rapporteringsformat" for ulike avfallsstrømmer. Alternativt blir minst 95 % av det mineralske, og 70 % av det ikke-mineralske av det ikke-farlige rivningsavfallet samlet inn separat og forberedt for gjenbruk eller resirkulert.

I tillegg kan aktiviteten heller ikke vesentlig skade noen av de andre miljømålene. Kriteriene for dette er detaljert fastlagt i Annex 2, punkt 3.2. For aktiviteten demontering og nedrivning av bygninger, innebærer dette blant annet følgende krav:

• for å ikke skade miljømålet om å redusere klimagassutslipp, må bygningseieren eller entreprenøren under renovering, oppussing eller rivningsaktiviteter som

innebærer fjerning av skumplater eller laminerte plater installert i hulrom eller oppbygde strukturer, som inneholder skum med fluorholdige drivhusgasser, mettede og umettede hydrofluorkarboner, og ozonnedbrytende stoffer, slik det er definert i forordning (EU) nr. 517/2014 og i forordning (EU) nr. 1005/2009, sørge for at utslipp blir unngått så langt det er mulig ved å håndtere skummet eller gassene på en måte som sikrer gjenbruk eller destruksjon av skumplatene eller gassene som er i skummene. Gjenvinning av gassene som er i skummene utføres av personell med tilstrekkelig opplæring.

Dersom gjenvinning av disse skummene ikke er teknisk gjennomførbart, utarbeider operatøren dokumentasjon som gir bevis for at gjenvinning ikke er gjennomførbart i det spesifikke tilfellet. Slik dokumentasjon oppbevares i fem år og gjøres tilgjengelig på forespørsel.

• For å ikke skade miljømålet om å redusere forurensing, må det være iverksatt tiltak for å redusere støy, støv og forurensende utslipp under nedrivningen.

• Videre fremgår det nærmere spesifiserte krav som må være oppfylt for at aktiviteten ikke skal vesentlig skade miljømålene om henholdsvis klimatilpasning, bærekraftig bruk av vann og marine ressurser og beskyttelse av økosystemer, i Appendix A, B og D til screeningkriteriene.

Dersom demonteringen/nedrivningen i tillegg utøves i samsvar med minimumskravene til sosiale rettigheter, kan aktiviteten klassifiseres som grønn iht. Taksonomien.

4

Rapportering om bærekraftsopplysninger iht. Taksonomien

4.1 Innledning

I tillegg til at Taksonomien fungerer som et klassifiseringsverktøy for å avgjøre om en økonomisk aktivitet kan anses som «grønn» eller ikke, så har den også pålegg som går ut på at bestemte virksomheter må rapportere om egen taksonomipresentasjon.

Kravene retter seg mot finansmarkedsdeltakere som er underlagt SFDR, og mot store foretak som etter regnskapsdirektivet har plikt til å offentliggjøre ikke-finansiell informasjon om virksomheten. For sistnevnte gruppe har vedtakelsen av CSRD i EU medført at rapporteringspliktene nå omfatter flere foretak, se nærmere om dette under punkt 4.3.

Forordningene forutsetter at nasjonale myndigheter sørger for tilsyn med at rapporteringspliktene overholdes. I Norge ligger ansvaret hos Finanstilsynet. Finanstilsynet har foreslått at overtredelser sanksjoneres på samme måte som tilsvarende opplysningskrav i sektorlovgivningen i dag, dvs. ved pålegg om retting, tilbakekall av retten til å drive virksomhet og overtredelsesgebyr under finanstilsynsloven og de enkelte sektorregelverk.

4.2 Rapportering etter SFDR

I likhet med Taksonomien, er SFDR-forordningen 13en del av EUs handlingsplan for bærekraftig finans. Forordningen gjelder direkte for regulerte kapitalforvaltere, herunder også for forvaltere av eiendomsfond.

SFDR pålegger tilbydere av finansielle produkter opplysnings- og rapporteringsplikter relatert til ESG, som skal gi investorer og kunder mulighet til å vurdere hvordan et finansielt produkt, som et eiendomsfond, vekter bærekraft og ESG i investeringsstrategien. Samtidig er forordningen et verktøy mot grønnvasking ved at opplysnings- og rapporteringspliktene skal sikre at investeringsprodukter ikke blir markedsført villedende. Forordningen er derved et viktig virkemiddel i EUS kamp mot «grønnvasking.»

SFDR er gjennomført i norsk rett ved lov om offentliggjøring av bærekraftsinformasjon i finanssektoren mv, som trådte i kraft 1. januar 2023. For forvaltere av eiendomsfond som markedsfører sine fond i EU, har forordningen vært gjeldende siden 10. mars 2021. Dette regelsettet er omtalt som «Level 1 – regler».

Den 1. januar 2023 trådte utfyllende regler i kraft for SFDR i EU - «Level 2 regler». Reglene ble innført i Norge fra og med 11. desember 2023. Level 2 reglene stiller mer detaljerte krav til hvordan opplysnings- og rapporteringsforpliktelsene i SFDR skal overholdes. Aktører som skal følge forordningen er pålagt å overholde detaljerte rapporteringskriterier kalt «Regulatory Technical Standards» (RTS). Formålet er at et enhetlig rapporteringssystem vil gjøre det enklere å sammenlikne ulike finansielle produkter, bidra til å gjøre bærekraftige finansielle produkter mer attraktive og forhindre grønnvasking. For forvaltere av eiendomsfond som markedsfører sine fond i EU, har «Level 2-reglene» vært gjeldende siden 1. januar 2023.

Den 2. mai publiserte EU-kommisjonen en høring der de ba om innspill på offentliggjøringsforordningen, med høringsfrist 30. mai 2025. Formålet er å forenkle

13 Prop 208 LS (2020-2021)

regelverket, forbedre brukervennligheten og forhindre grønnvasking. Revisjonen er planlagt fremlagt 4. kvartal 2025.

Den 6. november 2025 ble utkastet til SFDR 2.0 lekket og avslørte betydelige forenklinger i regelverket. Bl.a. nye produktkategorier, at Principle Adverse Impact (PAI)-regimet fjernes i sin helhet og krav om kortere rapportering (maks to sider). Den formelle publiseringen er forventet 19. november 2025. Det endelige forslaget må gjennom EUs lovgivningsprosess, og det er ikke forventet at regelverket trer i kraft før slutten av 2027.

For en grundig gjennomgang av SFDR, og forordningens betydning for eiendomsfond, viser vi til BAHRs virksomhetsgruppe for kapitalforvaltning og private equity sitt hefte om ESG og bærekraft for kapitalforvaltere og investeringsrådgivere.

4.3 Rapporteringsplikten – CSRD

Regnskapsdirektivet (NFRD) ble introdusert i 2014, og markerte et skritt i EUs innsats for å fremme åpenhet rundt ESG-spørsmål. EU-kommisjonen la i april 2021 frem et forslag til nytt direktiv om selskapsrapportering om klima- og bærekraftsrelaterte forhold – CSRD. CSRD trådte i kraft i EU 5. januar 2023. CSRD innebærer en utvidelse av rapporteringsplikten etter regnskapsdirektivet (NFRD), både hva gjelder omfanget aktører som er omfattet av regelverket, samt plikten til å rapportere om bærekraft.

Reglene innebærer at selskaper omfattet er pliktet til å rapportere om bærekraft, herunder foretakets påvirkning på bærekraftsforhold samt hvilke deler av virksomheten som følger taksonomiens kriterier. CSRD stiller høyere krav til bærekraftsrapporteringen enn Regnskapsdirektivet og NFRD. Det stilles blant annet krav etter CSRD om at rapporteringen skal baseres på prinsippet om dobbel vesentlighet. Det vil si at rapporten både skal inneholde en vurdering av hvilken påvirkning selskapets virksomhet har på omgivelsene, og hvilken påvirkning ulike bærekraftstemaer har på selskapets økonomiske resultater.

CSRD-rapportering skal skje etter European Sustainability Reporting Standards (ESRS) rapporteringsformat, som sikrer en enhetlig rapportering.

Den 5. juni 2024 vedtok Stortinget endringer til bl.a. regnskapsloven, som gjennomførte

CSRD i norsk rett. Lovendringen trådte i kraft 1. november 2024, og rapporteringskravene skulle i utgangspunktet innføres trinnvis fra regnskapsåret 2024-2026.

Den 26. februar 2025 la EU-kommisjonen frem en pakke med forenklinger i næringslivet (Omnibus I), som inkluderte det såkalte «Stopp klokken-direktivet». Direktivet utsetter innføringen av rapporteringsplikt med to år for foretak som skulle ha rapportert for første gang i regnskapsårene 2025 og 2026.

Som følge av dette vedtok Finansdepartementet 3. juli 2025 endringer i overgangsreglene for innføring av nye krav til bærekraftsrapportering i regnskapsloven. Endringene innebærer at foretak som opprinnelig skulle ha begynt å rapportere i regnskapsårene 2025 eller 2026, nå får en utsettelse på to år.

Rapporteringsplikten er nå som følger:

- Fra regnskapsåret 2024, med rapportering 2025, vil reglene inntre for foretak av allmenn interesse (det vil si banker, forsikringsforetak, kredittforetak og noterte foretak) som på balansedagen har et gjennomsnittlig antall ansatte på over 500 årsverk i regnskapsåret, og som overskrider en av to følgende terskler i) balansesum MNOK 290 eller ii) salgsinntekter: MNOK 580. Reglene inntrer også for foretak av allmenn interesse som er morforetak i et stort konsern (dvs. oppfyller minst en av to følgende terskler i) balansesum MNOK 290 eller ii) salgsinntekter: MNOK 580) og har et gjennomsnittlig antall ansatte i konsernet på over 500 årsverk i regnskapsåret

- Fra regnskapsåret 2027, med rapportering 2028, vil reglene inntre for store foretak, det vil si regnskapspliktige som på balansedagen overskrider minst to av følgende tre terskler i) balansesum: MNOK 290, ii) salgsinntekter: MNOK 580, og iii) gjennomsnittlig antall ansatte i regnskapsåret: 250 årsverk. Reglene inntrer også morforetak i stort konsern ut over de som er nevnt i punktet over.

- Fra regnskapsåret 2028, med rapportering 2029 vil reglene inntre for noterte små og noterte mellomstore foretak, med unntak av mikroforetak. Små foretak vil si regnskapspliktige som på balansedagen overskrider en eller ingen av følgende tre terskler i) balansesum: MNOK 84 millioner kroner, ii) salgsinntekter: MNOK 168, iii) gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk. Mellomstore foretak er definert som foretak som ikke er store, små eller mikroforetak. Mikroforetak er definert som regnskapspliktige som på balansedagen overskrider en eller ingen av følgende tre terskler i) balansesum: MNOK 5, ii) salgsinntekter: MNOK 10 og iii) gjennomsnittlige ansatte i regnskapsåret: 10 årsverk. Reglene inntrer også store foretak som er mindre og ikke-komplekse finansforetak (jf. finansforetaksloven § 1-5 ellevte ledd), egenforsikringsforetak eller egenforsikringsforetak for gjenforsikring.

Den 11. juli 2025 vedtok EU-kommisjonen en delegert forordning under CSRD – den såkalte «quick fix»-forordningen. Forordningen utvider innfasingsperioden for flere opplysningskrav i ESRS-standardene for bølge 1 foretak (de som er pliktig til å rapportere om bærekraft fra regnskapsåret 2024). Dette innebærer at bølge 1-foretak kan rapportere på samme måte for regnskapsårene 2025 og 2026 som for 2024, ved at de samme utelatelsene som var tillatt for 2024 nå utvides til å gjelde også for 2025 og 2026.

Omnibus I-pakken inneholder flere forenklinger til CSRD, taksonomiforordningen og CS3D. Formålet er å forenkle og harmonisere bærekraftsrapportering for bedrifter.

Den 4. juli 2025 vedtok EU-kommisjonen en delegert rettsakt med forenklinger i taksonomien for bærekraftig økonomisk aktivitet. Formålet er å redusere den administrative byrden europeiske foretak gjennom forenklinger i krav til bærekraftrapportering. Dette styrker

konkurranseevnen samtidig som fokuset på klima- og miljømål opprettholdes. Forenklingene innebærer bl.a. at finansielle- og ikke finansielle selskaper er fritatt fra å vurdere taksonomikvalifisering og samsvar for økonomiske aktiviteter som ikke er vesentlige for virksomheten deres. I tillegg er rapporteringsmalene strømlinjeformet og forenklet ved å redusere antall rapporteringspunkter med 64% for ikke-finansielle selskaper og 89% for finansielle selskaper. Det er forventet at endringene vil tre i kraft i EU fra 1. januar 2026 og dermed for rapportering for regnskapsåret 2025. Finansdepartementet har uttalt at de vil arbeide for at forenklingene kan gjennomføres i norsk rett så snart som mulig.

I Omnibus I-pakken er det foreslått ytterligere forenklinger knyttet til taksonomirapportering. For store foretak med over 1000 ansatte og en årlig omsetning som ikke overskrider 450 millioner euro, foreslås det mer fleksible rapporteringskrav som et alternativ til full taksonomirapportering. Det er også foreslått at aktører kan rapportere på delvis samsvar med taksonomien, der EU-kommisjonen gis hjemmel til å fastsette nærmere regler om rapportering av aktiviteter som bare er delvis taksonomikompatible. Det er fortsatt usikkerhet knyttet til når dette vil bli behandlet og vedtatt i EU, samt når det eventuelt vil bli gjennomført i norsk rett.

EU-kommisjonen har lagt frem forslag til endringer i direktivene som forenkler krav til bærekraftsrapportering ved at det gjøres endringer i rapporteringsstandardene (ESRS). Dette vil kunne redusere rapporteringsbyrden for foretakene som er omfattet av regelverket. Det er bl.a. foreslått at redusere antallet obligatoriske datapunkter i ESRSene.

Det er også foreslått å heve terskelverdiene betydelig, slik at rundt 80% av selskapene som opprinnelig var omfattet av CSRD, ikke lenger vil være rapporteringspliktige. Det er foreslått endring i bestemmelser om bærekraftsrapportering, slik at det kun er store foretak med i gjennomsnitt mer enn 1000 ansatte gjennom regnskapsåret som omfattes. Ellers beholdes definisjonen av «store foretak» uendret. En endelig enighet om forslagene er ikke forventet før tidligst i begynnelsen av 2026, men tidslinjen er usikker.

4.4 Konsekvenser av nye rapporteringsforpliktelser

Rapporteringspliktene er omfattende og detaljerte, og etterlevelse av kravene vil innebære kostnader for foretakene. Dette gjelder både i forbindelse med rapporteringen, og også i forbindelse med at det i større grad vil bli etterspurt dokumentasjon forut for avtaleinngåelser. For selskaper som allerede tar hensyn til bærekraftsfaktorer, vil kostnadene knyttet til gjennomføring av det nye regelverket være begrenset. For slike selskaper vil opplysnings- og rapporteringskravene også kunne gi positive effekter, siden selskapets bærekraftsarbeid blir synliggjort sammenliknet med andre aktører.

Selv om Omnibus I-pakken gir uttrykk for betydelige forenklinger og nedkutting av rapporteringsforpliktelsene, er det lagt opp til at selskaper frivillig kan rapportere. På denne måten skaper man en fleksibilitet i regelverket, slik at reglene blir mulige å følge for et bredere spekter av virksomheter.

4.5 Fremstillingen videre

Vi har i kapitlene over presentert hovedtrekkene i Taksonomien, de tilhørende screeningkriteriene og rapporteringsforpliktelser som følge av Taksonomien. I den videre fremstillingen vil vi gjennomgå øvrige lovendringer, politiske føringer og andre relevante forhold knyttet til ESG-krav for eiendomsaktører. Fremstillingen vil nå bli disponert i mer kronologisk rekkefølge, der vi først tar for oss miljøhensyn i reguleringsfasen, krav ved oppføring av bygg (endringer i TEK17 mm.), ESG-momenter i forbindelse med transaksjon (DD og kontraktsreguleringer), og deretter forhold som blir aktuelle ved eierskap til bygg (oppdaterte leiestandarder, mv.). Taksonomien spiller fortsatt en sentral rolle i fremstillingen, spesielt i forbindelse med transaksjoner.

5.1 Klima- og miljøhensyn i arealplanlegging

5.1.1 Politiske føringer for arealplanleggingen

Gjennom arealplanlegging har kommunen mulighet til å påvirke utslipp av klimagasser, særlig ved å gi rammer for hvordan utbyggere må bygge, utnytte arealer og gjennomføre transportløsninger. Av plan- og bygningsloven § 3-1 bokstav g) følger at kommunen skal ta hensyn til klima i sin planlegging. Arealplanlegging hører imidlertid under den enkeltes kommunes skjønn, slik at det i stor grad blir opp til kommunen selv å avgjøre i hvilken grad klima og miljø skal prioriteres i arealplanene.

Selv om det er kommunen som er planmyndighet og som forestår arealplanleggingen, legger staten viktige føringer for kommunens reguleringsarbeid gjennom blant annet forskrifter, nasjonale forventninger og statlige planretningslinjer. I Stortingets klimaplan for 2021-2030 vises det til at Regjeringen vil vektlegge arealplanlegging som fremmer utvikling av kompakte byer og tettsteder, og at potensialet for fortetting, transformasjon og ombruk av areal og eksisterende bygninger bør utnyttes før nye utbyggingsområder blir tatt i bruk. En slik strategi vil redusere transportbehovet og dermed utslipp fra veitransporten. I tillegg vil en strategi om mer kompakte byer og tettsteder bidra til mindre nedbygging av natur og jordbruksareal, noe som igjen vil bidra til reduserte utslipp fra nedbygging. Klimaplanen forutsetter også at kommunene sikrer at det blir laget tilstrekkelig med ladestasjoner for elbiler, og at kommunen bør ha som rutine at det stilles krav til etablering av ladestasjoner når et areal er avsatt til parkering.

5.1.2 Statlige planretningslinjer for klima- og energiplanlegging og klimatilpasning

I 2024 ble statlige planretningslinjer for klima- og energiplanlegging og klimatilpasning vedtatt. 14Retningslinjene gjelder for hele landet, og skal legges til grunn ved kommunal, regional og statlig planlegging, og i enkeltvedtak som kommunale, regionale og statlige organer treffer etter plan- og bygningsloven eller annen lovgivning. Selv om retningslinjene retter seg mot de offentlige planmyndighetene, vil de få betydning for private aktører ved at kommunen må følge føringene i retningslinjene.

Retningslinjene går ut på at kommunene, fylkeskommunene og staten gjennom planlegging og øvrig myndighets- og virksomhetsutøvelse, herunder ved vedtakelse av reguleringsplaner, skal stimulere til og bidra til reduksjon av klimagassutslipp, samt økt miljøvennlig energiomlegging.

Retningslinjene fra 2024 har en uttalt målsetning om at Norge når sine nasjonale klimamål som fastsatt i klimaloven, og at kommuner og fylkeskommuner prioriterer klima- og energihensyn i sin myndighetsutøvelse, og kommunene i sin virksomhet.

Retningslinjene fra 2024 går lengre enn sin forgjenger i å tydeliggjøre fordeling av ansvar, roller og oppgaver mellom stat, fylkeskommune og kommune. Staten skal bl.a. levere klimagassregnskaper til kommunene, regnskaper for utslipp og opptak fra skog- og arealbrukssektoren i kommunene, og kommunefordelt energiregnskap. Fylkeskommunen og

14 FOR-2024-12-20-3359

kommunen skal på sin side ta i bruk dette oppdaterte kunnskapsgrunnlaget i sin egen samfunns- og arealplanlegging, annen myndighetsutøvelse og i kommunens øvrige virksomhet. Kommunene har i tillegg en særskilt plikt til å holde en oversikt over egne utslipp og energibruk.

Av mer konkrete føringer i planretningslinjene, slås det fast at omdisponering og nedbygging av karbonrike arealer, slik som myr, tidevannssump og andre typer våtmark og skog, skal unngås så langt som mulig. I tillegg er kommunene pålagt å vurdere om rehabilitering og gjenbruk av bygninger samlet sett er en mer bærekraftig løsning enn regulering til rivning. I tillegg pålegger utkastet kommunene å avsette tilstrekkelig areal til hurtigladestasjoner for kjøretøy.

5.1.3 Nasjonale forventninger til regional og kommunal planlegging

Nasjonale forventninger til regional og kommunal planlegging for 2023-2027 ble vedtatt 20. juni 2023, og legger føringer for regionalt og kommunalt planarbeid. Formålet med disse nasjonale forventningene er å fremme en bærekraftig utvikling i hele landet. De nasjonale forventningene revideres hvert fjerde år.

I likhet med de statlige planretningslinjene nevnt ovenfor, understrekes også her viktigheten av å unngå nedbygging av karbonrike arealer (skog, myr og annen våtmark), i tillegg til at det skal avsettes tilstrekkelige arealer til etablering av hurtiglading for både lette og tunge kjøretøy. Videre fremheves det også at fortetting og transformasjon av eksisterende boligog næringsområder skal vurderes før nye, større ubebygde arealer avsettes til utbygging. Regjeringen forventer også at samfunns- og arealplanlegging brukes som virkemidler for å utjevne forskjeller, forebygge levekårsutfordringer og sikre en sosialt balansert utvikling gjennom boligbygging, lokalisering av teknisk og sosial infrastruktur og offentlige tjenester. Som ledd i dette forventer regjeringen at planmyndigheten setter av tilstrekkelige arealer av god kvalitet til grønnstruktur, uterom og møteplasser som stimulerer til fysisk aktivitet, naturopplevelse og sosialt fellesskap. Dette viser at regjeringen har en klar forventning om at kommunene og fylkeskommunene vektlegger sosiale aspekter («S»-en i ESG) i sitt reguleringsarbeid.

5.2 Virkemidler i plan- og bygningsloven

5.2.1 Hvilke klima- og miljøkrav kan stilles i reguleringsplaner?

Plan- og bygningsloven er planmyndighetenes sentrale virkemiddel for å skape miljøvennlige lokalmiljøer og redusere utslipp av klimagasser. Det følger av lovens formålsbestemmelse at loven skal fremme bærekraftig utvikling til beste for den enkelte, samfunnet og framtidige generasjoner. Videre fremgår det at det ved planlegging og vedtak skal legges vekt på langsiktige løsninger, og at konsekvenser for miljø og samfunn skal beskrives.

Hvilke hensyn som er relevante ved utarbeidelsen av en konkret reguleringsplan vil variere fra sak til sak, og være avhengig av faktorer som lokasjon, eksisterende bebyggelse og arealutnyttelse, særskilte klima- og miljøutfordringer, mv. På den annen side viser de gjeldende politiske føringene at det stadig stilles tydeligere krav til ivaretakelse av klima- og

miljøhensyn i planarbeidet, og det er dermed grunn til å anta at kommunene vil stille flere og strengere krav knyttet til klima og miljø i reguleringsarbeidet fremover. I tillegg vil den stadig økende allmenne bevisstheten rundt klima- og miljøutfordringer kunne virke inn på utarbeidelsen av reguleringsplaner, ettersom samtlige reguleringsplaner skal undergå offentlig høring med mulighet for at både privatpersoner, frivillige organisasjoner, forvaltningsorganer mv. kan komme med innspill og merknader.

Selv om man står ovenfor et planområde med særlige utfordringer, eller en kommune som er særlig klima- og miljøbevisst, står ikke kommunen fritt til å innta ethvert krav i reguleringsplan. Skrankene for kommunens kompetanse følger direkte av plan- og bygningsloven, som angir en uttømmende liste over hvilke reguleringsbestemmelser som lovlig kan inntas i en reguleringsplan.

Eksempler på bestemmelser som kan inntas i en reguleringsplan, jf. pbl. § 12-7: