8.

Omzettingsrenten van kapitalen en afkoopwaarden – Codes 216 et 218

Onder code 216 of 218 moeten worden aangegeven de omzettingsrenten van kapitalen die gelden als renten of pensioenen, evenals de afkoopwaarden:

die niet onderworpen werden aan de belasting op het langetermijnsparen, die niet eenmalig in de personenbelasting belastbaar zijn; die toegekend werden tijdens de jaren 1996 tot 2007 indien de belastingplichtige jonger dan 65 jaar was bij de toekenning of tijdens de jaren 1999 tot 2007 indien de belastingplichtige 65 jaar of ouder is bij de toekenning.

Het gaat ondermeer om de kapitalen die: -

in de normale voorwaarden worden vereffend (verstrijken na het contract, overlijden, afkoopwaarden vereffend binnen de 5 jaar voor het normaal verstrijken van het contract) en het gaat om levensverzekeringscontracten die werden vereffend vóór 01/01/1993.

-

in de normale voorwaarden werden vereffend indien het om levensverzekeringscontracten gaat die hebben gediend voor de wedersamenstelling of het waarborgen van een hypothecaire lening.

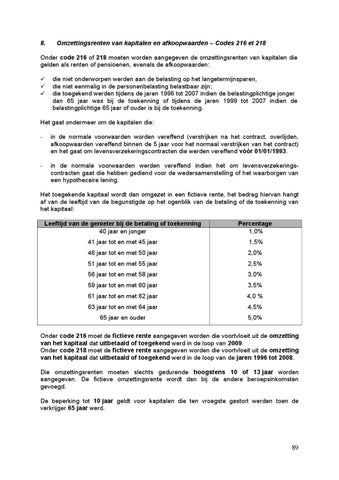

Het toegekende kapitaal wordt dan omgezet in een fictieve rente, het bedrag hiervan hangt af van de leeftijd van de begunstigde op het ogenblik van de betaling of de toekenning van het kapitaal: Leeftijd van de genieter bij de betaling of toekenning 40 jaar en jonger

Percentage 1,0%

41 jaar tot en met 45 jaar

1,5%

46 jaar tot en met 50 jaar

2,0%

51 jaar tot en met 55 jaar

2,5%

56 jaar tot en met 58 jaar

3,0%

59 jaar tot en met 60 jaar

3,5%

61 jaar tot en met 62 jaar

4,0 %

63 jaar tot en met 64 jaar

4,5%

65 jaar en ouder

5,0%

Onder code 216 moet de fictieve rente aangegeven worden die voortvloeit uit de omzetting van het kapitaal dat uitbetaald of toegekend werd in de loop van 2009. Onder code 218 moet de fictieve rente aangegeven worden die voortvloeit uit de omzetting van het kapitaal dat uitbetaald of toegekend werd in de loop van de jaren 1996 tot 2008. Die omzettingsrenten moeten slechts gedurende hoogstens 10 of 13 jaar worden aangegeven. De fictieve omzettingsrente wordt dan bij de andere beroepsinkomsten gevoegd. De beperking tot 10 jaar geldt voor kapitalen die ten vroegste gestort werden toen de verkrijger 65 jaar werd.

89