3 minute read

Metallbulletiner

Text av Anders Ohlsson ao.ohlsson@telia.com

A perfect storm - del 2

Jag önskar att jag kunde säga att det värsta nu är över, men tyvärr så är ibland inte livet så enkelt. Istället måste jag konstatera att saker och ting bara tycks bli värre innan ljusningen ska kunna skönjas. Om det låter nattsvart så är det för att just nu är det precis så mörkt som det verkar. Kanske till och med värre, för om vi tittar på andra metaller så skiner aluminium i jämförelsen. Värst av LME metallerna är tenn där det bara finns 51 kontrakt (255 ton) tillgängliga globalt på LME, och metallen handlas upp mot 39 000 USD/ mt. Att det är all time high behöver knappast tilläggas, men intressant är att det är dryga tio gånger högre än de lägsta noteringarna för elva år sedan.

För koppar är det nästan lika vidrigt, priserna är på all time high, och lagren på LME går knappast ens att sopa upp med en skyffel då bara 14 tton är tillgängliga. 14 tusen ton, det är ungefär vad som globalt konsumeras på 4-5 timmar och inget pekar mot en snar ljusning. Dessutom så är det en kraftig backwardation på metallen och cash till 3 månader har handlats upp mot 1 500 USD/mt, och att rulla ett kontrakt en dag framåt från spot handlades som högst till 175 USD/mt. Nu har börsstyrelsen på LME insett att det är lite väl överhettat (humor?) och därmed börjat reglera hur hög backen ska kunna vara i förhållande till priset. Fast det kom ju först nu i förra veckan (v 42) så det är inte de snabbaste hjärnorna som sitter och övervakar dessa marknader.

Även zink har slagit till med all time high och handlats till kraftig backwardation. Det otäcka med zink är att vi här ser tydliga effekter av vad jag skulle vilja kalla extern marknadspåverkan. Jag pratat här inte om någon medveten manipulering utan snarare på hur andra marknader påverkar. Naturgaspriser, elpriser och CO2-priser, alla är de med och påverkar, och nu i dagarna så gick Nyrstar ut och meddelade att man kommer att kapa produktionen med 50 procent på grund av de höga energipriserna. Vi pratar om neddragningar på 700 tton och strax efter att den nyheten smälts var det dags för Glencore att meddela att även de har liknande planer och jobbar på att dra ned produktionstakten på dygnets elprisdyra timmar.

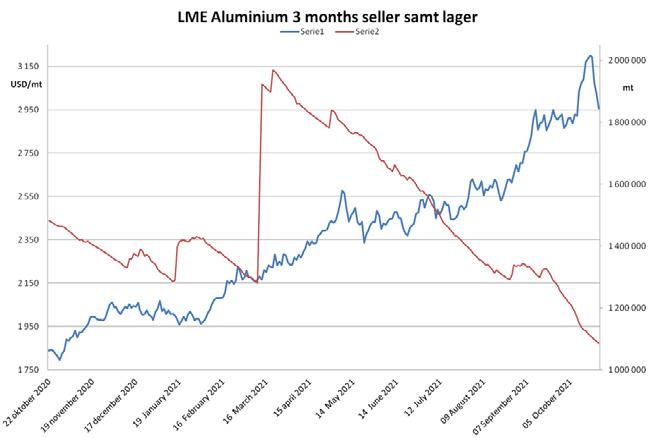

När aluminium nu noterar 13 års högsta runt 3 200 USD/mt så görs det samtidigt som marknaden är i contango, alltså ingen akut brist men risken finns att även Ali hamnar i samma tighta situation. Kina har en mycket pressad energisituation och aluminiumproduktionen har nu gått ned 5 månader i rad som en direkt effekt av energibrist, om denna sedan konkret sprider sig över till Europa står vi inför en mycket tuff vinter. Men det finns även andra parametrar som oroar och då framför allt fraktmarknaden. Vi får fler och fler indikationer på att den tighta fraktmarknaden nu konkret börjar påverka aluminiummarknaden, och det är främst tillgången på legeringsmetaller som kisel och magnesium som närmar sig en reell bristsituation. Vad gör man om man står där med skägget i brevlådan och inte kan legera upp smältan?

Veckan som gick var det LME-vecka och även om den fortsatt är kraftigt reducerad på grund av covid-19 så får man se det som ett positivt tecken att den i år ändå blev av. Jag tror dock inte att det var så där fruktansvärt många glada miner som sågs då alla från producenter till konsumenter lider av samma problem.

Covid, Energi och Miljö, containerfartyg som är fast i hamn för lastning eller lossning. Alla priser som bara går upp och ingen ljusning att se i det korta perspektivet. När man på Kalle Kula AB i höstas satt och funderade på budgetpriser visst man inte vad man hade att vänta sig. Kanske var det tur, för man skrämde i alla fall inte bort kunder då. Nu när alla priser gått i taket kanske man har större förståelse från kundsidan till varför man tvingas höja priserna.

Slutligen ett litet tips om vi blickar framåt: Försök om möjligt att få med en klausul i kontrakten om prisjustering om priserna går upp med mer än X procent. Lycka till!