2 minute read

Wat als mijn wettelijk pensioen niet volstaat?

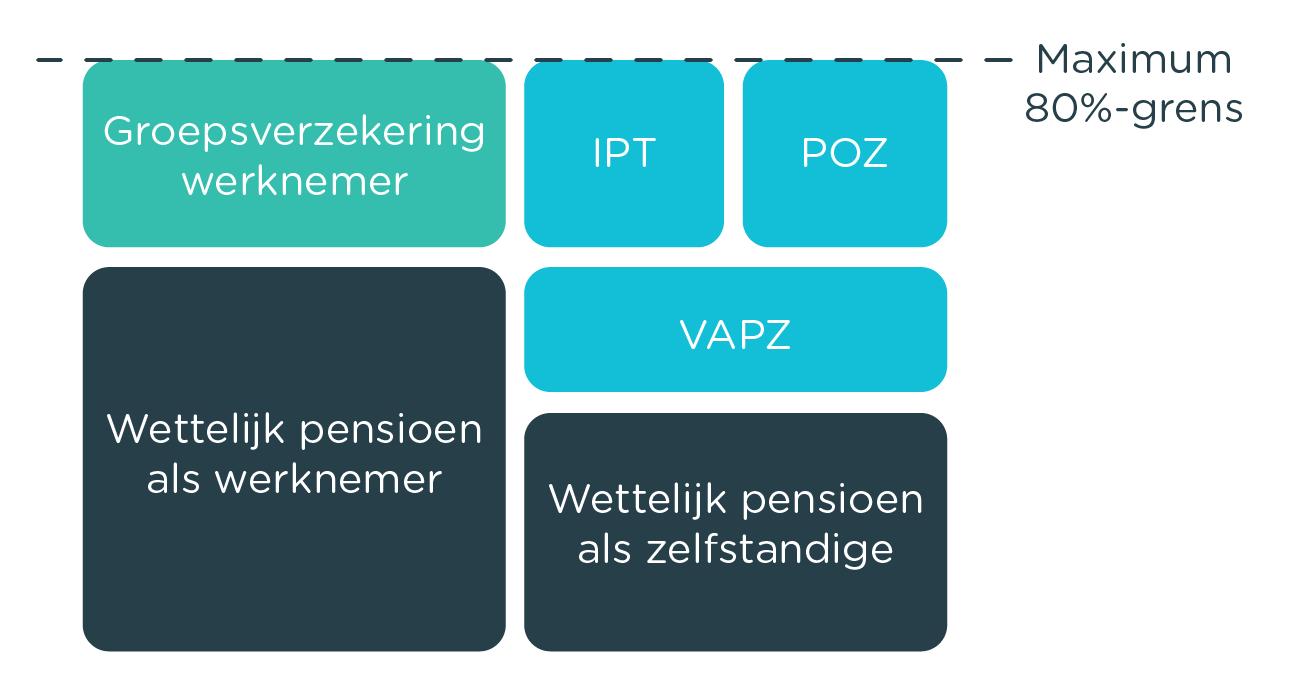

Dat je geen zelfstandige moet worden voor een hoog wettelijk pensioen, is geen geheim. Gelukkig kan je dat pensioen uit de eerste pijler zelf aanvullen met mogelijkheden uit de tweede en derde pensioenpijler Met een Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ), de basis voor de tweede pensioenpijler, kan je tegelijk geld opzij zetten en belastingen besparen. Als bedrijfsleider van vennootschap kan je je VAPZ aanvullen met een fiscaal voordelige Individuele Pensioentoezegging (IPT). Als zelfstandige natuurlijke persoon is een Pensioenovereenkomst voor Zelfstandigen (POZ) een alternatief dat fiscaal minder voordelig is, maar toch een interessante aanvulling vormt

Werknemer Zelfstandige

Advertisement

Momenteel staat die tweede pijler echter sterk onder druk Als het wetsontwerp van de fiscale hervorming van minister Van Peteghem wordt goedgekeurd, wordt de huidige 80%-regel voor de IPT op 1 januari 2024 vervangen door de 12%/32%-regel. Wat er ook gebeurt, wij leggen je graag de twee methodes voor de berekening van je aanvullend pensioen uit. Momenteel moet je dus de 80%-regel aanhouden, maar hou er daarbij rekening mee dat die over enkele maanden vervangen kan worden

De 80%-regel

De huidige methode houdt in dat de som van je wettelijk pensioen (eerste pijler) en je VAPZ, IPT/POZ en ander verworven kapitaal uit de tweede pijler niet hoger mag zijn dan 80 procent van je huidig bruto belastbaar jaarinkomen, om fiscaal voordeel uit je onderneming te kunnen halen.

De 12%/32%-regel

De mogelijks nieuwe methode houdt in dat je aanvullend pensioen overeenkomt met 12 procent van je huidig bruto belastbaar jaarinkomen, tot een jaarinkomen van 71 000 euro bruto Vanaf dat bedrag mag je 32 procent van het overschot bijdragen.

Wat als ik op een fiscaal voordelige manier geld uit mijn vennootschap wil halen?

Er zijn verschillende manieren om jezelf geld uit je bedrijf uit te keren, maar de ene manier is al fiscaal voordeliger dan de andere. De meest voor de hand liggende optie is om jezelf loon uit te keren, maar daar betaal je stevige belastingen op. Als aandeelhouder mag je jezelf op het einde van het boekjaar ook een deel van de winst als dividend uitkeren, al kan je die winst ook gebruiken om een liquidatiereserve aan te leggen. Ten slotte kan je het geld ook gebruiken om voor je pensioen te sparen.

Hoe meer loon je jezelf uitkeert, hoe meer belastingen je betaalt en hoe minder winst je onderneming boekt. Maar hoe meer nettoloon je hebt, hoe hoger het bedrag is dat je in de IPT kunt storten voor je die grens van 80 procent bereikt. Kies je voor een lager loon, dan boekt je vennootschap meer winst en kun je bijvoorbeeld ook een hogere liquidatiereserve aanleggen Bepalen hoeveel loon je jezelf uitkeert, is dus geen gemakkelijke beslissing

Wat als je het niet alleen hoeft te doen?

Zoals je ziet, word je als bedrijfsleider geconfronteerd met heel wat risico’s. Gelukkig kunnen de meeste van de risico’s gedekt worden, vaak zelfs op een fiscaal interessante manier, zodat jij je kan focussen op het leiden van je bedrijf Ervoor zorgen dat je noch te weinig, noch te veel verzekerd bent of loon uitkeert, is een moeilijke evenwichtsoefening Daarom is Wilink er om je te ondersteunen in je zoektocht naar oplossingen die precies passen bij jouw persoonlijke en professionele situatie.