9 minute read

b. La organización del sector reformado

II / Programa de reforma agraria 1969 133

b. La organización del sector reformado

Advertisement

La intensidad y amplitud de las acciones de reforma concordaban con la intención de implantar un modelo de organización en el sector reformado, cuyo principal rasgo fue la adjudicación prioritaria de tierras a organizaciones empresariales de propiedad y gestión asociativa: las Cooperativas Agrarias de Producción (CAP) y las Sociedades Agrícolas de Interés Social (SAIS), que constituirían la base fundamental del sector reformado yque al concluir la ejecución de la reforma deberían representar el 70 % del total de las adjudicaciones, frente a un 30 % entregado de manera individual.

La Cooperativa Agraria de Producción

La CAP fue la principal forma empresarial creada por la reforma agraria y modelo de referencia para otras entidades asociativas. Debía establecerse fundamentalmente en las explotaciones más desarrolladas del agro, esto es en los grandes complejos agroindustriales y haciendas modernas. La existencia y funcionamiento de las cooperativas estaba ya normado por la ley 15260 de 1964, cuyos términos debieron precisarse para dar lugar a las organizaciones agrarias que la reforma buscaba implantar. Con este fin, el Reglamento General de Cooperativas Agrarias, Cooperativas Comunales, Centrales de Cooperativas Agrarias y Sociedades Agrícolas de Interés Social (D.S. 24069-AP), aprobado en noviembre de 1969, estableció para ellas unrégimen administrativo y económico ad hoc. De acuerdo a dicho dispositivo, las CAP se definían como:

Unidades indivisibles de explotación en común en las que tierra, ganado, instalaciones, cultivo, equipo y plantas de beneficio son de su propiedad, sin individualizar los derechos de sus socios". . . asignándoseles como objetivo: "constituir una forma socioeconómica que permita alcanzar el bienestar social y la realización plena del hombre y sirva como agente dinámico para la consecución de una sociedad solidaria; ser fuente de trabajo permanente para sus socios; implantar sistemas de producción agrícola y pecuaria, conducentes al incremento de la producción y productividad; realizar la transformación de sus productos mediante la operación de plantas de beneficio industrial y elevar la condición social, económica y cultural de sus socios, contribuyendo al desarrollo local, regional y nacional". A fin de lograr estos propósitos, las cooperativas debían cumplir las actividades siguientes:

134 Matos Mar / Mejía

"Cultivar, producir, industrializar y comercializar los productos agrarios comprendidos en el espacio económico de la empresa; organizar el sistema de trabajo de sus socios; proveer los bienes y servicios que satisfagan las necesidades de sus socios y familiares; crear un sistema de capacitación adecuado y permanente; integrarse en organismos cooperativos de grado superior; y realizar sus operaciones de orden económico en igualdad de condiciones dentro del movimiento cooperativo".

Como puede apreciarse, la CAP debía ser una unidad donde propiedad, tenencia y trabajo fuesen colectivos. Los socios recibirían certificados de aportación que acreditasen su participación en la propiedad pero ésta no sería individualizable, o sea que se trataría de una forma de propiedad privada colectiva, correspondiente al ente jurídico que incluso con el tiempo podría renovar totalmente a sus miembros.

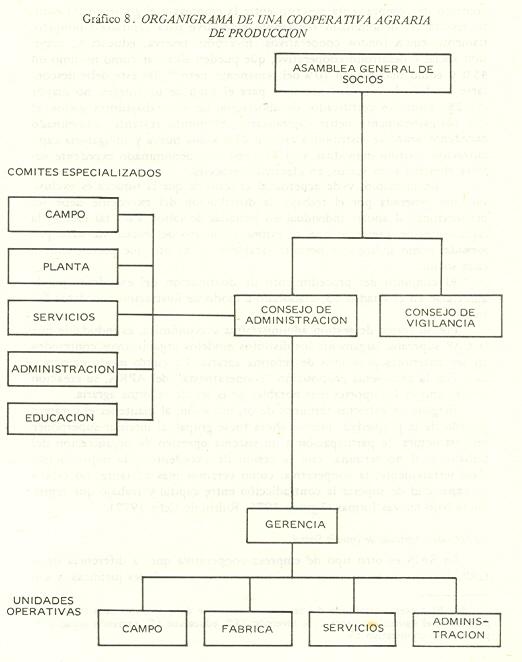

La dirección y administración de las cooperativas recaería en sus socios, sin que esto significara una reestructuración de las relaciones de trabajo en la empresa. Por eso, dentro de la cooperativa se distinguen dos instancias: una asociativa a cargo de la dirección formal, y otra empresarial referida a la organización productiva. La conducción de la instancia empresarial sería de responsabilidad de uno o más gerentes, técnicos y empleados; en tanto que la de la asociativa contemplaría solamente la participación directa de los socios a través de tres organismos de gobierno: la Asamblea General, o en determinados casos una Asamblea General de Delegados; el Consejo de Administración; y el Consejo de Vigilancia. Estos organismos serían asistidos por Comités Especializados que operarían a cada nivel de la estructura funcional de la empresa14 (véase el modelo de organigrama de una CAP en el gráfico 8).

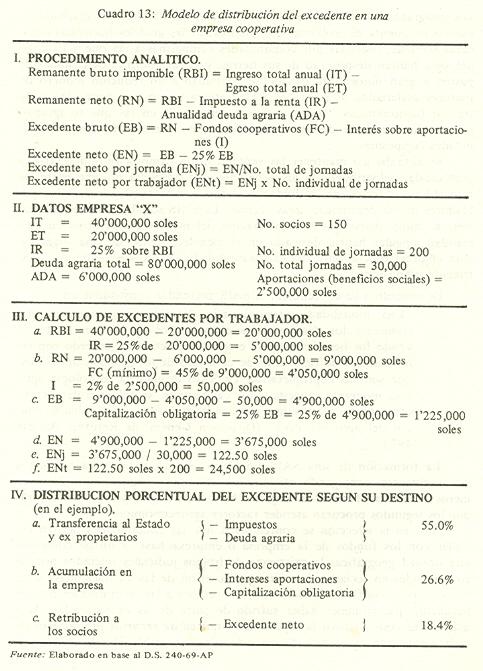

En términos económicos sería característica de la cooperativa implantar una tasa obligatoria de capitalización en la empresa y buscar la redistribución de su ganancia entre sus trabajadores; al mismo tiempo que asegurar la transferencia de parte de los excedentes tanto al Estado como a los ex propietarios. Para tal fin se regiría por un sistema particular de distribución de los resultados anuales: - La diferencia entre ingresos y egresos totales constituiría el remanente bruto imponible, sobre el que se aplica el impuesto a la renta y el descuento de la anualidad para amortizar la deuda agraria, estipulada en el

14. El esquema de gestión de las CAP es expuesto detalladamente a través del análisis de su Manual de Organización y Funciones, en Vela 1975.

II/ Programa de reforma agraria 1969 135

136 Matos Mar / Mejía

contrato de compra-venta suscrito entre la empresa y el gobierno. El monto resultante, denominado remanente neto sirve para capitalizar obligatoriamente cinco fondos cooperativos: inversión, reserva, educación, previsión social y desarrollo cooperativo, que pueden alcanzar como mínimo un 45 % Y como máximo un 70 % del remanente neto.15 De éste debe descontarse también la cantidad necesaria para el pago de un interés, no mayor del 2%, sobre los certificados de aportación de los trabajadores socios, el que obligatoriamente debía capitalizarse. El monto restante denominado excedente bruto se distribuiría así: un 25 % a una nueva y obligatoria capitalización a título individual, y el 75 % restante, denominado excedente neto se abonaba a los socios, en efectivo o especies. - En principio, y de acuerdo al criterio de que la riqueza es exclusivamente generada por el trabajo, la distribución del excedente debe ser proporcional al aporte individualen jornadas de labor. Para tal efecto, la reglamentación prescribe que se estime el monto del excedente neto por jornada, como índice que permite establecer el monto que corresponde a cada socio.

El conjunto del procedimiento de distribución del excedentepuede apreciarse en el cuadro 13, elaborado a modo de ilustración con datos ficticios.

Por su forma de gestión administrativa y económica, es indudable que la CAP superaba largamente los distintos modelos organizativos contenidos en los anteriores proyectos de reforma agraria. En cierto modo emparentada con la primigenia proposición "cooperativista" del APRA, su creación resulta uno de los aportes más notables de la ley de reforma agraria.

Juzgada en estrictos términos de organización, al mantener el carácter privado de la propiedad, aunque ahora fuese grupal; al intentar superponer una estructura de participación a un sistema opresivo de organización del trabajo; y al no terminar con la cesión de excedente a la improductiva clase terrateniente; la cooperativa, como veremos más adelante, no estaba en capacidad de superar la contradicción entre capital y trabajo que reproducía bajo nuevas formas (Eguren 1975, Rubín de Celis 1977).

La Sociedad Agrícola de Interés Social

La SAIS es otro tipo de empresa cooperativa que, a diferencia de la CAP, debía considerar como socios propietarios a entidades jurídicas, y cu

15. El porcentaje mínimo del remanente neto que debe alcanzar cada fondo cooperativo es el siguiente: reserva 10%, inversión 15%, educacibn 5%, previsibn social10% y desarrollo cooperativo 5%.

II / Programa de reforma agraria 1969 137

138 Matos Mar / Mejía

yos integrantes no debían necesariamente trabajar en ella. Fue diseñada teniendo en cuenta el problema que planteaban las grandes haciendas ganaderas serranas, rodeadas por comunidades campesinas a las que a lo largo del siglo habían desposeído de sus tierras, y cuyas enormes extensiones de pastos y gran número de ganado se confiaban a un reducido número de pastores asalariados. Por esto la SAIS integra una o más cooperativas de trabajo (denominadas "cooperativas de servicios") en las que se agrupan los servidores estables de las ex haciendas y un número variable de comunidades campesinas.

Se aspiraba así mantener las ventajas de la explotación empresarial a gran escala, redistribuyendo los beneficios que producía no sólo entre los trabajadores directos de la unidad económica, sino también entre los pobladores de las deprimidas áreas vecinas. La SAIS se esbozó como alternativa, al comprobarse que la implantación del modelo cooperativo en esta realidad singular habría derivado en el establecimiento de una organización empresarial con muy elevadas posibilidades de redistribución a un restringido grupo social.

De acuerdo a su concepción, la SAIS pretendía constituirse en: "Una modalidad autogestionaria de empresa campesina, que compensa los desniveles socioeconómicos de un área, distribuyendo los beneficios de la empresa colectiva de acuerdo con las necesidades de desarrollo de cada uno de los grupos campesinos, que son sus copropietarios. La SAIS difunde la tecnología agrícola moderna, capacita a los campesinos, se gobierna democráticamente y es, en suma, una solución peruana a problemas típicos del agro del Perú" (Dirección General de Reforma Agraria 1971).

La formación de una SAIS exigíaun estudio previo para calificar a sus integrantes, conjugando criterios cualitativos y cuantitativos. Los primeros consideran factores ecológicos, históricos y sociopolíticos, mientras que los segundos procuran atender factores agroeconómicos.

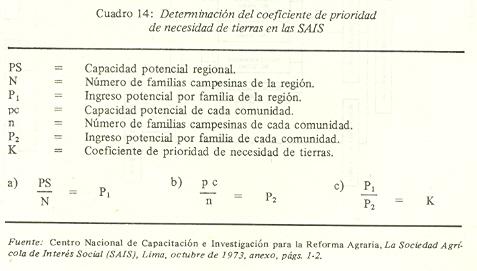

Así, en la selección se contemplaba que las comunidades debían colindar con los fundos de la empresa o empresas-base, a fin de constituir una unidad geográfica; la existencia de litigios judiciales iniciados por las comunidades en reclamo de tierras en posesión delas ex haciendas, a fin de solucionar conflictos inmemoriales; y resarcir a las comunidades por los perjuicios que pudieran haber sufrido de parte de las ex haciendas. Además, tenía peso decisivo la capacidad potencial de recursos productivos de cada agrupación campesina. Según este criterio, establecido de acuerdo al

II / Programa de reforma agraria 1969 139

denominado "coeficiente K" (cuadro 14), se otorgaba prioridad a las comunidades cuya capacidad fuera menor a la del promedio regional, generalmente a aquellas cuyo coeficiente K fuera inferior a la unidad. Cuando no podía satisfacerse a todas se daba prioridad a las de coeficiente más alto.

La participación en la propiedad de cada uno de los socios se establecía atendiendo el grado de dedicación agropecuaria de los comuneros, la insuficiencia de tierra, la relación entre el ingreso propuesto e ingreso real por familia, la infraestructura productiva existente y losservicios sociales disponibles. Se determinaba así una gradiente de propiedad sobre el capital social. A modo de ilustración puede mencionarse que en la primera SAIS constituida, la "Túpac Amaru", la cooperativa de servicios obtuvo un 4.85 %, mientras que las 16 comunidades socias compartieron desigualmente el 95.15 % restante en proporciones que iban desde el 8.99 % al 4.19 '}(.

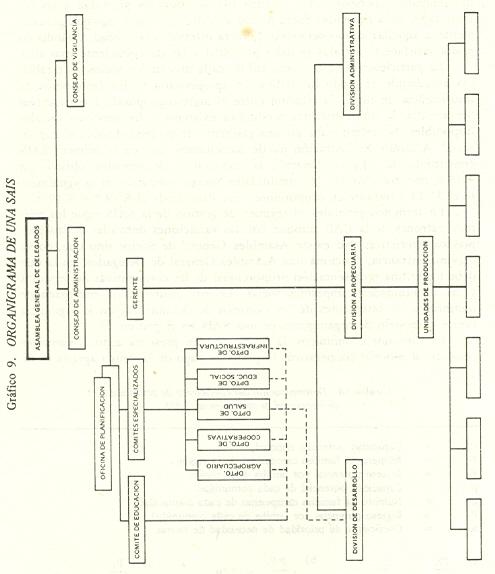

En términos generales, el régimen de gestión de la SAlssigue los mismos patrones de la CAP, aunque con las variaciones derivadas de sus propias características. No existe Asamblea General de Socios sino que, como máxima instancia, funciona una Asamblea General de Delegados, en la que debe haber una representación proporcional de las cooperativas de servicios y las comunidades campesinas socias. Es esta Asamblea la encargada de nombrar a los integrantes de los Consejos de Administración y Vigilancia (véase el modelo de organigrama de una SAIS en el gráfico 9).

En términos económicos, la SAIS también presenta algunas variantes respecto al modelo cooperativo. El plazo de pago de la deuda agraria es de

Fuente: Centro Nacional de Capacitación e Investigación para la Reforma Agraria, La Sociedad Agricola de Interés Social (SAIS), Lima, octubre de 1973. anexo, págs. 1-2.

140 Matos Mar / Mejía