6 minute read

El cobre, vector de la transformación energética

El acceso a energía más limpia, donde los combustibles fósiles tengan una incidencia cada vez menor, representa un verdadero punto de quiebre en la historia de la humanidad, donde será indispensable la participación de la minería, industria que nos rodea y que forma parte de nuestro día a día, con una participación cada vez más crítica.

El consumo masivo de minerales y metales dejó al descubierto la necesidad de avanzar en todos los campos de la minería. Con una demanda que ha crecido en formato exponencial a partir de la irrupción de China a mediados de los ’90 como potencia económica mundial, el país más poblado del planeta obligó a aumentar la producción de centros mineros que estaban en funcionamiento –cupríferos y de otros minerales-, a la vez de poner en valor proyectos ya conocidos pero que no fueron económicos en su momento.

La carrera para avanzar en la electromovilidad ya inició. La demanda por el metal rojo cuenta con las siguientes proyecciones, acorde a Goldman Sachs e ICA (International Copper Corporation):

La demanda global de energía aumentará en un 100% para el período 2020 a 2050

La demanda “verde” por cobre crecerá x5 para 2030

Los sistemas de energía renovable utilizan hasta 12 veces más cobre que los sistemas de energía convencionales

¿Qué podría ocurrir con el cobre? ¿Dón- de puede insertarse Argentina en este contexto?

INDUSTRIA DEL COBRE: PAÍSES CONSOLIDADOS Y NUEVOS ACTORES EN CAMINO

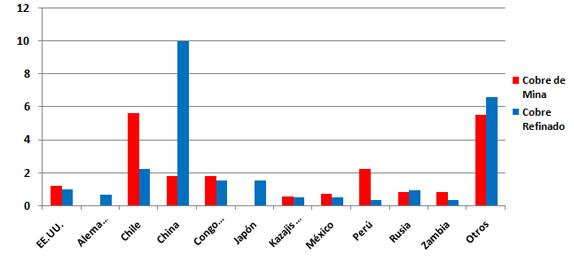

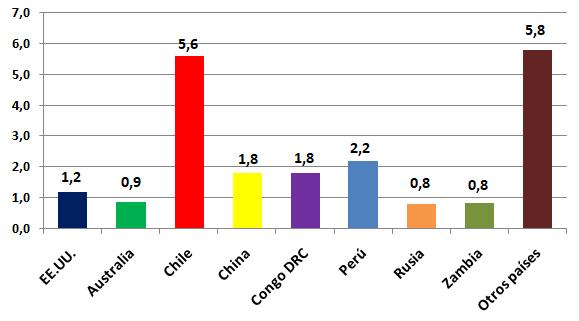

Más allá de la cantidad de jugadores en el mercado, la mayor porción de la oferta de cobre de mina se localiza en Sudamérica: Chile y Perú concentran un total de 7,8 MT, equivalentes a, aproximadamente, un 37% de la producción mundial de 2021 (Gráfico 1). Si se suman EE.UU., China y la República

Democrática del Congo –los únicos cinco países con una producción por encima de 1 MT- se alcanza un total acumulado de 12,6 MT, el 60% del total planetario. Ello deja en evidencia que muy pocos países lideran la producción de cobre con comodidad, con la sola excepción de los dos países sudameri- canos antes nombrados.

Ya en el campo del cobre refinado, se observa una fuerte participación del sudeste asiático. El mayor consumidor produjo 10 MT en 2021 (Gráfico 2), equivalente al 40% mundial. Si a este país se suman Japón y Corea del Sur, los tres países asiáticos acumulan casi un 50% de participación. Independientemente de ser el mayor productor mundial de cobre refinado, a la vez de figurar entre los tres principales productores de mina, se observa una relevante debilidad de China: la extrema dependencia de concentrados del metal rojo desde Ultramar; es preciso señalar que lo que experimenta China no se limita únicamente al caso del metal de análisis, sino también a otros minerales. En el Gráfico 2 se aprecia un fuerte desbalance de más de 8 MT

Para contrarrestar esta vulnerabilidad, China articula estrategias geopolíticas con el objetivo de incorporar materias primas esenciales para su desarrollo. En el caso del cobre, y a modo de ejemplo, el gobierno de Beijing posee una muy fuerte presencia en la República Democrática del Congo, particularmente la mina Kamoa Kakula, sin duda uno de los mayores descubrimientos del metal rojo en los últimos 40 años -235 MT de mineral con una ley promedio de 4,47% de cobre, equivalente a una reserva mineral total de 10,51 MT-, probablemente superado únicamente por la mina Escondida. La trascendencia de la mina africana para China es de tal magnitud que Zijin Mining Group posee una participación del 39,6% y, más allá de una participación societaria, existe una fuerte impronta comercial que incluye off-take agreements, a través de compañías como CITIC Metal y Gold Mountains International Mining Company Limited -subsidiarias de Zijin Mining-, que cuentan con el privilegio de acceder a un 50% del concentrado producido.

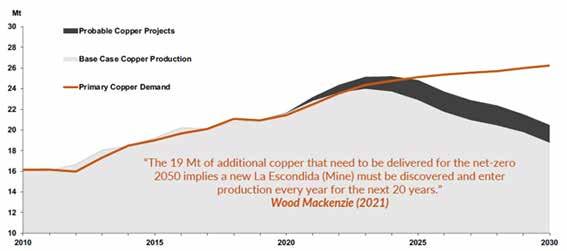

En el Gráfico 3, se observa la evolución de la oferta y demanda del metal rojo, dejando a las claras que a partir de 2025 comienza un escenario de déficit estructural de la oferta, el cual empieza a medirse en millones de toneladas, requiriendo de nueva producción, y que la misma inicie lo más pronto posible1

El Cobre Y La Oportunidad Para Argentina

Consenso en la industria minera internacional, el sector cuprífero enfrenta la dificultad de descubrir nuevos proyectos world class, así como el mayor tiempo de desarrollo de estos emprendimientos hasta su construcción y puesta en producción, logística/acceso, sumado a cuestiones que van más allá de la geología como factores determinados por la demora en aprobacio - nes gubernamentales, conflictos sociales, y casos más extremos como nacionalización de recursos naturales.

Cobre, oro, plata y litio conforman el póquer de minerales que marcará el futuro minero de Argentina En mayo pasado, la Secretaría de Minería de la Nación informó US$3.209 millones en concepto de exportaciones mineras totales para 2021: desde el agotamiento del mineral de Bajo la Alumbrera no existe aporte alguno correspondiente al cobre, aunque las proyec- ciones del organismo estatal pronostican US$6.508 millones en exportaciones para 2026, donde el cobre comenzaría a jugar un rol más importante de la mano de la puesta en producción de algunos de los proyectos localizados en nuestro país.

Los dos grandes jugadores de la industria minera de la región –Chile y Perú- representan 37% de la producción global. Argentina comparte miles de kilómetros de la Cordillera de los Andes con Chile, una región donde se asientan varios yacimientos cupríferos.

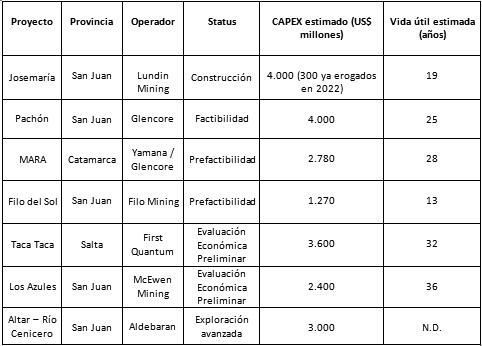

En el plano local, el clúster de pórfidos de Calingasta –en el suroeste de la provincia de San Juan- está conformado por emprendimientos world class -Pachón, Los Azules, y Altar- con algunas similitudes con mina Pelambres, Los Bronces y El Teniente, en Chile. No menos importante, en el extremo norte de la provincia de San Juan, entre los cinturones El Indio y Maricunga, se emplaza una región que ha ganado trascendencia internacional durante la última década, con los proyectos Filo del Sol y Josemaría, sumado a un potencial que podría albergar alguna otra sorpresa en cuanto a descu- brimiento de proyectos de cobre. Ya en la región NOA, en la provincia de Catamarca se localiza MARA, emprendimiento que representa la integración entre el depósito Agua Rica con las instalaciones e infraestructura ya existentes en Bajo la Alumbrera. Finalmente, en la provincia de Salta, se localiza otro gigante como Taca Taca.

En la Tabla 1 se realiza un repaso sobre los más sobresalientes proyectos de cobre situados en nuestro país

Dato no menor es la percepción de la comunidad inversora respecto al clima de negocios en algunas provincias argentinas -donde se sitúan los emprendimientos cupríferos- así como en vecinos como Chile y Perú. En la Tabla 2 se observan los resultados de la última encuesta del Fraser Institute, así con la comparativa con 2012.

La Tabla 2 deja en claro el reposicionamiento al alza de las provincias mineras de Argentina asociadas al cobre, a la vez de mostrar un fuerte retroceso de Chile y Perú, jurisdicciones con una muy buena percepción para el clima de negocios hasta hace muy pocos años.

Chile y Perú enfrentan desafíos de relevancia. En el primer caso, un proyecto de ley podría aumentar las regalías mineras, situación que podría frenar inversiones de parte de grandes conglomerados mineros. Por cuanto al caso de Perú, el último quinquenio ha sido testigo de inestabilidad política, lo cual no favorece el clima de inversiones. Pero también se deben sumar los usuales conflictos en materia laboral en Chile, así como los tradicionales bloqueos de caminos por parte de miembros de las comunidades cercanas a los proyectos mineros de Perú.

¿Cómo se posiciona Argentina ante el presente y futuro cercano de la industria del cobre, atento a las proyecciones de los próximos años, donde la demanda superará holgadamente a la oferta? Argentina puede ser competitiva por diferentes motivos:

Presencia de proyectos con alto tonelaje y leyes medias de cobre atractivas, potenciadas en algunos casos con metales preciosos como el oro y la plata, circunstancia que los puede convertir en competitivos en cuanto a costos operativos –OPEX-

Minería como política de Estado: los cinco proyectos informados se localizan en tres jurisdicciones favorables para el desarrollo minero, con amplio consenso por parte de los gobiernos y comunidades locales.

Mano de obra calificada, presencia de proveedores de bienes y servicios con expe - riencia en la industria minera

Independientemente de los tópicos indicados precedentemente, también es necesario señalar que Argentina atraviesa un escenario económico complejo, lo cual puede generar alguna forma de incertidumbre.

En el transcurso de los próximos años, Argentina podría estar la oportunidad de captar capitales que tradicionalmente se hubieran dirigido a otros países, particularmente Chile y Perú. De aquí a 2030, Argentina podría estar produciendo más de 0,5 MT anuales, el equivalente a un 2%-2,5% de la oferta global considerando los valores a 2021.

Pero para ello es preciso ganar más competitividad a la ya existente, cuestión que se genera con el atractivo a las inversiones: ello significa respetar el marco legal, y que el mismo se mantenga a lo largo del tiempo, lo que permite previsibilidad para hundir capitales medidos en cifras multimillonarias. Potenciada por la apuesta por las energías renovables, la industria del cobre representa una ventana de oportunidad única para Argentina.