NOVA SCOPIE 2022

I.

Monographie des Dépenses Marketing en 2021

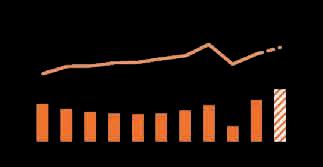

La reprise post-Covid a entraîné une hausse des dépenses Media de +29%, avec une croissance des dépenses particulièrement forte en Amérique du Nord

UNE NETTE REPRISE DES DÉPENSES SUR L’ENSEMBLE DES LEVIERS MEDIA ET HORS MEDIA

Evol 19/21 +3% -4% +3% -3% -7% +16% +2% +1% +3%

L’année 2021 a permis d’atteindre un niveau record de dépenses Media par habitant, avec un montant de dépenses plus important aux USA vs. en France (653€ vs. 180€) mais en moins forte croissance (+14% vs.+16%)

L’année 2021 a permis d’atteindre un niveau record de dépenses Media par habitant, avec un montant de dépense plus important aux USA vs. en France (653€ vs. 180€) mais en moins forte croissance (+14% vs.+16%)

NOVASCOPIE 2022 – LES TENDANCES DES MARQUES

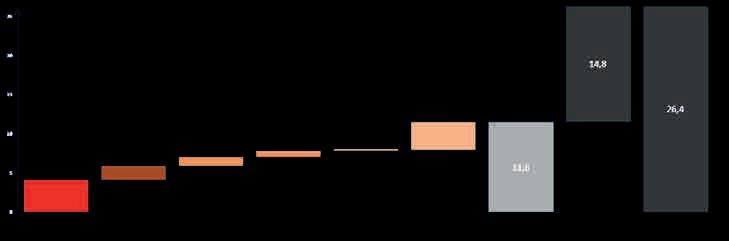

Une croissance moyenne forte de 16%, portée par les secteurs qui avaient baissé conjoncturellement en 2020 (Cinéma : +67%, Affichage : +22%) ou qui ont une croissance structurellement forte (Digital : +30%)

UNE CROISSANCE DES DÉPENSES MEDIA TRÈS DÉMOYENNISÉE EN FONCTION DES SECTEURS

Evol 20/21 Evol 19/21 +2% +17% +43% -7% -28% +2% +61% +17% -8% -10% -33%

nettes

+19% +46% +26% +11% +2% +11% +48% +6% +12% +8% +3%

Les secteurs ayant le plus augmenté leurs dépenses Media en 2021 sont la Mode (+48%), la Distribution (+46%), et le Services (+26%) qui en plus d’un effet rattrapage post-Covid bénéficient d’une croissance structurelle

Le Digital représente près de 60% de la consommation Media aux USA en 2021, largement devant la TV (25%), alors qu’en France la TV reste devant le Digital (37% vs. 32%), après avoir particulièrement bien résisté pendant le Covid

Le Digital représente près de 60% de la consommation Media aux USA en 2021, largement devant la TV (25%), alors qu’en France la TV reste devant le Digital (37% vs. 32%), après avoir bien résisté pendant le Covid

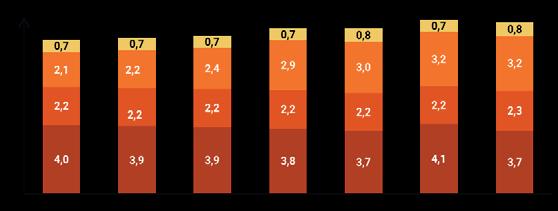

Nombre d’heures passées(1) devant les Media en France de 2015 à 2021 (nombre d’heures/jour/habitant)

La consommation Media a légèrement chuté en 2021, notamment entraînée par la baisse de la consommation TV (-8,9% vs. 2020), après une année 2020 exceptionnelle liée à la crise sanitaire

La consommation Media a légèrement chuté en 2021 notamment entraînée par la baisse de la consommation TV (-8,9% vs. 2020), après une année 2020 exceptionnelle liée à la crise sanitaire

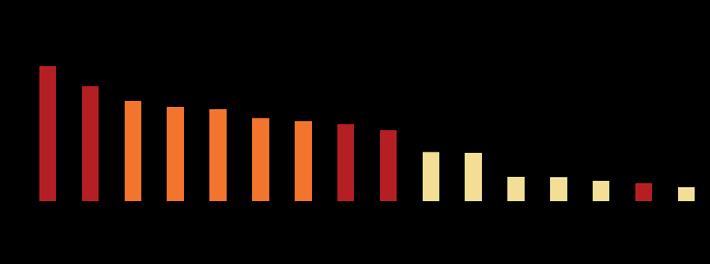

La consommation en durée des différents Media reste très diversifiée sur tous les canaux, notamment sur Internet, à l’exception de la Presse qui reste très largement dominée par la Presse Magazine

La consommation en durée des différents Media reste très diversifiée sur l'ensemble des canaux, notamment sur Internet, à l’exception de la Presse qui reste très largement dominée par la Presse Magazine

Les Media les plus consommés en 2021 par les Français sont les grandes chaînes TV (TF1, France 2), et les réseaux sociaux, avec une forte augmentation de l’usage d’Instagram et de Tiktok vs. une baisse inéluctable de Facebook

Les Media les plus consommés en 2021 par les Français sont les grandes chaînes TV (TF1, France 2), et les réseaux sociaux, avec une forte augmentation de l’usage d’Instagram et de Tiktok vs. une baisse inéluctable de Facebook

NOVASCOPIE 2022 – LES TENDANCES DES MARQUES

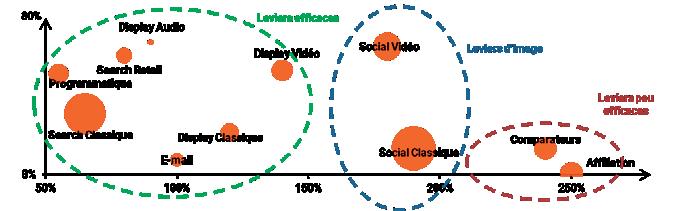

Dépenses Digitales nettes par levier en France en 2021 (en Mds€)

Les dépenses digitales ont nettement augmenté en 2021 (+30% vs. 2020) sur l’ensemble des leviers, leviers Vidéo qui ne visent pas uniquement les flux mais également l’image

Nombre d’actions qui ont lieu en 1 minute sur les applications en 2021 dans le monde (vs. 2020)

Une année 2021 marquée par une très forte accélération de l’usage de tous les Réseaux Sociaux, notamment Tik Tok, Twitter ou encore Instagram

Nombre d’utilisateurs actifs des réseaux sociaux en 2021 dans le monde (en millions)

l’usage s’imposent d’utilisateurs

Instagram et Tik Tok s’imposent comme des réseaux sociaux majeurs, avec un volume important d’utilisateurs en forte croissance en 2021, alors que Facebook, Messenger et WhatsApp stagnent, désertés pas les jeunes

Une année de reprise après une période où les secteurs économiques ont été impactés par la crise sanitaire

Une inflation fortement tirée par la hausse des prix de l’énergie, des produits manufacturés et de l’alimentation

Le e-commerce poursuit sa forte croissance en France en montant (+15,1%), en nombre de transactions (2,1 Mds)

Augmentation des dépenses Media et Hors Media en France par les annonceurs en 2021

Montant des recettes publicitaires d’Amazon en 2021, +32% vs. 2020

Des Marques renouant avec leurs ambitions sans toutefois retrouver les niveaux d’investissements d’avant crise (26 Mds€ vs. 33 Mds€)

Des résultats qui se reflètent sur les capitalisations boursières : +191 Mds$ pour Amazon en 1 journée vs. -252 Mds$ pour Meta

Part de la population française qui déclare faire confiance aux Marques

Un niveau de confiance globalement bon mais hétérogène par secteur (ex : 57% banques / assurance, 59% énergie, 66% hygiène / beauté)

Part des Français considérant la publicité sur Facebook trop présente Un taux deux fois plus important sur Facebook que sur Instagram (28%)

Part des entreprises qui devraient offrir des produits et services dans le Metaverse d’ici à 2026

Part des Français qui attendent des Marques qu’elles cessent leurs activités en Russie

Un intérêt confirmé par les Marques qui y voient une opportunité de mieux vendre leurs produits, comme lors du Gucci Garden qui a attiré 20M de visiteurs

Part des Français dont le budget dédié à l’épargne a diminué depuis le début de la guerre en Ukraine

Une attente des Français sur l’engagement des Marques qui, au-delà du social et de l’écologie, s’élargit désormais au champ politique

L’impact économique de la crise et de l’inflation sur l’épargne des Français après une croissance record de l'épargne liée à la baisse de consommation du Covid

Le réseau de l’Observatoire (universitaires, consultants, chercheurs, ...) identifie chaque année une centaine de micro-tendances par secteur. Elles sont ensuite classées par thématique et par nature avant d’être hiérarchisées selon leur impact (pratique, technologique...)

Un metaverse extraordinaire, mais pour quoi faire ? 22

Les documentaires musicaux nouveau levier de communication ? 25

EXPERTS Scoring (Impact vs. Pérénnité)

TOP 5

La fin des cookies tiers 2

Fidélité, engagement des programmes qui se cherchent à se réinventer 13

Le luxe 2.0 cultive son prestige 5

Les fintechs vont-elles doubler les acteurs bancaires ? 1

Le secteur automobile met le turbo sur la data 6

Automobile, vers la fin du véhicule neuf chez les particuliers ? 3

Délitement du rapport à la propriété 10

Tiktok, un levier transgénérationnel 18 20

Les marketplaces, de plus en plus compétitives et horizontales 11

Géopolitique quelles conséquences pour le porte-monnaie des Français ? 8

Visio - boulot, dodo : le télétravail, un nouveau moment de consommation 7

Le local, secret d'une consommation vertueuse ? 4

Le GAFAM ne font plus la loi 14

La tv segmentée, nouveau levier phare des marques locales 12

"Smart cities" et mobilité urbaine 17

Après le chasseur-cueilleur, l'acheteur-vendeur

La publicité papier menacée de disparition ? 9

Omnicanalité et explosion du phygital 16

L'open innovation, accélérateur de croissance 19

Consommateurs Leviers Marketing

Digital et Data

Le Data Act pose question 24

Les employés prennent le pouvoir 15 Offre et Distribution

Pages Jaunes vs Doctolib : La victoire des plateformes spécialistes ? 21

Le greenwashing ne suffit pas 23

Politiques environnementales

.

La connectivité croissante des véhicules s'accompagne d'une explosion des données exploitables, un enjeu de sécurité mais aussi de Marketing, CRM et commercial pour les Marques.

(Ex volume d’octets généré quotidiennement par un véhicule connecté)

Largement pratiqué, le télétravail modifie les lieux de consommation : moins de pauses déjeuner et plus de consommation près de chez soi, plus régulièrement et à toute heure. Quels impacts pour les commerces ?

(Ex part des consommateurs qui consomment différemment depuis la crise du Covid et souhaitent continuer en 2022)

La guerre en Ukraine a déjà largement impacté les prix de l'énergie, notamment gaz et pétrole, et du blé. Une situation qui rend l'année 2022 très incertaine sur le moral et le pouvoir d'achat des Français. 8. 4% (Ex augmentation prévue des prix de l'alimentation en France, en conséquence de la guerre en Ukraine)

Alors qu'un dispositif de "Oui pub" doit prochainement être testé avant une mise en place nationale potentielle, les annonceurs devront sans doute repenser leur stratégie sur un levier pourtant très efficace. 9. 4 (Ex durée moyenne en minutes de lecture et consultation d'un imprimé publicitaire)

L'usage se développe au détriment de la possession (collaboratif, abonnements, ...). Les consommateurs y gagnent, économiquement (moins cher) et pratiquement (facilité), mais les business models restent à construire. 10. 72 € (Ex montant mensuel moyen consacré par les Français aux abonnements)

Reboostées par le Covid, les marketplaces se développent à la fois en désintermédiant tous les acteurs de la chaîne de valeur mais aussi en se positionnant sur toutes les gammes produits, une bataille gagnée d'avance ? 11. 57% (Ex part du e-commerce mondial se déroulant sur les marketplaces)

Alors que le prix de la publicité TV est un frein pour les PME, la TV segmentée tient ses promesses et permet aux plus petits annonceurs d'investir le levier et ce sur une cible plus qualifiée que la TV traditionnelle. 12. 1 Md (Ex : part des annonceurs Marques locales en télévision segmentée)

Face à la prolifération des programmes d'engagement, aujourd'hui vus comme banals, les marques doivent désormais apprendre à capitaliser sur les données d'utilisation et offrir une expérience vraiment différenciante. 13. 73%

(Ex part des consommateurs n'utilisant pas le programme auquel ils ont souscrit)

Les employés attendent de leur entreprise qu'elle s'engage, à l'image des salariés de Disney qui ont exigé que la firme réaffirme son soutien à la communauté LGBT+ concernant les questions liées aux programmes scolaires. 15. 4

(Ex : nombre de visiteurs annuels des Gay Days à Disneyland Orlando)

16.

Loin de se concurrencer, e-commerce et Retail se complètent et l'expérience phygitale se confirme pour tous les acteurs du marché : les boutiques se digitalisent et les Pure Players multiplient les showrooms.

(Ex part des consommateurs cherchant des informations online avant d’acheter en point de vente)

Le Digital Markets Act promulgué en Europe change la donne ce ne sont plus les géants du numérique qui dictent leurs règles mais l'Europe qui fixe le cadre à respecter.

14. 4%

(Ex part du chiffre d'affaires qui servirait de barème aux amendes, soit plusieurs dizaines de milliards de dollars)

Le besoin de mobilité remplace désormais la possession d'un véhicule pour des consommateurs qui peinent encore à trouver une offre satisfaisante. Quel acteur arrivera-t-il à répondre présent sur ce futur "mega marché" ?

17. 57%

(Ex part des Français déclarant ne pas avoir d’autre choix que d’utiliser une voiture au quotidien)

Même si la moyenne d'âge des créateurs de contenus Tiktok est basse, de plus en plus de seniors investissent le réseau, grâce à son contenu ultra ciblé. Un media de plus en plus crédible pour les Marques ? 18.

(Ex nombre de followers de Math et Mamie sur Tiktok)

Les Marques de toutes tailles et de tous secteurs misent désormais sur l'agglomération de briques technologiques de spécialistes sur une plateforme commune afin de développer rapidement des solutions à forte valeur. 19.

(Ex part de l’innovation en entreprise issue des partenariats)

Les ventes "de particulier à particulier" se sont généralisées. L'absence de stratégie adaptée représente un risque, pour ces Marques, de perte de maîtrise de leur image, leurs prix et leur relation clients. 20.

(Ex Estimation du marché des articles de luxe de seconde main dans le monde d'ici 2025)

?

.

Doctolib a complètement disrupté la prise de RDV pour les soins en France. Un modèle que plusieurs sites essaient de répliquer sur chaque secteur de l'économie mais qui fragmente les stratégies des annonceurs.

(Ex : nombre d'utilisateurs uniques de Doctolib en France)

Géants du numériques, artistes, et Marques investissent le Métaverse. Si les ventes en NFT battent déjà des records, les Marques doivent encore apprendre à appréhender ce nouvel espace et son éventuelle pertinence. 22.

(Ex montant de la vente des pièces virtuelles sous forme de NFT de la collection Dolce & Gabbana en octobre 2021)

Les demandes et restitutions d'œuvres posent la question de la pérennité du modèle traditionnel des musées « universels » : l’enjeu de la contextualisation des œuvres non-occidentales sera sûrement majeur dans les prochaine années. 23.

(Ex estimation de l’augmentation des températures d’ici 2050)

.

La prochaine obligation de partage des données des entreprises génère des avantages et des inconvénients, entre le développement des innovations au service des consommateurs et la fragilisation de la monétisation de la donnée.

(Ex : volume en zéttaoctets des données numériques dans le monde estimé pour 2025)

.

Les documentaires musicaux deviennent des supports de communication à part entière (Orelsan, Angèle, …), PNL lance une campagne OOH pour collecter des opt-in via SMS, etc. les célébrités bousculent le marketing !

(Ex nombre d'heures de film du documentaire sur Orelsan)

Les acteurs bancaires traditionnels font face à une concurrence de plus en plus féroce d’acteurs Digital Native. Les néo-banques (N26, Revolut…), les acteurs du crédit « instantané » (Younited Credit, Finfrog,…), les spécialistes du paiement fractionné (Floa, Klarna,… qui bénéficient de l’exceptionnelle croissance de ce marché) voire du paiement élargi (Paypal, Lydia, GAFAs,…) proposent en effet des gammes de produits financiers et services de plus en plus complètes.

Les services liés à la gestion financière sont de plus en plus personnalisés (ex : agrégation, catégorisation des dépenses, conseils financiers). En parallèle, la digitalisation des paiements s’accélère, entre l’utilisation de plus en plus massive des Wallets en ligne (ex : Paypal(1) représente 15% des achats e-commerce) et l’émergence post Covid des Wallets mobile sans contact (ex : des transactions Apple Pay qui ont plus que doublé entre mai et septembre 2021). Enfin,

les parcours de crédit et leur octroi sont de plus en plus simples et rapides.

Mais les banques Digital Native proposent aussi des services qui vont au-delà de l’expérience bancaire, souvent via des « Super Apps » qui se rapprochent du modèle Wechat : bons plans (Revolut Rewards), plateforme de contenus / services personnalisés allant même jusqu'à des marketplaces communautaires ou des actions RSE (ex : Greenly).

Les révolutions conjointes de l’Open Banking (collecte de données bancaires par APIs) et de l’Open Data (pour l’enrichissement de ces données) permettent déjà aux acteurs

bancaires d’optimiser leurs Scorings de crédit et de proposer des services plus personnalisés. Cette révolution est aussi clé pour les distributeurs et les marques, qui ont l’opportunité d’améliorer la connaissance client et de créer des relations plus directes avec leurs consommateurs. Leur enjeu est de nouer des partenariats forts avec les acteurs de ces révolutions (achat de données, programmes de fidélité augmentés, apport de Leads, …).

Dans ce contexte très concurrentiel, Nova a développé une expertise sectorielle unique grâce à ses monographies annuelles des tendances consommateurs Bancoscopie et Crediscopie. Ces analyses lui permettent de mettre en œuvre chez ses clients des approches innovantes, telles que des plateformes digitales personnalisées fédérant des écosystèmes ouverts autour des banques, de partenaires distributeurs / marques à forte valeur ajoutée et de startups proposant des services de rupture à leurs clients.

Suite à son apparition dans les années 90, le Cookie s’est imposé rapidement comme un pilier de la publicité en ligne, en permettant, entre autres, de cibler les internautes tout au long de leur navigation web. Il deviendra ainsi une infrastructure essentielle de l’industrie publicitaire digitale. Cette technologie est cependant fortement remise en question : en cause, un manque de transparence et de contrôle décrié par les utilisateurs (qui ont de plus en plus recours aux Adblockers pour ne pas être ciblés), des abus et dérives épinglées par les autorités de régulation dans une suite de nouvelles réglementations (GDPR, CCPA, loi CNIL sur le consentement, etc.), et enfin une décision des principaux navigateurs de mettre fin à la prise en charge des cookies tiers (Safari en 2017, Firefox en 2019, et Chrome à venir en 2023).

Les Cookies tiers sont utilisés à chaque étape du Funnel Marketing. Leur disparition soulève donc des questions, décryptées par les experts de Nova et ceux de son partenaire Numberly.

>

Le ciblage comportemental s'appuie massivement sur des Cookies tiers

• Les données tierces seront-elles disponibles à l'extérieur des Walled Gardens (i.e. écosystèmes autonomes de type Facebook Google,…) ?

• Le Retargeting sera-t-il encore possible ?

• Quel sera l'impact pour les éditeurs sur l'utilisation des données et les CPMs ?

• Et la publicité sur les IDs mobiles ?

La personnalisation individuelle est en jeu

• La personnalisation One-to-one ne sera-t-elle disponible que dans les environnements connectés ?

• Les campagnes avec moins de personnalisation seront-elles aussi efficaces ?

• Quid de la personnalisation des emails ?

Les Cookies tiers aident les media traders à adapter les enchères et la fréquence

• Comment faudra-t-il adapter les enchères aux différentes étapes d'un Funnel ?

• Comment faudra-t-il gérer le Frequency Capping ?

• Comment faudra-t-il réinventer les algorithmes basés sur les Cookies ?

MESURE & ATTRIBUTION

L'attribution en ligne repose massivement sur des Cookies tiers

• Comment les marques peuvent-elles mesurer l'efficacité sans Cookies tiers ?

• Les Walled Gardens seront-ils les seuls à pouvoir mesurer ?

• Qu'en est-il de la mesure post-impression ?

65%

Part de marché 2021

1 3

Un identifiant (non basé sur des Cookies) est associé à une audience authentifiée (grâce à un login / SSO ou un fournisseur d'identité)

Pas de collecte de données individuelles mais un ciblage basé sur une navigation contextuelle

Pas de collecte de données individuelles mais une collecte de données d'une cohorte de nombreux individus

2

Il est important d’interroger les stratégies et Assets actuels des Marques, pour pouvoir les diversifier et repenser si nécessaire, et explorer de nouvelles solutions.

Mon entreprise est-elle prête à passer au Cookieless ?

• Quel est le diagnostic sur l’état actuel de notre préparation ?

• Quelles personnes ?

• Quelles expertises ?

• Quelle organisation ?

• Quels budgets ?

• Quels partenaires ?

• Quelle Roadmap ?

• Quels outils ?

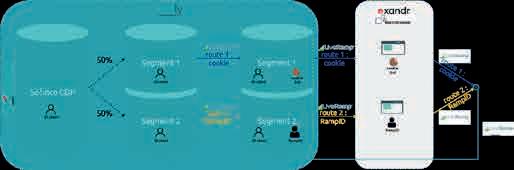

Sofinco a travaillé avec Numberly qui opère sa Customer Data Platform (CDP), et Nova Consulting, qui l'accompagne sur sa stratégie marketing depuis près de 10 ans, pour réaliser un premier test de ciblage Media basé sur une nouvelle solution de ciblage individuel Cookieless (solution 1) l’identifiant RampID de Liveramp. L’objectif du test était double : éprouver la fiabilité de la solution en tant qu’alternative fiable au cookie pour de l’achat média programmatique et en tant qu’identifiant natif pour la CDP de Sofinco Le protocole d’A/B test mis en place par Numberly a démontré une forte valeur pour le nouvel identifiant, avec une fiabilité technique éprouvée et des performances équivalentes voire supérieures au ciblage sur cookie tiers.

Actuellement en plein essor, ces solutions de ciblages alternatives promettent de se développer pour une intégration plus native dans les Demand Side Platforms (solution d’automatisation d’achat d’inventaires publicité) et une plus grande granularité d’activation et de mesure. Numberly collabore par exemple avec le DSP Xandr sur l’intégration native de ces nouveaux identifiants dans leur plateforme, pour renforcer la facilité d’accès et donc l’adoption de ces solutions.

Ma stratégie de données et mon Data-stack (outils et bases de gestion de la donnée) sont-ils viables dans un monde sans Cookie ?

• Quel mix d’adressabilité ?

• Quelle souveraineté de la data ?

• Quelle stratégie de données ?

• Quelles priorités ?

• Est-ce que mes outils sont adaptés à ce nouveau paradigme ?

Comment adapter mon ciblage ?

• Quelle est la partie du ciblage qui ne sera plus possible ? Quelles alternatives ?

• Qu'en est-il des stratégies de données tierces ? De l'activabilité des audiences de ma DMP/ CDP ? Des audiences pour le Retargeting ? Des audiences basées sur l'algorithmique ?

• La limitation du nombre d'expositions et la personnalisation sont-elles toujours possibles ?

Comment continuer à suivre efficacement la performance de mes campagnes ?

• Qu'en est-il de l'attribution basée sur un Cookie ? Qu'en est-il du Post-view ?

• Mon outil de mesure fonctionnera-t-il toujours ? Sera-t-il compatible avec les nouveaux identifiants ? Avec des cohortes ?

• Comment vais-je dédupliquer sur différents systèmes ? Comment puis-je arbitrer entre les canaux sans système unifié ?

Numberly (1000mercis group), Marketing Technologist, aide les annonceurs à se différencier par la qualité de la relation avec leurs clients. Leur approche People-based permet aux annonceurs d’identifier et de comprendre les besoins de leurs cibles, en combinant les données nominatives et comportementales, afin de dialoguer avec elles de manière plus efficace et de générer du résultat incrémental. Quatre pôles complémentaires permettent de répondre aux enjeux des annonceurs : CRM & Data Services, Martech Platforms, Digital Media, Stratégie & Insights.

Avec des équipes à Paris, Londres, Amsterdam, Dubaï, Montréal, Bruxelles et New York, Numberly opère dans plus de 50 pays : le groupe, résolument international, poursuit son expansion. Plus de 500 passionnés contribuent tous les jours à la qualité d’exécution et la satisfaction client, en restant curieux, agile et innovants, un état d’esprit qui anime Numberly depuis sa création. Depuis près d’une dizaine d’années, Nova Consulting travaille conjointement avec Numberly auprès de clients stratégiques communs sur des sujets de Data Marketing afin de les intégrer à la stratégie globale des Marques. Ce partenariat permet de profiter des expertises complémentaires des deux partenaires : l'innovation / la technologie de Numberly et la stratégie consommateurs / les modèles prédictifs ROIstes de Nova.

Depuis 2020, le secteur automobile a subi la pire crise de son histoire entre pénuries des semi-conducteurs, explosion du prix des matières premières, nouvelles réglementations prônant la fin des carburants traditionnels en moins de 10 ans... Le résultat constitue une véritable révolution sur ce marché qui connaissait un développement régulier depuis près de 50 ans : effondrement du volume de véhicules neufs, accélération de la croissance du prix de vente moyen, refonte complète des gammes de toutes les marques autour des nouvelles motorisations (électrique, hybride, hydrogène, ...)

timodale et flexible, indépendante de la possession d’un véhicule.

L’automobile connaît sa plus forte révolution depuis le Fordisme

Mais au-delà de ces évolutions autour de l'offre, c'est finalement toute la consommation des particuliers dans l’univers automobile qui est bouleversée. D’une part, l’électrique et l’hybride ont des performances de plus en plus crédibles et des gammes de plus en plus attractives, ayant vocation à s’imposer majoritairement sur le marché. D’autre part, les modes de consommation des particuliers évoluent. Les utilisateurs de véhicules ne sont plus nécessairement propriétaires : on assiste à une explosion des financements par location (LOA et LLD), sur le marché du neuf, et de l’occasion. L’accès aux véhicules est facilité par la multiplication des plateformes en ligne où le marché de l’occasion bénéficie également très largement de ces solutions avec le développement de plateformes comme AutoHero. Enfin c’est la notion même de mobilité qui évolue. Grâce aux solutions de mobilité 360, la mobilité devient mul-

L’automobile connaît sa plus forte révolution depuis le Fordisme. Dans ce contexte, Nova, qui est devenu l’un des cabinets leaders français du secteur en accompagnant une quinzaine d'acteurs clefs différents, ainsi que la filière automobile dans son ensemble à travers la PFA (Plateforme Française Automobile), pour lesquels il décrypte ses évolutions consommateurs, développe de nouveaux Business Models innovants et accompagne la transformation complète stratégique, marketing et commerciale de tous ses clients.

La nourriture est désormais passée à la loupe par les consommateurs, qui voient en elle un moyen d’agir sur leur santé et sur l’environnement. Cette volonté de consommer « mieux » (ex bio, moins gras, moins sucré, flexitarisme…) concerne surtout les catégories socioprofessionnelles favorisées, mais se démocratise de plus en plus. Ainsi, les acteurs se pressent sur le marché en plein essor des alternatives végétales : start-ups spécialisées (ex : Beyond Meat , Les Nouveaux Fermiers ; …) mais aussi industriels attirés par les marges élevées et l’impératif de diversification (ex : Herta développe une gamme végétale). Les Marques doivent également composer avec l’exigence grandissante de transparence de clients de plus en plus avertis.

La majorité des consommateurs reste cependant préoccupée par son porte-mon-

naie, le prix restant une contrainte forte.

Les budgets réservés à la nourriture sont touchés par les crises (Covid hier puis Ukraine et inflation aujourd’hui).

Pour préserver leur pouvoir d’achat, les ménages doivent faire des arbitrages et délaissent notamment les produits labellisés Bio . Leurs ventes ont reculé pour la première fois en 2021 (-3%). En moyenne 50% plus chers que les produits conventionnels et concurrencés par d’autres injonctions (ex : nutriscore, équitable, bien-être animal), le Bio n’a plus la cote. Malgré leurs bonnes intentions, les consommateurs sont contraints de prioriser leur budget.

Acheter des produits locaux directement auprès des producteurs apparaît alors comme une solution pour consommer mieux sans se ruiner. Ce « locavorisme » permet de s’affranchir des marges du circuit de distribution classique et ainsi de consommer des produits sains tout en réduisant son panier moyen. De nombreuses solutions alternatives émergent pour mettre en relation les producteurs directement avec les consommateurs : drive fermier, livraison, marché, AMAP, …

Plus l’on supprime les intermédiaires, les transports et les emballages, plus le prix est accessible

Dans ce contexte, Nova, qui a développé depuis 2006 une expertise reconnue en France dans le secteur de l'agroalimentaire et de la restauration, accompagne ses clients dans le décryptage de ces tendances complexes (monographie « Foodoscopie » annuelle) et dans la transformation de leur Business Model vers plus de « Local ».

23 M 60% 180 €

Nombre de flexitariens en France en 2021

Somme dépensée en moyenne par an pour le Bio par Français acheteur de Bio (-7% par rapport aux 12 derniers mois)

Si la crise Covid a provoqué une très forte progression du e-commerce, le luxe continue de parier sur le Retail en propre avec l'explosion des investissements dans les Flagships. Le secteur renforce notamment la convergence entre l’expérience en ligne et celle en boutique, à l’instar de Chanel qui a choisi d’aborder le e-commerce par le biais d’innovations qui servent les ventes en magasin, comme des cabines virtuelles Farfetch , à défaut d’offrir ses produits en ligne.

Si les articles de luxe peuvent aujourd’hui se vendre partout, le défi est plus que jamais de faire du point de vente une destination proposant une expérience hors du commun et innovante. La réouverture de l’iconique boutique Dior Montaigne en est l’illustration : l’adresse se veut unique en accueillant un restaurant, un jardin, et une galerie d’art spécialement conçus pour enrichir l’expérience de la Marque.

La base de clients potentiels du luxe en Asie ne cesse de s’élargir : 35% des achats de luxe sont aujourd’hui réalisés par des clients chinois, part qui atteindra les 45% en 2025. Les grandes Maisons doivent donc cibler en priorité les classes moyennes montantes chinoises, tout en surveillant de près de potentiels reconfinements.

Plus difficile à fidéliser, la Gen Z (15-24 ans) adresse elle aussi de nouveaux challenges aux Marques, les poussant à un effort d’innovation constant à travers le renouvellement des égéries, des canaux de communication et de distribution.

Conserver leur identité basée sur l’exclusivité et la tradition tout en se rendant plus facile d’accès est donc l’enjeu clé des grandes Maisons. Si le secteur s’est en partie démocratisé, le luxe doit continuer de répondre au désir des clients les plus aisés, à la recherche d’authenticité et de rareté. Pour cela, les Marques doivent segmenter leur offre en capitalisant sur la commercialisation de biens ultra-premium et personnalisés pour les « élites », tout en développant des gammes plus accessibles pour les classes moyennes.

Le défi est de faire du point de vente une destination proposant une expérience hors du commun

Avec son positionnement unique de spécialiste leader des secteurs des Marque et de l'Entertainment, Nova accompagne ses clients pour intégrer ces nouvelles perspectives, que ce soit dans leur innovation consommateur, dans leur stratégie Marketing ou dans la conception de lieux immersifs et exclusifs.

LA CRISE, LE LUXE EXPLOSE

Créée il y a 16 ans, Nova Consulting est une « Boutique » de Conseil en Stratégie, spécialisée dans les problématiques de croissance dans des domaines dotés d’une forte part d’irrationnel et d’émotion : la Culture, le Sport, le Tourisme et les Marques.

Le Cabinet s’est positionné sur la définition de solutions répondant à un challenge paradoxal développer des approches quantitatives et statistiques sophistiquées pour optimiser l’efficacité économique de ces domaines complexes et participer à leur professionnalisation

Boutique de conseil en stratégie le Cabinet Nova accompagne ses clients (entreprises, institutions, collectivités) dans leurs projets de croissance et d’amélioration de la rentabilité, en combinant expertises des tendances consommateurs et approches de modélisation quantitatives dans des domaines à fort contenu émotionnel

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariat avec un réseau d’experts et de chercheurs reconnus

L’Observatoire Nova constitue un pôle de compétences et de R&D spécialisé unique en Europe dans nos domaines d’activités autour de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariats avec un réseau d’experts et de chercheurs reconnus

Le développement régulier de Nova Consulting a permis de passer en 2018 dans une nouvelle phase de structuration autour d’un LBO symbolisée par l’association de 100% de ses managers au capital du Cabinet et de l’arrivée d’un fonds d’investissement, afin de poursuivre cette stratégie de développement interne et externe.

respecter leurs spécificités et adapter les outils méthodologiques à leurs enjeux particuliers et aux grandes mutations auxquelles ils sont confrontés À la manière « d’artisans », Nova Consulting conçoit des solutions innovantes et rentables dans ces domaines où les approches quantitatives et financières sont encore peu nombreuses. Sur ces problématiques, le Cabinet accompagne trois catégories de clients pour lesquels il s’attache à construire des stratégies spécifiques à chacun : des grands groupes internationaux, des institutions et des collectivités locales. 1

UNE TR ÈS FORTE DYNAMIQUE DE CROISSANCE Une moyenne du Taux de Croissance annuelle de 40% depuis 10 ans

2020 (Covid)

QUELQUES

3 objectifs : évaluer, connecter, tester

L’année 2021 a permis au cabinet de connaître une nouvelle activité record, tant en termes de chiffre d’affaires, de gain de nouveaux clients (plus de 30) que de recrutement (avec 22 nouvelles arrivées). Cette dynamique démontre le succès de son Business Model, fondé sur son positionnement de cabinet spécialisé de niche à forte valeur ajoutée. Leader français des secteurs complexes grâce à son expertise et à son écosystème, Nova Consulting se développe depuis plus de 16 ans sur ces niches.

« Boutique » leader en France dans ses domaines d’activités (Culture, Sport, Tourisme et Marques), le Cabinet accompagne chaque année sur des problématiques diverses une cinquantaine de clients différents (des groupes du CAC 40 ou des Marques de niche emblématiques, des grandes institutions culturelles, sportives, ou touristiques, et des collectivités locales).

Depuis 16 ans, le Cabinet a développé une expertise ainsi que des méthodes quantitatives et statistiques reconnues

sur ces marchés, dont la combinaison permet la conception de stratégies « sur mesure », à la fois innovantes et rentables. Nova Consulting accompagne tous ses clients avec le même niveau d’exigence et d’engagement, depuis la phase de définition de leur stratégie jusqu’au pilotage de leur mise en oeuvre.

Pour les projets les plus complexes, le Cabinet dispose d’un écosystème unique de partenaires emblématiques spécialisés en France et à l’étranger

venant enrichir sa proposition de valeur (ex : chercheurs, agences, cabinets d’études, experts, prestataires spécialisés, opérateurs, etc.).

Le succès du développement de Nova Consulting repose sur une fidélité remarquable de ses clients (70% de son CA est réalisé par des clients de plus de 5 ans) et une expertise sectorielle unique qui permet une conquête très forte (ex : 30 nouveaux clients gagnés en 2021).

CEO et directions de grands groupes

Journalistes et influenceurs

Personnalités (Chefs, artsistes, sportifs …)

Une « Boutique » de Conseil en Stratégie spécialisée autour de 2 pôles, Marques et Entertainment, organisés en 4 domaines couvrant l’ensemble des métiers principaux du Conseil en Stratégie, auprès de 3 types de clients : entreprises, collectivités et institutions

Collectivités et Etat Syndicats, associations professionelles, fédérations

Think Tank et Conférences Opérateurs de restauration / événementiels

Opérateurs de sites sportifs Opérateurs de sites touristiques et de loisirs

Opérateurs de lieux culturels

LEADERS D’OPINION

Chercheurs Universités et Grandes Ecoles Experts

LAB

Agences de Communication Agences Data Science

Agences CRM / Digital Start-up et open innovation

Architectes

Paysagistes

BTP

Urbanistes

Directeurs artistiques / commissaires Muséographes

Scénographes

Droit des Affaires

Droit Fiscal Droit de la propriété intellectuelle et RGPD

Cabinets

AGENCES

MARKETING

Instituts de recherche et Fournisseurs de données

Agences Evénementielles Instituts de sondages et panélistes

Conseil en Management

CABINET DE CONSEIL

Fonds de Private Equity Droit Public

Conseil en Stratégie

Conseil SI

Chasse de tête et recrutement Banques d’affaires

« SMALL IS BEAUTIFUL »

Cabinet de Conseil expert dédié aux Marques, Nova Consulting Marques dispose d’une équipe d’experts quantitatifs qui accompagne ses clients sur toutes les problématiques de stratégie de croissance et de stratégie Marketing.

Le Pôle a développé des méthodologies innovantes, fondées sur une approche ultra-quantitative, (2 millions de questionnaires par an) adaptées pour chacun de ses clients. Ce positionnement nous a permis d’accompagner une douzaine d’entreprises du CAC 40 et une quarantaine de grandes marques internationales et de devenir leader du conseil en stratégie pour les Marques en France.

› Stratégie, segmentation et études : Tendances et insights, segmentations, études de marché...

› « Marketing Effectiveness » et optimisation du ROI : modèles ROI multi-touchpoints, optimisation des plans Media et Hors-Media par levier, modèles prédictifs multi-critères des Ventes, de l’Image, ou de la Notoriété

› Optimisation des 4P : plan marketing, stratégie de communication, optimisation du pricing, stratégie de distribution...

› Stratégie digitale et CRM-PRM : Ciblage, Scoring, Outils & Process, Modèles, Personnalisation, Cinématique...

› Accompagnement dans la mise en œuvre : tests, formation, AMO, ...

› Stratégie data et accélération digitale de nos clients (l’écosystème et notamment le Lab)

Légende sur les réalisations du Cabinet : Ponctuelles Très régulières

Créé en même temps que le Cabinet en 2006, l’Observatoire Nova constitue le pôle de R&D spécialisé dans l’Économie des Loisirs (en particulier la Culture, le Sport, le Tourisme) et des Marques. L’Observatoire regroupe un corpus de connaissances unique en Europe composé de bases de données, d’outils de modélisation et d’études sectorielles développés par notre centaine de consultants en partenariat avec un réseau de chercheurs et d’experts reconnus de ces domaines.

L’Observatoire organise des évènements autour d’invités prestigieux des sphères professionnelles et académiques pour détourer les Tendances structurantes qui traversent nos domaines et les moyens pour nos clients d’en tirer parti.

L’Observatoire mène chaque année des études auprès de plus de 20 000 consommateurs en France et aux États-Unis, intitulées « Novamétrie » qui décryptent les pratiques de consommation dans nos domaines d’activité.

« Novascopie » , notre publication annuelle, présente ainsi les chiffres clés et les Tendances de nos domaines d’activité à tous les dirigeants et personnalités clés de cet écosystème.

Cette approche quantitative s’accompagne d’études sectorielles approfondies (ex : Autoscopie, Foodoscopie, Bancoscopie...) décryptées par les experts de l’Observatoire, qui fournissent un point de vue engagé et ambitieux sur l’évolution de nos domaines d’activité.

Fondateur & Président 25 ans d’expérience professionnelle L’Oréal

The Boston Consulting Group Havas

ESSEC Dauphine

Julien Bernard a développé une expertise originale très quantitative et financière dans des secteurs où les données et ces approches étaient peu répandues : la Culture, le Sport, le Tourisme et les Marques.

Diplômé de l’ESSEC et d’un DEA de Dauphine, Julien Bernard a été successivement Chef de Projet sur le Category Management puis Chef de Groupe chez L’Oréal, Consultant au Boston Consulting Group durant 5 ans, Secrétaire Général et co-fondateur de la Chaire Européenne de Marketing Sportif à l’ESSEC et Directeur de la Stratégie, des Etudes et du Développement chez Havas Sports & Entertainment, avant de fonder son propre Cabinet de Conseil spécialisé, Nova Consulting, en 2006.

Enseignant chercheur à l’ESSEC puis à l’Université Paris Dauphine, il a également rédigé une thèse de doctorat sur le thème de « l’impact du parrainage sportif et culturel sur l’image des Entreprises » et a publié de nombreux ouvrages et articles sur l’économie des loisirs.

Il a par ailleurs été Secrétaire Général des Diplômés de l’ESSEC, Administrateur de l’ESSEC et membre de nombreux Think-tanks, notamment sur les thématiques de l’économie du Tourisme et des Loisirs.

Claudio PALMOLUNGO Directeur AssociéDiplômé de l’ESCP et de l’Université de Turin, Claudio a rejoint Nova après 25 années d’expérience dans le Conseil et la Grande Distribution.

Diplômé de l’ESSEC et après 4 ans de conseil chez Stratorg, François rejoint Nova Consulting en 2016. Il accompagne les acteurs des secteurs de la banque et des services dans leurs plans stratégiques.

Diplômé de l’ESCP et après 4 ans en M&A chez BAML, Edouard rejoint Nova Consulting fin 2015. Il a notamment travaillé sur des plans de développement pour des acteurs Automobile, Retail, Bancaire et Gaming

Diplômé de SKEMA BS et après 5 ans de conseil chez Accenture Strategy, Quentin rejoint Nova Consulting fin 2016. Il accompagne des clients principalement dans les secteurs de la banque, des loisirs et de l’automobile.

Diplômée de l’ESCP et de Sciences-Po Paris, Lola rejoint Nova Consulting en 2019. Elle accompagne des acteurs privés comme publics dans les secteurs du Tourisme, de la Culture et des Loisirs.

Diplômé de l’EM Lyon BS, Adrien rejoint Nova Consulting en 2015. Il accompagne des clients sur des problématiques de croissance dans les secteurs de l’énergie, l’automobile et l’agro-alimentaire.

Après un parcours d’ingénieur agro-alimentaire suivi du MBA de Wharton, Marc a alterné sa carrière entre rôles de Consultant et de Direction Financière. Aujourd’hui au-delà de son rôle de DAF chez Nova Consulting, il participe pleinement au développement du cabinet.

Marion ALFOCEA Chef de Projet ESPC L’Oréal Leduc.s Editions Cécile DE CHAMBINE Chef de Projet EM Lyon Culturespaces

Diane

Julia JOURNO Chef de Projet Dauphine Loxam

Samuel HOURI Directeur Pôle Data

Panthéon Sorbonne, Centrale Lille PWC, Artefact, FlowScale

Chef de Projet Senior ESSEC, École du Louvre Tomorrow, Capgemini, Christie’s

Sophie LAOUSSE

Chef de Projet Senior

ESSEC

Lagardère Radio France

Arts Décoratifs Havas

Omar

Alexandra THOUERY Chef de Projet Senior

Laurent ROQUETTE Senior Advisor

ESSEC

Société Générale, RBS, Ardian, Agro Invest

Nova Consulting réalise de nombreuses études dans plus de 80 pays et sera bientôt implanté physiquement sur trois continents avec un bureau à Paris, New York et via un partenariat à Shanghaï.

Grâce à son expérience construite depuis 16 ans auprès d’institutions, de collectivités et d’entreprises privées du monde entier, Nova Consulting a acquis une expertise unique dans la définition de solutions innovantes afin de répondre aux enjeux de ces acteurs clés.

Notre savoir-faire et notre méthodologie atypique nous conduisent à proposer des stratégies impactantes s’adaptant parfaitement à nos différents interlocuteurs.

En Asie, Nova a développé un partenariat exclusif avec LuxurYnsight et s’appuie sur son bureau de Shanghaï pour accompagner tous ses clients localement. Spécialiste de l’écosystème digital et retail en Chine, LuxurYnsight y accompagne des groupes et marques de luxe, mode et beauté depuis 15 ans.

PARIS

20, rue Sainte-Croix de la Bretonnerie 75004 PARIS NEW YORK 55 East 59th Street, 9th Floor, 10022 NEW YORK Tél. + 1 (929) 459 2254

SHANGHAI Avec notre partenaire LuxurYnsight K11, 300 Huaihai Road, Huangpu Qu, 200032 SHANGHAÏ

PARIS

NEW YORK

SHANGHAÏ

Avec notre partenaire LuxurYnsight

(1) Étude Novascopie réalisée en décembre 2022 pour Nova Consulting et Nova L’Observatoire par Websurvey sur un échantillon de 10 273 personnes (représentatif des populations françaises et américaines selon la méthode des quotas)

Crédits photos : Agence France Presse, Getty Image, iStock, Shutterstock, Fotosearch, Unsplash, Visual Hunt, Google You Tube Imprimeur : ITF La reproduction, traduction, utilisation ou adaptation, même partielle, des informations contenues dans les études Novascopie, publiées par Nova l’Observatoire, est interdite sans une autorisation préalable consentie par Nova Consulting, sur demande, conformément au Code de la Propriété Intellectuelle. La diffusion à des fins commerciales est strictement interdite.