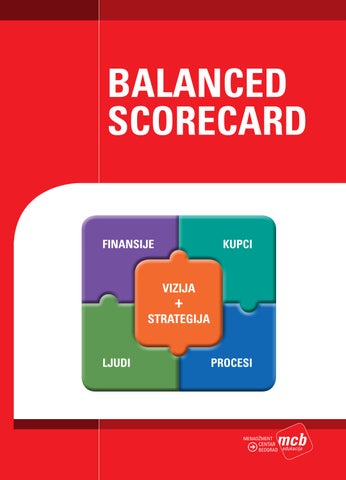

• Finansije • Kupci • Interni procesi • Ljudi

Jedan od trendova i preporuka International Group of Controlling (IGC) jeste da se controlleri uključe u proces strateškog planiranja. Ukoliko se pitate kako da napravite vezu između strateškog i operativnog planiranja, Balanced Scorecard (BSC) je idealan instrument koji vam može pomoći. Ovaj metod je još uvek nedovoljno poznat kod nas, međutim ima ogroman potencijal i kompanije koje ga budu koristile mogu da očekuju poboljšanje u implementaciji strategije.

Model BSC su osmislili Robert Kaplan i David Norton čija je osnovna misija bila „Pretvoriti strategiju u akciju“. To ćemo uraditi ukoliko sve aspekte poslovanja prikažemo na uravnotežen (balanced) način. Kao što žongler ne sme da ispusti nijednu lopticu prilikom žongliranja, jer na taj način narušava uspešan ishod svoje predstave, tako kompanija ne sme da ispusti nijednu od sledeće četiri perspektive:

Finansije

Kupci

Interni procesi

Ljudi

Ukoliko želimo da budemo uspešni, neophodno je da podjednako obr