1 minute read

Bosquejo de contenido

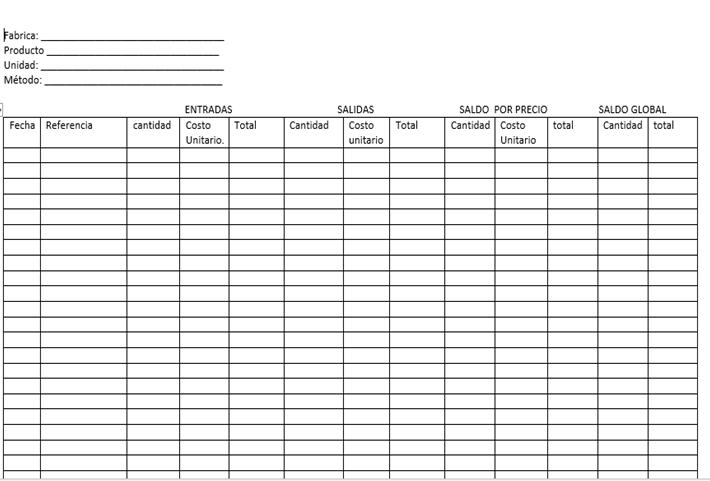

Los métodos de valuación están sustentados en varios principios de contabilidad. Son elementos de la contabilidad de costos que nos permiten determinar el valor de cada unidad de materia prima que sale para la producción o de cada unidad de producto terminado que sale para la venta, su utilización se hace necesaria debido a los cambios constantes que sufren los precios. Para este estudio nos enfocaremos en el método PEPS, (primero en entrar, primero en salir), UEPS (último en entrar, primero en salir) y el método promedio continúo.

Comenzaremos por explicar el método PEPS, este se basa en que los artículos que entran primero al almacén son los primeros en despacharse, por lo que la existencia está representada por las últimas adquisiciones con sus respectivos precios, por lo tanto, los artículos que se despachen están representadas por el inventario inicial. En el método UEPS se refiere a los productos que entran por último al almacén son los primeros productos en salir, por lo que las existencias están representadas por los primeros productos que entraron y están valuadas a los precios unitarios más antiguos. Por último, nos queda mencionar el método promedio continuo, cabe mencionar que en la actualidad es el método más utilizado en el sector empresarial. Este método se obtiene a través de la medida aritmética o por medio de dividir el saldo de los importes entre el saldo de las unidades existentes en cada compra que se haga, en vista que los precios generalmente son diferentes a los anteriores. Es por esta razón que resulta atractivo ya que el promedio continuo ofrece el costo de venta más equilibrado de los precios que se pagaron. Por último, realizaremos el siguiente esquema que será de utilidad para realizar los diferentes métodos de inventario.

Advertisement