29 minute read

GRUPOS MÓVILES El mercado de los grupos móviles en 2020

EL MERCADO DE LOS GRUPOS MÓVILES EN 2020

La crisis económica que azotó España hasta el año 2013 pasó ya hace unos años; sin embargo, el sector de los grupos móviles parece que sigue estancado y no despega como otras líneas de maquinaria. Aunque sus ventas se incrementan año tras año, el número de unidades continúa siendo muy bajo. En 2020 parece que la pandemia no ha hecho mella en este sector, habiéndose incrementado las ventas hasta las 63 unidades, 15 unidades más que el ejercicio anterior. Muchos de estos grupos han entrado en el mercado como equipos de alquiler y el alquiler con opción a compra se van haciendo un hueco cada vez mayor en el mercado.

Advertisement

Desde el año 2002 que comenzó la recopilación de datos de la comercialización de los grupos móviles en España, las ventas estuvieron siempre por encima de las trescientas unidades y, excepto el año 2005 en el que hubo una ligera caída, la tendencia fue siempre ascendente hasta el máximo de las 417 unidades que salieron al mercado en el año 2007. A partir de ahí, la crisis mundial, y en particular la que azotó a España, hizo estragos igualmente en este sector y comenzó un declive que llevó hasta la

casi desaparición de este mercado en 2013.

En el año 2014 la economía comenzó a dar muestras de un cierto repunte que se fue afianzando según pasaban los meses, cerrando el año con un cambio de tendencia prácticamente en todos los sectores. A partir de ahí, la línea ha sido siempre ascendente hasta el año 2020, en el que la pandemia ha vuelto a marcar crecimientos negativos excepto en la división de grupos móviles, que continua consolidando su exiguo pero constante crecimiento desde su mínimo de 6 unidades vendidas en el año 2013.

Comparativamente con los dos años anteriores, el crecimiento se ha incrementado fuertemente, pasando de un 16,7% en 2018 a un 14,3% en 2019 y a un 31,25% en 2020.

En el año 2007 salieron al mercado 417 unidades, para pasar en 2008 a 199 equipos vendidos, lo que significa un cambio de tendencia y una caída del 52,27%. El año 2009 fue prácticamente igual de crítico, con un decrecimiento hasta las 94 unidades (47 de trituración y 47 de clasificación), lo que supone un descenso del 52,77%, un valor similar a la caída de 2008. En 2010 se vuelve a marcar un mínimo desde que se comenzó con el intercambio de datos de grupos móviles: 54 unidades, 25 de trituración y 29 de clasificación, lo que supone otra caída del 42,55% respecto al año anterior. Los datos del año 2011 marcan otro mínimo con una tendencia descendente muy acusada: 35 unidades, 10 de trituración y 25 de clasificación son las ventas que indican otra caída del 35,18% con respecto al año 2010. El año 2012 se caracterizó por las pocas unidades vendidas y por el todavía mayor descenso en el porcentaje de las ventas. Fueron 11 unidades, todas de clasificación, lo que supuso una caída de un 68,57%

con respecto al ejercicio 2011. Pero si bajo parecía el mercado en 2012, el siguiente ejercicio, el 2013, marcó el mínimo. En dicho año se entregaron nuevas o de primer alquiler en el mercado solo 6 unidades (1 de trituración y 5 de clasificación), lo que supuso otra caída, en esta ocasión, de más del 45%.

Si se hace un acumulado desde el año 2007, en el que se vendieron 417 unidades, el descenso fue de más del 98,56%, encontrándose el mercado de las ventas en el 2013 en el 1,43% de lo que fue su momento más álgido.

Sin embargo, en 2014 la tendencia cambió. Se comercializaron 13 equipos (5 de trituración y 8 de clasificación), lo que son 7 más que en 2013 y 2 más que en 2012. Aunque no fue un despegue muy fuerte, esto supuso un incremento de más del 216%, lo que viene a confirmar el punto de inflexión. En 2015 mejoró el sector un 7,7%, lo que marcó una ligera tendencia positiva, pero en líneas generales se trataba de un mercado muy plano con poco crecimiento. En 2016, el incremento fue de un 42,85%, es decir, de seis unidades más con respecto al año 2015, un valor que continuaba siendo ridículo en lo que a número de máquinas se refiere, aunque mejoraba porcentualmente año tras año, muy alejado todavía de los montantes que imperaban hasta el año 2007. 2017 fue algo muy parecido a 2016. Se produjo un incrementado del porcentaje de las ventas hasta el 80%, pero el número de unidades nuevas o de primer alquiler puestas en el mercado solo fue de 36 equipos. 2018 continuó con la misma tendencia. Es decir, un incremento ligero, que no alcanzó el 17%, seis unidades más vendidas que en 2017 y unas cifras totales de 42 equipos, 20 de trituración y 22 de clasificación. Este montante significó el 10,07% de los equipos totales que se vendieron en 2007.

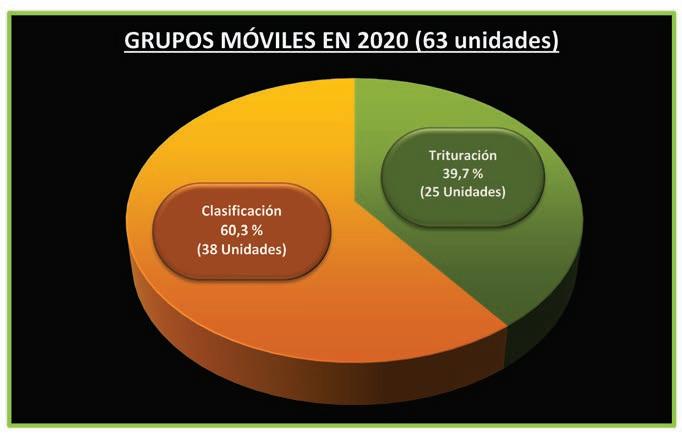

En 2019, el crecimiento descendió hasta un 14,3%. Se pasó de las 42 unidades de 2018 a las 48 de 2019, de las cuales 18 fueron de trituración y 30 de clasificación. En 2020, pese a que el resto de líneas de maquinaria ha caído por la pandemia, los equipos de trituración y clasificación han crecido un 31,25% con respecto al ejercicio anterior. De los 63 equipos entregados, 25 corresponden a unidades de trituración y 38 a clasificación. Esto supone el 15,1% de los equipos que se vendieron en 2007. Es decir, queda todavía un gran crecimiento para llegar a un mercado de 200 unidades, que sería lo normal en un país como España por su extensión, población y necesidad de obras.

En 2020, pese a que el resto de líneas de maquinaria ha caído por la pandemia, los equipos de trituración y clasificación han crecido un 31,25% con respecto al ejercicio anterior. De los 63 equipos entregados, 25 corresponden a unidades de trituración y 38 a clasificación. Esto supone el 15,1% de los equipos que se vendieron en 2007. Es decir, queda todavía un gran crecimiento para llegar a un mercado de 200 unidades, que sería lo normal en un país como España por su extensión, población y necesidad de obras

EL MERCADO DE LOS GRUPOS MÓVILES

Intentar hablar de las tendencias de un mercado con pendiente ligeramente ascendente desde hace ya varios años, como la que tiene España, es complicado. Se trata de un sector que no termina de despegar y, por lo tanto, las ventas son muy erráticas con escasas tendencias marcadas. La calidad de los diferentes equipos, el servicio de las casas comerciales o el vínculo con el comercial de una determinada empresa ha pasado a un segundo plano, siendo el precio de venta o alquiler de los equipos el factor que determina las ventas en la mayoría de los casos. Esto hace que aquellas empresas que tengan equipos en stock, capacidad financiera y puedan ofrecer un buen precio serán los que sin duda se están llevando las operaciones. Además, hoy en día también están teniendo mucho éxito aquellas empresas que ofrecen alquiler de equipos con opción a compra, una alternativa que para muchos productores está siendo una opción muy interesante.

El alquiler puro está siendo en los últimos años otra opción para muchos clientes, pues cuentan con un equipo durante el tiempo de realización de la obra y lo devuelven sin tener que preocuparse de un inmovilizado hasta la siguiente obra. Al cabo de los meses, los distribuidores reciben devueltos los equipos, que se ponen a la venta como unidades de segunda mano o vuelven a ser alquilados. Teniendo en cuenta la situación actual de mercado, donde ya hay ciertas

obras, aunque no se vislumbra un futuro claro, hace que el alquiler de equipos siga creciendo cada vez con más fuerza, siendo varios los importadores de grupos móviles los que tienen equipos actualmente en alquiler.

No hay que olvidar que el alquiler es muchas veces el canal de venta de un grupo móvil. El cliente quiere unos meses de alquiler iniciales con opción a compra para comprobar que la maquinaria seleccionada es la indicada para los trabajos que desarrolla, cerrándose, por lo tanto, la adquisición al cabo de unos meses.

También es cierto que la mentalidad de muchas empresas está cambiando, como ocurrió hace ya unos años en el resto de Europa, y el alquiler de la maquinaria comienza a ser algo mucho más frecuente, imputándose como un gasto a la obra y olvidándose de inversiones iniciales, amortizaciones, mantenimientos y venta final del equipo.

En los tiempos de crisis o de ventas exiguas, como los actuales, la comercialización de unidades de segunda mano es lo que sigue funcionando relativamente bien. Las gangas encontradas en eventos, como las subastas de Ritchie Bros., permiten la salida al mercado de grupos seminuevos con precios inferiores al 50% y 60%. Hay muchos distribuidores que compran unidades de segunda mano fuera de España (Inglaterra es un gran mercado de maquinaria de trituración y clasificación de segunda mano) para venderlas en el mercado nacional, siendo este un segmento que crece anualmente.

En España, en el 2020, al igual que ocurrió de 2012 a 2019, se ha caracterizado por ser un año donde gran parte de la venta de equipos móviles se ha centrado en la maquinaria de segunda mano, pese a que año tras año crecen las ventas de unidades nuevas. La comercialización de equipos usados subió de forma interesante en los años de crisis y de ligera recuperación, teniendo cabida en el mercado tanto las unidades seminuevas como los equipos con muchas horas y no en tan buen estado.

GRUPOS MÓVILES POR NATURALEZA

En cuanto a la naturaleza de los grupos móviles, en 2020 siguen dominando las unidades vendidas sobre cadenas. En esta ocasión, todos los equipos de los 63 comercializados ha sido sobre cadenas, por lo que el 100% es sobre cadenas, igual que en 2019, frente al 97,6% de 2018, 100% de 2017, 95% de 2016, el 100% de 2015 y 2014, menos del 91% de 2013, algo más del 63% en 2012 y el 65% del año 2011. Se trata de equipos de trituración y clasificación automarchantes, es decir, van montados sobre cadenas y cuentan con motor que genera una traslación propia. Los equipos sobre patines y skids no tuvieron cabida en España en los ejercicios del 2014 al 2020, frente al 9% de 2013, el 36% de 2012 y el 35% de año 2011, siendo equipos utilizados fundamentalmente en el sector del reciclaje y/o en labores de trituración y clasificación en espacios reducidos o confinados.

En el estudio de los años anteriores se decía que en los últimos ejercicios se apreciaba en España, en lo que a la red de distribución se refiere, una atomización de las empresas comercializadoras. Hace unos años eran pocas las empresas que importaban y vendían los grupos móviles en España. Sin embargo, en los últimos años muchas empresas matrices buscan que las ventas sean realizadas por empresas zonales independientes. Es decir, les interesan empresas de menor tamaño que abarquen menos extensión de zona geográfica y que, por lo tanto, tengan más controlado el territorio que conocen. De esta forma, se interpreta que se llega mucho mejor al cliente final y se pierden menos operaciones. En cualquier caso, esta

En el estudio de los años anteriores se decía que en los últimos ejercicios se apreciaba en España, en lo que a la red de distribución se refiere, una atomización de las empresas comercializadoras. Hace unos años eran pocas las empresas que importaban y vendían los grupos móviles en España. Sin embargo, en los últimos años muchas empresas matrices buscan que las ventas sean realizadas por empresas zonales independientes

El sector de las explotaciones mineras, donde se incluyen las canteras, graveras y las propias explotaciones de mineral, se ha incrementado con respecto al año anterior. Las canteras y graveras, con la caída del sector de la construcción, se encontraban muchas al ralentí, con una producción reducida en muchos casos al 20% y 30% o en una situación realmente difícil, cuando no paradas y muchas incluso cerradas y desmanteladas

opción, que hasta antes de la crisis era la más utilizada, se sigue resintiendo mucho con la situación económica actual, pues los pequeños distribuidores regionales o zonales son los que más sufrieron la crisis y los que siguen soportando la lenta recuperación que tiene lugar desde el año 2013. Además, son tan pocas las unidades que se venden en España que este modelo de pequeños distribuidores zonales es difícilmente sostenible actualmente.

Pese a esta tendencia cada vez más fuerte, las ventas en España de los equipos móviles todavía en este 2020, se han realizado por importadores nacionales que cuentan con la distribución de sus correspondientes marcas para todo el territorio nacional.

LAS VENTAS POR SECTORES

Los grupos móviles sobre cadenas se comercializan en tres sectores fundamentalmente: explotaciones mineras, reciclaje y contratistas. Este año 2020 las 48 unidades que se han vendido han tenido un reparto bastante parejo en los sectores de minería y reciclado, mientras que se ha ralentizado fuertemente el de contratistas. Concretamente, han sido 28 en el sector de las explotaciones mineras, 26 en el de reciclaje y 9 en el sector de los contratistas.

El sector de las explotaciones mineras, donde se incluyen las canteras, graveras y las propias explotaciones de mineral, se ha incrementado con respecto al año anterior. Las canteras y graveras, con la caída del sector de la construcción, se encontraban muchas al ralentí, con una producción reducida en muchos casos al 20% y 30% o en una situación realmente difícil, cuando no paradas y muchas incluso cerradas y desmanteladas. Sin embargo, el repunte que está teniendo lugar desde 2015 ha llevado a que muchas explotaciones mineras de áridos estén suministrando material como consecuencia de la demanda de algunas grandes ciudades y zonas costeras. Por lo tanto, sigue el crecimiento de los equipos móviles en las explotaciones, mientras que en aquellas que ya contaban con unidades móviles se ha adquirido más consumible por el incremento en la producción que han realizado en este ejercicio.

El sector del reciclaje, con 26 unidades vendidas, está de moda. Esta subida se debe a que el repunte de la construcción en las grandes urbes ha arrastrado al sector de las demoliciones y se han comercializado grupos móviles tanto para trabajos in situ en los propios derribos como para la valorización de los residuos de construcción y demolición en las plantas de tratamiento. En este sector, la proliferación con la crisis de los vertederos ilegales, la admisión en los vertederos actualmente operativos de material sin valorizar, los vertidos ilegales en cunetas y descampados, y la competencia desleal influyen de forma directa en las ventas de grupos móviles. Sin embargo, pese a todo esto y aunque no ha tenido el tirón que tuvo hasta el año 2007, sí se han montado algunas plantas de valorización nuevas y se han adquirido algunas unidades para trabajos de valorización en las propias obras, una tendencia mundial que permite la obtención de áridos reciclados reutilizables en paralelo a la propia demolición.

No hay que olvidar que muchas canteras han entrado desde hace algún tiempo en el sector del reciclaje, utilizando muchas de ellas el material no valorizable procedente de los RCD para la restauración ambiental de su corta minera. Es decir, muchos canteros se han convertido también en gestores autorizados de RCD, comercializando árido natural y reciclado, y utilizando en la restauración ambiental el material inerte que no puede ser valorizado.

Esto quiere decir que muchas de las unidades móviles reportadas como minería, pueden tener una función puramente de reciclaje en dichas

El sector de los contratistas, ha pasado de las 14 unidades en 2019 a las 9 en 2020. La rehabilitación de vías y carreteras, la propia construcción de carreteras, la reducción del material obtenido en trabajos de tunelización, etc., son solo algunos ejemplos donde se venden unidades móviles en este sector de los contratistas

explotaciones de áridos, siendo muy difícil evaluar si trabajan en labores mineras, de reciclaje o en labores compartidas. Por lo tanto, aunque se reportan en minería, estas máquinas pueden estar trabajando únicamente en labores de reciclaje de RCD.

Por último, el sector de los contratistas, ha pasado de las 14 unidades en 2019 a las 9 en 2020. La rehabilitación de vías y carreteras, la propia construcción de carreteras, la reducción del material obtenido en trabajos de tunelización, etc., son solo algunos ejemplos donde se venden unidades móviles en este sector de los contratistas. La tipología de los equipos que compra este colectivo es siempre de tamaño medio, tanto de trituración como de clasificación, siendo los de trituración los que más se ajustan a sus necesidades iniciales, contando la mayoría de ellos con la criba en cabeza y el transportador de retorno para la retrituración del material de rechazo de la criba. En 2013 se vendieron únicamente dos unidades en el sector de los contratistas, pasando a cero unidades en 2014, 6 en el 2015, 4 en 2016, 13 en 2017, 14 en 2018, 14 en 2019 y 9 en 2020, un dato este último bastante bajo debido a la falta de ejecución de grandes proyectos y de contratos de mantenimiento como consecuencia de las reducidas partidas presupuestarias de los últimos años, así como de la pandemia que lleva azotando desde marzo de 2020.

GRUPOS MÓVILES DE TRITURACIÓN EN 2020

Los equipos móviles de trituración soportaron peor la caída de mercado que sus hermanos de clasificación durante la última crisis. De hecho, en 2012 no se vendió ninguna unidad de trituración en ninguno de los tres sectores (minería, reciclaje y contratistas), mientras que en 2013 solo una unidad en el sector de los contratistas. En 2011 de los 10 equipos de trituración vendidos se pasó a 0 en 2012 y a uno en 2013, lo que supuso una caída del 100% respecto a 2012, y del 90% con respecto a 2013, unos valores por encima de la media de caída general de las ventas que tuvieron lugar en el sector de los grupos móviles. Comparativamente con la caída sufrida en 2009, 2010 y 2011, se puede decir que hay una diferencia que empieza a ser significativa: 55,66% en 2009, 42,55% en 2010, 40% en 2011 y 100% en 2012, lo que significa que hasta el año 2011 la pendiente negativa indicaba que la caída de las ventas se había amortiguado ligeramente. Aspecto este que queda totalmente desmontado con la caída total de las ventas de equipos de trituración en 2012. En 2013, las ventas se incrementaron un 100% con respecto al año anterior, que había sido 0, pero este valor fue circunstancial, pues el cómputo total de equipos seguía indicando una pérdida en las ventas de grupos móviles.

En 2014 la tendencia general en la venta de equipos móviles de trituración cambió, pasando a venderse 5 unidades a lo largo de todo el año. Esto significa un incremento del 500% respecto a la unidad que se vendió en 2013. Curiosamente, todos los equipos comercializados fue-

ron con molino impactor, siendo las unidades comercializadas en explotaciones mineras de tamaño mediano-pequeño (entre 5 y 40 toneladas de peso) y las unidades comercializadas en el sector del reciclaje más pequeñas (entre 5 y 30 t).

En 2015, se incrementó el mercado un 40%, lo que supuso que se pasó de las 5 unidades de 2014 a 7 en 2015. En lo que a tipo de maquinaria de conminución se refiere, se comercializaron 3 unidades con machacadora de mandíbulas y 4 con molino impactor. En lo referente a tamaño, las machacadoras de mandíbulas, excepto una pequeña de menos de 10 t, el resto fue de tamaño grande, mientras que los equipos con molino impactor dos fueron de tamaño medio y otros dos de gran tamaño.

En 2016, el mercado de los grupos móviles de trituración volvió a descender a 6 unidades, lo que supuso una caída del 14,3%. No se comercializó ninguna unidad con machacadora de mandíbulas, 4 con molino impactor y dos con triturador de cono. Los impactores fueron de tamaño muy dispar, habiéndose comercializado dos unidades entre 51 y 70 t de peso. Todos los impactores fueron sobre cadenas y para el sector del reciclaje, menos una unidad que fue en explotaciones mineras. Los grupos móviles con triturador de cono fueron dos, con tamaños por encima de las 30 toneladas, para los sectores de explotaciones mineras y reciclaje.

En 2017 el sector de trituración dio la vuelta a la tendencia. En esta ocasión se vendieron muchísimas más unidades de trituración que de clasificación. En concreto fueron 23 equipos, de los cuales 6 montaban machacadora de mandíbulas, con pesos muy repartidos, aunque imperaba el tamaño entre 41 y 50 toneladas de peso, habiéndose repartido equitativamente entre los sectores de minería, contratista y reciclaje. Las unidades con molino impactor en este ejercicio se llevaron las de ganar. 16 unidades repartidas entre todos los tamaños se han comercializado en toda España, habiendo destacado en los sectores de reciclaje y contratistas fundamentalmente. Por último, los trituradores de cono se vieron representados únicamente por 1 unidad y fue en el segmento de 31 a 40 toneladas de peso.

En 2018 la tendencia volvió a cambiar, con una caída del 13% se pasó de las 23 unidades de 2017 a los 20 equipos de 2018. Se comercializaron 6 equipos con machacadora de mandíbulas, 12 con molino impactor y dos con triturador de cono, estando el tamaño muy repartido entre las 10 y 70 toneladas, y destacando las ventas al sector de los contratistas, seguido del reciclaje y las explotaciones mineras.

El 2019 fue un año que confirma la línea descendente de las unidades de trituración, con un 10% de caída. Una bajada de 2 unidades con respecto al 2018 que reafirmó la tendencia negativa desde el año 2017. Se vendieron 6 equipos con machacadora de mandíbulas, 11 con molino impactor y uno solo con triturador de cono, siendo 8 de estos equipos para el sector de la minería, 5 para el de los contratistas y 5 para el reciclaje.

En 2020, el porcentaje de equipos de trituración ha pasado del 37,5% del año 2019 al 39,7% del 2020, incrementándose las ventas de 18 unidades del ejercicio anterior a las 25 nuevas que se han entregado en 2020.

Aunque la tendencia de las ventas en los equipos de trituración era descendente desde el año 2017, en 2020 se han vendido 25 unidades, lo que marca el máximo histórico desde el desastre del año 2012, con ninguna unidad vendida.

Con respecto al equipo de conminución que montan, 14 han sido con machacadora de mandíbulas y 11 con molino impactor, no habiéndose comercializado este año ningún equipo con triturador de cono. De los 25 equipos entregados, 12 han sido en el sector de las explotaciones mineras, 11 en el reciclaje y solo 2 para el mercado de los contratistas.

En lo referente al tipo de ventas, ahora que el mercado se consolida con un crecimiento moderado y constante, genera una atomización de las operaciones, repartiéndose entre 8 fabricantes diferentes, aunque, cada vez está más igualado el porcentaje de las ventas, sobre todo desde que el auge del alquiler está permitiendo a empresas más pequeñas ofrecer este servicio.

GRUPOS MÓVILES DE CLASIFICACIÓN EN 2019

El apartado de grupos de clasificación tuvo una caída en 2013 inferior a la del ejercicio anterior y por encima de la media total. Concretamente, descendió el 53,1% respecto a las ventas del año 2012, que como puede observarse es un valor menos bajo que el 68,57% de caída total de grupos móviles en 2012 y más bajo que el 45,45% de 2013. En el año 2012 la caída fue del 13,8%, muy inferior al 35,18% de media que cayó el sector de los grupos móviles en 2011, mientras que en 2013 fue del 53,1%. Estos datos indican que, como venía pasando en los ejercicios anteriores, la división de clasificación soportó mejor la crisis, quedando confirmado en los años 2012 y 2013, en los que se vendieron 0 y 1 equipo de trituración respectivamente. Si se comparan estos datos con los obtenidos en los ejercicios 2008, 2009, 2010, 2011 y 2012, se aprecia que los equipos de clasificación contaron con una pendiente descendente hasta el año 2012. Pasaron de una caída del 49,46% de 2009, a una del 38,3% en 2010, a una del 13,8% en 2011, para incrementarse de nuevo al 44% en 2012 y seguir en el 53,1% de caída en 2013.

En el año 2014 parece que comenzó el repunte. Después de seis años seguidos de descensos en las ventas, se comercializaron 8 equipos. No fueron muchos pero sí marcan un cambio de tendencia con respecto a los años anteriores. El mercado de equipos móviles de clasificación pasó de 5 unidades en 2013 a 8 en 2014, lo que supuso un incremento del 160%.

En 2015, la división de clasificación volvió a caer; se pasó de las 8 unidades de 2014 a las 7 de 2015, lo que supuso una caída del 12,5% y, aunque no es un porcentaje muy elevado, sí que confirma que estos equipos no terminaban de salir de la crisis, manteniéndose en un mercado muy plano desde el punto de inflexión alcanzado en 2013 con 5 unidades.

En 2016, el despegue parece que se produce, aunque no con muchas unidades, alcanzando los 14 equipos entregados, lo que confirma un incremento del 100% con respecto al año anterior.

2020 ha sido el año de consolidación de las ventas de grupos de clasificación, pasando de 30 unidades de 2019 a 38 de 2020, lo que supone un incremento del 26,6%. Como en ediciones anteriores, no se ha vendido ningún trómel, y el resto han sido 22 equipos de preclasificación y 16 equipos de clasificación, repartidos en 28 grupos móviles para el sector de las explotaciones mineras, 9 para el de contratistas y 26 para el de reciclaje, un incremento el del sector del reciclaje muy importante con respecto al ejercicio 2019

2017 reafirma que los equipos de clasificación no terminan de arrancar. Se comercializaron una unidad menos que en 2016, es decir, 13 equipos, lo que demuestra que en el mercado había una sobresaturación de grupos móviles de clasificación, y que cuando comenzó la recuperación las empresas invirtieron en equipos de trituración.

Sin embargo, en 2018 la tendencia cambió drásticamente. El incremento en las ventas llegó a ser de un 69,2%, pasando de las 13 unidades de 2017 a las 22 de 2018, superando en esa ocasión, por dos unidades, a los equipos de trituración, una tendencia, la de mayores ventas en equipos de clasificación que de trituración, que ha sido la tónica general durante los años de desaceleración. En 2019 el incremento evolucionó de manera positiva con 30 unidades comercializadas. Un 36,4% de subida marcó un valor importante que indicaba el buen momento que tuvieron los equipos de clasificación en ese ejercicio.

2020 ha sido el año de consolidación de las ventas de grupos de clasificación, pasando de 30 unidades de 2019 a 38 de 2020, lo que supone un incremento del 26,6%. Como en ediciones anteriores, no se ha vendido ningún trómel, y el resto han sido 22 equipos de preclasificación y 16 equipos de clasificación, repartidos en 28 grupos móviles para el sector de las explotaciones mineras, 9 para el de contratistas y 26 para el de reciclaje, un incremento el del sector del reciclaje muy importante con respecto al ejercicio 2019.

Analizando los equipos de clasificación vendidos en los últimos años, se puede apreciar un descenso muy importante de las ventas de los trómeles de clasificación hasta su total desaparición. De hecho, en el ejercicio 2017, al igual que ocurrió de 2010 a 2015, no se vendió ninguno, siendo el año 2016 el único ejercicio más reciente en el que se comercializaron dos unidades, una sobre ruedas y otra sobre cadenas, en el sector del reciclaje.

En el año 2013, los equipos de clasificación entregados (5 unidades) fueron todos de precribado, no habiéndose generado ese año ninguna venta de equipos de cribado. En 2014, de las 8 unidades, 6 fueron precribadores y dos cribas, mientras que en 2015 continuó siendo superior la venta de los precribadores, con 4 equipos, frente a los 3 equipos de cribado. En 2016, al incrementarse el número de unidades vendidas, también varió mucho la tipología, habiéndose entregado 7 precribadores, 5 cribas y dos trómeles. En 2017, de los 13 equipos de clasificación comercializados, se apreció una tendencia muy fuerte hacia los equipos primarios, más robustos y polivalentes: 11 precribadores y solo 2 cribas. En 2018, aunque esta diferencia se igualó algo más, sigue siendo todavía muy elevada: 15 precribadores frente a 7 cribas. 2019 confirmaba todavía más esta tendencia, con 20 equipos de preclasificación y 10 de clasificación, y 2020 ha servido para igualar estos datos, con 22 unidades de preclasificación y 16 equipos de clasificación.

El caso de los precribadores es bastante interesante, pues ha habido años que han sido los únicos equipos de clasificación que se han vendido. Se trata de unos robustos grupos de cribado para clasificaciones primarias en el sector de las explotaciones mineras y contratistas, y para todo tipo de cribado en el sector de los RCD. En 2010, los precribadores vendidos alcanzaron solo el 45% mientras que las cribas convencionales el 55%, lo que demuestra la importante evolución que han tenido estos equipos, pasando del 45% al 80%, en 2011, del 80% al 90,9% en 2012 y al 100% en 2013. A partir de este año comienza a descender, al 75% en 2014 y al 57,1% en 2015, mientras que en 2016 descendió al

50%, en 2017 pasó a ser del 84,6% y en 2018 bajó al 68%. En 2019 los precribadores supusieron el 66,6% de las ventas de equipos de clasificación, mientras que en 2020 ha sido de casi el 58% de las entregas que han tenido lugar en España.

Los precribadores han ganado cuota de mercado desde hace casi 12 años que se lanzó el primer modelo. Desde entonces, estos equipos, sobre cadenas únicamente, han irrumpido en los tres sectores de una forma muy contundente, siendo el sector del reciclaje el que más partido ha sacado a estas unidades hasta el año 2015. De hecho, en 2014, de los seis precribadores comercializados, cuatro eran para el sector del reciclaje, valor que se mantuvo en 2015 con 4 de los 7 equipos de clasificación vendidos. En 2016 el tema cambió de forma importante en los precribadores: 3 unidades para explotaciones mineras, 3 para contratistas y 1 para reciclaje. En 2017 estuvo bastante repartido e igualado, quedando en último lugar el reciclaje, habiéndose comercializado 5 unidades para las explotaciones mineras, 5 para el sector de los contratistas y 3 para el sector del reciclaje. En 2018 la mitad de los equipos de clasificación (11 unidades) se destinaron al sector de las explotaciones mineras, mientras que el resto se dividió de una forma muy similar entre contratistas y reciclaje, aunque contratistas, con 6 unidades, por encima de reciclaje, con 5 equipos. En 2019, 12 equipos fueron para el sector minero, 9 unidades, para el de contratistas y otras 9 para el sector del reciclaje. En 2020, de los 22 precribadores entregados, 12 han sido para el sector del reciclaje, 7 para explotaciones mineras y 3 para contratistas.

Como viene siendo habitual en los últimos ejercicios, las ventas de los equipos de clasificación han estado también muy atomizadas en este 2019, más incluso que en el sector de los grupos móviles de trituración. Concretamente, las ventas se han realizado por 8 casas comerciales que han vendido las 38 unidades.

VENTAS POR TIPO DE CLIENTE

Los datos obtenidos en este estudio y la tendencia de mercado observada durante todo el ejercicio 2020 han permitido la elaboración de un apartado enfocado a las ventas por el tipo de cliente. Así, de los 63 equipos móviles comercializados en España en 2020 se puede decir que las ventas se han repartido de una forma bastante homogénea en lo que a explotaciones mineras y reciclaje se refiere. El 44,4% (28 unidades) ha sido en el sector de las instalaciones mineras, mientras que un 41,27% (26 unidades) en el de reciclaje y otro 14,28%, con 9 unidades, ha sido para el sector de los contratistas.

En el apartado de trituración, 14 unidades han sido con machacadora de mandíbulas, 11 con molino impactor y no se ha vendido ningún equipo con triturador de cono. Las machacadoras de mandíbulas se han repartido 5 para el sector de las explotaciones mineras, 1 para el de los contratistas y 8 para reciclaje; los equipos con molino impactor se han dividido en 7 unidades para explotaciones mineras, 1 para contratistas y 3 para reciclaje.

En el sector del cribado, 22 equipos han sido precribas, 16 cribas y ningún trómel. De las precribas han ido 7 a explotaciones mineras (31,8%), 3 a contratistas (13,66%) y 12 a reciclaje (54,54%). En el apartado de las cribas, 9 unidades en el sector de la minería (56,25%), 4 al sector de los contratistas (25%) y 3 para reciclaje (18,75%).

La situación de mercado hasta el 2013, tras seis años consecutivos de caídas muy fuertes, daba lugar a pensar que todavía no se había tocado fondo. Sin embargo, el incremento de más del 216% en 2014, de un 7,7% en 2015, de un 42,85% en 2016, de un 80% en 2017, de un 16,7% en 2018, de un 14,3% en 2019 y de un 31,25% en 2020 parece indicar que las cosas han cambiado definitivamente. Estos porcentajes parecen elevados, pero cuantitativamente no se han vendido más que 63 máquinas en 2020 comparativamente con las 6 del 2013, las 13 de 2014, las 14 de 2015, las 20 de 2016, las 36 de 2017 y las 42 de 2018. Estos datos permiten pensar que la consolidación de la tendencia positiva es definitiva, habiendo sido el periodo 2013-2014 el punto de inflexión. Esperemos que así sea, y que las ventas continúen su tendencia ascendente y que podamos en los próximos años seguir pensando en positivo, teniendo como meta siempre las 417 unidades que se vendieron en el 2007.