6 minute read

El contracte de treball

from Revista X-FOL

by FOLUOC

Quins tipus de contractes hi ha?

Actualment a Espanya existeixen quatre tipus de contractes laborals: contracte indefinit, contracte temporal, contracte per la formació i aprenentatge i contracte en pràctiques. A continuació explicarem una mica les característiques principals de cadascun.

Advertisement

Contracte indefinit:

-Es concerta sense establir límits de temps en la prestació dels serveis pel que fa a la durada del contracte.

-El contracte de treball indefinit podrà ser verbal o escrit. -Podrà celebrar-se a jornada completa, parcial o per a la prestació de serveis fixos discontinus. -Hi ha variants segons col·lectius beneficiaris i circumstàncies. Algunes inclouen incentius fiscals i bonificacions.

-Existeixen bonificacions per a la transformació de la resta de tipus de contractes en indefinits.

Contracte temporal:

-Té per objecte l'establiment d'una relació laboral entre empresari i treballador per un temps determinat.

-Podrà celebrar-se a jornada completa o parcial. -Es formalitzarà per escrit, i podrà ser verbal quan, en la situació d'eventual per circumstàncies de la producció, la seva durada sigui inferior a quatre setmanes i a jornada completa. Els contractes temporals més habituals són els següents: -Contracte temporal d'obra o servei determinat -Contracte temporal eventual per circumstàncies de la producció -Contracte temporal d'interinitat -Contracte temporal per a treballadors en situació d'exclusió social -Contracte temporal de situació de jubilació parcial -Contracte temporal de relleu

Contracte per la formació i aprenentatge:

-Es configura com un instrument destinat a afavorir la inserció laboral i la formació de les persones joves, en un règim d'alternança d'activitat laboral retribuïda en una empresa amb activitat formativa rebuda en el marc del sistema de formació professional per a l'ocupació o del sistema educatiu.

-Es podrà celebrar amb treballadors majors de 16 anys i menors de 25, que no tinguin la qualificació professional reconeguda pel sistema de formació professional per a l'ocupació o del sistema educatiu requerida per concertar un contracte en pràctiques per al lloc de treball o ocupació objecte del contracte.

Aquí us deixem un breu resum dels tipus de contractes laborals que esxisteixen en l’actualitat i les principals característiques de cadascun

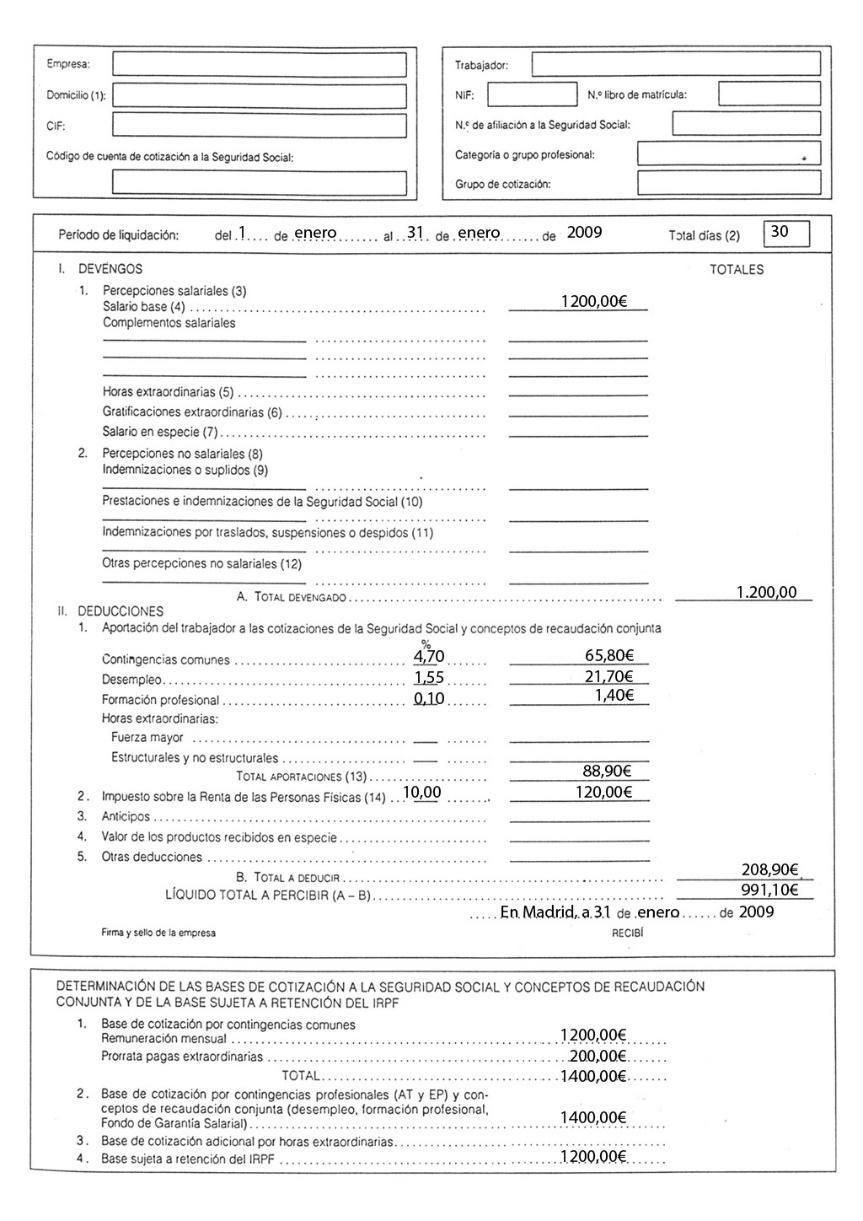

HE REBUT LA MEVA PRIMERA NÒMINA: QUÈ HI DIU?

La nòmina és un dels documents més importants de la nostra vida professional, però no sempre és fàcil llegir-la i entendre-la; alguns conceptes no són massa clars. En realitat, la nòmina és el rebut de pagament del salari i el justificant del que l’empresa paga a la Seguretat Social (S.S.) i d’IRPF pel treballador. És un document amb validesa legal que cal guardar per a qualsevol possible reclamació.

Analitzem els diferents apartats d’una nòmina! 1. Encapçalament

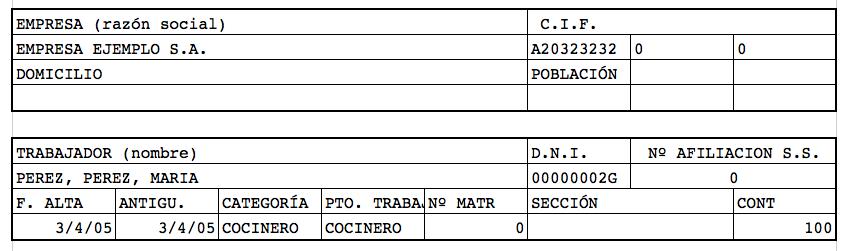

Aquí trobem les dades de l’empresa (denominació social, adreça, CIF i codi compte de cotització de la S.S.) i les de la persona treballadora (nom i cognoms, DNI, número d’afiliació a la S.S., categoria professional, tipus de conveni i antiguitat a l’empresa).

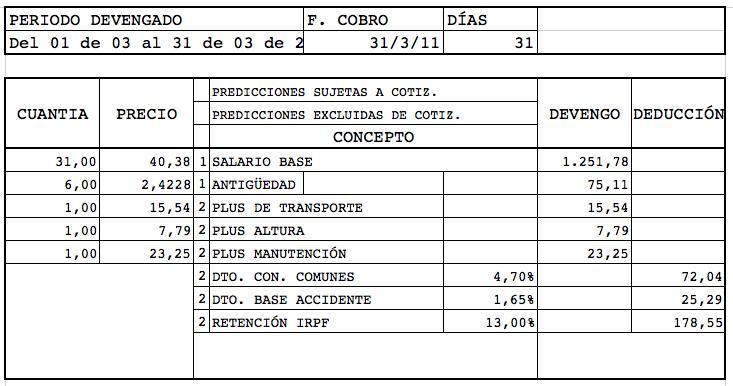

2. Meritacions

En aquest apartat ha d’aparèixer el període de liquidació i tots aquells ingressos que es perceben com a persona treballadora i que es poden distingir entre salarials i no salarials.

Percepcions salarials

Quantitats que s’entreguen com retribució a la feina. La suma d’aquests conceptes és el que es denomina salari brut. Salari base és la remuneració per la feina realitzada i no pot ser inferior al que marca el conveni per a la categoria o grup professional del treballador. Complements salarials que poden ser de diferents tipus: - personal: complement per antiguitat que es calcula prenent el salari base com a referència; de responsabilitat o de formació. - pel tipus de lloc de treball: de nocturnitat o perillositat. - productivitat: en funció de la quantitat i qualitat del treball realitzat. - hores extraordinàries - gratificacions extraordinàries: les dues pagues extra a les que es té dret, si estan prorratejades. - salari en espècies: percepció no monetària que es percep en forma de bens o serveis (tiquet restaurant, assegurança, cotxe empresa, etc.). Aquesta quantitat no pot superar el 30% de la retribució total. Són conceptes subjectes al pagament de cotitzacions a la Seguretat Social, però lliures de l’impost de la renda fins a cert límit.

Percepcions no salarials

Algunes persones treballadores reben béns i serveis per part de l’empresa que no tributen com a salari, per tant no tenen deducció d’IRPF ni cotitzen a la Seguretat Social.

- Indemnitzacions o complementats: despeses que el treballador ha avançat per a la realització de la seva feina: transport, dietes, despeses de material o de locomoció (desplaçament des de l’empresa a un altre lloc per desenvolupar l’activitat laboral).

- Prestacions i indemnitzacions a la Seguretat Social: per acomiadament, suspensió o trasllat, les despeses pagades per l’empresa per discapacitat o desocupació, etc.

3. Les deduccions

A diferència de les meritacions, les deduccions resten ja que amb una part del nostre sou es paga la Seguretat Social, imports destinats a cobrir una eventual baixa per incapacitat, la futura pensió o l’assegurança de desocupació. Les principals deduccions que podem veure a la nòmina són:

- Aportacions del treballador a les cotitzacions a la Seguretat Social: contingències comuns com són les baixes per malaltia o maternitat (4,7%); desocupació que és la garantia per poder accedir a una prestació d’atur en cas de pèrdua del treball; formació professional (0,1% de la base de cotització per contingències professionals) i les hores extra (4,7%), però en el cas de ser per causa major no tenen deducció. - Import sobre la Renda de les Persones Físiques: es tracta de l’avançament a la corresponent contribució a la Declaració de la Renda. El percentatge depèn del sou final i de les circumstàncies personals i familiars (fills, estat civil, grau discapacitat, etc.) El mínim que es reté és un 2%, la mitjana és del 15%. - Bestretes: en el cas que es demani un avançament del sou, la deducció corresponent als diners sol·licitats apareixerà en aquest apartat. - Altres: per exemple, les quotes sindicals.

4. Líquid total a percebre

L’import final que l’empresa ens ingressarà al compte corrent és el resultat de restar el total meritat i el total de deduccions.

El còmput anual del salari que es percep en diners (salari en espècies no inclòs) mai pot ser inferior al salari mínim interprofessional (SMI). Si necessites calcular el teu salari brut anual, només has de sumar els imports que hi ha a la casella Base de Cotització per contingències comuns (inclou prorrata pagues extra) i multiplicar l’import total per dotze. En el primer exemple de nòmina (1.200 + 200) x 12.

CONVENI D’OFICINES I DESPATXOS A CATALUNYA: QUÈ HEM DE TENIR EN COMPTE?

Les sortides professionals del CFGM de Gestió Administrativa i del CFGS d’Administració i Finances són molt transversals quant a sectors productius. Els alumnes, un cop graduats, poden treballar en empreses amb convenis col·lectius molt diversos, ja sigui amb conveni d’empresa propi o sectorial (químic, construcció, assegurances, etc.). Per això, a continuació analitzem el conveni d’Oficines i Despatxos de Catalunya que regeix les professions que es poden exercir una vegada cursat els graus d’aquesta família. Serà el conveni que apliquin per regla general les empreses, en cas que no disposin d’un altre conveni més específic. És per això que, a continuació, recollim els punts més destacats d’aquest conveni, que es troba disponible al Cercador d’Informació i Documentació Oficials (CIDO) de la Diputació de Barcelona, en aquest enllaç.

1. Àmbit territorial, funcional i personal

Es tracta d’un conveni de l’aplicació en l’àmbit territorial de Catalunya, concretament, a totes aquelles activitats d’oficines i despatxos i serveis de tipus administratiu en general. S’aplica a totes aquelles persones treballadores que desenvolupin les relacions de treball en empreses sense conveni d’aplicació propi.

2. Grups professionals

Es defineix com a grup professional l’agrupació unitària de les aptituds professionals i les titulacions, així com el contingut general de la prestació laboral.

Al conveni també s’especifiquen alguns aspectes bàsics de la classificació professional. Qualsevol persona, en funció del lloc de treball que desenvolupi estarà enquadrada en un grup professional, la qual cosa definirà la seva posició en l’esquema organitzatiu i retributiu.