13 minute read

MARKET EVOLUTIONS Il consumatore della “nuova normalità” The “new-normal”consumer

from Foto Shoe 30 2021-01

by edizioniaf

IL CONSUMATORE DELLA “NUOVA NORMALITÀ”

THE “NEW-NORMAL” CONSUMER

Mentre il mondo inizia un lento riassetto, dalla gestione della crisi del COVID-19 alla svolta dei vaccini verso un potenziale recupero, appare chiaro come il lockdown abbia causato profonde ripercussioni sullo stile di vita di tutti As the world begins its slow pivot from managing the COVID-19 crisis to vaccines breakthrough towards a slow recovery, it’s clear that the lockdown has had a profound impact on how people live

fonte: studio di McKinsey & Company

Questo periodo di autoisolamento e di incertezza economica modificherà il comportamento dei consumatori, in alcuni casi per molti anni a venire. Il COVID-19 sta cambiando il comportamento dei consumatori in ogni aspetto delle loro vite. Con le persone rinchiuse a casa, l'adozione del digitale ha preso rapidamente piede. Oltre agli aspetti relativi a salute e igiene, alla recessione economica e al conseguente calo dei consumi, la portata dei cambiamenti nelle vite delle persone è enorme. I comportamenti dei consumatori resteranno probabilmente ondivaghi fin quando non si raggiungeremo "the new normal". Se e quanto continueranno dipende da una serie di fattori, tra cui la soddisfazione causata dalle nuove esperienze, i segmenti di popolazione considerati, le infrastrutture e la gravità della recessione economica. I consumi globali sono in contrazione, il paniere dei consumi sta subendo cambiamenti significativi nella sua composizione, e oltretutto i consumatori stanno modificando il metodo di ottenere informazioni sui loro eventuali acquisti. Una delle caratteristiche più sorprendenti della pandemia è la vastità dell'impatto sulla vita dei consumatori. Durante il lockdown, la casa è divenuta l'intero universo. È dove lavoriamo, mangiamo, giochiasource: study by McKinsey & Company

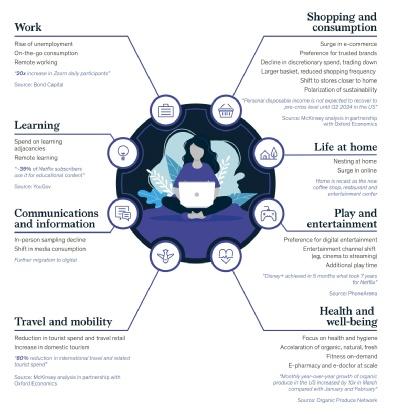

This period of self-isolation and economic uncertainty will change the way consumers behave, in some cases for years to come. COVID-19 is changing how people behave across every aspect of their lives. As consumers sheltered at home, adoption of digital services took place at a rapid pace. In addition to health and hygiene concerns, economic recession and the related decline in consumption, the scope of the change to people’s lives is staggering. Consumer behaviors will likely fluctuate until we reach "the new normal". If and how long they stick will depend on a range of factors including satisfaction with new experiences, demographics, infrastructure and the severity of the recession. Overall consumption is shrinking, the shopping basket is undergoing a significant change in mix, and consumers are changing the ways they get their information on eventual purchases. One of the most striking features of the pandemic is how broad its impact on consumers’ lives has been. During lockdown, the home has become the whole universe. It’s where we work, eat, play, and connect with our families and friends. Over the months of social isolation, the time devoted to activities in the

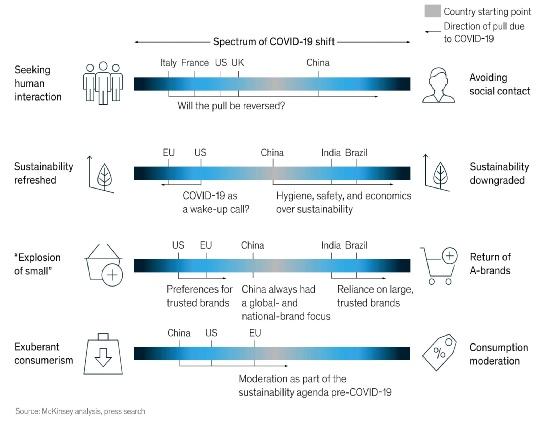

mo e manteniamo i contatti con le nostre famiglie e amicizie. Durante i mesi di isolamento sociale, il tempo dedicato alle varie attività domestiche si è modificato, con un incremento di 54 punti percentuali per la cucina, 30-40 punti percentuali per lo svago a casa e 22 punti percentuali per il bricolage. Nel complesso, i consumi continueranno a calare – è stata ad esempio prevista una diminuzione del 12 per cento nei consumi privati nei soli Stati Uniti durante i prossimi due anni, con un ritorno ai livelli pre-crisi non prima del 2023-24. Il boom dei piccoli marchi, in corso prima della pandemia, ha ceduto il passo a una forte preferenza per i marchi globali già rinomati. In numerosi mercati, l'impennata dell'e-commerce ha compresso in pochi mesi l'equivalente di diversi anni di crescita. L'eventualità che i nuovi comportamenti tendano a scomparire o perdurino nella prossima normalità dipende da una moltitudine di fattori. In Italia, ad esempio, il 60 per cento dei consumatori ha acquistato online durante la crisi, ma meno del 10 percento ha trovato soddisfacente l'esperienza. Questo suggerisce che, da parte dei consumatori italiani, si verificherà solo un piccolo incremento nell'utilizzo dell'e-commerce sul lungo periodo. La Cina, al contrario, ha assistito a un elevato livello di adozione del digitale da parte di un'elevata percentuale di consumatori, il che indica che continueranno ad acquistare online dopo la pandemia. Nonostante l'affinità delle tendenze nei vari Paesi, ci sono importanti varianti. Nel complesso assistiamo all'emergere di quattro paradigmi: il recupero relativamente rapido della Cina dalla pandemia le ha consentito di procedere più velocemente di altri Paesi. Le tendenze già in atto, come la preferenza per contatti fisici relativamente ridotti e una grande attenzione all'igiene durante gli acquisti, o l'elevata penetrazione del digitale in tutti gli aspetti della vita, subiranno un'accelerazione. La Cina possedeva grandi numeri di consumatori che già utilizzavano canali digitali e remoti prima di essere colpita dalla pandemia, pertanto la variazione dei home has shifted, with an increase of 54 percentage points for cooking, 30 to 40 percentage points for at-home entertainment, and 22 percentage points for home improvement. Overall, consumption will continue to decline - a 12 percent drop in private consumption is for example anticipated in the United States alone over the next two years, with recovery to pre-crisis levels only by 2023–24. The explosion of small brands, underway before the pandemic, has given way to a strong preference for global A-list brands. In many markets the surge in e-commerce has compressed the equivalent of several years of growth into just a few months. Whether the new behaviors fade out or last into the next normal depends on a number of factors. In Italy, for example, 60 percent of consumers shopped online during the crisis, but fewer than ten percent found the experience satisfying. This suggests there will be only a limited uptick in long-term e-commerce use by Italy’s consumers. China, on the other hand, has seen a high level of new adoption with a high percentage of consumers indicating they will continue shopping online after the pandemic. Although trends are similar across countries, their strength varies. Overall, we see four country archetypes emerging: China’s relatively rapid recovery from the pandemic has allowed it to move ahead faster than other countries. Trends that were already in place, such as a preference for relatively low physical contact and a high focus on hygiene when shopping, or the high penetration of digital across all areas of life, will accelerate. China had large numbers of consumers already using digital and remote channels before the pandemic hit, so the change in digital adoption rates will not be as great as elsewhere. In developed countries like the United Kingdom and the United States, the economic shock has been large. As during the Great Recession of 2008–09, we expect to see large long-term cuts

tassi di adozione del digitale non sarà così elevata come altrove. Nei Paesi sviluppati come il Regno Unito e gli Stati Uniti, il contraccolpo economico è stato enorme. Così come durante la Grande Recessione del 2008-09, ci aspettiamo di assistere a imponenti riduzioni a lungo termine delle spese discrezionali dei consumatori, e una rilevante quantità del cosiddetto trading down (ovvero la tendenza del consumatore - condizionato da un minore potere di acquisto - a scegliere sempre più spesso prodotti di prezzo e livello inferiori). Ci si attende che l'accelerazione dell'e-commerce prenda largamente piede grazie alle ben sviluppate infrastrutture di consegna. I dati sembrano indicare che anche l'aumento di lungo termine dell'attenzione a salute e sicurezza sarà probabilmente significativo. Nei Paesi dell'Europa continentale come Francia, Germania, Italia e Spagna, il contraccolpo economico sarà forte quanto nel Regno Unito e negli Stati Uniti, portando a un calo delle spese. Inoltre, i Paesi le cui attività commerciali dipendono dagli introiti del turismo straniero, come i negozi di alta moda a Parigi o a Milano, ne soffriranno moltissimo. È probabile che l'accelerazione dell'e-commerce nell'Europa continentale sia meno duratura rispetto al Regno Unito, agli Stati Uniti o alla Cina, date le esperienze non soddisfacenti avute da molti dei nuovi utilizzatori, a causa dell'infrastruttura relativamente più scadente per quanto riguarda le consegne e il minore coinvolgimento online. L'impatto sui mercati in via di sviluppo come l'India e il Brasile è meno chiaro, e dipenderà fortemente da quanto bene questi Paesi gestiranno la crisi nei prossimi mesi. È tuttavia altamente probabile che il COVID-19 accelererà la tendenza verso il digitale. Nonostante nel complesso molti consumatori abbiano adottato nuovi comportamenti, sussistono notevoli differenze generazionali e basate sulle fasce di popolazione. Ad esempio la Generazione Z, che possedeva un alto livello di utilizzo digitale già prima del COVID-19, difficilmente mostrerà un aumento pronunciato, ma con probabilità molto maggiore sarà colpita dalla crisi dal punto di vista economico, a causa dell'esposizione sproporzionata al lavoro autonomo e, in particolare, alla sharing economy. Anche le disparità di reddito sembrano stimolare differenze comportamentali pronunciate nei vari segmenti di consumatori. I più benestanti non hanno sofferto le ripercussioni economiche così come altre fasce di popolazione, e disporranno di più mezzi per l'accelerazione digitale, in confronto a chi vive da stipendio a stipendio. Oltre a questi fattori, le aziende a diretto contatto col consumatore dovrebbero tener conto del fatto che le abitudini che durante la pandemia sono state accelerate invece che iniziate ex-novo, tenderanno con maggiore probabilità a essere più durature. Inoltre alcuni comportamenti che sembravano profondamente radicati potrebbero ora regredire. Ad esempio, l'accento posto su salute e igiene che ha portato all'incremento di plastica monouso, ha affievolito in parte la preesistente attenzione alla sostenibilità. L'Organizzazione Mondiale della Salute (OMS) afferma che il COVID-19 resterà con noi per un po' di tempo, quindi le aziende devono prepararsi a un ambiente in rapido mutamento, che potrebbe oscillare tra periodi di lockdown e di transizione. Con i problemi sanitari così drammaticamente in primo piano, gli acquisti nei negozi e i passaggi alle casse devono eliminare il più possibile i contatti. I consumatori si sono già allontanati dal pagamento in contanti in favore di sistemi senza contanti e carte di credito. Favorire gli acquisti richiederà un'esperienza omnicanale che comprenda il drive-through, il pick-up all'esterno e altre possibilità in discretionary consumer spending and a significant amount of trading down. E-commerce acceleration is expected to largely stick due to a well-developed delivery infrastructure. Data seem to indicate that the long-term uplift in health and safety attention is also likely to be significant. In developed countries within continental Europe, such as France, Germany, Italy and Spain, the economic shock will be just as large as in the United Kingdom and the United States, leading to declines in spending. Moreover, countries with businesses dependent on foreign-tourist revenue, such as high-fashion stores in Paris or Milan, will suffer greatly. E-commerce acceleration in continental Europe is less likely to stick than in the United Kingdom, the United States, or China, as many of the new adopters have not had satisfying experiences due to the relatively poorer infrastructure for delivery and online engagement. The impact on developing markets such as India and Brazil is less clear and will largely depend on how well these countries manage the crisis in the months to come. However, it is highly likely that COVID-19 will accelerate the trend toward digital. While many consumers overall have been adopting new behaviors, there are significant generational and cohort differences. Gen Z, for example, which had a high degree of digital adoption pre-COVID-19, is unlikely to exhibit a significant increase, but they are much more likely to be economically impacted by the crisis due to their disproportionate exposure to self-employment and, in particular, to the sharing economy. Income disparities also seem to be driving pronounced behavioral differences across consumer segments. The more affluent have not been feeling the economic impact as much as other cohorts and will have more means for digital acceleration compared with people living paycheck to paycheck. In addition to these factors, consumer-facing companies should take into account that habits which were accelerated rather than initiated during the pandemic are also likely to continue. Some behaviours that looked deeply embedded now could regress. For example, the emphasis on health and hygiene that has led to an increase in single-use plastic reversed some of the preexisting focus on sustainability. With the World Health Organization (WHO) stating that COVID-19 will be with us for some time, companies must prepare for a rapidly changing environment that may bounce between periods of lockdown and transition. With health concerns paramount, both shopping the aisles and going through checkout need to become as touch-free as possible. Already, consumers have moved decisively away from cash payment to cashless systems and credit cards. Getting customers to buy will require an omnichannel experience that includes drive-through, curbside pickup, and other delivery options that cater to the new emphasis on safety and convenience. Online shopping has surged, but a significant amount of shopping will still happen physically in stores. The new hierarchy of needs will put health and hygiene at the top of the priority list. Retailers should rethink store layouts and opening hours to make in-and-out shopping safe and quick. They also need to optimize for a different kind of shopper, most notably, one who shops less frequently and consumes less overall—but buys more per shopping trip. Store assortments will need to evolve as well, to reflect new economic realities. Value will become increasingly important along with catering to the demand for multiple price points.

di consegna che soddisfino esigenze di sicurezza e praticità. Gli acquisti online hanno registrato un'impennata, ma una notevole quantità di acquisti avverrà ancora fisicamente nei negozi. La nuova gerarchia dei bisogni metterà salute e igiene in cima all'elenco delle priorità. I rivenditori dovrebbero ripensare l'organizzazione dei negozi e gli orari d'apertura, in modo da rendere l'entrata e l'uscita rapide e sicure. Essi devono anche ottimizzarsi per un diverso tipo di acquirente, che ad esempio acquista meno di frequente e consuma meno nel complesso – ma acquista una maggiore quantità di prodotti in una singola sessione di acquisto. Anche gli assortimenti nei negozi dovranno evolversi, per riflettere le nuove realtà economiche. Il valore diverrà sempre più importante, assieme alla necessità di soddisfare l'esigenza di molteplici fasce di prezzo. Le categorie in forte crescita comprenderanno probabilmente prodotti essenziali per la casa e per la salute, mentre le categorie più "superflue" assisteranno con ogni probabilità a un calo nella domanda. Parallelamente al consolidamento di questi nuovi comportamenti, le aziende dovranno adattarsi alle preferenze radicalmente diverse dei consumatori, e ai loro comportamenti relativi all'ottenimento delle informazioni su cosa e dove acquistare, e a come utilizzano il prodotto o il servizio. Abbiamo anche osservato come gli acquirenti si siano orientati verso i grandi marchi, alla ricerca di maggiore affidabilità. Data la probabilità di un'incertezza persistente, le aziende devono concentrare i loro sforzi sul rinnovamento o costruzione di un rapporto di fiducia con i consumatori, attraverso esperienze di acquisto il più fluide possibile e relazionandosi con la loro community durante questo difficile periodo. Fondamentale per le aziende a diretto contatto col consumatore osservare con attenzione il panorama dei mutati percorsi d'acquisto e prestare attenzione a un'interazione più stretta con i propri clienti, ascoltandone gli input e le problematiche. High-growth categories are likely to include household essentials and health, while highly discretionary categories will most likely see a drop in demand. As these new behaviours solidify, companies will need to adapt to fundamentally different consumer preferences and behaviors regarding how consumers get their information on what and where to buy, and how they experience the product or service. We have also observed shoppers migrate to established large noted brands in a desire to seek out trusted sources. Given the likelihood of continued uncertainty, companies should focus on efforts to renew and build trust with consumers through smooth shopping experiences and in the way they engage with the community during this difficult time. It is essential for companies in direct contact with the consumer to carefully observe the panorama of changing purchasing paths and to pay closer attention to a interaction with their customers, listening to their inputs and problems.